浅谈落实项目经费管理责任对提绩增效的作用

——以地质科研事业单位为例

2017-02-20张海燕

■ 张海燕

(中国地质调查局油气资源调查中心,北京 100029)

浅谈落实项目经费管理责任对提绩增效的作用

——以地质科研事业单位为例

■ 张海燕

(中国地质调查局油气资源调查中心,北京 100029)

地质科研事业单位的项目经费来源广,经费管理难度较大,管理水平参差不齐。文章在简要分析地质科研事业单位项目经费管理特点的基础上,结合当前国家科技创新要求,探索经费管理中落实责任的做法,包括分类管理流程、简化程序与规范资金管理并重、设立科研财务助理、加强财经法规教育和内部审计等。简化管理程序、落实各方主体责任、强化绩效考核、创新公开方式和公开内容等对提绩增效有显著作用。

项目经费;地质事业单位;报账流程;提绩增效;创新

0 引言

项目经费管理是支撑科研活动和科技创新不可缺少的过程。近年来,中共中央、国务院陆续颁布了《中共中央、国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见》《国务院关于改进加强中央财政科研项目和资金管理的若干意见》等文件,有力地激发了创新创造活力,促进了地质科技事业的快速发展。近期中办、国办又下发了《关于进一步完善中央财政科研项目资金管理等政策的若干意见》,进一步探索有利于科技创新的经费管理制度,以保证通过不断增加的项目经费投入,获得数量更多、绩效更高和更具有持续力的优秀人才与精品成果。

在科研经费管理活动中,科研人员支取和核销项目经费行为是最重要的环节之一。传统的经费管理总离不开“一管就死,一放就乱”这个怪圈,其根源在于责任不落实。在当前情况下,探索一种既能保证资金安全,又能促进绩效考评(提绩增效),还能促进科技创新的项目经费管理途径尤为重要。本文就地质科研事业单位落实项目经费管理责任对提绩增效的作用,与大家共同探讨。

1 地质科研事业单位经费管理的主要特点

地质科研事业单位的项目经费来源广,经费管理难度较大,管理水平参差不齐,普遍具有如下特点:

(1)项目类型和经费渠道多,经费管理办法也不尽相同。有的实行项目负责制,有的实行单位法人负责制和项目负责人责任制。经费来源不同、管理模式不一致,导致单位财务管理难度比较大。

(2)聘用人员及研究生较多,流动性较大。部分研究生成为导师报账等行政事务的助手,因缺少必要的专业背景和财经法规培训,在报账中难免出现不规范情况,给日后的审计和财务检查埋下隐患。

(3)国家财政的基本保障程度较低,经费结构不合理。财政对人员工资和日常公用支出的保障程度过低,与当前的经济发展水平不适应,而对项目经费的支持力度又比较高。各单位为了平衡支出,便努力争取项目经费,给科研人员带来较大的工作压力。此外,单位管理者为了能在竞争激烈的科研领域占有一席之地,也常会出台相应的激励机制,鼓励科研人员多渠道、多类型地申请项目经费,因而人均科研经费比例较高。

(4)科研人员对项目经费的理解有偏差,经费管理难度大。很多科研人员认为靠自己努力申请的项目,“自己想怎么支配就怎么支配”,长期以来形成了这种错误认识。在过去经费很少时,这种错误认识的危害并不显著,但当经费量达到一定程度时,其危害性就突显出来,给经费管理和保证资金安全带来极大困难。为保证审计不出问题,很多单位都制定了严密的制度和措施,又让科研人员感觉报账程序很繁琐,占用了大量时间,这一矛盾迫切需要破解。

2 探索经费管理中落实责任的做法

经费报销审批程序繁琐是科研人员诟病的主要方面。例如,有的单位在经费支出申请时按照审批权限履行审批手续,但取得发票报销时,仍然需要再次走领导审批程序,一笔支出需要进行两次审批,管理程序明显重复。根据财务工作实践并结合地质科研事业单位的特点,笔者认为在经费管理中落实责任的做法既比较规范又可以简化程序,能大大提高工作效率。

2.1 分类管理流程

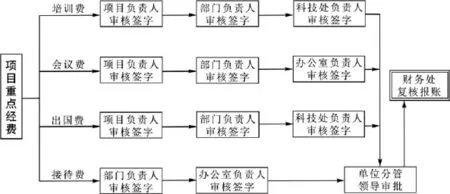

在规范的前提下简化程序,不一定会造成隐患,关键在于审批者、报账者要责任落实,“谁签字谁负责”,避免出现都签字而都不负责任的情况,出了问题谁都不知道问题在哪儿,背后风险大家分摊。这才是走形式、极不负责任的,是经费管理中的大忌。在管理规定和法律法规允许的情况下,应尽量简化程序,强化责任落实。例如,某单位根据经费类型和特点,按照项目合同款、项目重点经费、项目其他支出等,分类明确了报账流程(图1、图2、图3),与过去繁琐的签批程序对比,去掉了多余和重复的环节,大大提高了效率。

2.2 简化程序与规范资金管理并重

简化程序并不是撒手不管。经费管理是一系列过程,在过程中的每个人都对其真实性、合法性、票据的有效性负有不可推卸的直接责任,明确和落实每个关键环节的责任是最好的安全锁。作为职能部门或管理者,对职责范围内的审批行为负有责任。如果按经费管理的链条细化审核把关责任,完善内部控制体系和风险防控网络,可以保障预算资金安全高效使用。

在经费管理过程中,还应明确科研经费的开支范围、开支标准,如果过度强调制度的灵活性而放宽了制度要求,反而可能导致经费使用的盲目性和随意性,引发更严重的问题。因此,只有做到简化程序与规范资金管理并重,才能“管而不死,活而不乱”。

2.3 设立科研财务助理

当前,科研项目预算编制绝大部分由项目负责人或项目组成员完成,而熟知科研经费管理政策的财务人员没有参与或未能充分参与其中,在一定程度上制约了项目预算的合理性和严密性。可以考虑通过设立科研财务助理的方式,为项目组提供项目预算和日常经费使用服务,有利于提升项目执行力度。

图1 某单位项目合同款支出流程示意图

图2 某单位项目重点经费支出流程示意图

图3 某单位项目其他经费支出流程示意图

科研财务助理可以在项目组科研辅助岗中选择,经过适当的财务政策法规培训即能胜任,也可以选择具有一定财务知识背景的人员担任。主要协助科研人员完成预算编制和调剂、经费支出、财务决算和验收等繁杂的事务,充当科研人员和经费管理部门的纽带,可以大大提高效率。

2.4 加强财经法规教育和内部审计

在日常工作中,要加强法律法规宣传培训,促使科研人员树立正确的经费观念,避免因观念跟不上形势而出现违规使用经费的事情发生。

(1)定期对科研人员进行财经法规的正面宣传教育,强化制度约束力。近年来国家财政和预算体制改革逐步深入,相应的规章制度也逐步完善。单位应定期组织财务专家对新法规新制度进行宣传贯彻,吃透中央和上级精神实质,确保贯彻落实,不变形、不走样;也可以利用QQ或微信群发布财经法规和廉政提醒,让科研人员明白红线在哪里,红线不可碰。

(2)用身边事教育警醒身边人。鲜活的事例最有说服力,通过同类单位典型案例剖析,分析案件发生的原因、背景、违规操作的方式方法、案件对个人、家庭和单位造成的严重后果等,可以起到良好的警示作用。

(3)充分发挥财务管理的稽核职能,事中查漏补缺,及时纠正。视财务机构人员编制情况,可设专职或兼职稽核人员,作为经济业务链条中的最重要的一个节点,及时发现和解决问题。

(4)内部审计与事后监督到位。单位内部审计部门应定期开展有针对性的专项审计,从防范廉政风险的角度对项目经费使用情况进行监督。同时,财务部门和内部审计部门要不定期地开展自查自纠和回头看,追踪审计整改效果。

3 对提绩增效的几点思考

通过规范管理,简化经费管理程序,把责任分解到经费管理的的各个关键环节,明确各方主体责任,最终目的是提绩增效。也就是说,建立以绩效目标为导向、以绩效评价为手段、以结果应用为保障的绩效管理体系,是出成果、出人才、审计不出大问题的保障。

3.1 落实各方主体责任

对于地质科研事业单位而言,不管采取何种经费管理模式,只有强调项目负责人、部门负责人、分管领导等各方的主体责任,才能充分体现制度效力、监督效力与预算效力。切实抓好业务推进、预算执行和成果产出同步规划、同步考核,对于科研活动中的经济管理具有事半功倍的作用。

3.2 强化绩效考核

绩效考核是将项目实际完成情况(包括预算执行和成果效益)与最初设计的目标或实施方案进行比较,评判工作效果优劣的过程。以往对科研项目的考核多看重研制进度和成果形式而忽略了经费使用效果,从而影响了科研投入产出率。

在新形势下,更应重视经费预算编制和绩效考评工作,合理的经费预算能有效地指导绩效考评指标的制定,而绩效考评指标的完成则能充分体现预算指标的效益。例如,通过设立间接费用,加大对科研人员的激励力度,激发科研人员的工作积极性,必将产生良好的经济社会效益,达到科技创新驱动发展的目的。

3.3 创新公开方式和公开内容

项目经费管理从项目立项到结题验收,贯穿始终。通过经费管理,使项目组用好有限的科研经费,发挥出最大效益,这也是科研经费管理的最终目标。在此过程中,应强化风险管理意识。实行内部公开制度,主动公开项目预算、预算调剂、资金使用(重点是间接费用、外拨资金、结余资金使用)、研究成果等情况,接受干部职工的监督,对于规范科研经费使用和过程控制、提高经费使用效率具有重要意义。

4 结语

科研经费管理是涉及投入主体、项目实施主体、项目管理主体、项目经费管理主体等共同参与的一项系统工程,做好科研项目的经费管理对提绩增效具有显著的作用。本文简要总结了地质科研事业单位项目经费管理的特点,结合当前国家科技创新要求,提出了简化经费管理流程、强化关键环节管理责任的做法和建议。简化程序与规范资金管理并重、落实各方主体责任、强化绩效考核是提高经费使用效率和降低审计风险的有效途径。

[1] 中共中央办公厅,国务院办公厅.关于进一步完善中央财政科研项目资金管理等政策的若干意见(中办发[2016]50号)[Z].北京:中共中央办公厅,国务院办公厅,2016.

[2] 王延中.关于课题制项目经费管理改革的几个问题[J].社会科学管理与评论,2007(4):21-31.

[3] 李兵,李正风.课题制制度预期及实施成效分析[J].科学学研究,2012,30(1):66-71.

[4] 张川,娄祝坤,王志成.科研经费管理效力及其影响因素的实证研究[J].科学学研究,2015,33(8):1193-1202.

[5] 张志军,马彩文,王秀菊,等.项目管理视角下科研经费风险识别与防控措施研究[J].科技进步与对策,2016,33(4):18-24.

[6] 高永臻.国土资源预算绩效管理:问题、原因与建议[J].中国国土资源经济,2014,(12):41-44.

[7] 段家涛.谈地质事业单位部门预算与绩效考评体系——以中国地质调查局成都地质调查中心为例[J].中国国土资源经济,2015(2):69-72.

[8] 王香萍.试论加强地质事业单位财务管理对策——以中国地质调查局西安地质调查中心财务管理为例[J].中国国土资源经济,2013(4):67-69.

The Function of Implementing the Responsibility of Project Funds Management for Improving Performance—Taking Public Institutions Engaged in Geological Scientifc Research as an Example

ZHANG Haiyan

(The Center for Oil and Gas Survey, China Geological Survey, Beijing 100029)

This paper points out that with a wide range of sources of project fund, the public institutions engaged in geological scientifc research are faced with hard management, and varied management level. In line with the requirements of national scientifc innovation, some measures are discussed for the implementation of responsibility in the management of fund, including classifcation management process, laying equal emphasis on simplifying procedures and standardizing fnancial management, setting up scientifc fnancial assistant, and stepping up our fnancial regulations education and internal audit. Furthermore, we must simplify the process of management, implement the responsibilities of all entities, enhance performance assessments, and create new manner and contents of publicity. These efforts will have signifcant function on improving performance and effciency.

project fund; institutions engaged in geological work; reimbursement process; improving performance and effciency; innovation

F407.1;F062.1

A

1672-6995(2017)01-0069-04

2016-09-28;

2016-10-01

张海燕(1968-),女,山东省龙口市人,中国地质调查局油气资源调查中心高级会计师,经济学学士,主要从事财务管理工作。