2016年中国矿业市场变化分析与2017年展望

2017-02-20余良晖马茁卉苏轶娜

■ 余良晖/马茁卉/苏轶娜/余 韵

(1.中国国土资源经济研究院,北京 101149;2.国土资源部资源环境承载力评价重点实验室,北京 101149)

2016年中国矿业市场变化分析与2017年展望

■ 余良晖/马茁卉/苏轶娜/余 韵

(1.中国国土资源经济研究院,北京 101149;2.国土资源部资源环境承载力评价重点实验室,北京 101149)

2016年,我国矿业行业指数显示出明显而坚决的翘尾势态。资源供应结构优化,供给侧改革作用显现,主要矿产品进口呈增长态势,价格在相对底部基础上整体回升,资源税改革成效初步显现。后期风险:一是逆全球化思维,区域分化;二是预防高科技矿产行业的产能过剩和同质化竞争风险;三是全产业链、不同投资类型的固定资产投资的下行态势,对产品的稳定供应和行业转型的后期支撑影响。

矿业形势;贸易;价格;投资;展望 ;2016年;2017年

2016年,我国煤炭、有色金属、黑色金属和油气等行业指数都出现不同程度回升,显示出明显而坚决的翘尾势态。资源供应上,天然气、有色金属产量呈增势,原煤、原油、铁矿石产量下降。资源进口除氧化铝外,其他主要矿产品进口量均呈增长态势。价格上除铜金属、稀土产品外,其他主要矿产品价格在相对底部基础上整体回升。采矿业固定资产投资下滑明显,资源税收入下降,但资源税改革成效初步显现。

1 矿业行业指数均出现不同程度回升,显示出明显而坚决的翘尾势态

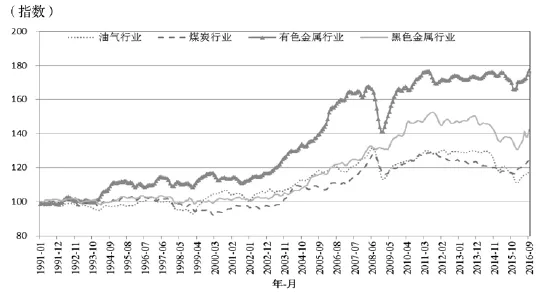

2016年以来,我国矿业行业指数1出现不同程度回升[1],显示出明显而坚决的翘尾势态,初步表明,我国矿业行业呈现出中长期底部企稳的迹象[2]。2015年以来,煤炭行业指数最低值在2015年12月,为116.36;指数最高值在2016年9月,为124.1。从最低值到最高值的增幅为6.6%。有色金属行业指数最低值在2015年12月,为165.9;指数最高值在2016年9月,为176.9。从最低值到最高值的增幅为6.7%。黑色金属行业指数的最低和最高值分别发生在2016年2月和9月,数值分别为130.8和136.0,增幅为8.7%。油气行业指数的最低和最高值分别发生在2016年2月和8月,数值分别为110.9和117.2,增幅为5.9%(图1)。

图1 矿业行业市场监测指数

2 矿产品供需形势及趋势研判

2016年1—10月,全国天然气产量1109.8亿立方米,累计同比增长7.4%;十种有色金属产量4286.30万吨,累计同比增长1.1%;原煤产量27.24亿吨,累计同比下降8.3%;原油产量1.67亿吨,累计同比下降6.2%;铁矿石产量10.60亿吨,累计同比下降6.9%。预计未来短期内,煤炭产业集中度有望进一步提高,煤炭企业效益将会有所好转;原油产量还具有一定增长空间,天然气产量保持较快增速;铁矿石产量还会有所下降;十种有色金属产量进一步放缓增长。

2.1 原煤产量显著下降,去产能作用显现,预计2017年煤炭企业效益将会有所好转

2016年1—10月,全国原煤共生产27.24亿吨,同比减产2.48亿吨,降幅为8.3%。原煤产量降幅明显,客观体现出国家推动煤炭供给侧结构性改革,实施去产能、降成本、补短板、脱困发展等系列改革措施取得一定成效[3]。预计2017年,国家煤炭主管部门对煤炭市场的调控仍会持续,煤炭去产能即将进入更深层次的攻坚阶段。可以预期,随着煤炭行业结构的深度调整优化,产业集中度进一步提升,相关企业效益将会得到好转(图2)。

2.2 企业为减亏采取自我减产,原油产量下降;天然气增产持续,新老气田作用体现

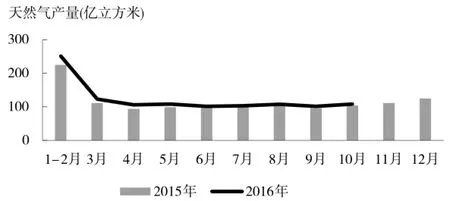

2016年1—10月,全国原油共计生产1.67亿吨,同比减少0.11亿吨,降幅为6.2%;全国天然气共计生产1109.8亿立方米,同比增加76.70亿立方米,增幅为7.4%。原油减产主要是重点石油企业为了减少损失,在一定程度上使用了自我减产保值的措施。而天然气的增产,主要是新、老气田的增产和投产共同作用所致。预计2017年,伴随我国能源消费结构的优化以及清洁能源比重的快速上升,天然气产量将继续保持增长态势;原油产量还具有一定的增长空间,但增产与否很大程度上取决于国际油价的变化趋势(图3、图4)。

2.3 国家化解钢铁产能过剩举措取得了一定成效,铁矿石市场供大于求的矛盾未有明显改观

2016年,铁矿石产量在2015年首次下降基础上继续下降。2016年1—10月,全国铁矿石共生产10.60亿吨,同比减少0.78亿吨,降幅6.9%。另外,生铁产量达到5.86亿吨,基本保持稳定,同比增长0.1%;粗钢产量6.73亿吨,累计同比增长0.7%;钢材产量9.48亿吨,累计同比增长2.4%。我国铁矿石产量下降属于结构性调整,是受国家化解钢铁过剩产能举措所引导;另一方面,铁矿石市场供大于求的基本面未有明显改观,预计2017年铁矿石需求形势不明朗,后期钢铁产量仍有下降可能(图5)。

图2 我国原煤产量变化图(资料来源:煤炭运销协会)

图3 我国原油产量变化图(资料来源:中华人民共和国国家统计局)

图4 我国天然气产量变化图(资料来源:中华人民共和国国家统计局)

图5 我国铁矿石产量变化图(资料来源:中华人民共和国国家统计局)

2.4 有色金属继续增产,预计2017年产量增速将放缓

2016年1—10月,全国共生产十种有色金属4286.30万吨,同比增长1.1%。其中,精炼铜产量696万吨,同比增长8.4%;精炼铅产量356.50万吨,同比增长6.1%;锌和铝的产量变化不大。1—10月,精炼锌产量517.50万吨,同比增0.4个百分点,原铝产量2618.20万吨,同比下降1.1个百分点。目前全球经济仍处于深度调整期,发达国家经济复苏疲软,俄罗斯、巴西等主要新兴国家经济增速下滑,新常态下我国经济下行压力明显,国内经济对有色金属产品的需求拉动受到不同程度影响[4],后期我国十种有色金属产量增长幅度可能趋缓(图6)。

图6 我国十种有色金属产量变化图(资料来源:中华人民共和国国家统计局)

3 矿产品贸易形势及趋势研判

3.1 国内去产能促使内供收缩,煤炭进口大增,预计2017年进口增幅放缓

2016年前10个月,全国共进口煤炭2亿吨,同比增长18.5%;同时,煤炭进口额为101.60亿美元,同比下降1.9%。煤炭资源进口量增加明显,主要是国内强势去产能、压产量,促使煤炭供应收缩、煤炭价格上涨,进而变相增强了进口煤的价格竞争力。预计2017年,在煤炭需求疲软、供应过剩的基本面没有明显改善的情况下,煤炭进口量不会大幅增长;如果明年能够执行合理的政策,国内供应偏紧格局将得到缓解,进口量将会有所回落(图7)。

3.2 国内企业石油开采减少,原油进口持续增长,预计2017年我国原油进口量仍会增长

2016年1—10月,受国际油价下挫的推动,全国共进口原油3.12亿吨,同比增长13.6%;原油进口额为917.95亿美元,同比下降19.5%。促使原油进口增长的原因,主要是国内石油企业开采动力减少,转以进口更便宜的原油为替代;另一方面,地方炼油企业的原油进口权放开,也是推动原油进口突增的因素之一。随着油价走跌形势得到逐步缓解,预计2017年我国原油进口仍有增长走势,但增幅有回落可能(图8)。

图7 我国煤炭进口量变化图(资料来源:海关总署)

图8 我国原油进口量变化图(资料来源:海关总署)

3.3 铁矿石进口量回升,高品位资源偏紧,预计2017年,中低品位铁矿石进口量还会下降,高品位铁矿石有所上升

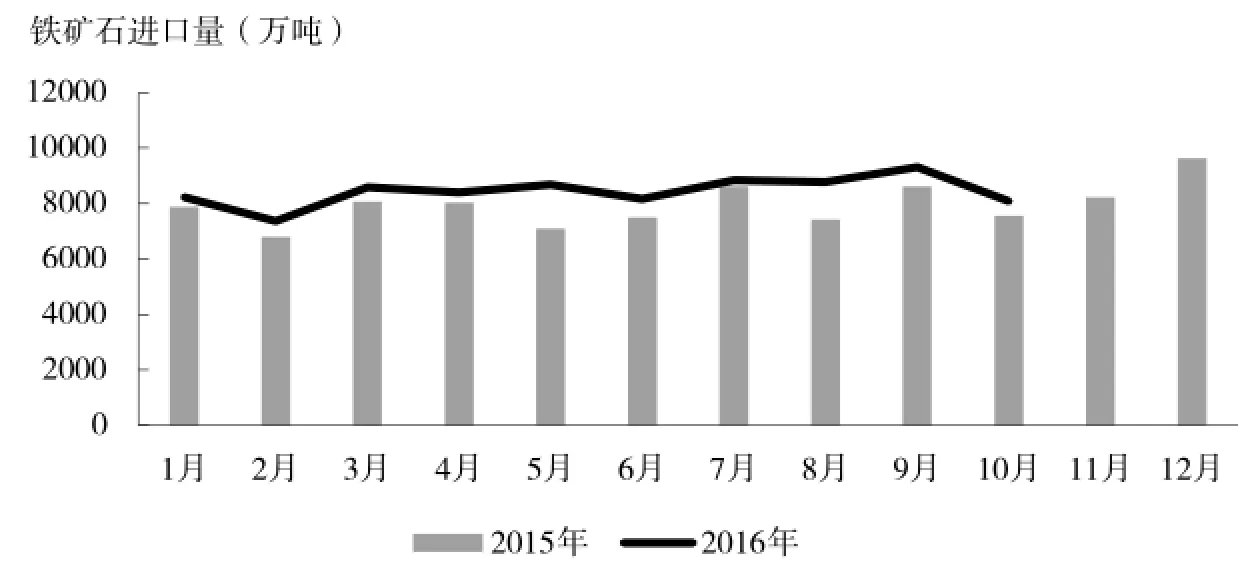

2016年1—10月,全国共进口铁矿石(铁矿砂及其精矿)8.44亿吨,同比增长8.9%;受国际铁矿石价格走低影响,进口额累计为451.97亿美元,同比减少31.00亿美元,降幅为6.4%。虽然前10个月的铁矿石进口量有所回升,但当前进口铁矿石库存居高不下,后期铁矿石进口量回升乏力。另一方面,从港口库存结构来看,铁矿石库存以中低品位为主,高品位资源偏紧。预计2017年,中低品位铁矿石进口规模会有下降态势,而高品位铁矿则有上升可能(图9)。

图9 我国铁矿石进口量变化图(资料来源:海关总署)

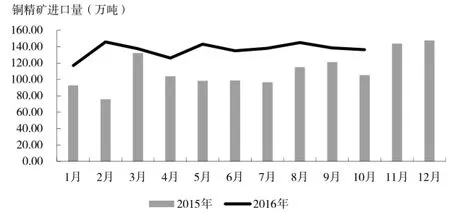

3.4 冶炼需求扩张,国内供应成本相对较高,铜精矿进口大幅增长,预计2017年继续增长

2016年1—10月,全国共进口铜精矿1362.70万吨,同比大幅增长31.0%;进口额为162.62亿美元,同比小幅增长3.5%。促使铜精矿进口规模大增的原因:一是国内铜冶炼产能需求的不断扩张,增加了铜精矿的需求;二是国内铜矿需求增速大于供应增速;三是国内铜矿生产成本相对高于国外,造成减产关停现象明显。预计2017年,随着供需缺口继续扩大,国内铜矿山供应增长有限的情况下,铜精矿进口仍有较大增长的可能(图10)。

图10 我国铜精矿进口量变化图(资料来源:海关总署)

3.5 前期库存积累明显,氧化铝进口下降,预计后期进口有回升可能

2016年1—10月,全国氧化铝进口量累计为239.8万吨,比2015年同期减少132.5万吨,下降35.6%;全国氧化铝进口额累计为6.7亿美元,比2015年同期减少6.8亿美元,下降50.6%。氧化铝进口量下降主要由于前期氧化铝企业的库存积累给市场带来巨大压力。由于国内氧化铝市场整体处于供应短缺的状态,因此,预计2017年氧化铝进口量将会回升(图11)。

4 矿产品价格形势及趋势研判

4.1 去产能、补库存、阶段性需求增长,促使国内煤炭价格大幅上升

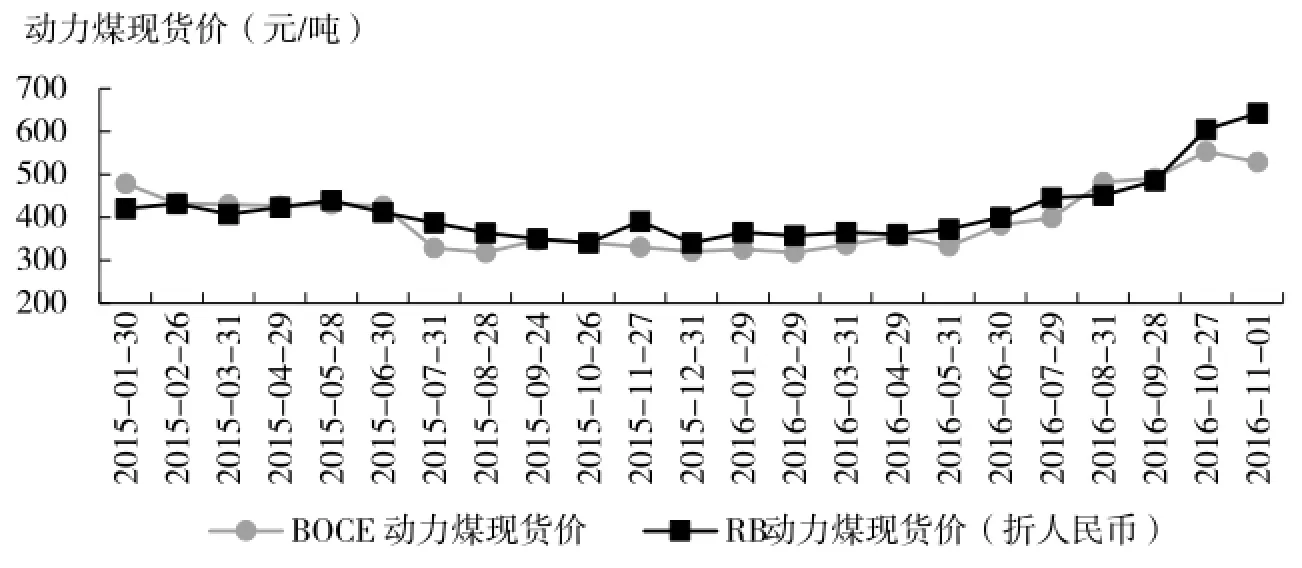

国际上,洲际交易所理查德动力煤现货价(折人民币)从2016年1月7日的347元/吨涨至11月1日的642元/吨,涨幅为85.0%。渤海商品交易所动力煤现货价从2016年1月7日的322元/吨涨至11月1日的528元/吨,涨幅为64.0%。国内煤炭价格上涨的原因有三:一是去产能效果逐步显现[5];二是煤炭需求阶段性恢复增长;三是煤炭补库存增加。预计2017年,我国动力煤价格将呈波动性缓慢增长走势,价格在480~600元/吨区间内波动(图12)。

4.2 国际原油价格筑底后开始震荡回升,欧佩克减产协议可能促使2017年的油价上扬

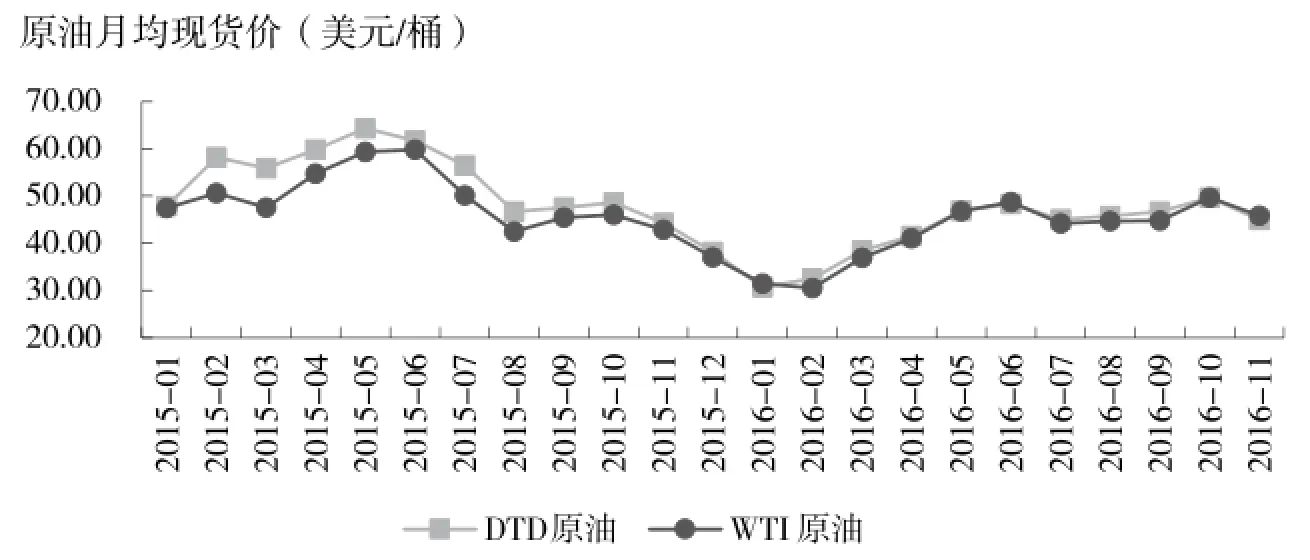

2016年1月,国际原油价格一度跌至七年以来的历史最低位,随后开始震荡上扬。布伦特原油(DTD)月均现货价从1月的30.70美元/桶涨至11月的44.94美元/桶,涨幅为46.4%。纽约商品交易所轻质原油(WTI)月均现货价从1月的31.51美元/桶涨至11月的45.79美元/桶,涨幅为45.3%。欧佩克会议达成的限产协议将对短期油价构成重要支撑,如果欧佩克国家能够切实履行减产协议,预计2017年国际油价将会上涨(图13)。

4.3 铁矿石价格后期上扬,未来受全球供大于求的基本面影响,可能呈窄幅波动走势

图11 我国氧化铝进口量变化图(资料来源:海关总署)

图12 国内外动力煤价格走势图(资料来源:渤海商品交易所;Wind资讯)

图13 国际原油价格走势图(资料来源:Wind资讯)

图14 铁矿石价格走势图(资料来源:中国钢铁工业协会)

2016年,62%品位的国产铁矿石价格从1月4日的440.01元/吨升至11月30日的589.70元/吨,涨幅为34.0%;62%品位的进口铁矿石价格从1月4日的358.33元/吨升至11月30日的643.44元/吨,涨幅为79.6%。铁矿石价格上扬主要因为国家积极化解钢铁产能过剩的措施取得一定成效。未来几个月国产铁矿石价格仍将小幅上涨。但是,基于全球铁矿石供过于求以及大型铁矿石生产商不减产并在低价环境中保持盈利的策略,进口铁矿石价格后期将呈窄幅波动走势(图14)。

4.4 国内外铜价持续低位波动,预计2017年延续弱势震荡态势

渤海商品交易所阴极铜现货价从2016年初(1月13日)的3.40万元/吨升至10月17日的3.84万元/吨,增幅12.9%;LME铜现货价(折人民币)从年初(1月13日)的3.02万元/吨升至10月17日的3.22万元/吨,增幅6.6%,总体上有回升态势。分析认为,就目前的国内外经济形势,可能迫使铜产业进一步从规模扩张向创新驱动方向转变。但转变仍需时日,预计2017年,国内外铜价仍将延续弱势震荡态势,而长期性的铜价走势可能较为乐观(图15)。

图15 国内外铜金属价格走势图

4.5 基本金属价格纷纷上涨,后期可能有投机资金出逃概率,预计2017年增速减弱

2016年初(1月4日),LME锡、镍、铝、锌、铅的现货价分别为14560美元/吨、8515美元/吨、1466美元/吨、1554美元/吨、1762美元/吨;至11月30日,LME锡、镍、铝、锌、铅的现货价分别为21350美元/吨、10965美元/吨、1722美元/吨、2709美元/吨、2330美元/吨;涨幅分别为46.6%、28.8%、17.5%、74.3%、32.2%,总体涨势明显。分析认为,国际需求增加是目前基本金属价格上涨的主要推手。另一方面,在经历价格暴涨之后,市场有已冲至高位的态势,促使投机资金获利并出逃的概率增加。预计2017年5种基本金属价格上涨的动力可能会减弱,涨幅也有回落可能(图16)。

图16 LME基本金属现货结算价走势图(资料来源:伦敦金属交易所)

5 矿业投资与税收趋势研判

5.1 采矿业固定资产投资下降,单月投资降幅收窄,预计后期降幅逐步收窄

2016年前11个月,全国采矿业固定资产投资共计9199亿元,同比下降20%,下降幅度明显。不过,从单月投资走势上看有降幅收窄之势:其中,11月的投资额为883亿元,同比降幅为12%。目前,国际和国内主流机构对2017年中国经济增速预期是与2016年持平或下降趋势。另一方面,2017年国内外发展环境和条件更加复杂多变。如美国大选后的经济贸易政策变化、英国脱欧进程、东北亚问题等外部因素,加上国内经济转型升级的短期投资阵痛与观望,预计2017年,我国采矿业固定资产投资下滑的趋势可能延续,但降幅可能会进一步收窄(图17)。

5.2 资源税收入下降,但资源税改革成效初步显现,后期具有增长潜力

图17 我国采矿业固定资产投资情况图(资料来源:wind)

2016年前10个月,全国共征收资源税752.51亿元,同比减少12.8%,占总税收收入的0.66%,略低于2015年同期的0.81%。另一方面,源税改革成效初步显现。2016年7月1日,资源税征收通过改革实行从价计征,9月份数据显示,扭转了自2015年10月以来的资源税收下滑态势。其中,2016年10月份额的资源税收达到83.01亿元,同比大幅增长涨幅为21.9%。业内相关人士认为,在2017年矿产品价格预期优于当前水平的情况下,税改效果会得到进一步显现,预计2017年资源税收将呈现增长走势(图18)。

图18 我国资源税收入情况图(资料来源:中华人民共和国国家统计局)

6 年度矿业风险观察

6.1 逆全球化有抬头之势,区域分化,宏观基本面错综复杂

一是全球经济增长乏力,IMF预计2016年、2017年全球GDP将增长3.1%和3.4%。二是逆全球化有抬头之势,欧、美、日不承认中国市场经济地位,区域分化导致反全球化逆风飞扬,保护主义盛行。三是国际政治环境的复杂多变,不稳定因素较多,如英国退欧、叙利亚问题、东北亚问题等。四是产能过剩和需求结构升级的矛盾仍然突出,以“三去一降一补”为核心的供给侧结构性改革,将会给宏观经济带来短期阵痛和下行压力。

6.2 先进产能有效发挥、运行质量有提升,企业持续降本增效、经营活力增强,政策去产能向市场化去产能转变是归宿

一是先进产能有效发挥、运行质量有提升。2016年已退出煤炭产能2.5亿吨,退出钢铁产能4500万吨。其中,钢铁行业1—10月关停退出企业782家,占企业总数的三分之一,80%以上的小型矿山处于停产关闭状态,小型矿山、落后产能逐渐退出。二是企业持续降本增效、经营活力增强。1—10月规模以上企业百元主营业务收入中的成本同比下降9.4%;据冶金矿山协会统计,重点企业铁精矿制造成本同比下降10.6%、铁精矿完全成本同比下降10.7%。三是政策去产能向市场化去产能转变是归宿。要更加注重以制度、标准为准绳的行业门槛,通过政策去产能带动市场去产能,以推动行业自律,形成更好的市场规矩。

6.3 主要矿产品市场价格回归需要平稳的基本面作支撑

一是供应面。通过减产、限产、淘汰落后产能使结构改善,预防后期反弹的压力。二是资金面。国内M2突破150万亿元(2016年10月)的体量与美元加息所形成的资金流向博弈。三是需求面。目前,国内矿产品需求缺乏亮点,国外经济分化明显,环境复杂。如美国大选、万亿美元基建投资,英国退欧、日本增长乏力等。四是技术面。通过去产能的供给侧改革,企业劳动效率得到提高,产能转换作用显现。

6.4 预防高科技矿产行业的产能过剩和同质化竞争风险

新能源汽车的规模化发展,可能在不久的将来形成较好的市场发展空间,尤其是动力电池行业,特别是锂电池的市场前景值得业内人士期待,这也将引发各类资本追逐锂电行业的发展利益,石墨锂电负极材料等产品将成为市场新宠。但过度的市场行为则容易形成新的产能过剩领域,同质化竞争的风险加剧,高科技矿业领域发展将受到不同程度的影响。因此,国家应及时对相关领域加强监控,注重投资的结构性牵引,促进相关新兴产业的有序竞争与良性发展。

6.5 全产业链、不同投资类型的固定资产投资的下行态势,对产品的稳定供应和行业转型的后期支撑可能形成较大影响

以有色行业为例:一是固定资产投资总量仍在下滑;二是全产业链性质的,矿山、冶炼及压延加工项目完成固定资产投资均出现下降;三是从投资结构上看,私人投资同比下降,国有投资增幅回落。后期,对产品的稳定供应和行业转型的支撑可能形成较大影响。

[1] 余韵,陈甲斌.矿业行业指数编制方法研究[M].北京:地质出版社,2016:120-130.

[2] 刘伯恩,张所续.矿业形势出现回暖 资源需求保持高位——2016年中国国际矿业大会“矿产开发利用”分论坛综述[J].中国国土资源经济,2016(11):16-19.

[3] 余良晖,马茁卉,苏轶娜,等.供给侧改革作用初现 产业变革任重道远[N].中国国土资源报,2016-10-22(05).

[4] 邓锋,余韵,荣冬梅,等.宏观经济新形势对矿业发展的影响分析[J].中国矿业,2016(12):27-29.

[5] 陈甲斌,余韵,王嫱.调整近尾声 回暖曙光渐现[N].中国国土资源报,2016-11-05(05).

[6] 余良晖,贾文龙,薛亚洲.矿产资源下的中国与世界博弈[J].中国矿业,2010(2):15-18.

Analysis on the Change of China’s Mining Market in 2016 and Prospects for 2017

YU Lianghui, MA Zhuohui, SU Yina, YU Yun

(1.Chinese Academy of Land and Resources Economics, Beijing 101149, China; 2.Key Laboratory of Resources and Environment Carrying Capacity Evaluation, Ministry of Land and Resources, Beijing 101149, China)

In 2016, the index of China's mining industry showed a clear and resolute warped-tail trend. The structure of resources supply had been optimized, the reform of supply side has shown good signs, the main mineral imports were on growing trend, the overall price rebound from the basis of bottom, and the initial results of resource tax reform had been positive. However, there’re still some risks: Firstly, there’s an inverse globalization and regional differentiation trend. Secondly, we should prevent the hightech mining industry overcapacity and homogenization of competition risk. Thirdly, the whole industry chain, and different types of investment in fxed asset investment show the downward trend, which will affect the stable supply of product and the further transition of the industry.

mining situation; trade; price; investment; outlook; 2016; 2017

F407.1;F062.1

A

1672-6995(2017)01-0028-07

2017-01-03;

2017-01-06

部门二级项目“基于市场动态监测的国土资源形势分析与战略实施评估”(121102000000150006);中国地质调查局地质调查工作项目(12120115057101)

余良晖(1977-),男,江西省广丰县人,中国国土资源经济研究院副研究员,资源产业经济博士,主要从事矿产经济与管理研究。

1 中国矿业行业指数指标包括:深沪市股票指数、进口总额、矿业主营业务收入、M2、统计局PMI、主要矿产品产值指数、采矿业固定投资额、发电量、库存量、价格指数等十个指标。