探析国内汽车融资租赁的发展趋势

2017-02-16吴保军

□本刊特约撰稿 吴保军

探析国内汽车融资租赁的发展趋势

□本刊特约撰稿 吴保军

融资租赁使购车的消费者避免了风险和贷款信用限制,而且大大降低了旧车处置和更换新车的交易成本。正是这些融资租赁的独特价值,让消费者更愿意选择融资租赁的购车方式。

从1999年开始,中国汽车行业高速发展,国内新车购买的付款方式主要有两种,分别是现金购买和汽车消费信贷,即通常所说的按揭。但是在国际市场上,尤其在美国,汽车融资租赁也成为一种重要的购买方式。

汽车融资租赁是一种特殊的租赁形式,是指承租人具有对汽车的使用需求,汽车金融公司提供车辆的融资租赁业务,即租赁公司提供承租人所需要的车辆,在租赁期内承租人按照合同规定向租赁公司支付相应的租金,并获得其使用权,合同期满后,承租人既可以选择以象征性的价格购买该汽车而获得其所有权,也可以无条件地放弃该选择权,从而完成汽车融资租赁的交易活动。

融资租赁使购车的消费者避免了风险和贷款信用限制,而且大大降低了旧车处置和更换新车的交易成本。正是这些融资租赁的独特价值,让消费者更愿意选择融资租赁的购车方式。这使大量的原来购买力不足的客户群体能够借助融资租赁的方式购得汽车,潜在购买群体的扩张和购买支付能力的扩大,加速了整体汽车零售市场的进一步发展。同时,汽车融资租赁也为既有车主增购或换购更高品质和档次的汽车创造了有利条件,从而进一步刺激了汽车的增购或换购的需求,推动汽车消费不断升级,进一步拓展了汽车消费需求容量。因此,那些车型车系比较多的汽车厂家都会喜欢大力支持汽车融资租赁的业务发展,用更大的促销去发展融资租赁业务,进一步培养车主客户的品牌忠诚度。这反过来极大推动了汽车融资租赁市场的持续发展,使其市场份额节节走高。

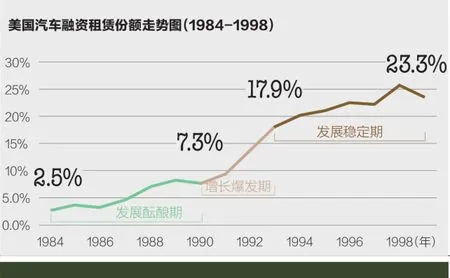

以美国市场为例,汽车融资租赁正逐渐成为一种客户喜欢,汽车厂家、经销商集团也大力支持的汽车销售方式。从1987年开始,汽车融资租赁就高速发展,尤其在1991年后,发展速度极为迅猛,不仅在汽车零售业中所占份额快速增长,同时带动美国汽车销售总量冲上2200万辆的历史高点,占据高达 24%的市场份额。

通过观察发现,美国汽车融资租赁的发展历程中,汽车融资租赁份额从2.5%迅速增长至23.3%,占据将近三分之一的份额。从1984年-1990年,份额从2.5%增长至7.3%,为发展酝酿期;1990年-1993年为集中爆发期,市场份额从7.3%增长至17.9%;1993年-1999年,市场份额从17.9%增长至23.3%,并保持稳定的份额,属于发展稳定期。

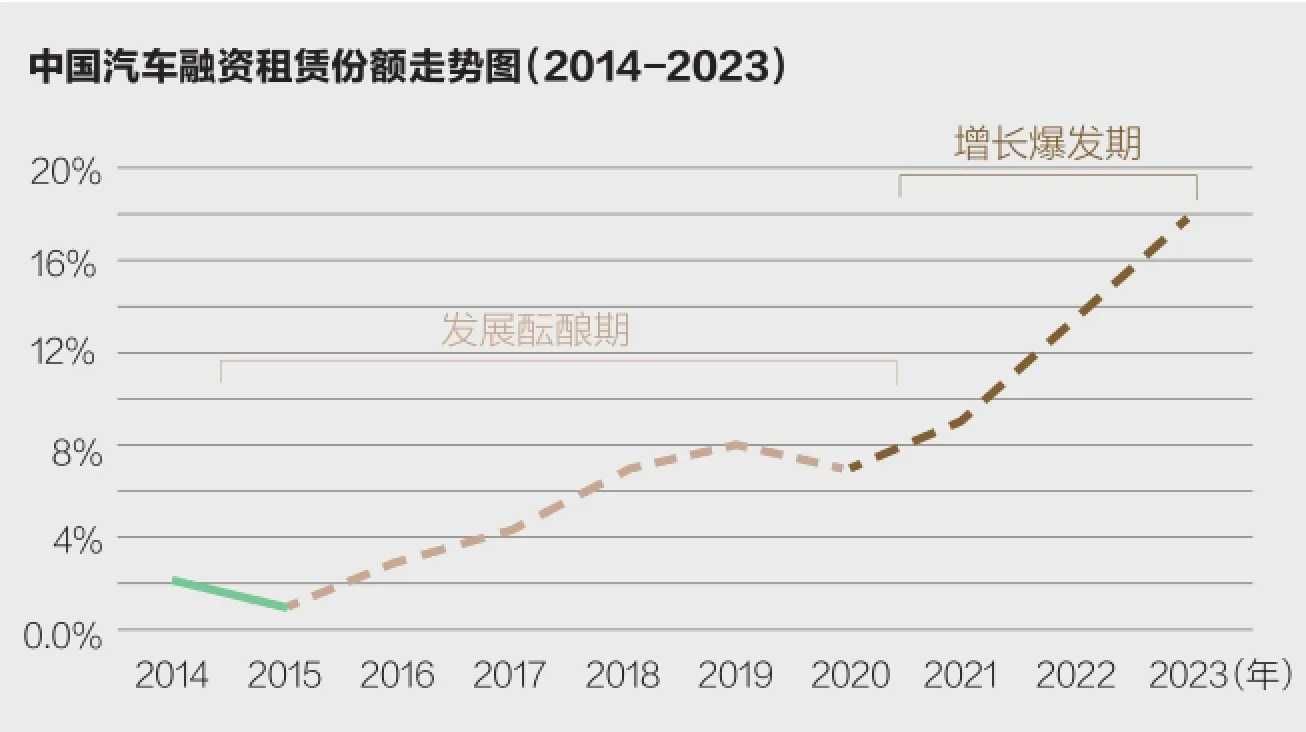

反观国内市场,尽管融资租赁在国内汽车行业领域才刚刚开始,但因为汽车零售业的融资租赁能很好地同时满足客户需求和汽车厂家、汽车销售商的需求,得到客户以及汽车厂家、汽车经销商集团等的一致青睐。截至目前,丰田、大众以及奔驰等汽车巨头均已通过设立汽车金融公司的方式布局中国汽车融资租赁市场,规模大的经销商集团也正在不断地加入到这个队伍中来,如广汇汽车、庞大集团、广汽商贸集团等等。根据德勤的《2015年中国汽车金融白皮书》数据显示,2014年中国汽车融资租赁渗透率为约2%,与美国1984年的市场情况基本相同。因此,按照美国市场的经验和规律,我们可以预测,2014年至 2020年这6年期间,中国汽车融资租赁的份额将处于发展的酝酿期,份额将从2%缓慢增长至7%左右,其间也是中国针对汽车融资租赁出台更多支持鼓励政策、征信体系逐步完善,各汽车融资租赁主体不断推广、消费者对汽车融资租赁认知程度逐步提升的过程,酝酿着后续的爆发性增长;2020年后的三至四年内,中国汽车融资租赁份额将迎来爆发性增长时期,份额将从7%左右激增至18%左右,增长11%,年平均增长率达4%左右。在这个阶段,汽车融资租赁将作为一种消费者认知度比较高的汽车购买方式,成为各汽车厂商和销售商主要推广的支付方式。

以上国内汽车融资租赁发展趋势的实现,还取决于以下三个重要的因素:

1.国家税收政策的支持

税收政策作为支持融资租赁四大支柱之一,对融资租赁产业发展具有重要的作用。美国汽车融资租赁的发展很大程度上是得益于《投资税收抵免制度》和《经济复兴税法》这两大政策的促进作用。由于提供经营融资租赁业务的企业在开展业务时,受惠于税收优惠政策,而可以收取更加低廉的租金,从而极大降低了用车企业与个人的成本,更加激发了融资租赁汽车市场的发展。如果今后中国针对融资租赁出台专门的税收优惠政策,这无疑将为国内汽车融资租赁的发展注入一针强心剂。

由于汽车融资租赁在提升潜在车主的购买力、刺激汽车消费需求拓展上发挥重要作用,从而拥有旺盛的市场生命力和广阔的发展空间。

2.征信系统的完善

完善的信用体系是国外完善的融资租赁市场的一个显著性优越条件。现代化的经济系统得以正常健康运行需要一个完善的社会信用体系来保障,而建立健康的信用体系首先需要征信法律制度的完善与保障。在汽车融资租赁交易关系中,承租人发生信用危机时,可能会拖欠租赁或变卖租赁车辆等,诱发融资租赁企业的经营风险。在汽车融资租赁交易关系中,承租人发生信用危机时,可能会拖欠融资租赁的租金甚至变卖租赁车辆等,诱发融资租赁企业的经营风险。

因此,对于从事汽车融资租赁业务的主体而言,细致、专业的评估承租人的信用风险非常必要。美国的数十部法律法规,保证了其拥有非常完备的信用体系与法律制度体系,为汽车融资租赁提升市场接受度创造了良好条件。因此,国内汽车融资租赁要想取得长足的发展,必须要建立完备的征信管理体系。

3.推动正确的发展模式

目前,我国的汽车融资租赁一直存在一个误区:错误的车辆、错误的顾客、错误的残值估计。汽车经销商开展融资租赁主要是处理库存深度大的车辆,把车辆卖给那些信用等级不高的顾客,并且并没有打算采取回购的程序。这个错误的模式在美国也曾经存在,后来已逐步转变为正确的模式,并推动美国汽车融资租赁业务取得长足的发展。这个模式就是:正确的车辆——经销商融资租赁售出之后希望回购的车辆;正确的顾客——信用等级较高,愿意进行周期性的交易,能够承担合同长期风险的客户;正确的残值估计——经销商在签署融资租赁合同时能够准确地预估车辆的未来产值,确保正确的回购程序。我国汽车融资租赁要获得更深入的发展,必须及时扭转错误的发展模式,修正至正确的发展轨道上。

可以预见,伴随着中国汽车市场的不断成熟,国内税收政策支持和征信体系的日益完备以及对发展模式的探索、纠正,国内汽车融资租赁的市场份额将会在接下的十年中迎来快速的增长,从现在2%左右的份额激增至18%,对中国未来十年的汽车零售行业格局将产生重大影响。