银行高管权力、货币薪酬与在职消费

2017-02-13韩亮亮李园园

韩亮亮 李园园

(辽宁大学商学院/现代公司治理与成长研究中心,辽宁沈阳110136)

银行高管权力、货币薪酬与在职消费

韩亮亮 李园园

(辽宁大学商学院/现代公司治理与成长研究中心,辽宁沈阳110136)

文章从高管薪酬的权力决定论出发,利用2009-2014年我国16家上市银行96份样本数据对我国金融机构薪酬管制的“过程有效性”进行实证研究,结果发现:无论是否隶属中央直管银行,高管权力越大,高管货币薪酬、在职消费水平都越低,且在中央直管银行中更明显。这种“金融机构薪酬管制异象”虽然反映了银行高管能够利用自身权力调减薪酬来迎合政府薪酬管制目标,但也从侧面提供了银行高管在政府薪酬管制过程中仍可以继续影响薪酬制定的证据,薪酬管制缺乏过程有效性。

薪酬管制;高管权力;货币薪酬;在职消费

一、引 言

近年来以银行为代表的金融机构高管薪酬问题成为国内外理论与实务界关注的热点问题之一。我国政府从2009年开始密集出台了《关于金融类国有和国有控股企业负责人薪酬管理有关问题的通知》(财金〔2009〕2号)等10项影响金融机构高管薪酬的管制政策和规定,迄今为止,只有一些财经媒体根据金融机构高管薪酬水平统计结果对近年来金融机构薪酬管制效果进行了相关报道,还鲜有文献对薪酬管制有效性进行深入系统的理论研究。本文认为薪酬管制有效性至少可以从两个方面来考量,一是从管制结果,即薪酬水平的变化来衡量,如果薪酬水平明显降低,那么可以认为薪酬管制具有“结果有效性”;二是从管制过程,如果薪酬管制过程使得高管薪酬的决定机制更加合理,那么可以认为薪酬管制具有“过程有效性”。高管薪酬的“权力决定论”认为高管可以利用手中权力制定有利于自己的薪酬(Bebchuk etal.,2002;Morseetal.,2011)〔1,2〕。显然,高管权力扭曲了高管薪酬决定机制。那么,如果在我国金融机构高管薪酬制定过程中,薪酬管制政策和规定能够抑制高管权力对薪酬制定的影响,则在某种程度上可以认为薪酬管制具有“过程有效性”。基于此,本文以我国上市银行为研究对象,利用连续6年样本数据对高管权力与薪酬关系进行实证研究,从而为金融机构薪酬管制的过程有效性提供经验证据,并有助于更全面客观评价当前我国金融机构薪酬管制效果。

二、理论分析

(一)高管薪酬的权力决定论

高管薪酬的权力决定论是管理层权力理论在薪酬契约制定中的延伸。高管薪酬的权力决定论认为股东并不能完全控制高管薪酬契约的制定,由于高管自身权力较大,高管可以参与薪酬契约设计过程,从而使自身价值最大化(Grinsteinet al.,2004;Bizjak et al.,2008;Gopalanet al.,2010)〔3-5〕。已有研究成果主要从高管权力视角研究非金融企业高管薪酬契约设计。由于高管薪酬既包括以货币薪酬、股票期权等为主的显性薪酬,还包括以在职消费为主的隐性薪酬这两大方面,所以,已有研究内容也主要集中在这两方面:一是高管权力对货币薪酬的影响;二是高管权力对在职消费的影响。关于高管权力对货币薪酬影响的研究,国外学者研究表明,高管权力一旦凌驾于董事会之上,高管就有能力利用权力影响自身薪酬(Boyd,1994;Conyon,1997)〔6-7〕。国内学者研究也发现高管权力会影响高管薪酬制定,削弱高管薪酬业绩敏感性,降低薪酬激励效果(刘星和徐光伟,2012;傅颀和汪祥耀,2013;王昌荣和王元月,2015;李子彪等,2016)〔8-11〕。随着高管权力增长,高管会倾向利用盈余操纵获取绩效薪酬(权小锋和吴世农,2010)〔12〕。当高管权力足够大时,高管甚至并不需要通过盈余管理迎合董事会激励要求来获得有利的绩效薪酬(吕长江和赵宇恒,2008)〔13〕。在国有垄断企业中,高管也能够利用管理层权力制定出利己的薪酬契约(陈震和丁忠明,2011;任广乾,2016)〔14,15〕。关于高管权力对在职消费影响的研究,一些研究发现高管权力对高管在职消费具有显著的正向影响(卢锐等,2008;树友林,2011;谭庆美等,2015)〔16-18〕。中央政府控制的国有企业高管偏好隐性非货币性私有收益,而地方政府控制的国有企业高管更偏好显性货币性私有收益(权小锋和吴世农,2010)〔19〕。相对于国有控股上市公司,非国有控股上市公司的高管权力更大,高管在职消费更高(卢锐等,2008)〔20〕。虽然以上研究主要提供了来自非金融机构的经验证据,但在金融机构高管追求自身利益没有发生实质性改变的情况下,所以可以预期高管权力越大,薪酬越高。

(二)薪酬管制下上市银行高管权力对薪酬契约的影响

有效的公司治理应该抑制高管利用权力影响薪酬的制定。公司治理的基本架构包括内外部治理,从内部治理出发,可通过提高中小股东话语权、优化董事会结构等抑制高管对薪酬制定的干预;从外部治理出发,可通过经理人市场中的竞争机制和声誉机制、资本市场中的控制权争夺机制、政府法律法规的强制性干预以及新闻媒体等社会公众的舆论压力抑制高管的薪酬操纵。本文考察外部治理中政府薪酬管制的有效性,即政府薪酬管制是否抑制了高管权力对薪酬的影响。之所以研究薪酬管制有效性是因为2009年以来我国财政部、银监会等部门陆续出台了一系列高管薪酬管制政策和规定,对银行等金融机构高管薪酬的构成、规模等提出了明确的要求,比如2009年2月财政部发布了《金融类国有及国有控股企业负责人薪酬管理办法(征求意见稿)》,明确了金融企业负责人的薪酬由基本年薪、绩效年薪、福利性收入和中长期激励收益构成,最高年薪(基本年薪+绩效年薪)不超过280万元,尤其是2009年9月,由人力资源和社会保障部、中组部、监察部、财政部、审计署和国资委联合出台了被人们称之为“限薪令”的《关于进一步规范中央企业负责人薪酬管理的指导意见(人社部发〔2009〕105号)》,要求所有国企高管年薪不得超过职工工资的20倍。2014年8月中共中央政治局审议通过了《中央管理企业负责人薪酬制度改革方案》等相关文件,进一步强化对央企高管薪酬的管制。以上这些相关薪酬管制政策和规定的实施效果成为一个有待深入研究的现实问题。本文认为,高管薪酬变化的结果只是反映薪酬管制有效性的一个方面,更为本质的应该从薪酬管制是否有助于形成良好的高管薪酬决定机制来评价。因此,本文主要检验在薪酬管制背景下银行高管权力与显性货币薪酬、隐性在职消费之间的关系,从而提供政府薪酬管制的过程有效性。这是一个实证性问题,如果得到的结果是银行高管权力与薪酬无关,则表明薪酬管制有效;如果银行高管权力只与货币薪酬或在职消费其中之一无关,则表明薪酬管制部分有效;而如果银行高管权力仍与薪酬显著正相关,则表明薪酬管制无效。

三、研究设计

(一)样本选择与数据来源

2009年以来我国财政部、银监会等部门出台了一系列金融业高管薪酬管制政策,特别是2009年1月至2010年3月,财政部、银监会密集出台了6项对金融机构高管薪酬管制的规定,因此,本文选取2009—2014年沪深两市A股16家上市银行为研究对象,利用得到的96份样本数据开展实证研究。数据来源于CSMAR数据库、锐思数据库以及各家上市银行年报。

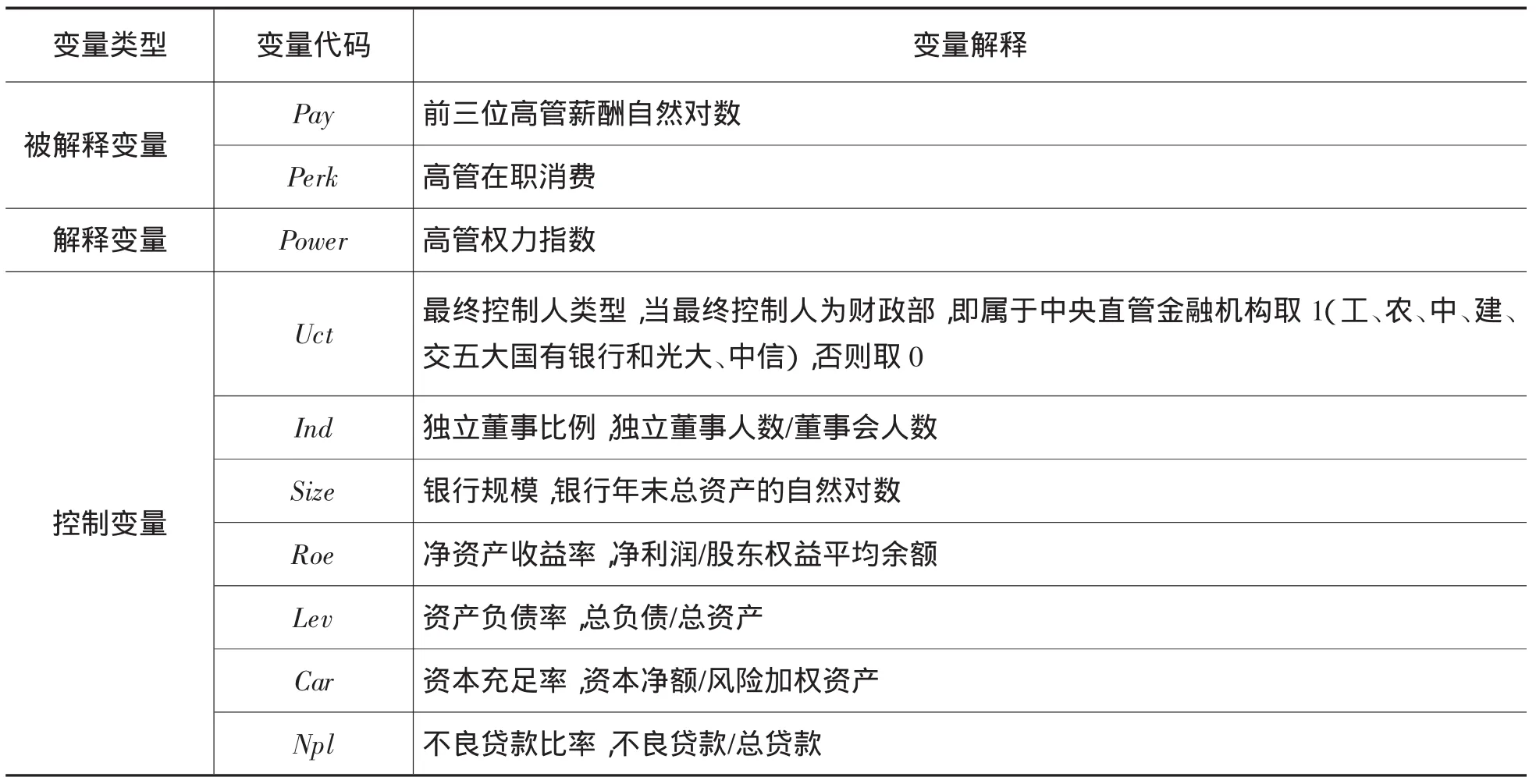

(二)变量界定

1.被解释变量。高管货币薪酬。选择上市银行年报中披露的董事、监事和经理层前三位高管薪酬衡量高管货币薪酬,并进行了对数化处理。

高管在职消费。借鉴陈冬华等(2005)在研究非金融企业高管在职消费时采用的方法〔21〕,结合银行等金融企业年报披露事项的特殊性,在“业务与管理费用”项目中扣除折旧、摊销和租赁费用,减去高管人员薪酬总额,再除以银行营业收入来近似反映高管在职消费水平。

2.解释变量。高管权力。Finkelstein(1992)将高管权力具体划分为结构权力、所有权权力、专家权力和声誉权力〔22〕。本文根据Finkelstein的思路,并结合我国上市银行实际,具体从以下五个方面衡量银行高管权力:第一,股权分散程度。当股权结构比较分散时,股东的“搭便车”心理将导致其对高管的监督比较薄弱,内部人控制现象严重,此时高管权力较大(Hayes和Schaefer,2009)〔23〕;而当股权结构集中时,大股东有较多的投票权,为了追求控制权收益,大股东有很强的动力和能力去监督管理者的行为并对管理者的经营决策施加重要影响,此时高管权力较小(Edmans,2009)〔24〕。当公司第一大股东的持股比例除以第二至第十大股东的持股比例之和小于1时,本指标取1,否则取0。第二,董事会规模。Morse等(2011)研究表明董事会规模越大,高管权力往往也越大〔25〕。当董事会人数超过行业中位数时,本指标取1,否则取0。第三,内部董事比例。内部董事比例越高,对薪酬自定的影响越大,当内部董事比例大于行业中位数,本指标取1,否则取0。第四,两职兼任。董事会在对管理层的监督中发挥着重要的作用,如果高管能够对董事会施加重要影响,则会形成自己监督自己的局面,这将大大加强高管的权力。由于上市银行的董事长和行长都分开设置,并且行长都在董事会中担任内部董事,因此当行长担任副董事长时,本指标取1,当行长不担任副董事长,仅仅担任内部董事时,本指标取0。第五,高管任期。高管在企业中的任职时间越长,积累的个人威信就越高,地位就越稳固,控制权就越大。当行长的任职年限超过行业中位数时,本指标取1,否则取0。以上指标都从不同侧面反映了高管权力的大小,本文将上述五个指标累加得到高管权力综合指标Power,Power值越大,反映高管权力越大。

3.控制变量。根据已有关于高管货币薪酬和在职消费影响因素研究文献(Morse et al.,2011;权小锋和吴世农,2010)〔26,27〕,本文把最终控制人类型、董事会独立性、银行规模、银行业绩、银行成长性、财务杠杆、银行风险等作为控制变量。具体界定见表1。

表1 变量界定

(三)模型设计

为检验银行高管权力对货币薪酬、在职消费的影响,从而衡量薪酬管制是否有效,构建如下方程:

四、实证结果与分析

(一)描述性统计

主要变量描述性统计结果见表2。由表2可以看出,上市银行前三位高管薪酬(Pay)最高达到2 578万元,最低256.62万元,最高与最低相差2 300多万。可见,即使在银行业内部,高管间薪酬差距也十分巨大。高管在职消费(Perk)最高达到银行营业收入的43%,最低也达到20%,平均达到30%左右,反映出银行业高管在职消费水平较高。高管权力(Power)最大为5,最小为0,均值2.69。另外,从最终控制人(Uct)可以发现,样本中有43.8%银行属于中央直管,其他为股份制银行。

表2 主要变量描述性统计

(二)多元回归结果

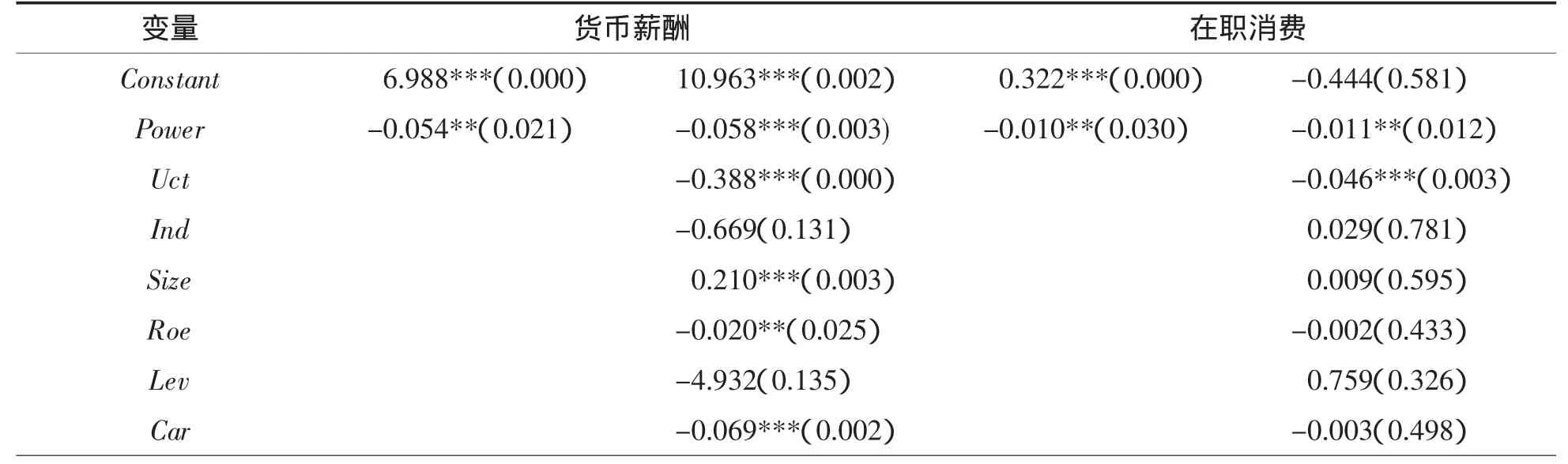

为检验我国政府对金融机构薪酬管制政策和规定的实施效果,对模型(1)和(2)进行回归分析,结果见表3。

表3 银行高管权力对货币薪酬、在职消费的影响

续表

从表3回归结果可以看出,银行高管权力(Power)与其货币薪酬(Pay)、在职消费(Perk)在1%或5%水平上显著负相关,这表明银行高管权力越大,其货币薪酬和在职消费水平越低。这一结果超出了前文界定的三种薪酬管制效果所预期的实证结果。因此,本文将这一结果称之为“金融机构薪酬管制异象”。研究结果表明,在薪酬管制背景下,高管权力对薪酬制定仍然产生影响,有趣的是高管权力越大,薪酬水平却越低。从政府薪酬管制角度来看,体现了薪酬管制的结果有效性。但如果从公司治理角度来看,表明高管权力仍可以显著影响薪酬制定,这反映了薪酬管制的过程无效性。

接下来,根据上市银行是否受中央直管将研究样本分为两组,分别是中央直管银行和非中央直管银行,进一步检验银行高管权力与薪酬的关系在两类样本中是否不同,对模型(1)和(2)再次进行回归,结果见表4。

表4 银行高管权力对货币薪酬、在职消费的影响:按是否属于中管银行分组

从表4可以看到,在中央直管银行组中,高管权力与其货币薪酬和在职消费在5%水平上显著负相关,在非中管银行组中,高管权力与在职消费在5%水平上显著负相关,与货币薪酬负相关,但不显著。分组检验的结果也得到了“金融机构薪酬管制异象”,这表明银行高管权力仍然显著影响薪酬制定,薪酬管制的过程无效。

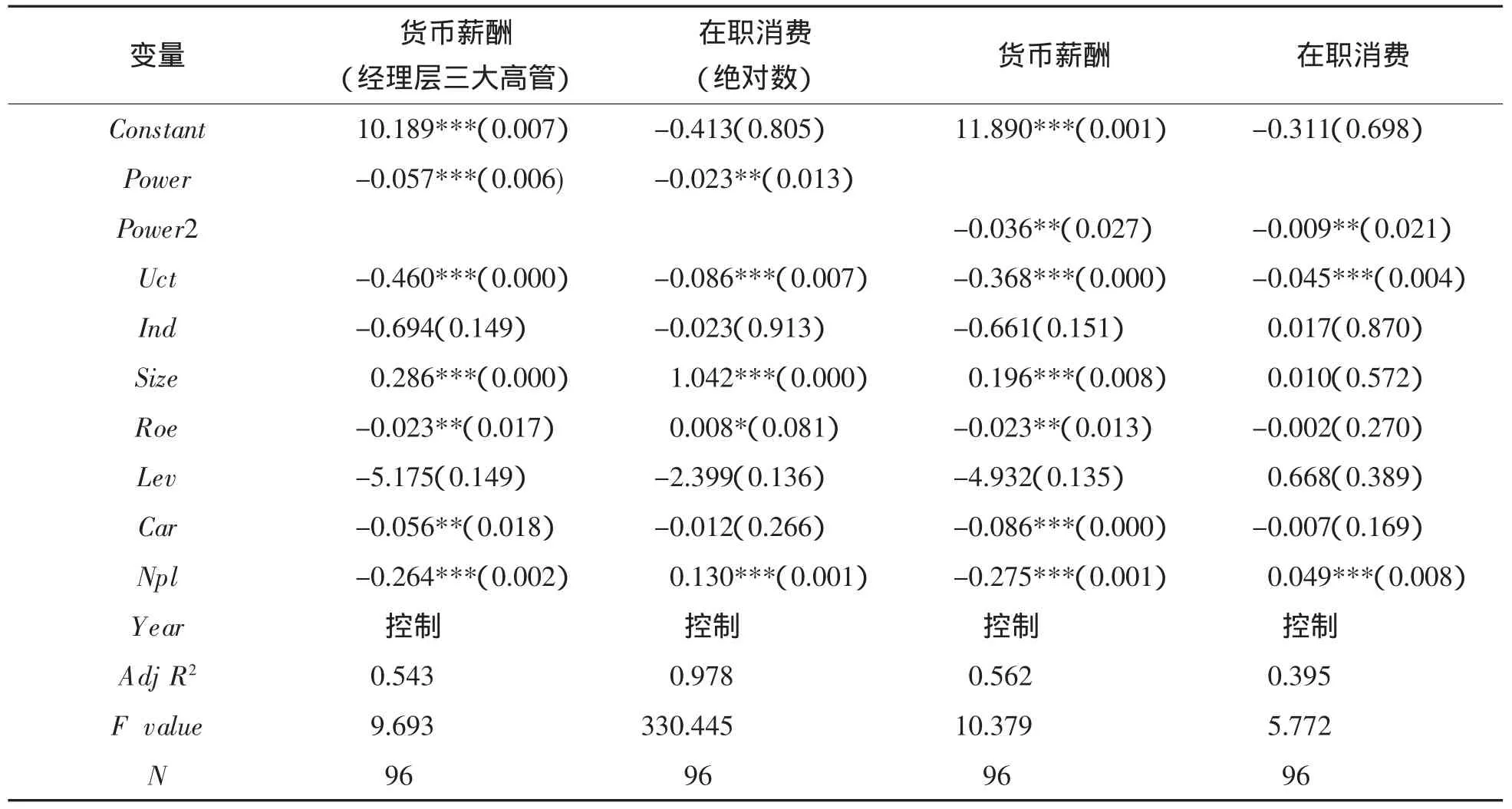

(三)稳健性检验

为进一步获得结果的稳健性,采用以下方法对模型(1)和(2)进行回归,用经理层前三大高管薪酬代替全部高管层前三大高管薪酬;用在职消费绝对数(取自然对数)代替相对数;在高管权力指数中增加高管政治关联和外部兼职,重新计算高管权力指数(Power2),并进行回归;把样本分成前三年和后三年两组;采用平衡面板数据模型进行回归等。以上结果均没有发生实质性变化,表明我国政府对金融机构薪酬管制缺少过程有效性。

表5 银行高管权力对货币薪酬、在职消费影响的稳健性检验

五、结论与启示

自2009年以来我国政府相关部门出台了多项与金融机构高管薪酬有关的管制政策和规定,从金融机构高管薪酬水平降低来看体现了这一阶段薪酬管制的结果有效性。但为了形成良好的金融机构高管薪酬决定机制,还应该对薪酬管制的过程有效性进行评价。为此,本文从高管薪酬的权力决定论出发,利用2009—2014年我国16家上市银行96份样本数据对金融机构薪酬管制的“过程有效性”进行研究,结果发现:无论是否隶属中央直管银行,高管权力越大,高管货币薪酬、在职消费水平都越低,且在中央直管银行中更明显。这种“金融机构薪酬管制异象”表明银行高管在政府薪酬管制中仍可以影响薪酬契约,虽然他们积极的薪酬调减行为迎合了政府薪酬管制目标,但从薪酬决定的机制来看,薪酬管制仍然缺乏过程有效性,没有抑制高管权力对薪酬契约的影响。因此,金融机构的薪酬管制应进一步提高过程有效性,使高管薪酬的决定机制能够更公平合理,全面提高金融机构薪酬管制有效性。

〔1〕Bebchuk L.,Fried J.,Walker D.Managerial Power and Rent Extraction in the Design of Executive Compensation〔J〕. University of Chicago Law Review,2002,69(3):751-846.

〔2〕〔25〕〔26〕Morse A.,Nanda V.,Seru A.Are Incentive Contracts Rigged by Powerful CEO?〔J〕.The of Finance,2011,66(5): 1779-1821.

〔3〕Grinstein Y,Hribar P.CEO Compensation and Incentives:Evidence from M&A Bonuses〔J〕.Journal of Financial Economics, 2004,73(1):119-143.

〔4〕Bizjak J.,Lemmon M.,Naveen L.Does the Use of Peer Groups Contribute to Higher Pay and Less Efficient Compensation?〔J〕.Journal of Financial Economics,2008,90(2):152-168.

〔5〕Gopalan R,Milbourn T,Song F.Strategic Flexibility and the Optimality of Pay for Sector Performance〔J〕.Review of FinancialStudies,2010,23(23):2060-2098.

〔6〕Boyd B K.Board Control and CEO Compensation〔J〕.Strategic Management Journal,1994(15):335-344.

〔7〕Conyon M.J.,Peck S.I.Board Control,Remuneration Committees,and Top Management Compensation〔J〕.Academy of Management Journal,1997,41,(2):146-157.

〔8〕刘星,徐光伟.政府管制、管理层权力与国企高管薪酬刚性〔J〕.经济科学,2012(1):86-102.

〔9〕傅颀,汪祥耀.所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角〔J〕.中国工业经济,2013(12):104-116.

〔10〕王昌荣,王元月.市场竞争、管理层权力与薪酬——业绩敏感性〔J〕.东岳论丛,2015(11):67-73.

〔11〕李子彪,刘磊磊,黄伟华.高管薪酬差距对公司绩效的影响〔J〕.西安财经学院学报,2006(3):75-80.

〔12〕〔19〕〔27〕权小锋,吴世农.管理层权力、私有收益与薪酬操纵〔J〕.经济研究,2010(11):73-86.

〔13〕吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释〔J〕.管理世界,2008(11):106-116.

〔14〕陈震,丁忠明.基于管理层权力理论的垄断企业高管薪酬研究〔J〕.中国工业经济,2011(9):119-129.

〔15〕任广乾.管理层权力、薪酬标杆与高管薪酬制定〔J〕.中南财经政法大学学报,2016(2):78-85.

〔16〕〔20〕卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据〔J〕.南开管理评论,2008(11):85-92.

〔17〕树友林.高管权力、货币报酬与在职消费关系实证研究〔J〕.经济学动态,2011(5):86-89.

〔18〕谭庆美,陈欣,张娜,董小芳.管理层权力、外部治理机制与过度投资〔J〕.管理科学,2015(7):59-70

〔21〕陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费〔J〕.经济研究,2005(2):92-101.

〔22〕Finkelstein S.Power in top management teams:dimensions,measurement and validation〔J〕.Academy of Management Journal,1992,35(3):505-538.

〔23〕Hayes R.M,Schaefer S.CEO Pay and the Lake Wobegon Effect〔J〕.Journal of Financial Economics,2009,94(2):280-290.

〔24〕Edmans A.Blockholder Trading,Market Efficiency and Managerial Myopia〔J〕.The Journal of Finance,2009,64(6):2481-2513.

Bank Executive Power,Monetary Compensation and Non-Pecuniary Compensation

HAN Liangliang LI Yuanyuan

(Center of Modern Corporation Governance and Growth of Business School,Liaoning University,Shenyang 110136,China)

This article utilizes 96 samples of data from China’s 16 listed banks(2009-2014)and empirically tests the effects of the policy and regulations that our government has promulgated to regulate executive compensation of financial institutions since 2009.The results show that the greater the executive power is,the lower the executive monetary compensation and perquisite consumption is,whether or not the bank is directly managed by the central government.The“financial institutions pay regulation vision”reflects that,although the bank executives can use their power to reduce pay to cater to the government compensation regulation target,the bank executives can continue to develop on the evidence of the compensation under the government compensation regulation.Therefore,the compensation regulation lacks process effectiveness.

compensation regulation;executive power;monetary compensation;non-pecuniary compensation

F832.333

A

1002-3291(2017)01-0066-07

【责任编辑 裴鸿池】

2016-05-09

韩亮亮,男,辽宁大连人,管理学博士,辽宁大学商学院教授。研究方向:公司治理与公司财务。

李园园,男,山东滨州人,辽宁大学商学院硕士研究生。研究方向:银行治理。

国家社会科学基金一般项目(15BGL077);辽宁省哲学社会科学规划基金重点项目(L13AGL009);辽宁省高等学校杰出青年学者成长计划(WJQ2014002);辽宁省社科联2016年度辽宁经济社会发展立项课题(2016lslktziglx-12)。