美国退出QE与中国经济波动关联性分析

——基于短期资本流动的视角

2017-02-13邢天才

邢天才 王 硕

(东北财经大学金融学院,辽宁大连116025)

中国经济改革与发展

美国退出QE与中国经济波动关联性分析

——基于短期资本流动的视角

邢天才 王 硕

(东北财经大学金融学院,辽宁大连116025)

文章通过VAR模型分析美国量化宽松货币政策退出对中国宏观经济的影响,并运用月度宏观经济数据从短期资本流动角度进行了实证分析。研究结果表明,美国量化宽松货币政策的退出对中国短期资本流动不产生直接影响,汇率和利率指标也不是影响中国短期资本流动的显著因素,控制M2的增长率是减少美国量化宽松货币政策退出对中国经济冲击的最核心指标。美国退出量化宽松货币政策将会从通货膨胀、货币供给、宏观经济波动对中国经济造成一定影响,通过研究美国量化宽松政策退出,探讨美国货币政策变动与中国资本流动的联动性,致力于在复杂的中美经济关系和美国金融环境变化下,提出有利于中国短期资本市场稳定发展的货币政策建议。

量化宽松货币政策;短期资本流动;M2;VAR模型

一、引 言

2016年11月美元连续多日升值,美联储12月预期加息概率不断加大。特朗普的当选使我国面临利率上升和再通胀的压力,美国货币政策的变动对中国经济具有重大影响,中美经济及政策具有复杂的联动性。研究美国2008年次贷危机直至经济复苏以来由松到紧的货币政策具有重要意义。

量化宽松货币政策是指中央银行在实行零利率或接近零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性,也叫非常规货币政策。从2008年11月到2012年12月,美国共实施了四轮量化宽松货币政策,其主要意图是提振美国国内经济。随着美国经济基本面状况的改善和美联储主席的替换,美国退出量化宽松货币政策已经提上日程,美联储也在2013年底宣布把每月购债规模缩减100亿美元,由原来的850亿美元降为750亿美元。2014年1月30日,美联储继续决定将量化宽松规模再多缩减100亿美元至650亿美元,这也意味着美联储将逐步退出量化宽松货币政策。

量化宽松货币政策对中国的冲击可以分为贸易渠道和金融渠道,在美国经济基本面好转的情况下,虽然量化宽松货币政策会使得人民币相对美元短期升值抑制中国出口,但是美国也会在一定程度上增加进口数量。

因此,在中国经济提升从依赖出口到依赖内需的转化这个背景来看,美国量化宽松货币政策的退出通过贸易渠道对中国进出口的影响并不是中国防范量化宽松退出冲击的当务之急。但是,量化宽松货币政策的退出会使得美国拆借市场利率和联邦基金利率上升,美元相对人民币升值以及大宗商品价格回落,使得短期资本流出中国,这对中国宏观经济的冲击是迅猛的。本文正是从短期资本流动角度分析量化宽松货币政策的退出对中国经济的影响。

文章立足短期资本流动视角,研究美国量化宽松政策的退出对中国经济变动的影响,试图在新的中美经济发展形势下,为促进中国资本市场稳定发展提出针对性货币政策方面建议。我们以中美经济流动性的测度、中国经济通货膨胀的度量、中美利差、中国广义货币供给和中国GDP的往期数据为自变量,以中国短期资本流动为因变量。由于本文的中国短期资本流动指标是金融时间序列相关数据,故其可能存在自相关,所以要将因变量的往期指标也考虑到作为自变量的范围,故选取向量自回归模型VAR模型。本文通过系列实证分析(脉冲响应函数为主)得出美国退出量化宽松间接影响着中国短期资本流动的结论,从而为中国应对美国货币政策变化、促进中国资本市场稳定提出建设性意见。

二、文献综述

(一)国外文献综述

1.关于量化宽松货币政策的研究。Soyoung Kim(2001)〔1〕运用向量自回归模型分析了浮动汇率下美国货币政策对发达国家冲击的国际传导机制,得出世界利率的普遍下降在货币政策的国家传导中发挥了重要作用。Bartosz Mackowiak(2007)〔2〕运用结构型向量自回归模型研究了外部冲击、美国货币政策和发达国家宏观经济波动的关系,结论显示外部冲击是发达国家宏观经济波动的重要原因,美国货币政策对利率与汇率的变动同样影响了典型的新兴市场。这些发现也和“美国紧缩货币政策,新兴市场不景气”吻合。Michael Hudson(2010)〔3〕研究美国量化宽松货币政策对全球经济的影响,他发现过剩的资金通过套利、投机、资本外逃流向了国外,并促使国外货币相对美元升值,这也加大了美国之外经济体的脆弱性。Peter J.Morgan(2011)〔4〕从美国量化宽松货币政策对亚洲新兴市场的影响角度进行了实证研究,最终得出结论:美国量化宽松货币政策释放的流动性因为被国内资产证券化等流动性资产吸收,因此美国货币政策对亚洲新兴经济体的资本流入不产生明显的影响,以往美国量化宽松货币政策对亚洲新兴经济体的经济增长和通货膨胀产生的作用的评论也被夸大了。

2.关于短期资本流动的研究。Mark P.Taylor和Lucio Sarno(1997)〔5〕运用协整理论对新兴经济体资本流动长期和短期的决定因素进行了研究,并通过估算似乎不相关误差修正模型对资本组合流动的动态效果进行了研究。他们得出结论:国内和国外因素对新兴经济体资本流动都有解释作用,国外因素解释力相对较强,且美国国内利率对新兴市场短期资本流动有很强的作用。Fernando A.Broner和Roberto Rigobon(2004)〔6〕研究了资本流动在新兴经济体比在发达经济体更易波动的原因,得出新兴经济体资本流动更剧烈是发展滞后的国内金融市场、脆弱的监管部门、单位资本的低收入等导致的。Vincent Bouvatier(2010)〔7〕对中国短期资本的流入和货币政策的稳定性进行了研究,结论指出资本管制政策对短期资本流入中国不再有效,中国人民银行冲销货币政策在流动性过剩的情况下同样能有效控制净国外资产对国内信贷的影响。L.Effie Psalida和Tao Sun(2011)〔8〕运用面板数据分析了代表性发达经济体流动性过剩对世界经济的溢出效应,结论强调:全球流动性过剩、过多的信贷增长、流动性收益的增加等因素对吸收流动性的经济体的金融稳定产生了一定的风险。

(二)国内文献综述

1.关于量化宽松货币政策的研究。谭小芬(2010)〔9〕认为美国量化宽松货币政策的调整使得中美短期资本流动可能发生逆转,其主要作用因素是人民币汇率预期、中美利差、中国经济企稳预期。他认为美国退出量化宽松货币政策会使得短期资本流出中国,对中国金融稳定造成冲击。王树同(2009)〔10〕认为我国货币政策受美国量化宽松的影响被动调整,我国应该放缓国内市场货币投放量的增速,对通货膨胀要有正确的判断,及时进行相应的货币政策调整。张礼卿(2011)〔11〕认为如果美联储量化宽松释放的流动性没有被美国国内吸收,而大量流向新兴市场经济体,那么这些新兴市场经济体有可能再现20世纪90年代中后期金融动荡,从资本流动的角度,张礼卿认为应该在量化宽松退出的背景下加强资本流入管制。边卫红等(2013)〔12〕从实体经济渠道和金融渠道对量化宽松货币政策的退出对我国经济的影响进行了理论分析,他们认为QE的退出使得美国国债利率上升,这使得短期资本流出中国,人民币汇率预期贬值,而人民币的预期贬值又进一步促进了短期资本流出中国。扈文秀等(2013)〔13〕基于托宾Q理论研究美国量化宽松货币政策实施效果及对中国的启示,他们建议我国应推进利率市场化,以此来抵御境外热钱冲击以及发达国家退出量化宽松货币政策导致的国际资金回流。

2.关于短期资本流动的研究。宾建成等(2013)〔14〕研究了美国量化宽松货币政策对中国短期资本流动的影响,结果发现:美国利率的变化对我国短期资本流动具有推动作用,美国量化宽松货币政策实施会造成我国短期资本大量流入。谢建国和黄凌莹(2007)〔15〕利用1982—2004年统计数据、逐步回归方法实证研究得出结论:人民币名义汇率贬值、中美利差、财政赤字、中国政府内外资差别待遇政策对短期资本流动有推动作用,外汇储备、国内生产总值对短期资本流动有抑制作用,而外债规模因素并非中国短期资本流动的主要原因,实证研究也没有发现当期的通货膨胀水平对中国的短期资本流动有显著影响。潘沁和余珊萍(2008)〔16〕选取经济变量实际产出、价格、名义利率、实际汇率、外汇储备、流动性指标等,采用截面模型对全球6大经济体进行实证研究,得出货币因素是流动性过剩国际传导的主要原因。在短期资本流动估算方面,张明(2011)〔17〕的研究具有代表性,张明将短期资本流动时间序列分为高频(年度)和低频(月度)两类,高频数据基于中国国际收支平衡表,低频数据基于央行和商务部的数据库。张明通过不同频率、不同方法对短期国际资本流动的估算结果得出结论:不同方法不同口径的测算结果存在差异,但估算方法在一定时期内具有高度一致性。

(三)文献综述评析

上述研究对量化宽松货币政策分析主要集中在欧美、日本的情况讨论中,少数研究主要集中在新兴国家总体层面上,通过比较研究得出量化宽松政策的共同点与相异点进而得出相应的结论。这对量化宽松货币政策的实施与退出以及对各国经济产生影响的因素提供了理论支撑,国内学者的研究也归纳了量化宽松货币政策对中国经济影响的传导渠道与传导机制,梳理了主要的宏观经济变量,为后续研究铺平了道路。但是从国外研究来看:由于各国货币金融制度不同,时代背景不同,欧美研究量化宽松货币政策对讨论量化宽松货币政策对中国经济的影响只具有启发意义,不具有实际的政策讨论价值。从国内研究来看:量化宽松货币政策的传导机制复杂,政策的外溢性在多变的国际金融环境中具有不确定性,国内学者的定性分析有时并不能抓住量化宽松传导性、外溢性效应的主要因素,且往往缺少客观数据的支撑。另外需要注意的是:美联储量化宽松货币政策的退出是一个系统机制,讨论美联储量化宽松货币政策退出要以量化宽松实施的目的这个大背景来进行,仅仅从美联储释放紧缩量化宽松货币政策信号并不能断定量化宽松退出的具体策略和退出时机,而美国国内经济的提升,失业率的下降才是美国退出量化宽松货币政策的“源头”所在。

三、数据选取和模型构建

从美元作为国际贸易主要货币和美国经济地位的优势这两方面来看,美联储量化宽松货币政策的实施使得主要发达经济体跟进美国货币政策,其结果是世界利率下降、流动性过剩以及资产价格和大宗商品价格的双重上涨,这会对新兴经济体造成一定的冲击。另外,美联储逐步退出量化宽松货币政策对世界经济造成的冲击可以从量化宽松实施的反方向来进行大致判断,世界利率上升、全球流动性紧缩以及资产价格和大宗商品价格的下降,这会对新兴经济体尤其是对中国宏观经济产生一定冲击。本文主要通过利率、汇率、经济增长率、通货膨胀率等指标,参考世界对相关概念的指标测定,选取能够处理时间序列数据的向量自回归模型。

(一)数据的选取和处理

1.数据的选取。

由于美国实施量化宽松货币政策目前只有五年时间,采用低频月度数据会使得选取的样本较少,故本文尝试采用高频月度数据来进行实证分析,数据范围为2008年1月到2013年9月,中国数据来源为中国人民银行、商务部、财政部、瑞思数据库,美国数据来源为美联储网站。

本文根据与量化宽松货币政策和短期资本流动有关的影响因素选取如下变量:

(1)中美经济流动性的测度。欧洲中央银行(2006)的报告〔18〕〔19〕曾专门讨论过流动性过剩问题,正式将M2/GDP定义为流动性,该报告的作者把流动性定义为货币总量对名义GDP之比。本文借鉴欧洲中央银行报告的研究成果,采用广义货币供给M2与名义GDP的比率来表示经济体的流动性,即

(2)中国短期资本流动(Chn_stcf)的测度。关于短期资本流动测算本文采用目前大部分学者的计算方法,计算公式为短期国际资本流动=月度外汇占款增量-月度货物贸易顺差-月度实际利用FDI。通过此方法更能体现资本短期流动的变化。

(3)中国经济通货膨胀(Chn_cpi)的度量。关于通货膨胀的测度用chn_cpi作为替代变量。因为CPI与居民生活密切相关且在国民经济活动中占有重要地位,因此可以认为它是经济分析与决策的重要经济指标。

(4)人民币美元汇率(exrate)。在直接标价法下的人民币对美元汇率,汇率下降意味着人民币相对于美元升值,汇率上升意味着人民币相对于美元贬值。

(5)中美利差(ratedif)。本文计算中美利差公式为:中美利差=中国十年期国债利率-美联储联邦有效利率。

(6)中国广义货币供给(Chn_M2)和中国GDP(Chn_gdp)。两者的数据均可从中国人民银行网站上得到。因为中国人民银行只公布GDP的季度数据,因此本文根据月度工业产值增长率将GDP季度数据转换成月度数据。

2.数据的处理。

(1)中国GDP的月度转换。GDP月度数据参考工业产值增加率来进行调整,设季度GDP总产值为G,季度内第一个月工业产值增长率为i1,季度内第二个月工业产值增长率为i2,则季度内第一个月GDP为季度内第二个月GDP为季度内第三个月GDP为

(2)中国经济流动性的估算。由于中国央行公布的广义货币供给M2是存量指标,经调整后的月度名义GDP为流量指标,因此本文认为中国实际流动性

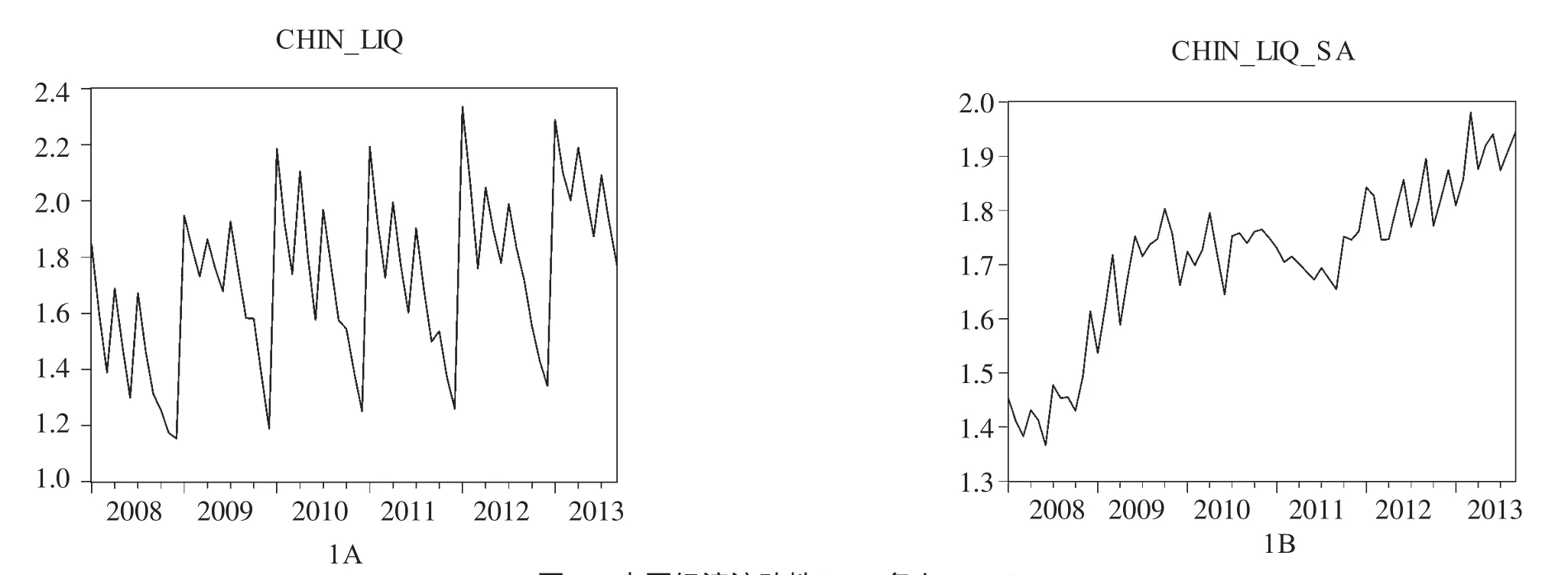

(3)时间序列的季节调整。时间序列的季度、月度数据常常显示出月度和季度的循环变动,这就掩盖了经济发展的客观规律,因此在实证分析之前需要对时间序列进行季节调整。因为美联储公布的数据已经过季节调整,因此美国经济流动性不需要进行处理。中国经济流动性数据和GDP季度数据具有很强的季节性趋势,因此需要进行季节调整。本文采用X12①X12方法是季节调整的一种主要方法,其季节调整主要基于移动平均法。方法对chn_liq和Chn_gdp进行季节调整,得到中国流动性时间序列chn_liq_sa、chn_gdp_sa,关于中国经济流动性月度数据如下页图1所示:

(二)模型的选取

本文采用向量自回归模型(vector autoregression,VAR)来进行研究,向量自回归〔20〕(VAR)〔21〕是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,是处理多个相关经济指标的分析与预测的模型之一,1980年C.A.Sims将VAR模型引入到经济学中,推动了经济系统动态性分析的广泛应用。VAR模型可以进行脉冲响应函数计算,Granger因果检验、方差分解等。

VAR模型可以表示成如形式(1):

图1 中国经济流动性(M2/名义GDP)

式(1)中:yt是k维内生变量列向量,xt是d维外生变量列向量,p是滞后阶数,T是样本个数。k*k维矩阵Φ1,…Φp和k*d维矩阵,H是待估计的系数矩阵。εt是k维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关。

四、实证分析

(一)时间序列平稳性检验及模型建立

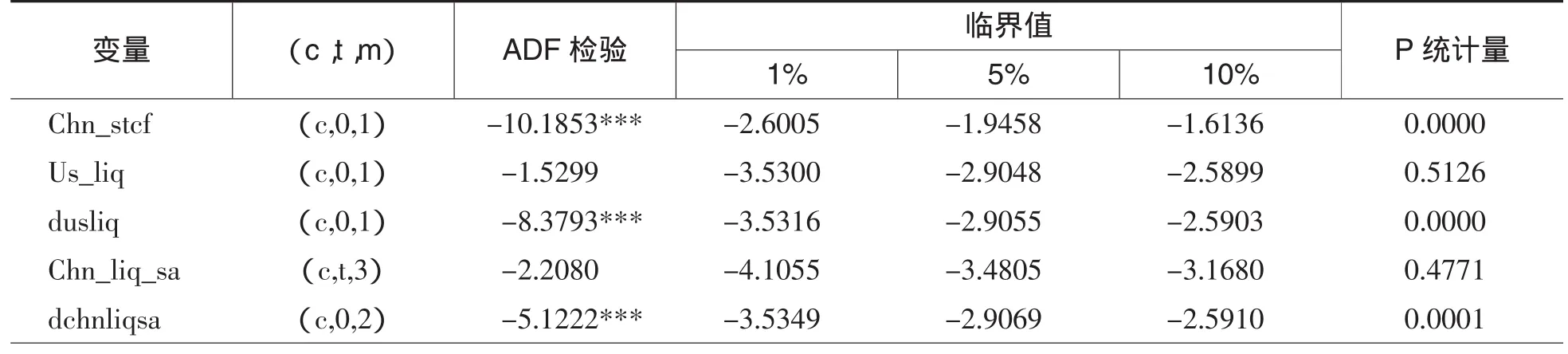

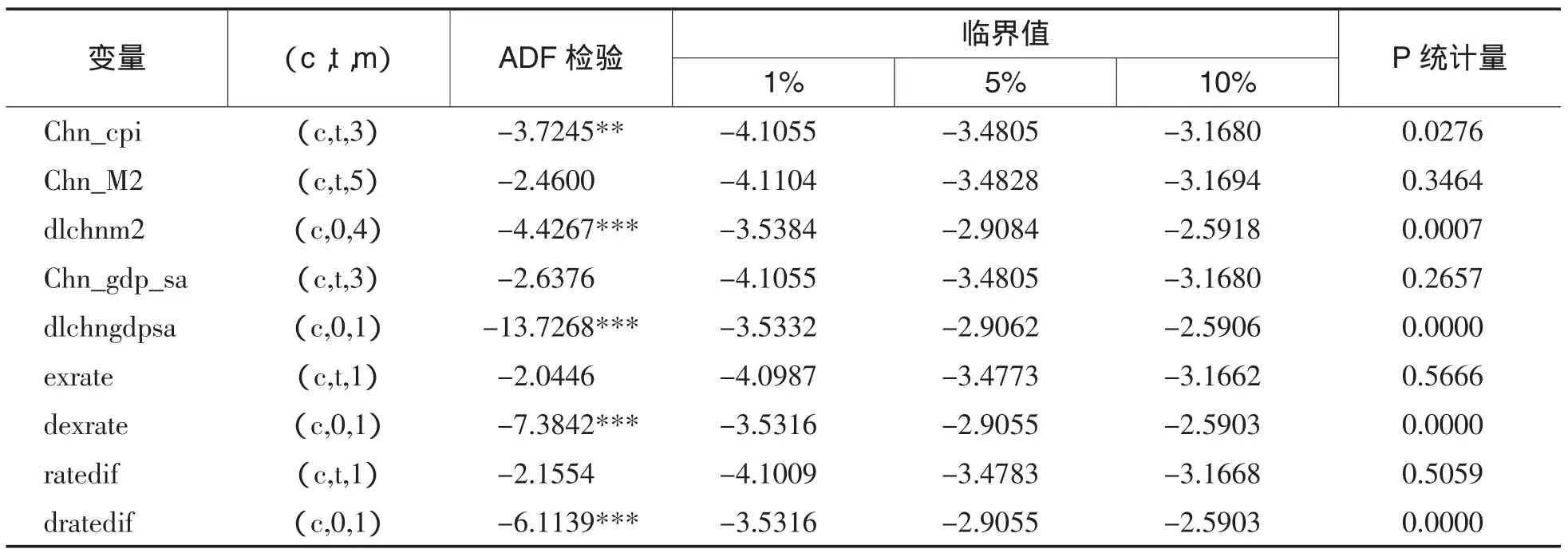

因为VAR理论要求模型中每一个变量都是平稳的,对于非平稳时间序列直接建模会产生“虚假回归”等问题。因此先检验变量的平稳性,本文采用ADF方法对时间序列的单位根进行检验,检验结果如表1所示:

表1 时间序列ADF检验结果

续表

由表1可知时间序列chn_stcf、dusliq、dchnliqsa、dlchnm2、dlchngdpsa、dexrate、dratedif在1%的临界值下为平稳时间序列,时间序列chn_cpi在5%临界值下为平稳时间序列,其p统计量为0.0276,故可以用chn_cpi直接进行建模。

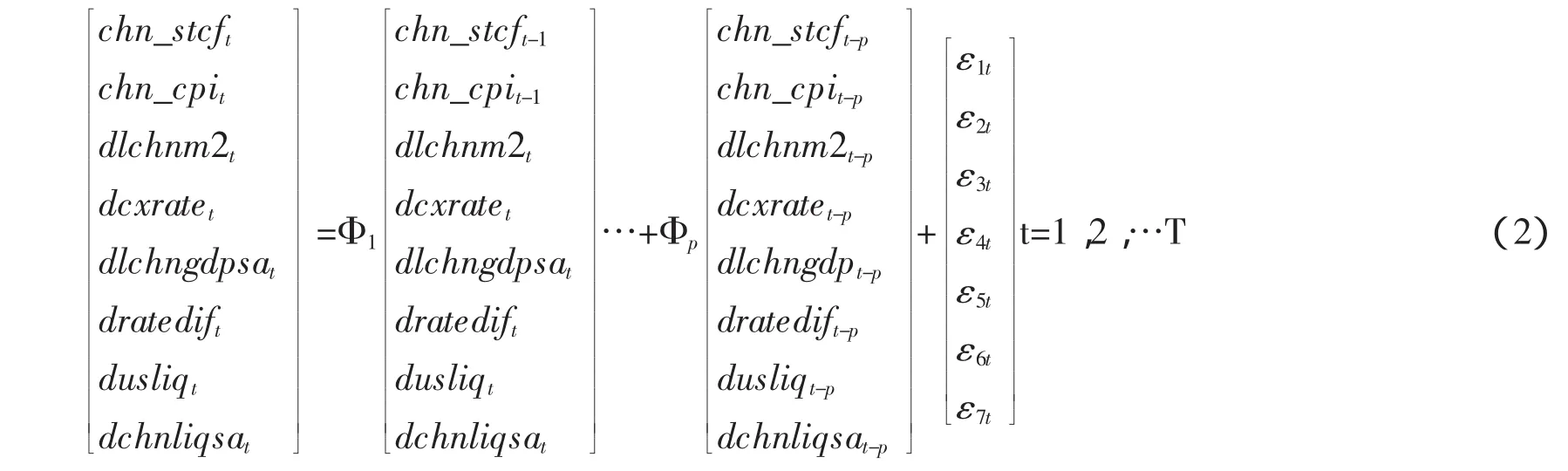

综上所述:用式(1)即可表示为式(2):

式(2)中Φi是待估系数矩阵,p为最优滞后阶数,T是样本数量,εit是随机扰动项。

(二)实证检验与结果分析

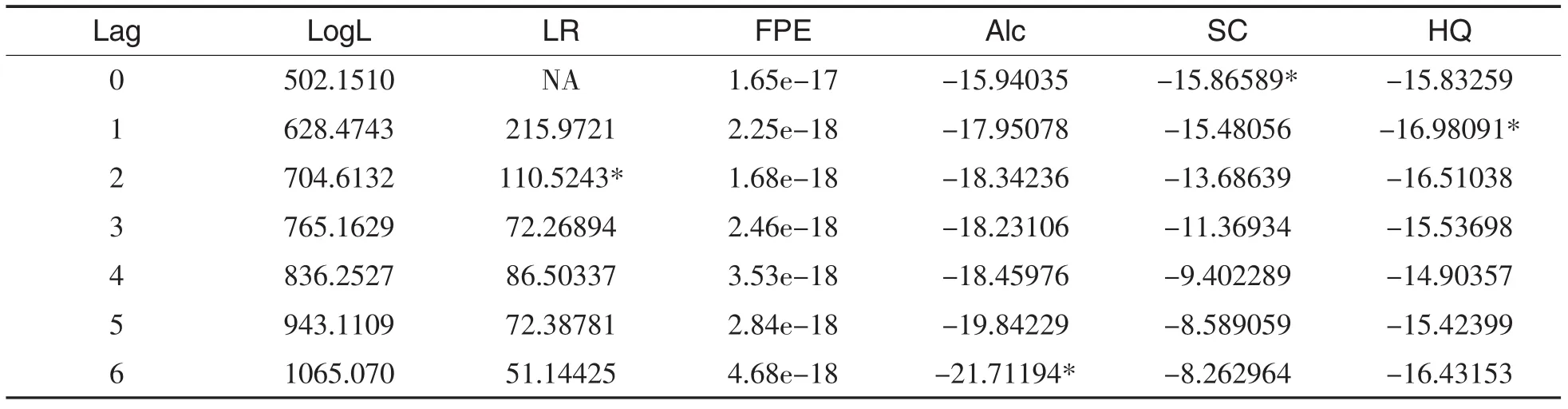

1.最优滞后长度的选取。由于Granger因果检验对滞后长度敏感且滞后阶数过长会损耗模型系数估计自由度,故先对模型进行滞后长度标准检验,结果显示如表2:

表2 VAR模型滞后长度选择准则

结果显示最优滞后长度2期为最优,因此本文选择2期滞后进行估计。

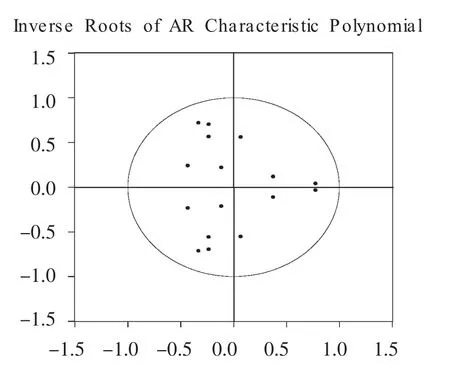

2.VAR模型特征根的检验。如果被估计的VAR模型所有根的模的倒数小于1,即位于单位圆内,则模型是稳定的。如果模型不稳定,则脉冲响应函数不是有效的。关于模型的根的倒数,可以用更直观的图形表示,经过检验,本文模型的特征根如图2所示:

图2 VAR模型AR根图表

由图2可知,待估计模型的倒数根全部在单位圆内,即模型的倒数根均小于1,因此本文VAR模型满足平稳性条件,格兰杰因果检验及脉冲响应函数的估计有效。

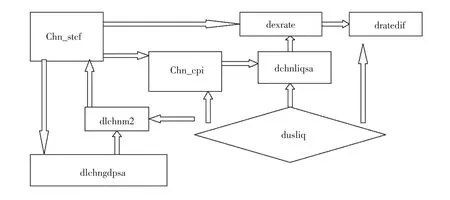

3.granger因果检验和模型系数估计。在5%的置信水平下,经过Granger因果检验,中国短期资本流动自身因素chn_stcf,中国经济内生因素chn_cpi、dlchngdpsa以及美国量化宽松货币政策及其诱导因素dusliq、dlchnm2、dchnliqsa、dexrate、dratedif之间变量影响关系如图3所示:

图3 格兰杰因果检验变量影响关系图

4.脉冲响应函数分析。

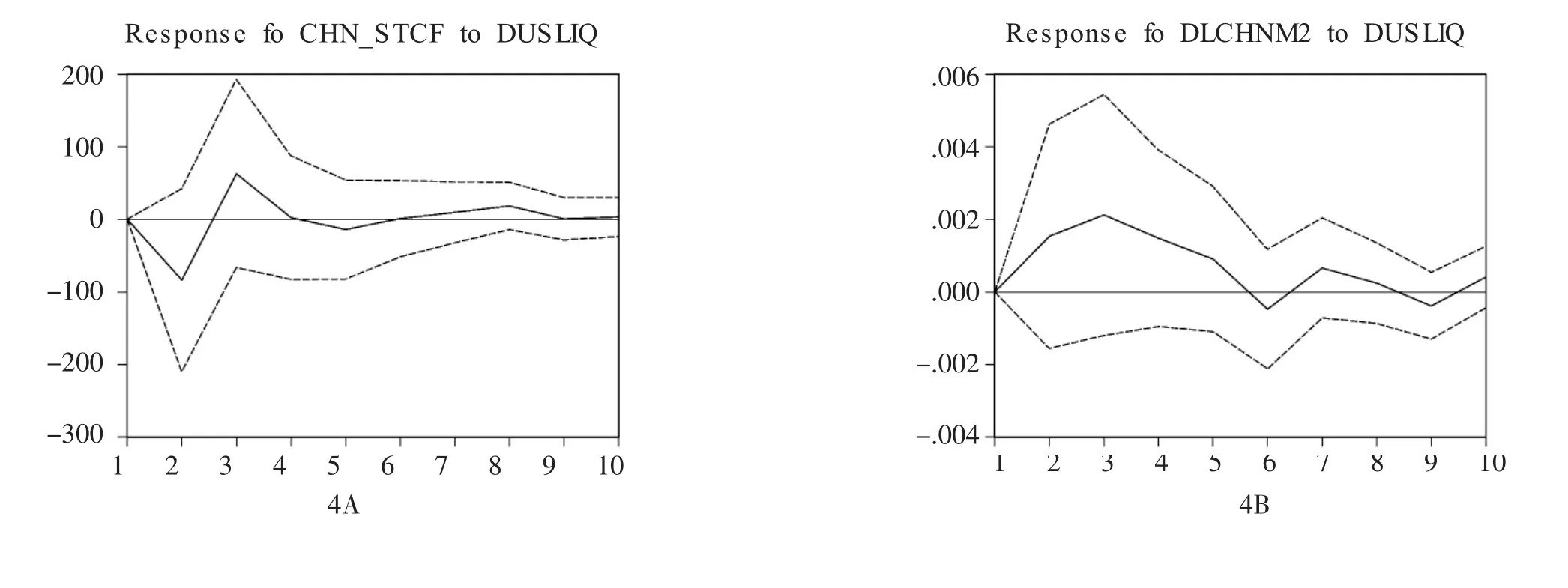

(1)美国流动性变化对中国经济的脉冲影响

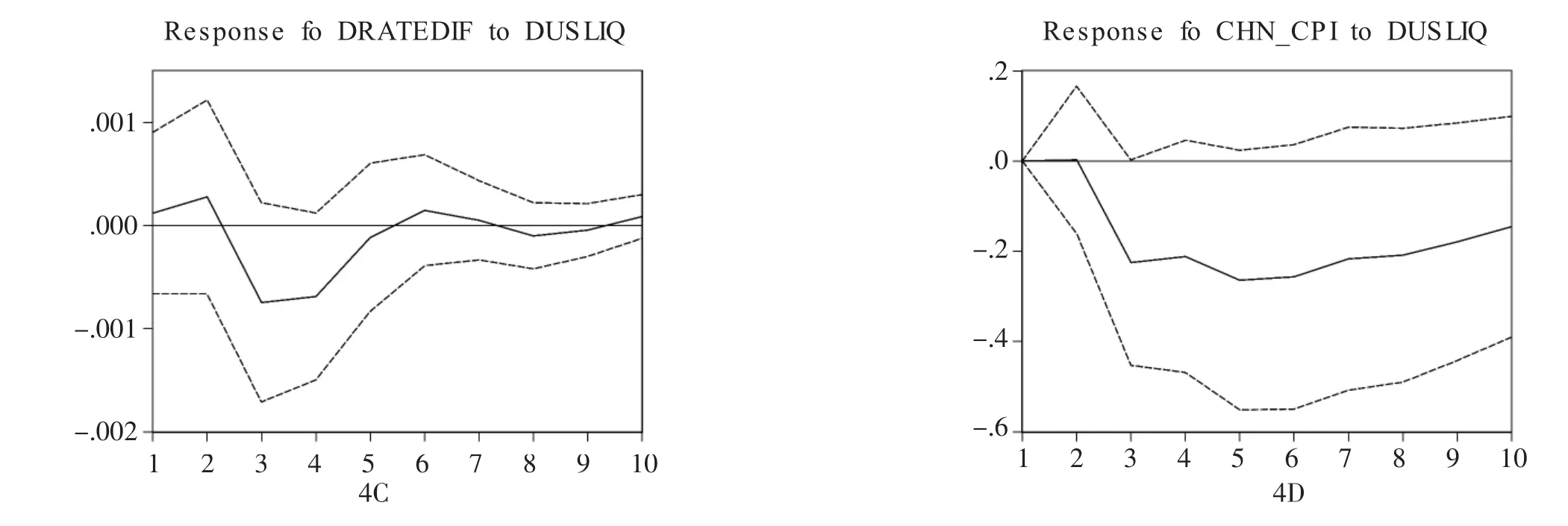

Response to Cholesky One S.D.Innovations±2 S.E.

图4A为美国流动性变化对中国短期资本流动的冲击,图4B为美国流动性变化对中国广义货币供给M2增长率的冲击,图4C为美国流动性变化对中美利差的冲击,图4D为美国流动性变化对中国消费者物价指数的冲击。

图4 美国M2/名义GDP改变对中国经济的脉冲影响

脉冲结果显示,美国量化宽松货币政策的调整对中国短期资本流动的影响在滞后4期后趋于0,对中国广义货币供给量M2的影响在滞后6期后趋于0。美国量化宽松货币政策对中国广义货币供给在滞后1期有正向影响,这也印证了中国货币政策会被动跟进美联储政策进行相应调整的事实,然而量化宽松货币政策在滞后2期对中国短期资本流动有负向影响,在滞后3期对中国短期资本流动有正向影响。

在美国流动性改变对中美利差和中国消费者物价指数冲击方面可以看出,冲击系数较小,美国流动性的增强对中美利差的冲击在滞后3期有最大值,约为0.7%,在滞后5期冲击趋向于零。改变不是很剧烈,这是因为中国还没有完全进行市场化改革,中国市场利率变化弹性较小。在美国流动性对中国通货膨胀的冲击上可以看出冲击系数基本在-0.2%-0区间内,系数较小,可以认为美国经济流动性的改变对中国通货膨胀的间接冲击效果并不明显。

综上所述,由图4可知:美国退出量化宽松货币政策会在前4个月加大我国短期资本流动的波动,在滞后2期会有小幅的资本流入,在滞后3期会出现短期资本流出的现象,且资本流出大于资本流入,而在滞后1期和滞后3期会使得中国广义货币增长率下降,在滞后6个月后美国货币政策的调整对我国广义货币供给影响趋于零。

(2)中国广义货币供给增长率对中国经济的脉冲影响

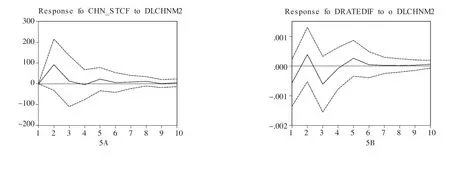

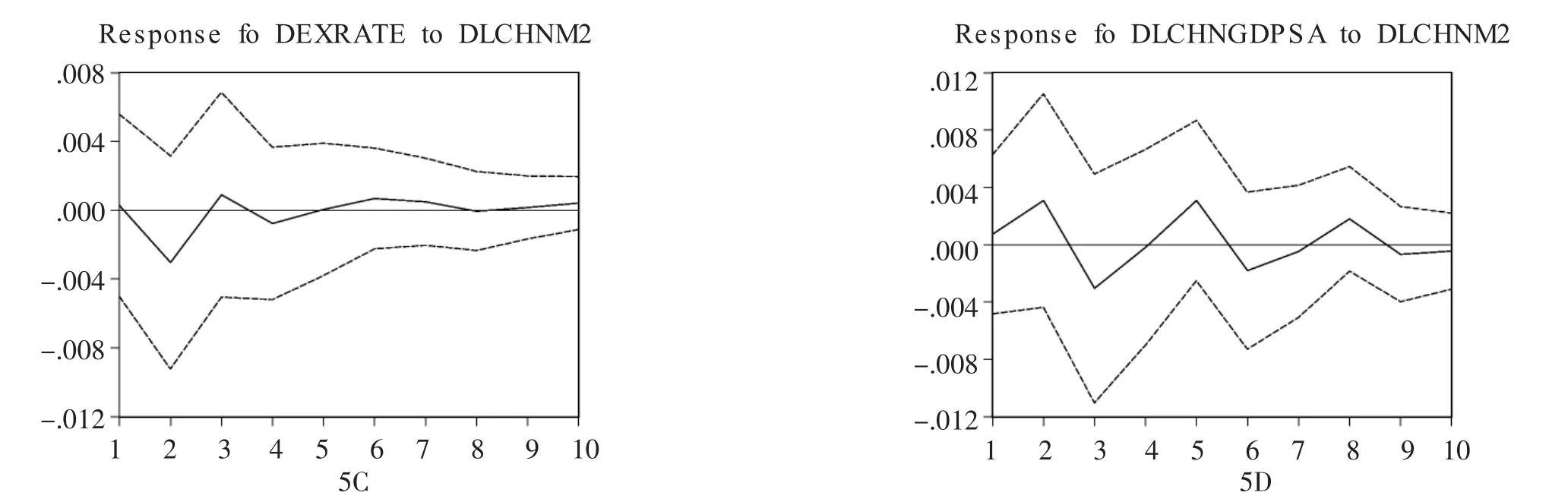

Response to Cholesky One S.D.Innovations±2 S.E.

图5 中国广义货币供给增长率对中国经济的脉冲影响

图5A为中国广义货币增长率对中国短期资本流动的冲击,图5B为中国广义货币增长率对中美利差的冲击,图5C为中国广义货币增长率对人民币美元汇率的冲击,图5D为中国广义货币增长率对中国名义GDP的冲击。

脉冲结果显示,中国广义货币增长率对中国短期资本流动在滞后2期有正向冲击,冲击在滞后4期开始趋于零。中国广义货币增长率对中国名义GDP的冲击在滞后5期内呈现波动状态,波动范围约为-0.4%~0.4%,冲击在滞后8期开始趋于零。由此可见,美国量化宽松货币政策的逐渐退出会使得中国缩减广义货币供给,使得中国短期资本在短期内呈现流出局面。

在中国广义货币供给增长率对中美利差以及人民币美元汇率的冲击方面可以看出,冲击系数较小,对中美利差的冲击明显小于0.1%,对人民币美元汇率的冲击也明显小于0.4%,可以认为中国广义货币增长率的改变对中美利差以及人民币美元汇率的直接冲击效果不明显。

综上所述,由图5可知:美国量化宽松货币政策的调整会通过直接影响中国广义货币增长率速度间接对中国短期资本流动产生影响,也因此增加了6个月内中国名义GDP增长率的波动范围。而人民币美元汇率和中美利差变化幅度很小,可以认为美国量化宽松货币政策的逐步退出通过利率、汇率等金融渠道对中国的冲击效果并不明显。

5.中国短期资本流动的方差分解。

表3 中国短期资本流动预测的方差分解结果

关于中国短期资本流动预测的方差分解结果如表3所示。根据格兰杰因果检验变量之间的关系,由表3可知:中国短期资本流动的预测大部分由其自身变化来解释,但是美国量化宽松货币政策及其诱导因素也对短期资本流动方差变化有明显的作用,在滞后第十期,第一类因素解释82.13%,第二类因素解释3.72%,第三类因素解释14.15%,由此可见美国量化宽松货币政策的退出对中国短期资本流动的方差具有一定影响。

五、结论与建议

(一)结论

1.中美货币政策调整具有非对称性。

美国经济流动性变化为外生变量,美国量化宽松货币政策的调整主要根据美国自身经济状况来进行调整。美国量化宽松货币政策引起的流动性紧缩会直接影响我国广义货币供给增长率,中国通货膨胀率以及中美利差变动率。

2.美国流动性过剩会通过影响中国广义货币供给M2间接影响中国短期资本流动。

脉冲结果显示在滞后6期内,美国量化宽松货币政策的退出会使得中国广义货币增长率下降,而中国广义货币增长率的下降直接影响中国短期资本流动。中国短期资本流动不仅影响中国通货膨胀率,还会对中国GDP增长率产生一定冲击。

3.利率与汇率因素并不是影响中国短期资本流动的主要因素。

美国量化宽松货币政策利率一直维持在0-0.25%之间,中国还没有实行完全利率市场化,利率与汇率的波动弹性较小,中美利差的变化主要原因为美国量化宽松货币政策实施对联邦有效利率的改变。而人民币汇率升值是稳步的,人民币升值并不是美国货币政策使得美元相对人民币贬值引起的,这主要是因为人民币长期被低估,中国特有的加工贸易补偿方式以及出口退税等进出口政策引起的。

4.美国量化宽松货币政策的调整对中国的影响以通货膨胀率、广义货币供给增长速率变化等金融渠道为主。

在中国通货膨胀方面:美元供给增加使得全球流动性增强在一定程度上提高了原油等大宗商品价格的上涨,而中国是原油等大宗商品的进口大国,这会推动中国消费物价指数上涨,但是中国通货膨胀并不是短期资本流动的granger原因,中国的物价上涨也不对中国GDP产生明显冲击。另外中国滞后一期cpi指数也会对当期cpi指数产生正向影响,可见中国通货膨胀是外部冲击和预期自我实现的双重结果,中国实体经济和中国通货膨胀相互作用关系不明显。在中国广义货币供给方面:美国流动性过剩使得中国货币当局调整广义货币供给量,货币供给增加。而中国货币供给增长率的增加会推动中国资本流动,并间接对中国GDP产生正向影响,由此可见,美国量化宽松货币政策对中国短期资本流动的影响主要通过金融渠道实现。

5.美国量化宽松货币政策的退出对中国短期资本流动的方差具有一定影响。

虽然中国短期资本流动的预测大部分由其自身变化来解释,但是美国量化宽松货币政策及其诱导因素也对短期资本流动方差变化有明显的作用。方差分解结果表明,从滞后3期开始,美国量化宽松货币政策退出对中国短期资本流动的方差产生明显影响。

(二)政策建议

1.紧密关注美国货币政策变动的时机和步骤,加强对其他主要国家货币政策研究。

在美国退出量化宽松政策时期势必会收缩流动性,鉴于中美货币政策存在非对称性,中国货币当局要紧密关注美国国内经济基本面状况,对美联储退出量化宽松的方式和时机做出正确判断。最主要的跟踪指标为美国失业率和经济增长率,随着美国失业率的下降,金融危机后美国经济增长率的提升,美联储会选择对自身最为有利的时机逐步缩减量化宽松货币政策规模,中国只有密切关注,才能从容应对。

在当下美联储加息的情况下,全球经济复苏更加具有不确定性,面对美元汇率波动等形式,我国货币政策调控压力不断加大。美国货币政策从转紧的几个期间,都对金融造成了巨大冲击,为应对危机发生,我国应通过相关货币政策研究部门、发挥高校和科研机构高端智库功能,加强对美国及其他主要国家的货币政策研究,及早建立应对措施和风险防范系统。

2.控制广义货币增长率,货币政策定向调整。

人民币升值是经济结构以及制度调整的必然结果,并不是美国量化宽松货币政策导致的,中国利率与汇率弹性相对较小,不是调整的重点。而在美国收缩量化宽松货币政策的背景下,中国广义货币供给量M2是防止美国量化宽松紧缩引起流动性缩减对中国造成冲击的最核心指标。此外,美国量化宽松货币政策的退出并不一定导致中国短期资本流出,但一定会增大中国短期资本流出波动性。因此,中国应严密控制广义货币供给数量,以此来减小美国货币政策调整对中国经济冲击产生的波动

在当下美元升值,人民币贬值的情况下,我们要充分利用贬值预期,促进我国出口型企业转型升级,同时多种手段扩大国内市场需求。采取下调存款准备金和利率等手段对货币政策定向调整。

3.稳步推进利率、汇率体制改革,加快人民币国际化进程。

利率、汇率指标不是影响中国短期资本流动最主要的因素,所以适度增强利率、汇率弹性会增强中国货币政策的操作效果,这将给中国经济状况的改善带来积极的影响。利率制度改革和汇率制度改革要齐头并进。增强人民币汇率双向浮动弹性,促使人民币汇率稳定合理,实行以市场为基础的浮动汇率制度。汇率制度的改革要以完善的国内金融市场,良好的经济基础为依托。利率改革也需要汇率制度的完善带来的内外均衡为基础,因此,在推进改革的过程中,两者要相辅相成、互为依托。推动人民币国际化进程。同时推动国内企业走出去,从而提高人民币直接投资和跨境贸易结算比率。

4.加强政策沟通与交流,推进多边金融合作发展。

美国量化宽松政策释放大量流动性,美国推出量化宽松对我国资本流动造成一定影响,一个重要原因是双方缺少合作交流,在当下经济全球化的背景下,金融合作至关重要。那么在当下美联储几轮加息政策将导致国际资本逆向流转,我国应通过加强与美国双边合作,与主要国家的政策沟通交流。同时,我国应继续通过亚投行、一带一路等国际化战略的实施,加快推进多边贸易金融的发展,积极开展货币互换等金融领域合作,提升我国在货币政策领域的话语权。

5.加强短期资本流动监管,建立预警机制。

美国量化宽松货币政策的退出会加剧中国短期资本流动的波动性。中国资本市场发展仍不成熟,对于风险的控制能力依旧有限,金融衍生品目前有一定的发展,但是仍面临着交易总量不大,交易工具种类的有限,交易主体的风险控制能力有限的局面,因此,中国仍需要有效管理资本流动,建立预警机制,减少市场流动性波动引发的金融危机,减弱对宏观经济的冲击。

〔1〕Kim,S.,International transmission of U.S.mometary policy shocks:Evidence from VAR’s〔J〕.Journal of Monetary Economics, 2001,48.339-372.

〔2〕Mackowiak,B.,External shocks,U.S.monetary policy and macroeconomics fluctuations in emerging markets〔J〕.Journal of Monetary Econnomics,2007,54.2512-2520.

〔3〕Hudson,M.,US‘Quantitative Easing’Is Fracturing the Global Economy〔J〕.Levy Economics Institute of Bard College,2010, 11.15-19.

〔4〕Morgan,P.J,Impact of US Quantitative Easing Policy on Emerging Asia〔R〕.ADBI Working Paper,2011,321.3-18.

〔5〕Mark,P.T.,Sarno,L.,Capital Flows to Developing Countries:Long and Short-Term Determinants〔J〕.World Bank EconomicReview,1997,11(3):451-470.

〔6〕Fernando,A.B.,Rigobon,R.,Why are capital flows so much more volatile in emerging than in developed countries?〔J〕.Centarl bank of Chile,2004,10:1-15.

〔7〕Bouvatier,V.,Hot money inflows and monetary stability in China:How the People’s Bank of China took up the challeng〔J〕. Applied Economics,2010,5:1533-1548.

〔8〕Psalida,L.E.,Tao,S.,Does G-4 Liquidity Spill Over〔J〕.IMF Working Paper,2011,10:4-14.

〔9〕谭小芬.美联储量化宽松货币政策的退出及其对中国的影响〔J〕.国际金融研究,2010(2)26-37.

〔10〕王树同,等.美联储“量化宽松”货币政策的原因、影响与启示〔J〕.国际金融研究,2009(1):39-44.

〔11〕张礼卿.量化宽松Ⅱ冲击和中国的政策选择〔J〕.国际经济评论,2011(1):50-56.

〔12〕边卫红,等.美国量化宽松货币政策调整的影响及对策〔J〕.国际金融研究,2013(9):21-28.

〔13〕扈文秀,等.美联储量化宽松货币政策实施效果及对中国的启示—基于托宾Q理论的货币政策传导机制视角〔J〕.国际金融研究,2013(12):4-13.

〔14〕宾建成,等.美国量化宽松货币政策对中国短期资本流动的影响分析〔J〕.财经理论与实践,2013,34(182):15-19.

〔15〕谢建国,等.中国资本外逃影响因素的实证研究〔J〕.经济评论,2007(2):104-109.

〔16〕潘沁,等.流动性过剩国际传导机制的截面实证研究〔J〕.国际金融研究,,2008(8):58-65.

〔17〕张明.中国面临的短期国际资本流动:不同方法与口径的规模测算〔J〕.世界经济,2011(2):39-56.

〔18〕Rasmus Rufer and Vivio Stracca.What is global excess liuqidity,and does it matter?〔J〕.EBC,Working Paper Series,2006, 696:7.

〔19〕Rufer,R.,Stracca,V.,What is global excess liuqidity,and does it matter?〔R〕.EBC,Working Paper Series,2006,11(696):7-8.

〔20〕〔21〕高铁梅.计量经济分析方法与建模—Eviews应用及实例(第二版)〔M〕.北京:清华大学出版社,2009.

An Analysis of America’s Exit of Quantitative Easing Policy and China’s Economic Fluctuations: A Perspective of Short-Term Capital Flows

XING Tiancai WANG Shuo

(School of Finance,Dongbei University of Finance&Economics,Dalian 116025,China)

Through the VAR model and monthly macroeconomic data,this article analyzes the impacts of America’s exit of quantitative easing monetary policy on China’s macro-economy,and gives an empirical analysis from the perspective of short-term capital flows.The results show that America’s exit of quantitative easing monetary policy does not have a direct impact on China’s short-term capital flows,and exchange rate and interest rate targets both are not significant factors affecting short-term capital flows.China needs to strictly control the growth rate of M2,which is the core indicator of the impacts on China’s macro-economy. Finally,America’s exit of quantitative easing monetary policy will have a certain impact on China’s economy in inflation,money supply,macro-economic fluctuations,so to strengthen the related research has important theoretical and practical significance.

quantitative easing monetary policy;short-term capital flows;M2;VAR model

F832.6

A

1002-3291(2017)01-0030-12

【责任编辑 裴鸿池】

2016-04-07 修改日期:2016-11-22

邢天才,男,山东青岛人,东北财经大学金融学院院长,教授、博士生导师。研究方向:金融资本市场理论与应用。

王 硕,男,辽宁锦州人,东北财经大学金融学院硕士研究生。研究方向:证券投资和货币政策。