银行业理财市场运行现状及趋势展望

2017-02-06中国工商银行博士后科研工作站鲁晓琳

中国工商银行博士后科研工作站 鲁晓琳

2017年9月,银行业理财登记托管中心发布了《中国银行业理财市场报告(2017上半年)》。本报告在半年报披露数据的基础上,结合上半年的政策要求、监管环境等进行分析,并尝试从报告口径变化等因素中,研判银行业理财市场的发展趋势,供参考。

一、银行业理财市场整体运行情况

2017年上半年,中国银行业理财市场运行总体平稳,主要发展状况可总结为以下三个方面。

(一)理财规模回落,同业理财大幅缩水

截至2017年6月底,理财产品存续余额为28.38万亿元,较年初减少0.67万亿元,首次出现了半年负增长,同比增长7.99%,增速与去年同期相比下降近35个百分点,呈现出增速放缓模式,进入“个位数”增长。

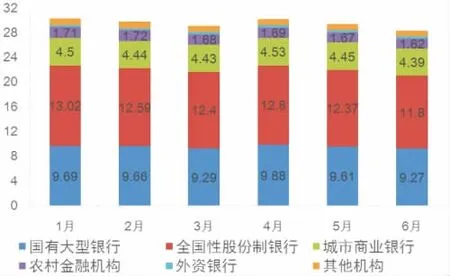

从投资人口径看,同业理财余额和占比实现双降,产品存续余额为4.61万亿元,较年初减少2万亿元,占比16.24%,较年初下降近7个百分点;从机构类型口径看,除外资行,其他类型银行理财规模全线下跌,国有大行理财产品市场占比较年初上升,股份制行市场占比下降;从保本和非保本口径看,非保本产品占比较年初下降,股份制行非保本产品占比最高。

图1 中国银行业理财市场存续情况(单位:万亿元)

图2 不同投资者类型产品余额情况

图3 不同机构类型产品余额情况(单位:万亿元)

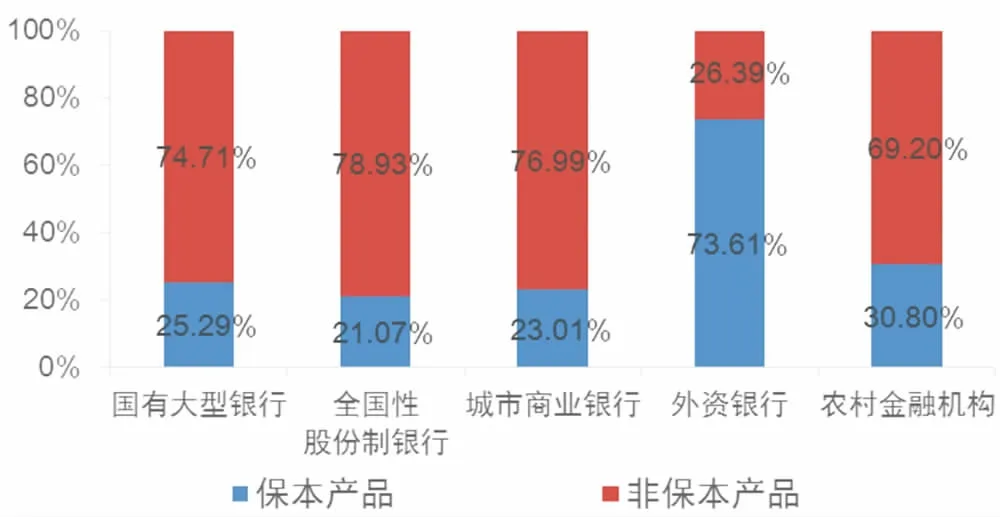

图4 不同类型银行业金融机构保本和非保本理财产品分布情况

总结归纳来看,导致理财规模收缩的原因主要是三个方面:一是2017年一季度开始表外理财被纳入MPA广义信贷考核。由于广义信贷增速与具有一票否决权的宏观审慎资本充足率指标直接挂钩,一些考核压力较大的银行不得不压降表外理财增速以满足考核要求。二是金融去杠杆背景下,理财负债端成本提升压缩利差。从去年四季度开始,金融去杠杆政策持续推进,今年上半年央行两次提高公开市场操作利率,资金成本不断上升,理财负债端成本也快速上行压缩利差,致使理财规模的扩张缺乏动力。三是监管重拳出击银行同业业务,同业理财余额和占比较年初双降是理财规模收缩的最重要原因。3月底4月初,银监会连发7文开启强监管序幕,重拳出击银行同业等业务,作为同业套利链条中的重要一环,同业理财业务亦受到较大影响。

(二)债券、非标配置比例下降,增持权益类资产,资产配置分散度提升

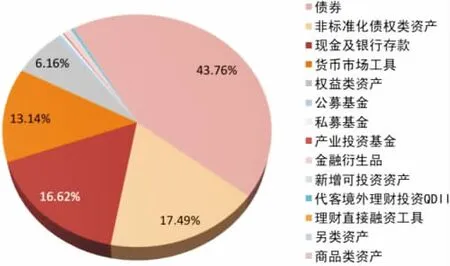

从资产配置情况看,债券、非标准化债权类资产、现金及银行存款仍是理财资金最主要的配置资产,截至2017年6月末,配置比例分别为42.51%、16.14%、14.95%,较年初均有所下降。其中,理财配置债券总规模为12.06万亿元,较年初下降0.64万亿元,占比较年初下降1.25个百分点。与此同时,权益类资产在理财资金配置中的占比提升,2017年上半年,权益类资产占比由2016年末的6.16%提升至9%左右(2017年半年报未披露具体数据)。

图5 理财产品资产配置情况(2016年,左;2017上半年,右)

图6 理财资金支持实体经济情况(单位:万亿元)

另外,为了进一步明确理财资金的投向,理财登记系统于2017年初对理财资金投向的资产进行了重新分类,此次理财中报首次披露了理财资金中同业投资(拆放同业及买入返售、同业存单)规模占比为11.73%。该变动体现出监管层加大理财投向同业资产的监控,紧盯同业预计仍是未来监管的重要内容。

(三)理财产品投向实体经济比重上升,金融支持实体经济力度加大

理财资金投向实体的规模和占比在总规模下降的情况下保持上升趋势,服务实体经济能力进一步增强。截至2017年6月末,理财产品通过间接或直接方式向实体经济共投放20.93万亿元,主要的投资方式为配置债券、非标准化债权类资产以及权益类投资,占理财总规模的73.42%,较年初增加1.28万亿元,增长6.51%。理财产品通过合理配置各类资产进入实体经济,有力支持了实体经济的发展。

二、理财半年报中的几个重点变化

尽管今年以来官方理财年报和半年报的披露数据越来越少,但数据口径的变化、披露信息的侧重点变化也释放了一些监管方向的信号。2017年理财半年报的重点变化主要表现在以下方面:

1.资产端和负债端的口径进一步细化

在负债端,一方面,增加了“高净值类产品”,对投资者来源进一步细化;另一方面,将“银行同业类产品”改为“金融同业类产品”,并对其范围进行重新界定。半年报对“理财产品投资者类型”进行了再次分类,将2016年年报中“一般个人类产品、机构专属类产品、私人银行类产品、银行同业类产品”重新划分为“一般个人类产品、高资产净值类产品、私人银行类产品、机构专属类产品、金融同业类产品”。其中,金融同业类产品是指“专门面向银行业、证券业、保险业等金融机构销售的理财产品”,相比而言,银行同业类产品仅是指“专门面向银行同业发行的,由其他银行表内资金购买的理财产品”。

在资产端,对理财资金投向的统计口径进一步细化,减少的项目包括货币市场工具、私募基金、产业投资基金,新增的项目包括拆放同业及买入返售、同业存单。

整体来看,信息统计和披露的精细化反映了未来穿透式管理和消除资金池业务的监管是大势所趋。未来伴随资产管理新规和银行理财新规的落地,理财产品资金池、刚兑现象将逐步得到缓解,产品穿透监管、净值化估值是大的发展方向。

2.反复强调保本和非保本理财的区别,并增加披露不同类型机构非保本理财的占比情况

2017年半年报延续2016年年报表述,将保本理财作为结构性存款处理,纳入银行表内核算,视同存款管理,纳入存款准备金和存款保险基金的缴纳范畴,相关资产按照银监会要求计提资本和拨备,并且明确只有非保本理财产品才是真正意义上的理财产品。

另外,2017年半年报增加了不同类型银行业金融机构保本和非保本理财产品持有情况的数据图表,这也是与2016年年报相比唯一增加的披露信息。预计未来在资产管理产品打破刚兑的趋势下,对于非保本理财和保本理财的差异化管理将更加精细化,相关政策措施也将进一步落地。

三、商业银行理财市场发展趋势展望

银行理财在2017年开始步入稳健适度发展的新阶段。从半年报数据看,银行理财在负债结构和资产结构上均进行了结构性优化;同时,在贯彻落实减少资金空转、金融去杠杆等政策要求方面,也取得了显著成果;在落实“金融服务实体经济”的本质要求和防范金融风险方面开局良好。

在此基础之上,银行理财市场的未来发展趋势主要可以概括为以下四个方面:

规模方面,同业理财仍将收缩但趋于平稳,零售理财的稳步增长将支撑未来理财规模的发展。上半年理财规模下滑主要是受同业理财大幅收缩的影响,而目前银行“三三四”自查已经结束,同业理财调整最为剧烈的时期已经过去,其规模发展将渐趋稳定。与此同时,零售理财发行数量和余额都在稳步增长。预计银行理财规模将企稳。

监管方面,全面从严监管、统一监管的大趋势不会变,其中紧盯同业监管预计仍是未来监管的重要方向。在今年上半年银监会集中整治的领域中,缩短同业链条、减少多层嵌套、降低金融杠杆是一个关键且核心的问题,同业存单—同业理财—委外投资的同业投资链条引起了监管的重点关注。随着金融服务实体经济要求的进一步深化,打击金融机构资产虚增、资金空转的相关政策也将持续推进。

产品结构方面,打破刚性兑付、产品净值化是未来主流的产品方向。统一监管政策要求理财产品回归“受人之托、代客理财”的本质,银行理财将稳步推进产品净值化改造,以结构性产品为突破,大力发展并丰富产品种类,逐步从预期收益型产品为主导,过渡至结构性产品和基于业绩基准的净值型产品为主导。

资产结构方面,未来将不断拓展投资范围,提升标准化资产比例。银行理财将以大类资产配置为基础,由固定收益投资向权益投资、另类投资和海外投资等拓展,通过跨市场、跨区域的多元化投资,为客户创造更为稳定的收益,并满足客户多样化的投资需求。