环境财税政策的治污效应研究

——基于区域和门槛效应视角

2017-01-18朱小会陆远权

朱小会 陆远权,2

(1.重庆大学公共管理学院,重庆400044;2.重庆师范大学经济与管理学院,重庆401331)

环境财税政策的治污效应研究

——基于区域和门槛效应视角

朱小会1陆远权1,2

(1.重庆大学公共管理学院,重庆400044;2.重庆师范大学经济与管理学院,重庆401331)

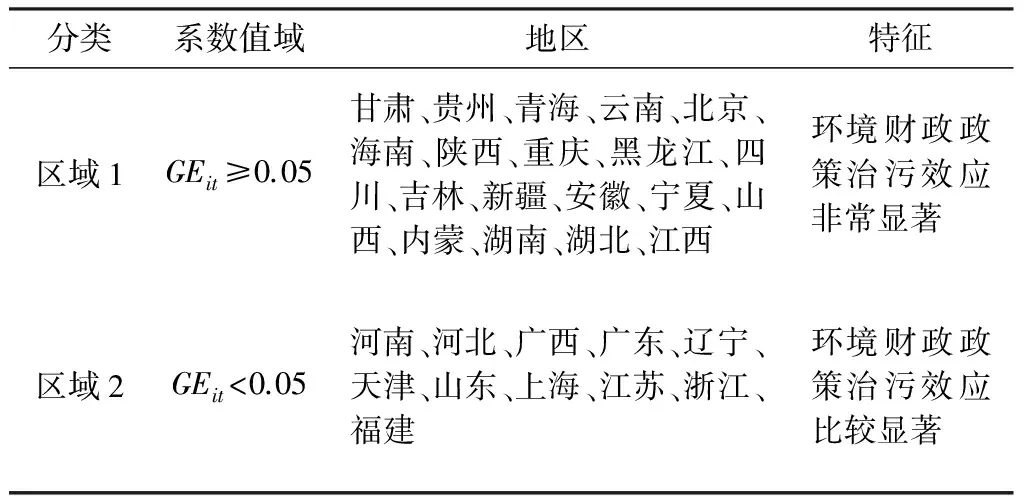

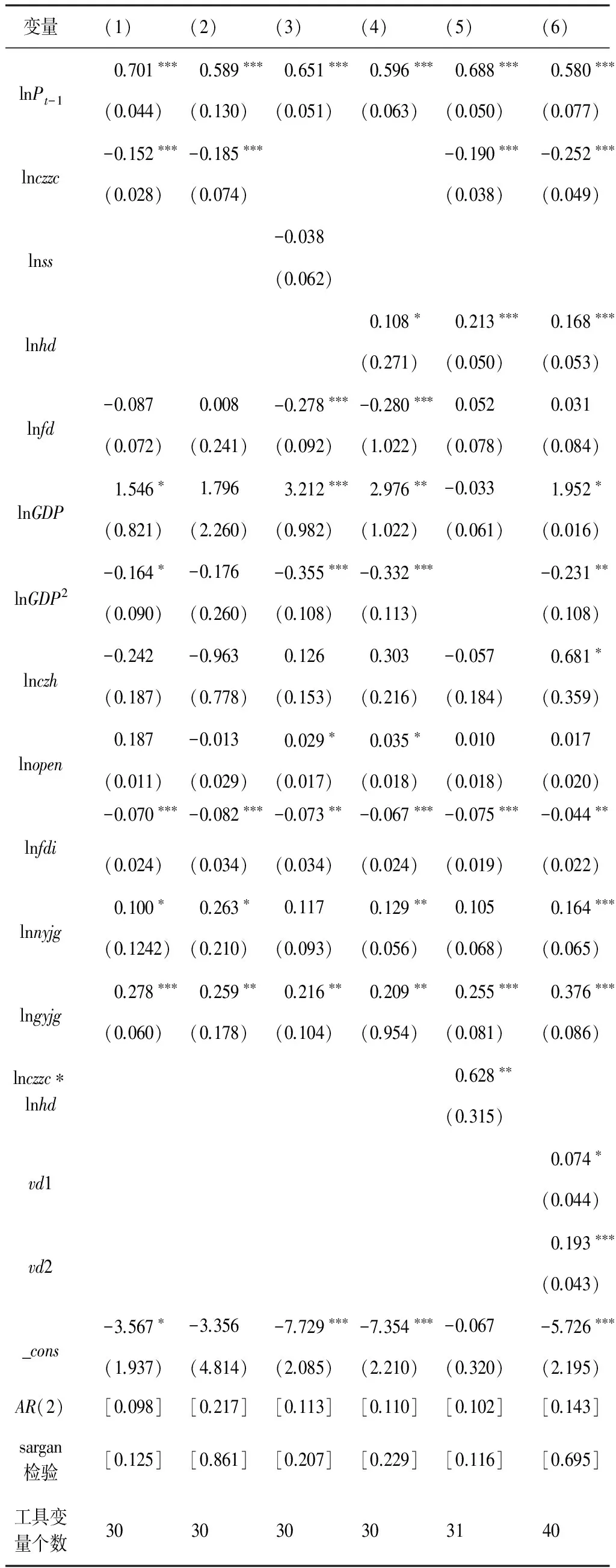

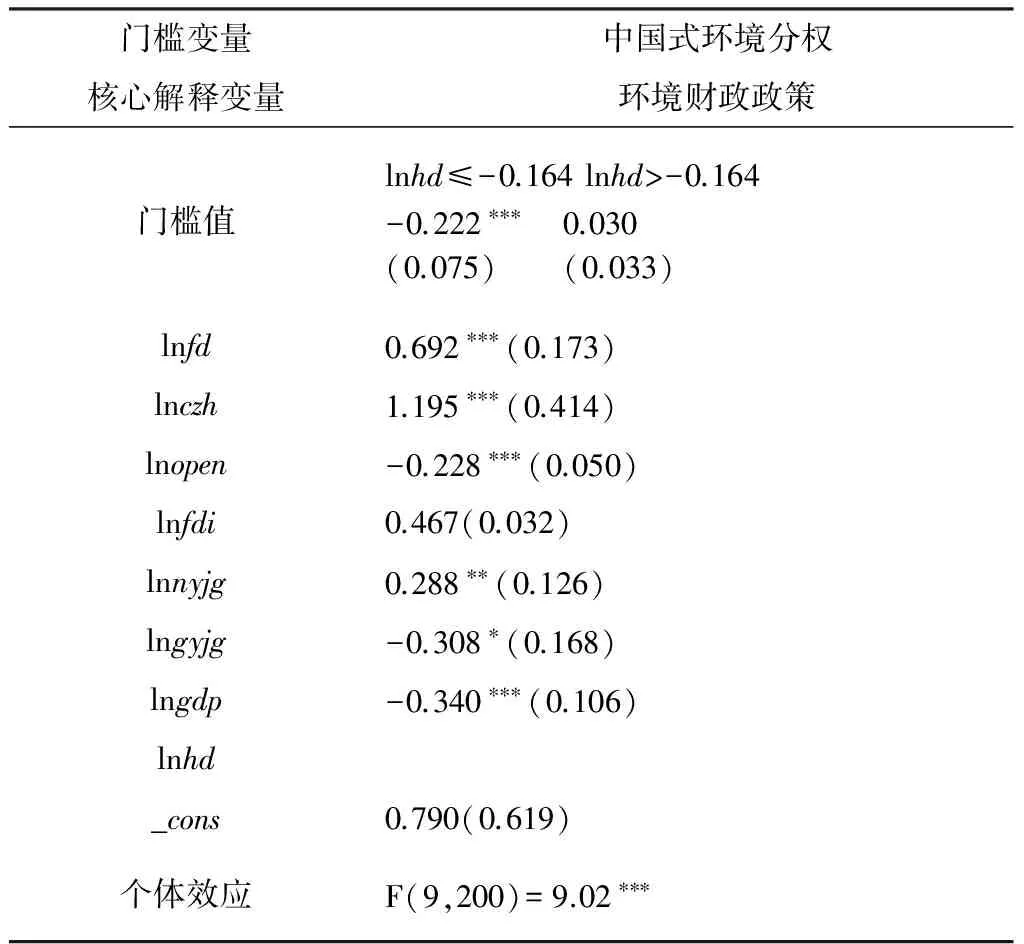

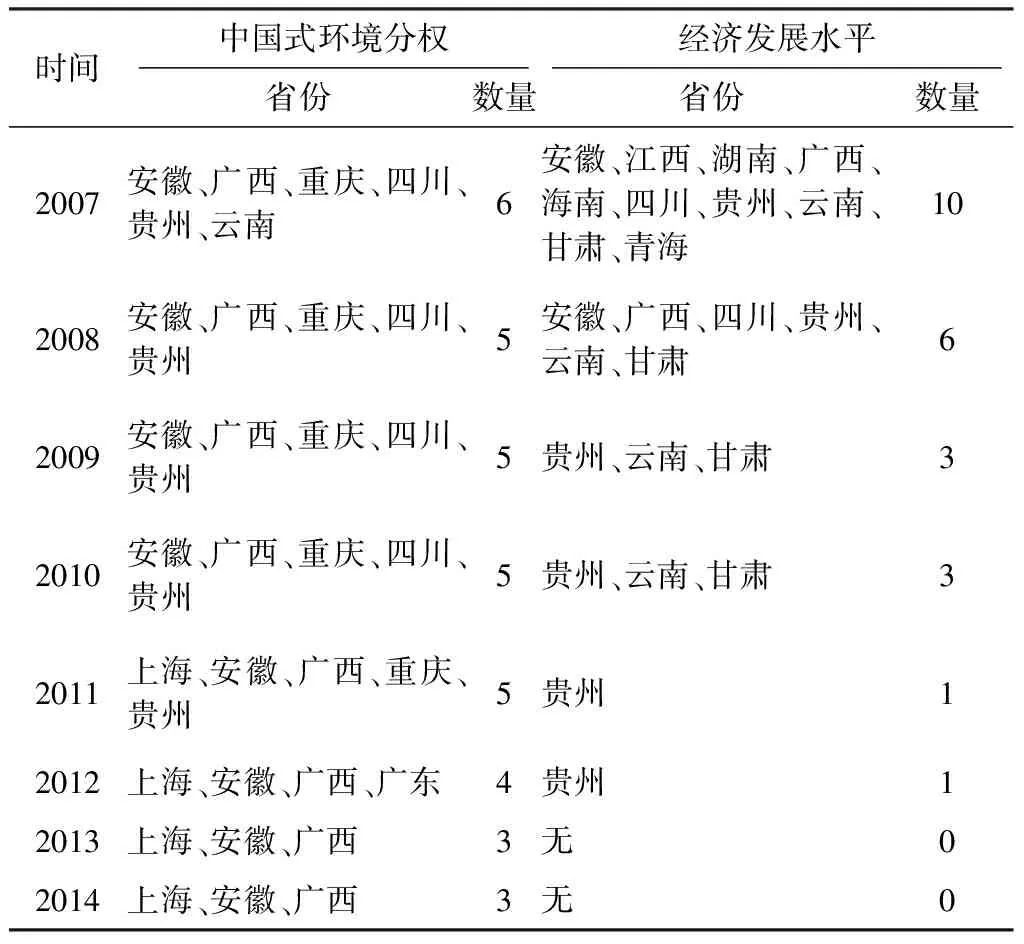

首先参照投入—产出比,利用环保财政投入占GDP比重与环境污染综合指数之比对各区域环境财政政策治污效应系数进行测算,按系数值域把中国30个省(市)分成两个区域,区域1包括北京、甘肃、贵州等19个省市,区域2包括上海、浙江、福建等11个省市。其次分析环境财政政策、环境税收政策和中国式环境分权的治污效应并分区检验,最后对中国式环境分权和经济发展水平的门槛效应进行实证检验。结果表明:环境财政政策治污效应显著,区域1财政政策取得了更好的治污效果,中国目前车船税、城市维护建设税、土地使用税、耕地占用税、资源税及排污费等“近似”环境税种总体治污效应不显著,中国式环境分权与污染物排放显著正相关,中国式环境分权和经济发展水平对财政政策的治污效应具有显著的门槛效应,当中国式环境分权度低于-0.164、经济发展水平低于4.174时,环境财政政策具有更好的治污效果。样本期内以中国式环境分权为门槛变量时,有安徽、广西等15%的观测值位于低门槛区域,以经济发展水平为门槛变量时,有贵州、云南等10%的观测值位于低门槛区域。中国目前的能源消费结构和工业结构是加剧环境污染的重要原因,城镇化和对外开放在一定程度上助推了高污染和高排放。鉴于此应加大环境保护财政支出,提升环保财政支出占GDP的比重,单独开征环境保护税种,中央政府适度地环境集权,全面提升环境质量。

环境财政政策;环境税收政策;治污效应;中国式环境分权;门槛效应

从财政投入看,环境保护财政专项支出从2007年单列以来逐步加强,支出额从2007年995.82亿元增加到2014年3 815.64亿元,平均增幅21.15%,环境污染治理完成投资从2007年3 387.3亿元增加到2014年9 575.5亿元,平均增幅达16%,充分展现了政府治理环境的信心和决心。工业固体废物综合利用量从2007年11.031亿t上升至2014年20.433亿t,平均增长速度达到9.2%,而“非期望产出”人均工业三废产生量从2007年的22.284 6 t到2014年的22.602 1 t,增幅只有0.2%,中国环境财政政策治污效应初显。Magat[1]主张财政政策能促使污染企业减少20%的排放量。Wissema[2]强调碳税的征收显著改善爱尔兰生产与消费方式,有助于经济发展。Eli等[3]认为“向污染者收费”机制会导致企业和政府之间讨价还价,不利于环境治理效率的提高。熊波等[4]认为中国目前的财政政策和税收政策对于改善空气污染质量具有非正常效应。如此便引发一个有趣的议题:中国环境财政与税收政策的治污效应是否显著?通过哪些传导机制影响环境污染?祁毓[5]等认为环境分权与环境污染物排放显著正相关。那么在中国式环境分权和中国经济高速增长的背景下,环保财政政策与环境污染是否具有门槛效应?回答上述问题需要明确财政政策与环境治理的作用机制,同时也要考查财政政策治污效应的门槛特征。

1 文献综述

关于环境政策的环境治理效应,很早就有学者做出了研究。Magat等[1]以加拿大魁北克省纸浆和纸制品行业为研究对象,运用最小二乘法检验环境规制对生物需氧量和固体悬浮物排放量的影响,结果显示环境规制能促使企业减少20%的排放量。Laplante等[6]以美国相关行业为研究对象,结果表明环境政策有助于减少污染物排放。张华[7]基于中国2000—2011年的省级面板数据构造静态和动态空间面板模型检验环境规制与碳排放绩效的关系,结果表明中国环境规制与碳排放呈现倒U型关系。Goldar[8]研究发现一系列针对印度集群产业的环境政策并没有显著改善其下游的水质量。Blackman[9]研究证实墨西哥的环保机构增加环境监察次数不能显著刺激企业采用先进的“净化”技术,正式的环境政策并没有真正发挥作用。张先锋[10]利用中国2000—2011年省级面板数据对环境规制与碳排放的“倒逼效应”和“倒退效应”进行理论与实证分析,结果表明中国目前“倒逼效应”不显著。Stern[11]却认为很多国家实施的碳税政策没有起到激励作用,具有一定缺陷。田民利[12]认为中国环境治理效果不明显主要是因为缺少专门的环境税,这与现行的财政体制、地方政府绩效考评机制有很大关系。张玉[13]分别从财政和税收政策角度分析了环境治理效应,认为财政政策环境治理效应显著而税收政策的环境治理效应还有待提高。谭志雄等[14]研究认为表明财政分权并不是环境恶化的主要原因。

与以往研究不同,本文从如下三个方面进行拓展。第一,研究视角上,本文根据测算的财政政策治污效应系数分区讨论省际财政政策治污效应,而不是按照传统的东中西部地区进行分析。第二,研究内容上,财政政策环境治理效应的传导机制研究匮乏,本文从中国式环境分权、经济发展水平等探讨财政政策对环境污染的传导机制并进行实证检验。第三,研究方法上,以往研究大多在区域同质性假设条件下考察财税政策对区域环境治理的线性影响,本文利用hansen自抽样方法进行门槛效应研究,设置门槛变量虚拟变量检验门槛变量在财政政策与治污效应中的影响效果,研究结果为剖析环境财政政策的治污效应提供一定的理论指导。

2 研究假设

环境财税政策包括财政支出和财政收入政策,其中财政支出主要指环保财政支出、污染治理投资、财政转移支付和政府绿色采购,财政支出政策对污染企业具有“激励”作用,鼓励企业生产符合环境标准的产品,减少企业成本,增强企业竞争力,提高要素使用率从而减少污染物排放。中国截止目前没有单独的环境税种,只有包括资源税、城市维护建设税、土地使用税、排污费等“近似”环境税种,环境税收政策对污染企业具有“约束”作用,增加企业成本,促使企业生产成本内部化,提高能源使用效率,促进产业结构优化升级从而实现降污减排。因此,本文提出:

假设1,环境财政政策能够通过“激励”作用促使企业降污减排,而环境税收政策能够通过“约束”作用促使企业降污减排,环境财税政策有利于污染治理。

Oates[15]明确表示外溢效应显著时,中央政府制定环境政策更有效,而地区差异显著时,地方政府制定环境政策占优,Jacobsen[16]却认为环境政策的选择应考虑减排的成本曲线,当减排的成本呈现递增凸函数状态时,中央政府制定环境政策占优。以上两位学者实际关注的是环境治理的体制问题,即环境分权还是集权的问题。祁毓[5]等认为中国式环境分权经历了一种倾向于分权的环境管理和事权划分体制建立、在分权的体制框架下环境管理呈现出集权的趋势以及分权体制下中央调控力度和地方环境治理激励不断加强等三个阶段,并且环境分权与环境污染物排放显著正相关。对于污染治理这种明显正外部性而相应补偿机制尚未健全的情况,在中国式环境分权体制下更容易产生污染治理难。因此,本文提出:

假设2,中国式环境分权不利于污染治理。

以往研究大多在区域同质性假设条件下考察财税政策对区域环境治理的线性影响[13],考虑到中国各地区的异质性,财政政策与环境治理效应有可能存在非线性关系,而且环境治理效应受多种因素的影响,存在多种“门槛”的可能性。中国式环境分权程度越高,意味着地方政府拥有更多的环境自主权,环境财政支出将更多地被挪作他用,甚至为了招商引资而不惜以牺牲资源和环境为代价,从而治污效应进一步降低。随着经济发展水平的提高,粗放型经济增长方式必然伴随着高能耗高污染,地方政府为了“逐顶竞争”而不愿意在环境治理等公共物品上过多投资。因此,本文提出:

假设3,中国式环境分权、经济发展水平对环境财政政策的治污效果具有门槛效应,而且中国式环境分权程度和经济发展水平的提高不利于改善环境财政政策的治污效应。

3 模型设定、数据来源及变量说明

3.1 模型设定

模型1:环境财税政策治污效应实证模型

李铠[17]等研究认为环境污染指标具有一定的滞后效应,因此本文在计量模型中引入滞后项Pi,t-1。为了验证环境财税政策的治污效应,设定模型如下:

lnPi,t=β0+β1lnPi,t-1+β2lnczzci,t,lnssi,t+β3lnfdi,t

+β8lnfdii,t+β9lnnyjgi,t+β10lngyjgi,t+αi+εi,t

(1)

(1)式中:i代表省份,t代表年份,P代表环境污染综合指数,Pi,t-1代表滞后期环境污染综合指数,czzc代表环境保护财政政策,ss代表环境税收政策,fd代表财政分权,GDP代表经济发展水平,为检验EKC假说是否存在,引入GDP平方项,如果一次方项系数为正,平方项系数为负,则EKC假说成立。czh代表城镇化水平,open代表对外开放,fdi代表外商直接投资,nyjg代表能源消费结构,gyjg代表工业结构,αi代表不可观测的个体效应,εi,t为“白噪声”。

模型2:中国式环境分权污染治理效应实证模型

为了检验中国式环境分权的治污效应,建立如下计量模型:

lnPi,t=β0+β1lnPi,t-1+β2lnhdi,t+β3lnfdi,t+β4lnGDPi,t

+β9lnnyjgi,t+β10lngyjgi,t+αi+εi,t

(2)

(2)式中hd代表中国式环境分权。

模型3:门槛效应实证模型

各影响因素与治污效应之间可能不是简单的线性关系,而是会随着中国式环境分权、经济发展水平等因素的变化呈现出一种非线性关系。“门槛回归”是一种非线性计量经济学模型,其本质是在反应因果关系的变量中寻找门槛变量,由样本数据内生地估算出门槛值,然后检测以其划分的样本组的模型估计参数的显著性。本文通过样本数据自身所反映的特点进行内生分组,估计和检验门槛值,研究在不同的中国式环境分权和经济发展水平下,各地区财政政策与环境污染物排放的内在关系。根据Hansen[18]提出的门槛模型,以中国式环境分权为门槛变量设定的非线性单门槛计量模型为:

lnPit=αi+α0lnczzcitI(lnhdit≤γ)

+α1lnczzcitI(lnhdit>γ)+βXit+εit

(3)

(3)式中,hd为门槛变量1,γ为特定的门槛值,由所选样本数据内生决定;I(·)为指示函数;α0、α1为中国式环境分权程度大于或小于门槛值γ时财政政策对环境治理影响的估计系数,即门槛效应;Xit为控制变量,β为对应的各控制变量的估计系数。

以经济发展水平为门槛变量,依照方程(3)设定非线性单门槛计量模型为:

lnPit′ =αi′+α0′lnczzcitI(lnGDPit≤γ′)

+α1′lnczzcitI(lnGDPit>γ′)+β′Xit+εit′

(4)

(4)式中GDP为门槛变量2,代表i地区第t年的经济发展水平。

方程(3)、(4)分别是以中国式环境分权、经济发展水平为门槛变量的单门槛模型,在不同的研究对象中有可能存在多门槛,如果存在双门槛模型改为如下:

lnPit=αi+α0lnczzcitI(lnhdit≤γ1)

+α1lnczzcitI(γ1 +α2lnczzcitI(lnhdit>γ2)+βXit+εit (5) lnPit′ =αi′+α0′lnczzcitI(lnGDPit≤γ1′) +α1′lnczzcitI(γ1′ +α2′lnczzcitI(lnGDPit>γ2′)+β′Xit+εit′ (6) 模型4:门槛变量影响效应及治污效应的实证检验 为观测中国式环境分权和经济发展水平对治污效应的影响程度,引入门槛变量的门槛值,并根据门槛值生成虚拟变量virtue,门槛变量大于门槛值时取值为1,反之为0。引入变量virtulnehd×lnczzc设为vd1,virtulneGDP×lnczzc设为vd2,建立如下模型: lnPit=αi+α0lnPit-1+α1lnczzcit+α2lnhdit+α3lnGDPit (7) (7)式中χ1、χ2代表引入虚拟变量后新变量的估计系数,其他变量符号定义同前一致。 3.2 数据来源和变量说明 根据数据可获得性和样本全面性考虑原则,本文考察中国大陆地区30个省、直辖市(因数据严重缺失,不包括西藏,香港、澳门特别行政区和台湾),样本期为2007—2014年。原始数据来源于《中国环境统计年鉴》、《中国统计年鉴》、《中国工业经济统计年鉴》、中经网统计数据库及国家统计局网站等。 3.2.1 被解释变量:环境污染P 3.2.2 核心解释变量:环境财政政策czzc、环境税收政策ss和中国式环境分权hd 环境财政政策czzc。选取环境保护财政支出占GDP的比重衡量,环保财政支出比重的增加将有利于降污减排,预期二者负相关。 环境税收政策ss。中国“近似”环境税种类较多,主要有车船税、城市维护建设税、土地使用税、耕地占用税、资源税及排污费等,采用以上6种税(费)占财政收入的比重衡量。环境税收增加将有利于降污减排,预期二者负相关。 中国式环境分权hd,借鉴祁毓等[5],采用下式得到: (8) LEPPi,t表示第i省份第t年环保系统人员,NEPPt表示第t年全国环保系统人员,POPi,t表示第i省份第t年人口数,POPt表示第t年全国人口数。 3.2.3 控制变量 财政分权fd,采用各省人均预算内财政支出占中央人均预算内财政支出比重来衡量。经济发展水平GDP,采用以2007年为基期经过平减以后的实际人均GDP衡量。城镇化czh,采用城镇人口占总人口比重来衡量。对外开放open,采用中国进出口贸易总额占GDP比重来衡量。外商直接投资fdi,采用实际使用外商直接投资占GDP比重衡量。能源消费结构nyjg,采用煤炭消费量占能源消费总量的比重表示。工业结构gyjg,采用第二产业产值占GDP比重来衡量。 3.2.4 数据描述性统计特征 为了避免不同变量的绝对值可能造成的计量误差,同时消除异方差性,对模型中所有变量均取自然对数。以上各变量描述性统计结果如表1所示。 表1 各变量描述性统计特征值 3.3 各区域治污效应系数测算 由于各地区环境保护财政专项支出和环境污染综合指数存在较大差异,本文在区域经济发展理论基础上,参照投入-产出比,利用各地区环保财政投入占GDP比重与环境污染综合指数之比来代表治污效应系数,用公式表示为: (9) 其中GEit表示第i省第t年治污效应系数,代表环保财政支出与环境污染的偏离程度。如果GE<0.05,表示该地区财政政策没有起到较好的治污作用,GE≥0.05,表示该地区财政政策起到了很好的治污作用,该值越大,说明财政政策治污效应越显著。经过计算,治污效应系数分区如表2所示。 表2 治污效应系数分区 4.1 环境财税政策治污效应分析 方程(1)属于动态面板数据模型,本文采用系统GMM方法进行估计,采用Sargan检验判断工具变量的有效性,表3(1)列报告了方程(1)财政政策治污效应的回归结果,AR(2)在5%水平上接受原假设,不存在二阶自相关,Sargan检验表明工具变量选择合理。从全国来看,环境保护财政政策的估计系数显著为负,表明环保财政支出越多,污染物排放越少,环境保护财政政策治污效应显著,假设1成立。为了对比区域1的治污效应,单独进行回归并把结果呈现在表3第(2)列,财政政策回归系数显著为负,并且绝对值大于全国财政政策回归系数,可见在区域1财政政策取得了更好的治污效应,进一步说明治污效应系数分区合理。表3第(3)列报告了方程(1)环境税收政策的回归结果,从全国情况来看,环境税收政策回归系数为负,但未通过显著性检验,环境税收政策治污效应并不显著,说明污染企业在面对交税约束和污染排放时,宁愿选择交税的方式以达到污染排放的目的[13],中国环境税收的“约束”作用还有待于进一步观察,通过继续提高现行的环境税率很难起到降污减排的作用,这为单独开征环境保护税种提供了依据。 4.2 中国式环境分权治污效应分析 方程(2)的回归结果报告在表3第(4)列,从中国式环境分权对污染排放的影响来看,中国式环境分权的估计系数为正,且通过了10%水平上的显著性检验,表明中国式环境分权的确不利于环境污染物排放的减少,赋予地方政府较大的环境管理权限可能正是加剧环境污染的体制性因素,假设2成立。财政分权的估计系数为负,且通过1%水平的显著性检验,说明经济分权有助于调动地方积极性,但是环境管理权限并不适合过多地赋予地方政府。中国式环境分权经历了集权-分权-集权三个阶段,表明中央政府已经意识到中国式环境分权不利于环境污染治理,而逐步收归的环境集权将有利于环境质量的改善。为了考察环境分权背景下,中国财政政策的治污效应,引入了财政政策与中国式环境分权的交乘项,并把回归结果汇报在表3第(5)列,环境保护财政政策的系数显著为负,中国式环境分权的系数显著为正,表明财政政策对环境污染具有抑制作用,中国式环境分权不利于降污减排。二者交乘项回归系数为正,且通过了5%水平的显著性检验,意味着在中国式环境分权的背景下,财政支出的降污减排作用由抑制转向了加剧,不能如期发挥,从系数值0.628来看,负向作用较大。 表3 系统GMM回归结果 注:圆括号内为标准误差,方括号内为统计量相应p值,*、**、***分别表示在10%、5%及1%水平下显著。 从其他控制变量回归结果看,环境污染滞后一期系数显著为正,表明环境污染具有动态持续性特征,人均GDP系数显著为正,其平方项系数显著为负,表明随着经济的不断发展,污染物排放先增加后降低,呈现倒U型关系,EKC假说成立。对外开放的回归系数显著为正,表明对外开放程度的提高会加剧污染物排放。外商直接投资的回归系数显著为负,表明“市场寻求型”的FDI不会对环境产生破坏作用,只有“资源寻求型”的FDI才会加剧污染物排放。能源消费结构的回归系数显著为正,意味着以煤炭为主的能源消费结构是加剧污染物排放的重要因素,而我国“富煤贫油少气”的资源禀赋结构将是阻碍我国降污减排的一个重要因素。工业结构的回归系数也显著为正,说明第二产业占GDP比重过高是造成污染物排放的重要原因之一。城镇化水平的回归系数均不显著,表明样本期内城镇化与污染物排放不存在统计意义上的因果关系。 4.3 中国式环境分权和经济发展水平的门槛效应分析 借鉴Hansen[18]Bootsrap运用Stata13.0反复抽样400次,考察不同中国式环境分权程度下,财政政策的治污效应。由表4可知,中国式环境分权存在单一门槛效应,表4呈现了以中国式环境分权为门槛变量的门槛模型参数估计结果,可见各地区财政支出政策的治污效应因中国式环境分权不同而出现差异,当中国式环境分权低于门槛值(lnhd≤-0.164)时,环境保护财政政策对污染物排放具有显著的抑制作用,当中国式环境分权高于门槛值(lnhd>-0.164)时,环境保护财政政策对污染物排放的抑制作用转化为促进作用,进一步说明环保财政政策在中国式环境分权度较低的区域更容易发挥作用。 以经济发展水平为门槛变量检验环保财政支出政策的治污效应,由表4可知,经济发展水平存在双重门槛效应,表5呈现了以经济发展水平为门槛变量的门槛模型参数估计结果,可见各地区财政支出政策的治污效应因经济发展水平不同而出现差异,当经济发展水平低于门槛值(lnGDP≤4.174)时,环境保护财政政策对污染物排放具有显著抑制作用,当经济发展水平处于高低门槛值之间(4.174 表4 门槛效应检验结果 注:*、**、***表示在1%、5%、10%水平下显著。 4.4 门槛变量影响效应及治污效应的实证检验 进一步地,我们提取出中国式环境分权和经济发展水平的门槛值,构建虚拟变量,对影响环境污染物排放的主要因素进行重新回归,并将方程(7)结果报告在表3第(6)列。结果显示,环境保护财政支出的估计系数显著为负,中国式环境分权的估计系数显著为正,经济发展水平的系数显著为正,其平方项估计系数显著为负,中国式环境分权虚拟变量与经济发展水平虚拟变量和环保财政政策的回归系数均为正数,且通过了显著性检验,说明中国式环境分权和经济发展水平的门槛效应显著,假设3成立。当中国式环境分权度高于-0.164、经济发展水平高于4.174时,中国环保财政政策的治污效应受到抑制,难以发挥。其他控制变量的回归系数符号均未发生改变,解释同前。 4.5 关于门槛效应的进一步说明 根据实证结果,环境财政政策的治污效应存在中国式环境分权和经济发展水平的门槛效应,下面把各变量位于低门槛区域的分布呈现在表6。以中国式环境分权为门槛变量时,在240个观测值中有36个观测值低于门槛值,主要分布在安徽、广西等8个省份,占总观测量的15%,而且这36个观测值绝大部分位于区域1(即财政政策治污效应十分显著的区域);以经济发展水平为门槛变量时,只有24个观测值低于门槛值,主要分布在安徽、江西等10个区域,而且这24个观测值全部位于区域1。进一步说明在中国式环境分权程度较低、经济发展水平一般的地区环境财政政策的治污效果较好,而在中国式环境分权程度较高同时经济发展很快的地区如浙江、江苏等环境财政政策的治污效果有待于提高。 表5 门槛模型估计结果 Tab.5 Estimation results of threshold model 门槛变量中国式环境分权经济发展水平核心解释变量环境财政政策环境财政政策门槛值lnhd≤-0.164lnhd>-0.164-0.222∗∗∗ 0.030(0.075)(0.033)lnGDP≤4.1744.174 注:*、**、***表示在1%、5%、10%水平下显著。 表6 低门槛区域样本分布 基于以上分析得出如下结论:①中国环境财政政策可以通过“激励”机制促使污染企业降污减排,中国环境财政政策具有显著的治污效应,加大环境保护财政支出在GDP中所占比重有助于提升环境质量。②中国目前缺乏单独的环境税种,从资源税、城市维护建设税、土地使用税和排污费等“近似”环境税种的总体治污效应来看,效果并不显著,提高现行环境税种税率并不能显著改善环境质量。③中国式环境分权与污染物排放显著正相关,环境管理权限并不适合过多地赋予地方政府,适当的环境集权反而有助于改善环境质量。④中国式环境分权和经济发展水平对财政政策的治污效应具有显著的门槛效应,当中国式环境分权度高于-0.164、经济发展水平高于4.174时,中国环保财政政策的治污效应由积极作用变为消极作用,在经济新常态背景下,不能再盲目追求经济发展速度,应保持经济增长在合理区间。 以上结论蕴含如下启示:①加大环境保护财政支出,提升环保财政支出占GDP的比重。我国目前环境保护财政支出占GDP的比重不足1.4%,而欧美等发达国家这一比重在2%-3%,还有进一步提升的空间。②单独开征环境保护税种。我国目前缺乏单独的环境税种,因此环境税种的“约束”作用很难发挥,借鉴北欧国家碳税征收的相关经验,适时适度单独开征碳税,改排污费为“排污税”,环保部门改为税务部门,国家已经意识到此问题,所以在“十三五”规划中明确提出“开征环境保护税”。③中央政府适度地环境集权。环境分权是制约中国环境质量的体制性因素,地方政府过多的环境自主行为并不适合环境治理这种具有正外部性的公共产品,逐步上升的环境集权说明中央政府已经意识到环境分权而治的弊端,随着环境集权的提升,环境质量将得到进一步改善。 (编辑:徐天祥) References) [1]MAGAT W, VISCUSI W. Effectiveness of the EPA’s regulatory enforcement: the case of industry effluent standards[J].Journal of law and economics, 1990(11):331-360. [2]WISSEMA W,DELLINK R. AGE analysis of the impact of a carbon energy tax on the Irish economy[J]. Ecological economics,2007,61(4):671-683. [3]ELI F, YAKIR P. Recycled effluent:should the polluter pay[R].M D,2001:958-971. [4]熊波,陈文静,刘潘,等.财税政策、地方政府竞争与空气污染治理治理[J].中国地质大学学报(社会科学版),2016,16(1):20-34.[XIONG Bo,CHEN Wenjing,LIU Pan,et al.Fiscal policy,local governments competition and air pollution control quality[J].Journal of China University Geosciences(social sciences edition),2016,16(1):20-34.] [5]祁毓,卢洪友,徐彦坤.中国环境分权体制改革研究:制度变迁、数量测算与效应评估[J].中国工业经济,2014(1):31-43.[QI Yu,LU Hongyou,XU Yankun.Research on reformation of China’s environmental decentralization system:institutional change,numerical estimates and effects assessment[J].China industrial economics,2014(1):31-43.] [6]LAPLANTE B,RILSTONE P. Environmental inspections and emissions of the pulp and paper industry in Quebec[J].Journal of environmental economics and management,1996,31(1):19-36. [7]张华.环境规制提升了碳排放绩效吗?——空间溢出视角下的解答 [J].经济管理,2014(12):166-175.[ZHANG Hua. Does environmental regulations enhance carbon emissions performance?interpretation from the perspective of spatial spillover[J]. Economic management,2014(12):166-175.] [8]GOLDAR B., BANERJEE N. Impact of informal regulation of pollution on water quality in rivers in India[J]. Journal of environmental management, 2004,73(2):117-130. [9]BLACKMAN A.,KILDEGAARD A. Clean technological change in developing-country industrial clusters: Mexican leather tanning[J].Enviromental economics and policy studies,2010,12(3):115-132. [10]张先锋,韩雪,吴椒军.环境规制与碳排放:“倒逼效应”还是“倒退效应”[J].软科学,2014,28(7):136-140.[ZHANG Xianfeng,HAN Xue,WU Jiaojun.Relationship between environmental regulation and carbon emission:reverse effect or regressive effect[J].Soft science,2014,28(7):136-140.] [11]STERN N. The economics of climate change:the Stern review[M].Cambridge:Cambridge University Press,2006. [12]田民利.我国现行环境税费制度缺少原因分析及对策建议[J].财政研究,2010(12):56-58.[TIAN Minli. The reason analysis and countermeasures of China's current lack of environmental tax and fee system[J].Fiscal research,2010(12):56-58.] [13]张玉.财税政策的环境治理效应研究[M]. 北京:经济科学出版社,2014:136-139.[ZHANG Yu.Research on environmental goverance effects of fiscal and taxtion policy[M]. Beijing:Economics Science Press, 2014:136-139.] [14]谭志雄,张阳阳.财政分权与环境污染关系实证研究[J].中国人口·资源与环境,2015,25(4):110-117.[TAN Zhixiong,ZHANG Yangyang.An empirical research on the relation between fiscal decentralization and environmental pollution [J].China population, resources and environment,2015,25(4):110-117.] [15]OATES W. A reconsideration od environmental federalism[R].Washington DC:Resources for the Future,2001. [16]JACOBSEN G D, KOTCHEN M J,VANDERNBERGH M P.The behavioral response to voluntary provision of an environmental public good:evidence from residential electricity demand[J].European economic review,2012,56(5):946-960. [17]李铠,齐绍州.贸易开放、经济增长与中国二氧化碳排放[J].经济研究,2011(11):60-72.[LI Kai,QI Shaozhou.Trade openness,economic growth and carbon dioxide emission in China[J].Economic research journal,2011(11):60-72.] [18]HANSEN B E. Threshold effects in non-dynamic panels: estimation,testing and inference[J].Journal of econometrics,1999,93(2):345-368. 杨冕,王银.长江经济带PM2.5时空特征及影响因素研究[J].中国人口·资源与环境,2017,27(1):91-100.[YANG Mian,WANG Yin.Spatial-temporal characteristics of PM2.5and its influencing factors in the Yangtze River Economic Belt[J].China population, resources and environment, 2017,27(1):91-100.] Pollution governance effect on environmental fiscal and taxation policy: based on region and threshold effect ZHUXiao-hui1LUYuan-quan1,2 (1.School of Public Administration,Chongqing University,Chongqing 400044,China; 2.School of Economics and Management, Chongqing Normal University,Chongqing 401331, China) This article, based on input-output ratio,measures the pollution control effect coefficients of regional environmental fiscal policy by using the proportion of environmental finance investment in GDP and comprehensive index of environmental pollution, and divides 30 regions in China into two parts, region 1 includes Beijing, Gansu,Guizhou and other 19 provinces, and region 2 includes Shanghai, Zhejiang, Fujian and other 11 provinces.Then it analyzes the environmental pollution control effect of environmental fiscal policy,tax policy and China environment decentralization.Finally it tests the threshold effect of China environmental decentralization and economic development level. The results indicate that the environmental pollution of fiscal policy effect is significant,and regional 1 has better treatment effect, the overall effect of approximate environmental taxes such as China’s current vehicle and vessel tax city maintenance and construction tax, land use tax, resources tax and fees is not significant. Chinese environmental decentralization and pollutant emissions are positively correlated. Chinese decentralization and economic development level of fiscal policy control has a significant threshold effect. When Chinese environment decentralization degree is lower than -0.164 and the economic development level is lower than 4.174, the environmental fiscal policy has better treatment effect. In the sample period China environment decentralization is taken as the threshold variable, and 15% observed values such as Anhui and Guangxi are in the low threshold area. With the level of economic development as the threshold variable, and Guizhou,Yunnan and other 10% observed values are in the low threshold region. China’s current energy consumption structure and industrial structure are important causes of environmental pollution. Urbanization and opening-up boost the high pollution and high emissions to a certain extent. We should increase the fiscal expenditure on environmental protection, enlarge the proportion of environmental protection expenditure in GDP, seperately levy environmental taxes, centralize environmental rights of the central government, and resolve the overcapacity, enhance the environmental quality.Key words environmental fiscal policy;environmental taxation policy;pollution governance effect;China’s environmental decentralization; threshold effect 2016-07-20 朱小会,博士生,讲师,主要研究方向为公共经济与公共政策。E-mail:474147751@qq.com。 陆远权,博士后,教授,博导,主要研究方向为公共经济与公共政策。E-mail:sxxylyq@126.com。 中国博士后科学基金面上项目“碳减排与经济增长的最优耦合测度及差别化减排方案设计”(批准号:2012M511898);重庆市人民政府发展研究中心项目“联动治理农村面源污染推进美丽乡村建设的对策研究”(批准号:2014-ZB-11)。 F205 A 1002-2104(2017)01-0083-08 10.3969/j.issn.1002-2104.2017.01.010

4 实证分析

5 结论与启示