融资约束对企业出口决策的影响

——基于银行信用风险的视角

2017-01-16张左敏孔庆峰

张左敏 孔庆峰

融资约束对企业出口决策的影响

——基于银行信用风险的视角

张左敏 孔庆峰

随着异质性企业出口研究逐步深入,融资约束越来越多地被纳入到异质性企业模型框架中。从银行信用风险角度考察企业所受信贷融资约束,根据内部评级法计算企业违约概率并判断融资约束大小,分析其对企业出口决策及生产率造成的影响。结果表明企业出口扩展边际与信贷融资约束具有显著的负向关系,而且其他融资约束条件及企业生产率也与银行授信具有一定的相关性。通过实证研究表明企业信贷融资约束与其他内外源融资约束和生产率的交互作用对企业出口决策具有显著的负向影响。

企业出口; 信用风险; 内部评级

一、引言

根据中国人民银行发布的金融数据,截至2015年12月末各类人民币贷款余额达到93.95万亿元。在我国规模庞大的信贷市场上,企业却普遍存在融资难、融资贵的现象,这是造成企业融资约束*融资约束是由于市场中存在信息不对称、代理成本等因素而导致的企业的内外部融资差异。的直接原因。据人民银行各地支行的统计报告显示,国内银行的平均审批条件指数*银行贷款审批条件指数是根据中国人民银行网站的《全国银行家问卷调查报告》各家支行上报数据计算得出。由2012年的53.3%下降到了2015年的44.6%,企业在银行取得授信贷款愈发困难。

商务部的统计数据显示,2015年全国进出口总值24.58万亿,同比下降7%,其中出口14.14万亿,下降1.8%。结合以上两组数据是否可以推断近年来我国出口企业的信贷融资约束情况愈发严重了呢?中国企业融资高度依赖银行,据人民银行统计2002年银行贷款占社会融资总量超过91%,随着社会融资结构不断优化,从2011年到2013年的人民币银行贷款占同期社会融资规模的比重分别为58%、52%和51.4%。从社会的总融资结构看直接融资占比上升,银行贷款等间接融资占比下降。但是,如果将企业融资按银行表内、表外两种业务区分,银行授信仍然占到企业外源性融资的80%以上。

根据以上分析,当前我国经济体制中银行对企业的间接融资具有绝对主导权并且企业外源性融资以银行授信为主(李若谷,2014)*李若谷:《对当前企业融资难、融资贵问题的分析与思考》,《金融监管研究》2014年第11期。。虽然关于银行信贷对企业出口影响方面的研究并不少,但鲜有研究从银行信用风险控制角度构建出一个企业取得银行授信贷款相对概率的指标体系。从银行角度看,应该依据何种财务或非财务指标来衡量企业风险并为之授信?企业取得银行授信融资的差异是否又影响了企业出口决策?我们尝试从银行信用风险的视角回答这两个问题。另外,现有研究重点关注融资约束是否会影响企业出口决策,也就是说研究重点在于融资约束对企业出口扩展边际带来的直接影响,但信贷融资约束对企业出口决策的间接影响机制分析却很少有学者涉及。接下来我们运用企业违约概率这一银行信贷融资约束的代理指标,旨在更加准确地反映企业信贷融资约束状况,分析信贷融资约束对企业的生产率等核心变量的影响以及这种影响对企业出口决策的间接作用。

文章其余部分安排如下:第二部分是文献综述。第三部分系统阐述信贷约束代理指标的选取及理论依据。第四部分是数据说明以及实证分析部分。最后是结论及建议部分。

二、文献综述

基于以上分析,我们认为已有研究尚存两点不足之处:一是既有文献主要选取企业受到银行信贷融资约束的研究视角,鲜有从银行信用风险控制角度出发研究企业受到的融资约束问题。二是代理银行信贷融资约束指标选取方面,绝大部分文献使用的是可抵押资产占总资产比率或是应还利息,这两个指标虽能反应银行授信的本质但是不够准确。所以,基于信贷融资约束的研究应该寻求更加合理全面的理论依据并设计更加精确的指标选取体系。如果能够找出相应的理论依据并测度出更加精确的指标变量数值,则对完善研究企业出口扩展边际受到的融资约束,特别是信贷融资约束问题上将做出有益的补充。

三、理论分析与变量选取

银行信用风险产生的根本原因是由于银行和企业间的信息不对称而造成的道德风险和逆向选择。尹志超(2011)*尹志超、甘犁:《信息不对称、企业异质性与信贷风险》,《经济研究》2011年第9期。指出,抵押可以有效缓解信息不对称产生的逆向选择和道德风险,但是可抵押资产的多少并不能准确反映出企业获得银行授信的概率。信用评级和风险定价等是缓解逆向选择问题的重要渠道。从风险控制的角度来说,银行考察企业虽然看重抵押物及其流动性,但是对企业的授信与否并不仅仅取决于抵押物。我国商业银行业自《巴塞尔新资本协议》实施以来,更为重视在企业信用评级的基础上综合考察企业的各项运营指标,旨在更加客观地反映企业的还款能力。基于此,我们将依据信息不对称理论下的银行风险控制技术选取代表银行信贷融资约束的核心变量。

(一)核心解释变量

1.银行内部评级体系的建立是《巴塞尔新资本协议》中的一项强制性规定,我国银行业自2007年开始全面推行实施。银行内部评级是通过对企业财报的分析掌握企业的偿债、盈利、运营和发展等几方面的能力,经过系统评级后得出企业违约概率(Probability of Default)值的大小。如果企业财务报表中的各项指标无法通过银行内部评级体系中对违约概率规定的阈值要求则无法获得银行授信。所以,我们借鉴程建和连玉君(2007)*本文选用程建和连玉君的测算方法有以下三个原因。首先,程建和连玉君(2007)给出了基于《巴塞尔新资本协议》标准中关于违约概率测算的系统性方法。其次,标准模型中选用了我国上市公司的数据进行测算,其结果具有较强的代表性。再次,研究采用了严格的方法验证了标准模型的最终结果。*程建、连玉君:《信用评分系统的建模及其验证研究》,《国际金融研究》2007年第6期。的测算体系,对数据进行测算后得到企业违约概率PD值*计算违约概率指标值时,我们选用了结构型组合(违约概率预测准确率更高)中的财务因素指标:速动比率、利息保障倍数、存货周转率、主营业务利润率、主营业收入现金比率5个风险评级指标。作为核心解释变量。

2.企业间的商业信用有时可以等同为一种强制性的赊销关系。在我国商业信用是除银行授信以外最重要的间接融资方式,对企业出口融资约束会产生重要影响。参照于洪霞(2011)中的研究,我们使用应收账款占总资产的比率作为商业信用的代理变量。

3.企业内部融资约束是源于企业自身,大部分学者以现金存量占总资产比率或直接使用现金流(包括流入和流出)指标来衡量(孙灵燕和李荣林,2011;于洪霞,2011)等。现金存量可直接反映企业内部的资金流动性,我们引入现金存量占总资产比重作为企业内部融资约束的代理变量。

(二)控制变量

除以上四个核心变量之外,模型还包括一组影响企业出口决策的控制变量。

1.企业人力资本,使用应付工资总数与企业职工人数之比来衡量。人力资本均值高的企业进入出口市场的概率也大,预计符号为正。

2.人均资本,即固定资产净值与企业职工人数比值。我国低端加工业出口较多,且出口产品以劳动密集型为主,因此人均资本越高的行业反而出口得越少,预计符号为负。

3.实际税率,采用应交增值税与商品销售收入比值来衡量,预计符号为负。

4.新产品投入,指标选用企业当年新产品产值,其值大于0时,变量取值为1,否则为0,预计符号为正。

5.企业规模,采用企业总资产来衡量。预计符号为正。

6.企业成立年限,由企业成立年份与统计年份的差值来衡量。预计符号为正。

7.企业所有制虚拟变量,以民营企业(企业所有制较为清晰,含混样本较少)为基准设置国有企业和外资企业两个虚拟变量,根据实收资本比重划分企业的所有制结构,这样能反映出企业生产经营过程中真实控股情况变化带来的所有制变更,避免了企业虚报注册类型的偏误(聂辉华等,2012)*聂辉华、江艇、杨汝岱:《中国工业企业数据库的使用现状和潜在问题》,《世界经济》2012年第5期。。

样本变量的描述统计见表1。

表1 样本变量描述统计*样本变量统计表的变量中,现金/总资产、应收账款/总资产、企业人力资本、要素比率、实际税率指数和企业规模均取对数。

变量含义观测值样本均值标准差最小值最大值现金/总资产7095891.0348261.69879513.51827.324198应收账款/总资产7095891.9873791.38228316.07817.6221803违约概率533465.8532592.315307801全要素生产率7081797.960028.99027322.08444314.63806企业人力资本6933512.576425.62272440.0282786.922328人均资本7078833.6886261.3215566.43775210.19684实际税率6373493.73991.09805715.35033.33577新产品投入709589.103419.304505601企业规模7093189.773461.3938186.17483918.85246企业成立年限7094697.84038210.89949051

资料来源:作者根据《中国工业企业数据库》筛选的数据统计整理得出

四、数据处理及研究设计

(一)样本数据说明

实证数据来自“中国工业企业数据库”,此数据库包涵全部国有及规模以上非国有工业企业。我们主要考察我国制造业企业*制造业企业中我们剔除了二位数行业代码小于13的“采掘业”、42开头的“工艺品及其他制造业”以及43开头的“废旧材料及资源回收加工业”的企业样本。另外,文章还剔除了二位数行业代码为16开头的“烟草制造业”对应的企业样本。,企业按所有制主要分为国有企业、集体企业、民营企业、法人企业、港澳台企业和外资企业。因考察重点不同,选择剔除后三种企业样本。为了消除数据中的异常观测值,剔除满足下述任何一种条件的观测值:(1)关键变量如资产总计、流动资产合计、流动负债合计、应付账款、工业总产值和出口交货值为负的观测值;(2)明显不符合会计原则的观测值,即出口交货值大于工业总产值、固定资产大于总资产、当期折旧大于累积折旧、流动资产大于资产总值或者固定资产净值大于资产总值的观测值。经筛选最后得到在1998年到2007年间包含33个省份、27个二分位行业共计709589家企业的数据信息。

(二)模型设定及计量结果讨论

出口沉没成本的存在导致融资能力强的异质性企业选择参与出口的可能性更大,而企业融资能力强弱主要取决于外部间接融资(债务融资)。在企业选择是否出口时,银行授信对于企业克服出口沉没成本起着至关重要的作用。基于此,我们参照Manova(2008)建立如下计量模型,用来重点考察信贷及其他融资约束对企业出口参与的影响。当被解释变量只选取0和1两个数值时使用OLS估计难以获得理想的估计结果,因此使用二值选择模型来代替OLS。

1.信贷融资约束对企业出口决策的影响。选用了Logit回归模型,将代表信贷融资约束的变量置于模型(1)中,验证信贷融资约束的降低是否对企业出口产生正向的促进作用。

(1)

其中,P(Exportishj>0)表示的是第s个省份从事h产业的i企业在j年进入出口市场的可能性。当观测的企业出口交货值为正时,P值取1,否则取0。IFINishj表示内部融资约束,TOFishj表示外部融资约束中的商业信用,PDishj表示外部融资约束中的银行信贷,TFPishj表示企业的生产率。Z表示其他控制变量,主要包括企业人力资本、人均资本、实际税率、新产品投入、企业规模和企业成立年限。除此之外,实际估计时,模型还包含了全部的省份、行业和年份虚拟变量,分别用regn、indk和yearm表示,以控制无法观测的省份、行业和年份固定效应,这些效应可能包括一系列的出口优惠政策、行业市场景气程度以及某些年份的经济波动等。最后是随机干扰项εishj。计量结果如下表2所示。

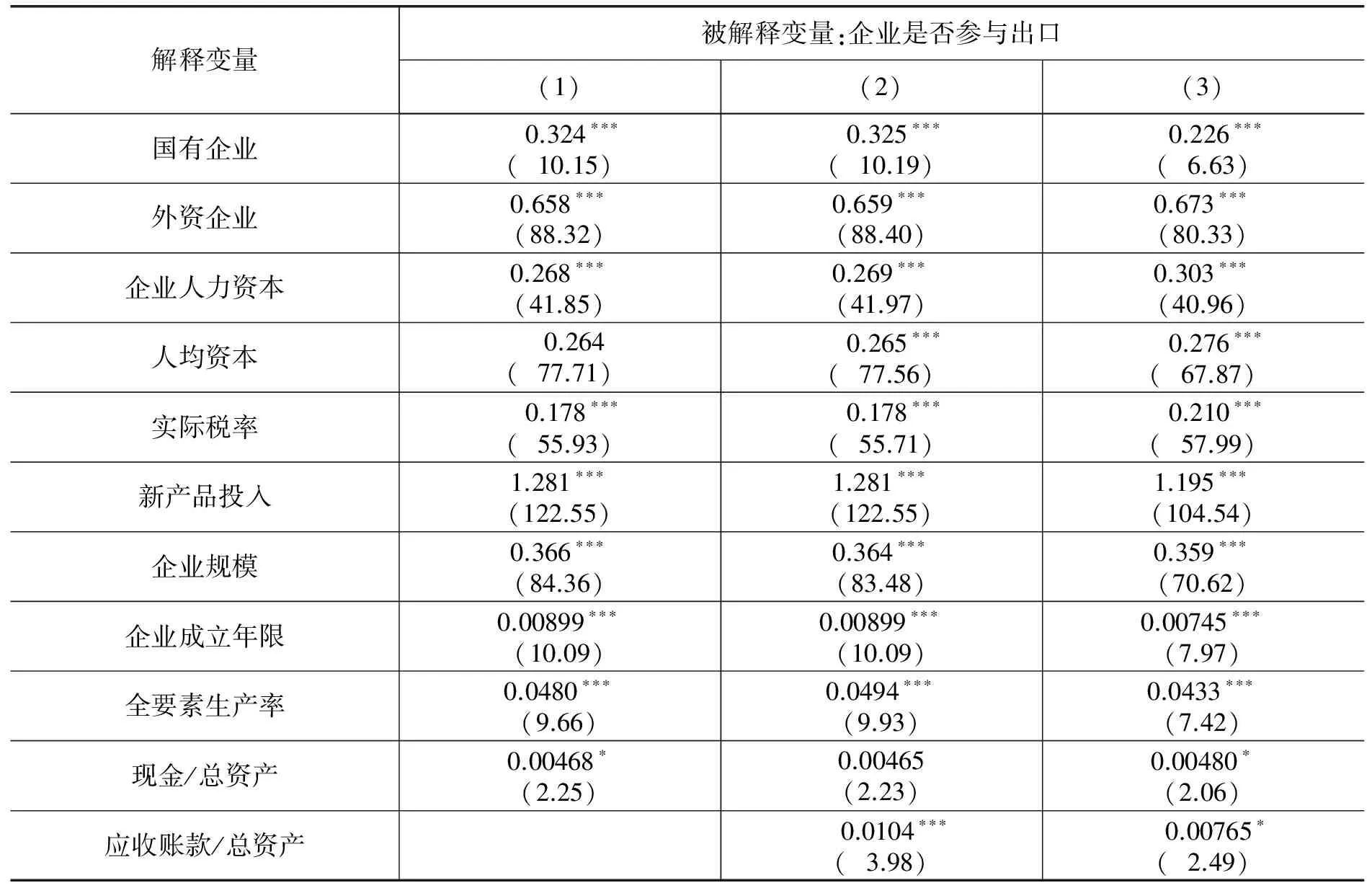

表2 融资约束对出口决策的影响

解释变量被解释变量:企业是否参与出口(1)(2)(3)国有企业0.324∗∗∗(10.15)0.325∗∗∗(10.19)0.226∗∗∗(6.63)外资企业0.658∗∗∗(88.32)0.659∗∗∗(88.40)0.673∗∗∗(80.33)企业人力资本0.268∗∗∗(41.85)0.269∗∗∗(41.97)0.303∗∗∗(40.96)人均资本0.264(77.71)0.265∗∗∗(77.56)0.276∗∗∗(67.87)实际税率0.178∗∗∗(55.93)0.178∗∗∗(55.71)0.210∗∗∗(57.99)新产品投入1.281∗∗∗(122.55)1.281∗∗∗(122.55)1.195∗∗∗(104.54)企业规模0.366∗∗∗(84.36)0.364∗∗∗(83.48)0.359∗∗∗(70.62)企业成立年限0.00899∗∗∗(10.09)0.00899∗∗∗(10.09)0.00745∗∗∗(7.97)全要素生产率0.0480∗∗∗(9.66)0.0494∗∗∗(9.93)0.0433∗∗∗(7.42)现金/总资产0.00468∗(2.25)0.00465(2.23)0.00480∗(2.06)应收账款/总资产0.0104∗∗∗(3.98)0.00765∗(2.49)

续表2

解释变量被解释变量:企业是否参与出口(1)(2)(3)违约概率0.293∗∗∗(22.36)省份固定效应是是是年份固定效应是是是行业固定效应是是是观测值622362622362469658R20.19040.19050.1906

注:(1)系数为均值处的边际效应(虚拟变量“国有企业”、“外资企业”、“新产品投入”除外);(2)除“国有企业”、“外资企业”、“新产品投入”、“企业成立年限”和“违约概率”变量外,回归方程内其余变量取自然对数;(3)*、**、***分别代表通过了10%、5%和1%的显著性检验。

上表2显示,代表融资约束的三个核心变量对企业出口决策的影响都非常显著。内源性融资约束的代理变量对企业出口决策的影响较为显著,这可能是企业如果现金过于充裕则会增加企业的代理成本,反而会对企业进入出口市场造成负面影响。加入商业信用代理变量后,现金占总资产的比例的影响较为显著,但是应收账款占总资产比率却与企业出口显著负相关。这说明企业在进入出口市场的过程中确实存在融资约束,对大部分企业来说应收账款是对企业资金的一种占用,所以应收账款所占比重越高,企业参与出口的概率反而越小。当加入信贷约束代理变量后,可以看出相对银行信贷来说,商业信用和内源性融资对企业出口的显著性都有所降低,这也符合我国现阶段的企业融资的实际情况,即企业融资主要是通过银行贷款实现。根据以上结果分析,企业信贷融资约束确实存在,而且我国企业融资约束主要由银行授信造成。另外,违约概率能够反映企业在银行取得授信的相对可能性,还会对商业信用和企业自身流动性产生一定的影响。表2中控制变量符号与估计一致,此处不再赘述。

2.信贷融资约束与其他融资约束变量间的交互影响。为了考察信贷融资约束与商业信用和企业内部流动性之间的相互影响,我们在(2)式中同时加入了代表信贷约束与内部融资约束和商业信用的交互项。

(2)

(2)式中的变量意义与(1)式中的相同,模型(2)用来验证融资约束核心变量之间是否会产生交互影响。计量结果如下表3所示。

表3 融资约束交互作用对企业出口决策的影响

解释变量被解释变量:企业是否参与出口(1)(2)(3)(4)(5)国有企业0.324∗∗∗(10.15)0.325∗∗∗(10.19)0.226∗∗∗(6.63)0.225∗∗∗(6.61)0.227∗∗∗(6.67)外资企业0.658∗∗∗(88.32)0.659∗∗∗(88.40)0.673∗∗∗(80.33)0.673∗∗∗(80.30)0.673∗∗∗(80.27)企业人力资本0.268∗∗∗(41.85)0.269∗∗∗(41.97)0.303∗∗∗(40.96)0.303∗∗∗(40.96)0.303∗∗∗(40.88)人均资本0.264(77.71)0.265∗∗∗(77.56)0.276∗∗∗(67.87)0.276∗∗∗(67.85)0.276∗∗∗(67.72)

续表3

解释变量被解释变量:企业是否参与出口(1)(2)(3)(4)(5)实际税率0.178∗∗∗(55.93)0.178∗∗∗(55.71)0.210∗∗∗(57.99)0.210∗∗∗(57.98)0.210∗∗∗(57.95)新产品投入1.281∗∗∗(122.55)1.281∗∗∗(122.55)1.195∗∗∗(104.54)1.195∗∗∗(104.53)1.195∗∗∗(104.54)企业规模0.366∗∗∗(84.36)0.364∗∗∗(83.48)0.359∗∗∗(70.62)0.359∗∗∗(70.54)0.359∗∗∗(70.53)企业成立年限0.00899∗∗∗(10.09)0.00899∗∗∗(10.09)0.00745∗∗∗(7.97)0.00745∗∗∗(7.98)0.00741∗∗∗(7.93)全要素生产率0.0480∗∗∗(9.66)0.0494∗∗∗(9.93)0.0433∗∗∗(7.42)0.0436∗∗∗(7.46)0.0443∗∗∗(7.58)现金/总资产0.00468∗(2.25)0.00465∗(2.23)0.00480∗(2.06)0.0160∗(2.47)0.00476∗(2.04)应收账款/总资产0.0104∗∗∗(3.98)0.00765∗(2.49)0.00765∗(2.49)0.0364∗∗∗(4.58)违约概率0.293∗∗∗(22.36)0.277∗∗∗(17.77)0.358∗∗∗(17.14)违约概率x现金/总资产0.0133∗(1.87)违约概率x应收账款/总资产0.345∗∗∗(3.95)省份固定效应是是是是是年份固定效应是是是是是行业固定效应是是是是是观测值622362622362469658469658469658R20.19040.19050.19060.19060.1908

注:注释内容与表2注释相同

从表3中的第(4)列可以看到,信贷约束与内源性融资的交互项对企业出口决策的影响较为显著,并且内源性融资项的边际效应变大。这意味着如果企业拥有充裕的现金流,站在银行信用风险控制的角度上来说则企业获得银行授信的相对概率可能会增加,但是这会引发企业的流动性过剩。这种情况下,一方面企业容易进行高风险的投资让债务的代理成本增大;另一方面如果企业留存中未做投资的现金过多则会产生投资不足。从这两个方面来说,企业有充裕的现金流会带来债务的代理成本提高,获得银行授信贷款反而没有带来积极作用,这也将间接导致企业进入出口市场的概率降低。代表企业内部流动性的指标在第(4)列中符号为正,但是与信贷约束的交互项符号却发生改变,这也验证了以上的分析。

违约概率与企业应收账款的交互项对企业出口的负向影响显著。商业信用对企业银行授信容易形成“信号效应”,也就是应收账款多的企业对其他企业的中间产品赊销或资金借贷较多,这会影响企业在银行取得授信,从而加剧企业出口的信贷融资约束。而且,在表4第(5)列中我们也可以看到违约概率与企业商业信用的交互项与出口决策有显著负向关系。同时,违约概率和商业信用的边际效应也都有所增加,这表明两者不仅对企业出口决策有负向影响并且它们之间的“信号作用”也加强了企业的融资约束。

3.信贷融资约束对企业生产率的影响。上文中我们讨论了融资约束对企业出口决策的直接影响,那么信贷约束对企业出口具有怎样的间接影响?为验证这个问题,我们在模型(3)中加入信贷融资约束与企业生产率的交互项。

(3)

模型(3)中的变量意义与模型(1)中的相同,模型(3)验证信贷融资约束是否会对企业全要素生产率构成影响而间接作用到企业出口决策。

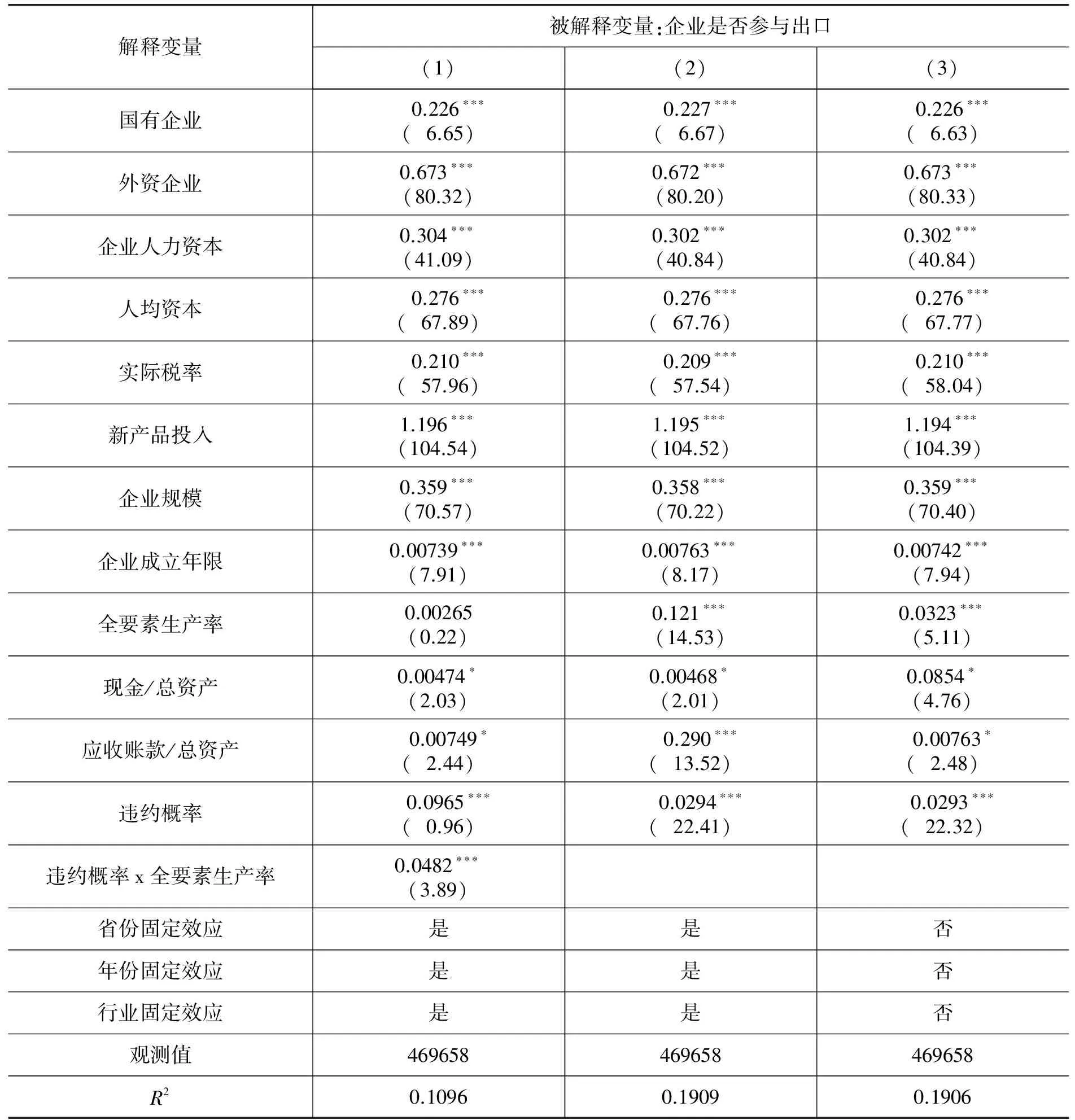

表4 信贷融资约束与生产率的交互作用对企业出口的影响

解释变量被解释变量:企业是否参与出口(1)(2)(3)国有企业0.226∗∗∗(6.65)0.227∗∗∗(6.67)0.226∗∗∗(6.63)外资企业0.673∗∗∗(80.32)0.672∗∗∗(80.20)0.673∗∗∗(80.33)企业人力资本0.304∗∗∗(41.09)0.302∗∗∗(40.84)0.302∗∗∗(40.84)人均资本0.276∗∗∗(67.89)0.276∗∗∗(67.76)0.276∗∗∗(67.77)实际税率0.210∗∗∗(57.96)0.209∗∗∗(57.54)0.210∗∗∗(58.04)新产品投入1.196∗∗∗(104.54)1.195∗∗∗(104.52)1.194∗∗∗(104.39)企业规模0.359∗∗∗(70.57)0.358∗∗∗(70.22)0.359∗∗∗(70.40)企业成立年限0.00739∗∗∗(7.91)0.00763∗∗∗(8.17)0.00742∗∗∗(7.94)全要素生产率0.00265(0.22)0.121∗∗∗(14.53)0.0323∗∗∗(5.11)现金/总资产0.00474∗(2.03)0.00468∗(2.01)0.0854∗(4.76)应收账款/总资产0.00749∗(2.44)0.290∗∗∗(13.52)0.00763∗(2.48)违约概率0.0965∗∗∗(0.96)0.0294∗∗∗(22.41)0.0293∗∗∗(22.32)违约概率x全要素生产率0.0482∗∗∗(3.89)省份固定效应是是否年份固定效应是是否行业固定效应是是否观测值469658469658469658R20.10960.19090.1906

注:注释内容与表2注释相同

从表4中第(1)列可以看出,信贷融资约束与全要素生产率的交互项对企业出口决策的影响显著为正,而企业全要素生产率的影响却变得不再显著,所以企业出口扩展边际的决定因素可能并不仅限于信贷融资约束或生产率。产生这种变化的原因,一是当企业的融资约束降低到一定程度时,企业生产率提升对企业出口决策会有促进作用。二是当企业生产率达到一定水平时,融资约束降低对企业进入出口市场的促进作用也会更为明显。因此,从信用风险的角度来说,企业生产率高则各项运营指标都会表现良好,则银行内部评级系统得出的企业违约概率会较低,所以企业在银行取得授信的相对概率较高。综上所述,信贷融资约束与全要素生产率对企业出口扩展边际的实现确实存在着交互效应,融资约束降低对企业参与出口市场的积极影响依赖于一定的企业生产率水平,而生产率提高下企业出口决策的提升也离不开企业信贷融资约束的降低。

五、结论及建议

我们从企业内部融资、银行信贷和商业信用出发,探讨了三类融资约束间的相互作用及对企业出口决策的影响。实证分析发现内部融资约束低反而对企业出口会造成负面影响,而代表外部融资约束的银行信贷和企业商业信用间有显著的交互作用且对企业进入出口市场有显著的负向影响。

信贷融资约束与企业生产率相互作用,对企业出口扩展边际产生交互影响。实证结果表明单一的企业生产率的提高或融资约束的降低都不足以促使企业选择进入出口市场,二者交互项表明当融资约束的降低同时伴随企业生产率的提高时,企业选择进入出口市场的可能性更大。相对于民营企业而言,国有企业出口扩展边际受制于生产率因素较为显著,且出口倾向显著较低,而外资企业融资约束并不显著且受益于出口平台效应,相比民营企业选择进入出口市场的倾向更强。

综上所述,在我国企业债务融资渠道中银行授信所占比重较高,由于金融市场的不完备性造成的信贷歧视现象普遍存在,为了降低出口企业的融资约束,提出以下几点建议:第一,针对出口企业政府应该引入更多的鼓励及支持政策。虽然部分地区针对出口企业已有扶持政策,但整体上对缓解企业出口融资约束问题效果并不显著。第二,拓宽出口企业的融资渠道。相比于间接融资,出口企业的直接融资渠道较少,应该为出口企业设立更多的直接融资渠道或降低出口企业直接融资的门槛。第三,银行业监管部门应该引导商业银行信贷投放行为,让银行在对企业授信过程中更加重视市场对资源配置的规律,切实减少出口企业融资负担,降低出口企业所受信贷融资约束。

[责任编辑:邵世友]

The Influence of Financing Constraints on Corporate Export Decisions——A Perspective from Bank Credit Risk

ZHANG Zuo-min KONG Qing-feng

(School of Economics, Shandong University, Jinan 250100, P.R.China)

With the deepening of the heterogeneous enterprise export research, financing constraints were gradually included in heterogeneous model framework. From a point of view of enterprise credit risk from the bank by credit constraints and according to the probability of default judgment of the enterprise financing constraints size, this paper analyzes the effects on the enterprises export decisions and productivity. Results show that the enterprise exports expanded significantly negative relationship between marginal and credit financing constraints, and other financing constraints and enterprise productivity is closely associated with bank credit. The empirical research shows that corporate credit financing constraints and other internal and external source financing constraints and the interaction of the productivity of enterprises have negative impact on enterprises’ export decision.

Enterprise exports; Credit risk; Internal rating

2016-07-15

张左敏,山东大学经济学院博士研究生(济南250100);孔庆峰,山东大学经济学院教授,博士生导师(济南250100)。