金融资本、金融结构与区域创新能力

2017-01-16张恩众张守桢

张恩众 张守桢

金融资本、金融结构与区域创新能力

张恩众 张守桢

金融资本; 金融结构; 文化资本; 创新

创新是国家发展的源泉,是促进经济增长的关键因素。进入21世纪以来,世界新科技革命势头强劲,技术及创新发明以极快的速度转化为现实生产力,改变着社会、经济的面貌。为应对挑战,各国均把科技创新作为国家战略,并制定了相应的技术创新政策。区域创新能力,作为国家创新能力的构成要素,成为影响区域发展、衡量区域经济竞争力的重要标志。《国民经济和社会发展第十二个五年规划纲要》提出要大力提高科技创新能力,着力提升企业创新水平,并形成若干区域创新中心,依靠科技创新推动区域经济发展。但作为一个大国,长久以来,我国各个地区之间经济发展不平衡,技术资源分布不均,创新环境差别较大,导致各个地区创新能力分布也很不均衡,如何尽快提高区域创新能力成为摆在我们面前的一道难题。

地区创新能力的提升必须在相应配套条件完善的情况下才能实现。相关研究表明,金融对创新的影响及渗透作用越来越强,金融发展已成为技术创新的基础。国家和企业要想发展,就必须依靠创新,创新又必须要有金融的支持。因此深入研究金融与创新之间的影响关系,发现不同地区创新能力及影响因素的差异,对于实现金融与创新的有效结合,促进各地创新能力体系的构建及经济发展都具有重要的理论意义和实践意义。

一、相关文献及研究假设

整体而言,目前已有的关于金融对区域创新能力影响的研究文献多是在一个相对狭窄的背景下就金融论创新,没有从更加宏观的视角进行分析。我们认为,从大的方面看,影响区域创新能力的因素可以分为物质因素、人力因素、文化因素、金融因素四个方面,正是这四个方面的共同作用决定了一个地区创新能力的强弱。我们在模型构建时将区域创新能力置于四个大的影响因素的背景之下,探讨金融资本、金融结构对区域创新能力的影响,这正是本文的创新之处。

金融通过资本积累,为那些能够较大概率实现新产品研发并进行生产的企业提供资金,支持企业进行创新,从而提升技术创新水平。技术创新是一个耗时、耗力、耗材的复杂而庞大的研发工程,研发过程中的反复实验需要生产员工的配合,整个过程更需要管理人员的全程协调与组织推进。因此,一个完整的企业创新研发过程需要庞大的人力、物力投入,而调动如此庞大资源必然需要足够的资金支持。金融系统基本功能之一便是动员储蓄,通过动员储蓄,银行等金融机构便可将分散的资金从储户手中进行筹集,完成地区可用货币资金的积累,进而实现对技术创新的资金支持。

此外,创新活动专业化程度较高,其中包含了较大的风险和不确定性,创新项目的投资收益也具有一定波动性,这就导致技术研发机构或科技企业在进行较大的创新项目时较难从普通投资者手中获得足够的资金支持(普通投资者受知识限制,一般倾向于选择低风险的投资项目)。金融机构通过动员储蓄的功能,完成地区可用货币资金的积累后,进一步通过其专业化的投资能力,实现对技术创新项目的资金支持,最终提升地区的创新能力。金融机构支持创新的能力受其本身吸收存款额的限制。剔除各地区人口基数不同造成的差异,选择地区人均居民人民币储蓄存款年底余额来表示一个地区金融资本的大小,这是地区金融机构支持技术创新的基础,是地区企业创新研发资金的保障。根据上面的分析,我们认为金融资本对区域创新能力应有促进作用,故提出第1个待检假设。

假设1:金融资本与区域创新能力正相关

对金融结构的探讨主要从金融市场融资结构角度进行,采取证券融资额与地区年末金融机构各项贷款余额的比值作为金融结构的替代变量,这在一定程度上反映了区域直接融资与间接融资的比例,体现区域金融的开放程度。而直接融资比例的提升,表明地区金融市场开放度越高,区域融资渠道更多样化,也说明地区高新技术产业公司的投融资环境得到改善,从而有利于区域创新能力的提升。李松涛等(2002)的研究结果更是表明:融资途径的选择上,技术领先者多数为直接融资,采取间接融资的多为技术追赶者*李松涛、董樑、余筱箭:《浅议技术创新模式与金融体系模式的相互关系》,《软科学》2002年第3期。。

综上所述,本文认为金融结构与区域创新能力之间应有正向相关关系。故提出第二个待检假设。

假设2:金融结构与区域创新能力正相关。

二、研究设计

(一)检验模型

将区域创新能力作为被解释变量,将区域金融资本、区域金融结构作为解释变量,区域物质资本、区域人力资本和区域文化因素作为控制变量,在整体检验的基础上,区分东部、中部、西部进行区域创新能力和影响因素的差异化实证探讨。检验模型为

Y=c+α1·Cap+α2·Str+α3·Sub+α4·Lab+α5·Cul+u

其中,Y代表区域创新能力,Cap、Str、Sub、Lab、Cul为分别代表金融资本、金融结构、物质资本、人力资本和文化因素。

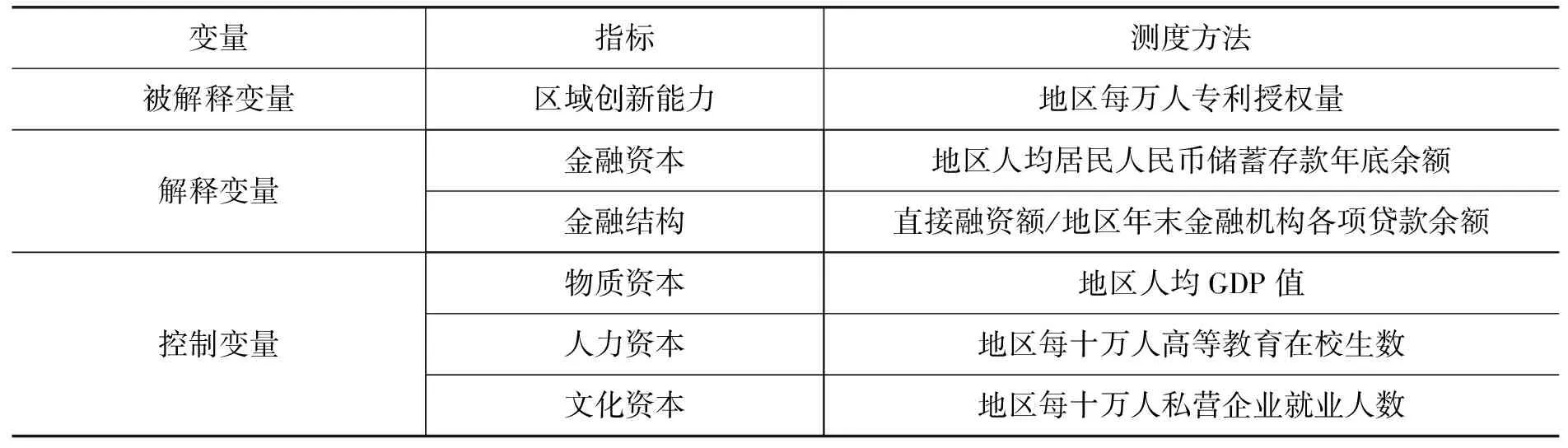

区域创新能力的提升离不开金融的发展。从金融资本和金融结构两个角度探究其对区域创新能力的影响。按照现有文献和金融资本理论的阐述:金融资本最终的表现形式是货币。创新投入除了依靠政府资助外,往往还需要依靠银行贷款等金融资本的投入。金融系统通过动员储蓄的功能筹集资金,完成地区可用货币资金的积累,从而支持地区技术创新投入。因此,地区居民的银行储蓄存款水平可以在一定程度上反映地区的金融资本水平,选择“地区人均居民人民币储蓄存款年底余额”来反映金融资本的大小。

基于金融功能观,金融结构的本质是发挥其功能,现有研究普遍认为从功能角度来评价金融结构是更科学的一种做法。对于区域发展和企业创新而言,金融体系更多的是承担资金支持与融资渠道的功能。借鉴姚永玲(2015)等的研究*姚永玲、王翰阳:《科技创新与金融资本融合关系研究——基于北京市的实证分析》,《中国科技论坛》2015年第9期。,我们从金融市场融资结构方面进行考虑。选取“直接融资额与地区年末金融机构各项贷款余额的比值”来衡量区域金融结构*直接融资额包括企业IPO、定向增发、公开增发、配股、可转债发行、债券发行。,该指标可以在一定程度上反映区域直接融资与间接融资的比例,体现区域金融的开放程度和自由度。

地区人均GDP的高低可以体现该地区的发展水平和物质生活水平,可以用来衡量该地区企业经营活动中的物质环境和资源的易得性,因此,我们用地区人均GDP来衡量物质资本,预计其回归系数为正。

一般来说,一个地区的人力资源愈丰富,其创新能力愈强。但由于各个地区的人力资源缺乏相应的统计数据,我们可以搜集到的数据是地区高等教育在校生人数。根据常理,一个地区的高等教育在校生人数越多,这个地区的人力资源就应该越丰富。因此,用地区每十万人高等教育在校生人数作为地区人力资本的替代变量,预计其回归系数为正。

文化观影响人的价值观,影响人的行为方式,进而影响人的创新能力。中国地域辽阔,各地有不同的区域文化。文化是影响创新的重要因素,但要纳入计量模型就必须对区域文化进行量化处理。如何从数量的视角衡量区域文化是个难题。我们认为,一个地区的大众择业观是地区文化的一个重要体现,可以使用私营企业就业人数占地区总人口的比重作为地区文化因素的替代变量。改革开放后那些经济领先的地区都是私营企业相对发达的地区。一个地区的私营企业就业人口比重越大,说明市场经济活跃程度越强,人民的创业意识强,创新意识强,对应的地区创新能力相对强。已有的研究也表明,从创新效率看,私营企业较公有制企业更高(吴延兵,2012;李占芳等,2015)*吴延兵:《国有企业双重效率损失研究》,《经济研究》2012年第3期。*李占芳、许静:《不同所有制企业的创新差异研究》,《改革与战略》2015年第3期。。因此,可以认为地区总人口中私营企业就业人数比重越大的地区,其区域创新能力越强,预计其回归系数为正。

相关变量及测度方法如表1所示。

表1 变量定义

变量指标测度方法被解释变量区域创新能力地区每万人专利授权量解释变量金融资本金融结构地区人均居民人民币储蓄存款年底余额直接融资额/地区年末金融机构各项贷款余额控制变量物质资本人力资本文化资本地区人均GDP值地区每十万人高等教育在校生数地区每十万人私营企业就业人数

(二)样本选择与数据来源

其中,“地区每万人专利授权量”、“地区人均居民人民币储蓄存款年底余额”、“地区人均GDP值”、“地区每十万人高等教育在校生数”、“地区每十万人私营企业就业人数”的原始数据均来自《中国统计年鉴》,并经相应“比例化”处理(如用“地区专利授权量”/“地区人口数量”);“直接融资额”数据来源于《Wind资讯数据库》;“地区年末金融机构各项贷款余额”数据来源于《中国经济与社会发展统计数据库》和《中国金融年鉴》。

为消除不同变量量纲的影响,确保数据之间的可比性,按照学术界常用做法,对数据按年度进行了标准化处理。

(三)描述性统计

表2展示了我国各省市全样本描述性统计结果。按照结果所示:我国各省市区域创新能力平均值为4.886463,即万人专利授权量为4.886463,表明我国创新能力整体水平较低,最大值和最小值分别为36.8043和0.3503,说明不同省市之间创新能力存在较大差异;金融资本均值为24410.57,说明我国金融资本整体水平不高,最大值为109165.65,最小值为4928.80,表明各省市之间差异较大;金融结构均值为0.065119,说明我国通过股票、债券等途径进行直接融资的比例较低,金融市场开放程度相对较低,该变量最大值为1.2407,最小值0.0026,也说明我国不同省市之间金融开放程度差异较大,发展不均;物质资本最大值99607,最小值6915,表明各省市之间发展不均衡;人力资本由地区每十万人中高等教育在校生数来衡量,其最大值为34.4992,最小值为6.6546,说明我国各省市之间高等教育差别较大,教育资源分配不均;文化资本最大值为30424.7438,最小值是1569.8875,文化资本的衡量指标是每十万人口中私营企业就业人数,该统计结果说明我国不同省市之间私营企业就业人数比重差别较大,各地文化观念具有一定差异。

表2 全国层面描述性统计

变量N均值标准差最大值最小值Y2104.8864636.895404836.80430.3503Cap21024410.5700217524.15605109165.94954928.7992Str2100.0651190.16808411.24070.0026Sub21034703.6047619419.29454996076915Lab21017.0883615.770800934.49926.6546Cul2107480.511495811.35569930424.74381569.8875

借鉴现有研究和年鉴资料所采用的东、中、西部划分标准,将我国划分为东部地区、中部地区和西部地区*基于地区制度和统计口径的差异,未将港澳台地区纳入样本范围,因西藏地区数据缺失,也未将西藏纳入样本。最终,东部地区包括北京、上海、天津、河北、山东、辽宁、浙江、江苏、广东、福建、海南共11个省市;中部地区包括吉林、山西、黑龙江、河南、安徽、湖北、江西、湖南共8个省;西部地区包括新疆、云南、四川、甘肃、宁夏、贵州、青海、陕西、内蒙古、广西、重庆共11个省市自治区。。表3是东、中、西三个地区分别进行描述统计的汇总结果。东部地区每万人专利授权量均值为10.097,中部地区为2.163,西部均值为1.656,东部地区每万人专利授权量明显高于中部和西部,也就是说东部地区的区域创新能力最强,中部次之,西部最差。从标准差可以看出,东部地区各个省市之间区域创新能力差异最大;金融资本方面,东部地区均值为37379.301,中部和西部分别为17366.995、16564.439,表明东部地区人均居民人民币储蓄存款余额要显著高于其他两个地区,即金融资本明显优于中部和西部,而中部和西部之间差别不大;金融结构上,东部均值为0.122,中部为0.033,西部是0.032,说明东部地区通过股票、债券等途径进行直接融资的比例要明显高于中部和西部,东部金融市场开放程度最高,而中部和西部差别不大;物质资本方面,如表5-1所示,东部地区平均值为50704.182,中部为26211.607,西部为24879.026,表明东部地区人均GDP水平显著高于其他两个地区,其次为中部,西部最差,即东部地区经济发展和物质水平最好,这与现实情况完全吻合;人力资本情况,东部地区每十万人高等教育在校生平均数为20.277,中部17.603,西部为13.526,这表明我国东、中、西三个地区之间的教育资源分配仍存在一定差距,其中东部最好、中部次之、西部最差;最后是文化因素,东部样本数据均值为12111.890,中部为4537.025,西部为4989.851,这表明东部地区每十万人私营企业就业人数最多,其次为西部,中部最差,说明东部地区私营企业承纳的就业人数比重最大,可以认为东部地区兴办私企的创业意识最强,所对应的地区创新文化观念最强。同时西部地区私营企业承纳的就业人数要大于中部地区,也说明我国采取的西部大开发策略初见成效。

表3 分地区描述性统计

变量东部中部西部Y10.0979.0902.1631.6591.6561.609Cap37379.30122293.18317366.9956608.62516564.4396825.909Str0.1220.2680.0330.0170.0320.019Sub50704.18220706.18126211.6078448.41424879.02612096.867Lab20.2776.20017.6032.80513.5264.909Cul12111.8907249.3944537.0251361.6684989.8512139.176

注:本表中上方数值为对应变量的样本均值,下方数值为对应变量的样本标准差;数据结果经SPSS 20进行处理所得。

三、回归结果及分析

(一)全国层面回归结果及分析

面板数据模型分为随机效应模型和固定效应模型,根据Hausman统计量的检验结果,我们决定选择固定效应模型。由于样本中横截面数据个数大于时间序列数据个数,同时为了消除异方差性的影响,我们采取了截面加权(CSW)的估计方法。考虑到从创新投入到创新产出之间有一定的滞后性,我们分别采用当期模型、滞后1期模型、滞后2期模型进行回归,三种模型的回归结果如表4所示。

表4 全样本分模型回归结果

变量(Variable)当前模型系数(Coef.)P值(Prob.)滞后1期模型系数(Coef.)P值(Prob.)滞后2期模型系数(Coef.)P值(Prob.)解释变量金融资本(Cap)0.13900.07750.26080.00150.45040.0000金融结构(Str)0.06800.33340.08460.20640.17790.0015控制变量物质资本(Sub)0.47770.00000.34190.00000.11330.0958人力资本(Lab)0.47300.00000.31230.00000.24700.0000文化因素(Cul)0.41860.00000.20580.00020.14910.0280R⁃squared0.94950.95010.9712AdjustedR⁃squared0.93970.94050.9645F⁃statistic96.796898.0866143.9692Prob(F⁃statistic)0.00000.00000.0000估计方法固定效应截面加权估计固定效应截面加权估计固定效应截面加权估计

根据表4可以发现创新指数当期模型所对应的调整后的可决系数为0.9397,创新指数滞后一期模型所对应的调整后的可决系数为0.9405,创新指数滞后二期模型对应的调整后的可决系数为0.9645,结果表明:加入滞后因素后,即将地区每万人专利授权量分别滞后1期、滞后2期后建立的模型和当期模型相比较,滞后2期模型所对应的调整后可决系数显著增大且最大,为0.9645。这表明:3个模型相比较而言,创新指数滞后二期模型的拟合优度表现最优,模型的拟合程度最高。同时,比较3个模型所对应F值及其P值,三者P值均为0,但是同当期模型、滞后1期模型相比较而言,滞后2期模型所对应F统计量显著增大且为最大,这表明该模型的整体显著性水平最高。综上所述,无论是从模型的整体显著性水平上,还是模型的拟合优度检验方面来看,将地区每万人专利授权量滞后2期后的创新指数模型表现均为最优。之所以如此,我们认为可能与专利审查的时间周期有关。

从滞后2期后的创新指数模型结果看,金融资本与区域创新能力之间呈显著正相关关系,假设1得到验证,即金融资本的增长将会促进地区区域创新能力的提升;金融结构与区域创新能力之间的P值也小于0.01,对应系数为正,表明二者也是显著正相关关系,假设2同样得到验证,即金融结构衡量指标的增大,能够促进地区区域创新能力的提升。

物质资本与区域创新能力之间在10%水平上显著正相关,这与前期的估计是一致的,即物质资本的提升将促进区域创新能力的提高;文化因素方面,系数为0.4186,对应P值小于0.05,表明其与区域创新能力在5%水平上也是显著正相关关系,与前文估计一致,即文化因素对区域创新能力是起正向促进作用的。这说明一个地区的私营企业就业人数所占比重越大,这个地区的创新能力就越强;人力资本方面,回归结果发现其与区域创新能力之间为显著负相关关系,这与预期相反。我们认为,出现这种情况的原因可能有以下两点:一是我国现行的高等教育体制更注重理论学习和论文写作能力,对教师及学生创新能力的激励不足。二是以专利授权数作为区域创新能力的衡量指标,而这一指标并不能完全反映区域创新能力,比如具有创新价值的科技论文数量也反映区域创新能力的强弱。遗憾的是,由于数据可得性方面的限制,我们无法在本次研究中予以体现。

(二)分地区回归结果及分析

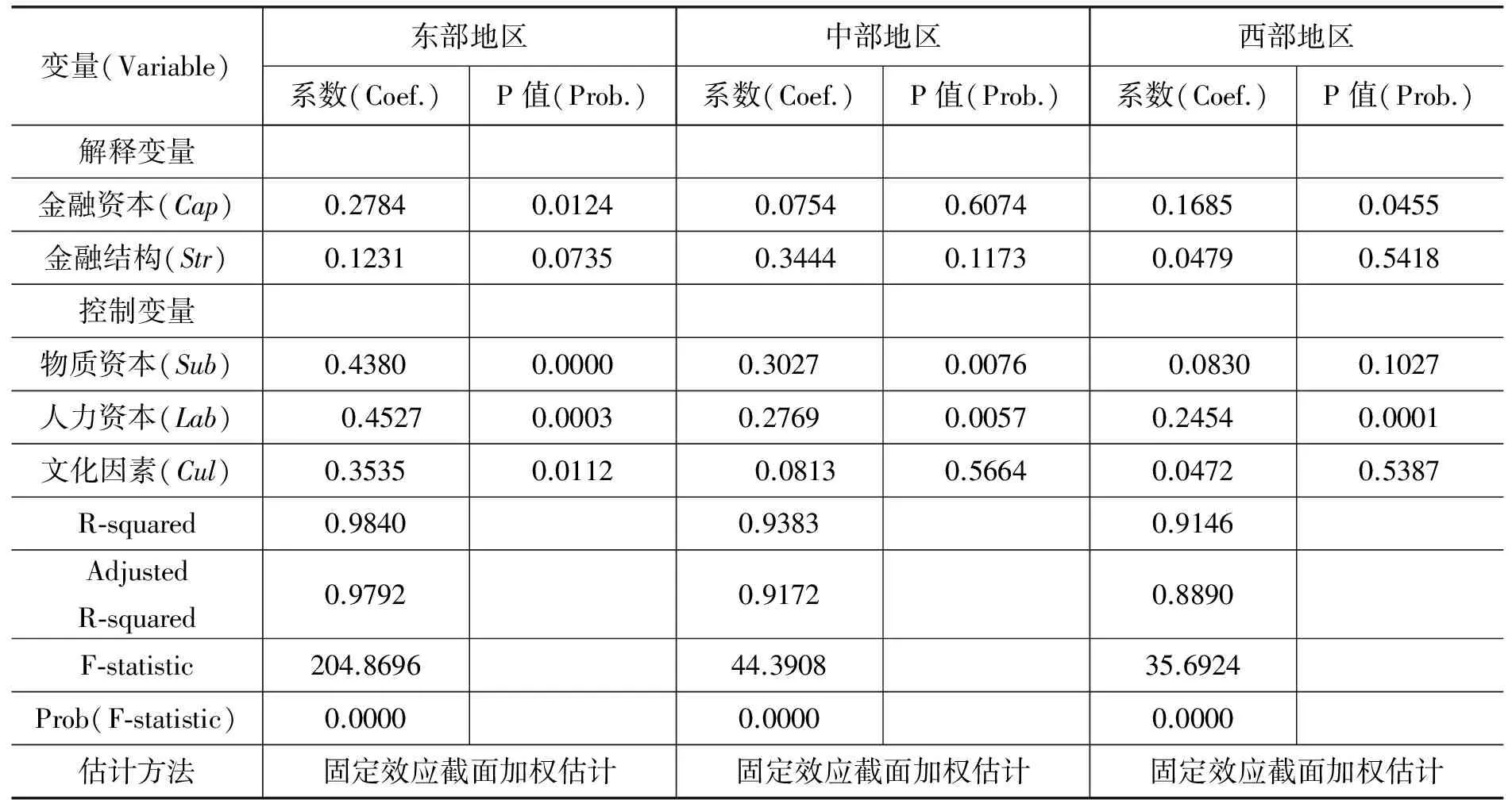

根据前面的实证结果,滞后2期模型为最优模型。为进一步研究不同地区金融资本、金融结构对区域创新能力的影响,以便发现各地区之间的差异,从而针对性提出改善意见,我们统一应用滞后2期模型对东部、中部、西部分别进行回归,实证结果如表5所示。

表5 分地区滞后2期模型回归结果

变量(Variable)东部地区系数(Coef.)P值(Prob.)中部地区系数(Coef.)P值(Prob.)西部地区系数(Coef.)P值(Prob.)解释变量金融资本(Cap)0.27840.01240.07540.60740.16850.0455金融结构(Str)0.12310.07350.34440.11730.04790.5418控制变量物质资本(Sub)0.43800.00000.30270.00760.08300.1027人力资本(Lab)0.45270.00030.27690.00570.24540.0001文化因素(Cul)0.35350.01120.08130.56640.04720.5387R⁃squared0.98400.93830.9146AdjustedR⁃squared0.97920.91720.8890F⁃statistic204.869644.390835.6924Prob(F⁃statistic)0.00000.00000.0000估计方法固定效应截面加权估计固定效应截面加权估计固定效应截面加权估计

由表5可以看出,东部地区模型F值为204.8696,对应P值为0,小于0.01,表明该模型整体显著性较好;调整后的可决系数为0.9792,进一步说明用滞后2期模型进行实证检验是合适的。在该模型下,东部地区金融资本系数为0.2784,P值为0.0124,P值大于0.01但是小于0.05,说明金融资本对区域创新能力的影响是正向的,二者在5%水平上显著相关;金融结构系数为0.1231,对应P值为0.0735,表明金融结构与区域创新能力之间在10%水平上显著正相关,东部地区股票融资额等直接融资比例的提升能够促进地区创新能力的提升;控制变量中,物质资本系数为0.4380,对应P值为0,表明物质资本与区域创新能力之间在1%水平上显著正相关,地区人均GDP的增长将会促进地区创新能力的提升;人力资本对应P值为0.0003,但系数为负数,这说明人力资本对区域创新能力的影响是负向的,相关原因在全国性样本回归中已经分析过;文化资本系数为正,P值小于0.05,说明其在5%水平上对区域创新能力起促进作用,与前文预期一致。对东部地区的回归结果表明,该地区相关变量对区域创新能力的影响与全国基本一致。

中部地区F值为44.3908,对应P值为0,说明模型整体显著性水平较好;调整后的可决系数为0.9172,也说明模型的拟合优度检验结果较好。金融资本和金融结构对应的P值均大于0.1,说明中部地区金融资本、金融结构与区域创新能力之间无显著相关性;控制变量当中,物质资本系数为0.3027,对应P值为0.0076,小于0.01,说明物质资本与区域创新能力之间在1%水平上显著正相关,即该地区人均GDP越高,区域创新能力越强;人力资本系数为0.2769,对应P值为0.0057,P值小于0.01,说明人力资本对区域创新能力在1%的水平上有显著正向作用,即该地区每十万人高等教育在校生数的增加将会导致地区每万人专利授权量的增加,这与最初的预期方向一致,说明地区受高等教育人数越多,对于创新的正向作用越大;文化资本对应P值为0.5664,大于0.1,说明中部地区文化因素对区域创新能力无显著影响作用,对比上文对文化资本的描述性统计,中部地区每十万人私营企业就业人数最少,一定程度上也说明该地区兴办私企的创业意识较差,创新文化观念较弱,从而导致中部地区文化因素不能对区域创新能力起到显著作用。

西部地区F值为35.6924,对应P值为0,说明该模型整体显著水平较好;调整后的可决系数为0.8890,也说明该模型的拟合优度较好,因此用滞后2期模型进行检验是合适的。金融资本系数为0.1685,P值为0.0455,说明西部地区金融资本与区域创新能力之间在5%水平上呈显著正相关关系,即地区人均居民人民币储蓄存款年底余额的增长会增加地区每万人专利授权数量,金融资本能够促进地区区域创新能力的提升;金融结构对应P值为0.5418,大于0.1,说明西部地区金融结构与区域创新能力之间无明显相关关系,金融结构对地区每万人专利授权量无明显影响作用;控制变量中,物质资本的P值为0.1027,说明物质资本与区域创新能力无明显相关性,西部地区人均GDP值对地区每万人专利授权量的作用不显著,考虑到西部地区经济发展条件较差,该地区物质环境和资源易得性较差,因此科研和创新的投入或许相对不足,导致其对区域创新能力的作用不明显;人力资本系数为0.2454,P值为0.0001,说明西部地区人力资本与区域创新能力之间具有显著正相关关系,与中部地区回归结果一致,该地区每十万人高等教育在校生数的增加将会导致地区每万人专利授权量的增加;文化资本方面,西部地区文化资本对应P值0.5387大于0.1,因此西部地区的文化因素对区域创新能力无显著影响。上文分地区样本描述统计也发现西部地区的每十万人私营企业就业人数较少,与中部地区类似,说明西部地区兴办私企的创业意识较差,创新文化观念较弱,这或许是导致其不能对区域创新能力起到显著作用的原因。

四、结论及建议

1.全国范围内,我国创新能力整体水平较低,但各年度呈现逐步上升的趋势。影响因素角度,金融资本、金融结构对区域创新能力起显著正向促进作用。地区金融资本的增加能够带动该地区创新能力的提高,通过股票、债券等途径进行直接融资的比例的提升也会显著改善该地区的创新能力。同时,地区的物质资本及创业文化观念对区域创新能力也具有正向作用。

2.分地区讨论,我国各地区区域创新能力均呈上升趋势,且东部地区创新能力明显高于其他两个地区,中部居中,西部最差;金融资本和金融结构衡量指标方面,东部地区相应指标也明显高于中部和西部,这表明东部地区无论是金融资本还是金融市场开放程度均领先于中西部。对比三个地区结果,金融资本对东、西部创新提升均有正向积极影响,但中部无明显作用。

基于实证分析结果及结论,我们对各地区区域创新能力的提升提出如下建议:

1.加强地区金融体系的建设。应积极吸纳广大社会资本进入金融领域,发展中小型银行和民营银行,利用其成本优势与信息优势,为技术创新企业提供差异性金融服务,缓解技术创新企业融资难的问题。东部地区应立足现有基础,不仅仅要加大金融规模,更要加强金融深化,进一步提升金融服务水平,充分发挥金融资本对区域创新的推动作用;中西部地区金融基础仍相对薄弱,因此应通过政策引导进一步强化金融发展,完善金融体系建设,让金融资本能够真正发挥提升地区技术创新水平的作用。

2.大力发展多层次资本市场。科技创新类中小企业本身的风险特点导致单一类型、间接融资为主的金融结构不利于其自身的发展,实证结果也表明金融结构的改善有利于提升我国区域创新能力。因此,我国各地区应积极改善金融结构。东部地区金融结构现状对地区创新能力的影响比较显著,因此对东部而言,更多可以借鉴西方成熟经验,减少政府的行政干预,通过市场的力量逐步实现金融市场化,多方位满足科技创新型企业的融资细化需求,促进地区创新能力的提升;实证结果表明中西部地区金融市场开放程度较低,企业融资渠道仍以间接融资为主,因此,中西部地区仍需依靠地方政府的引导功能为企业直接上市或债券融资提供便利,帮助企业解决直接融资过程中的障碍,提升金融市场开放程度,从而实现金融结构优化对地区创新能力的积极影响作用。

[责任编辑:邵世友]

Financial Capital, Financial Structure and Regional Innovation Capability

ZHANG En-zhong ZHANG Shou-zhen

(School of Management, Shandong University, Jinan 250100, P.R.China;ZhongTai Securities Co., Ltd, Jinan 250001, P.R.China)

Innovation, as a key element of a country’s competitiveness, has been the engine of economic development. And the financial impact on innovation becomes more and more strong. Using the annual data on provinces and cities from 2007 to 2014, we set up a panel data model. In this model, innovation ability is set as the explained variable, financial capital and financial structure are set as the explanatory variables, while the physical capital, human capital and cultural capital as the control variables. We found that finance plays a significant positive promoting role on regional innovation. From regional, financial factors in the eastern region, the western region innovation ascension has a positive effect, but has no obvious effect in central China. Aiming at different area, we put forward some suggestions how to promote the innovation ability.

Financial capital; Financial structure; Cultural capital; Innovation

2016-05-20

张恩众,山东大学管理学院教授(济南250100);张守桢,中泰证券股份有限公司助理研究员(济南250001)。