股权制衡、两权特征与利益侵占

——来自民营上市公司侵占型关联交易的证据

2017-01-13宋慧晶吴高波赵东辉山东科技大学财务处山东青岛266590

宋慧晶,吴高波,赵东辉(山东科技大学 财务处,山东 青岛 266590)

股权制衡、两权特征与利益侵占

——来自民营上市公司侵占型关联交易的证据

宋慧晶,吴高波,赵东辉

(山东科技大学 财务处,山东 青岛 266590)

以2005—2015年民营上市公司的4761个观察值作为研究样本,考察终极控股股东的控制权、现金流权以及两权的偏离对公司利益侵占的影响,并进一步研究股权制衡度对于两权特征与利益侵占之间关系的调节效应。研究结果表明:对于民营上市公司而言,控制权、两权分离与利益侵占正相关,现金流权与利益侵占负相关,股权制衡在这一影响过程中对两权特征和利益侵占之间的关系具有显著的调节效应。

现金流权;控制权;股权制衡;侵占型关联交易

一、引言

我国民营企业多数由家族企业演变发展而来,普遍存在终极控股股东一股独大的现象,而终极控股股东一股独大所引起的代理问题愈来愈突出。民营上市公司终极控股股东为追求自身利益最大化,利用信息和资源优势与其所控制的上市公司展开各种交易,从上市公司攫取利益。侵占型关联交易方式作为上市公司终极控股股东侵占公司资源和资产的手段,被广泛频繁地使用。上市公司应建立何样的治理机制来有效地遏制控股股东与上市公司侵占型关联交易的发生?为此我们就有必要探讨并展开民营上市公司股权结构对终极控股股东侵占型关联交易行为影响的研究。

世界大多数国家上市公司的股权特征表现为股权集中的现象(shleifer&vishny,1997;Claessens,2000),我国上市公司股权大多是高度集中的(王明琳和周生春,2006),绝大多数上市公司存在终极控制人(刘勺桂,2003;吴世农和吴红军,2009)。股权集中上市公司的大股东和中小股东的地位有很大差异,处于控股地位的股东可以利用表决权等各方面的优势对上市公司的关联交易做出安排进而达到满足获取私利的要求,同时也侵害中小股东和上市公司的利益(佟岩,2010)[1]。融资约束使得家族企业多采用金字塔结构或交叉持股方式控制企业,使终极控制人在上市公司中拥有所有权比重与投资额大小不成正比(李增泉等,2008;Almeida,H. and D.Wolfenzon,2006),所以大小股东之间的代理问题在家族企业中是普遍存在的 (Schulze et al, 2001; Schulze et al,2003a; 2003b)。我国民营企业多由家族企业演变发展而来,大小股东之间的代理问题更突出、终极控制人控制现象更明显、股权集中现象更普遍。国内外学者从不同的角度研究终极控股股东侵占上市公司的方式,Bertrand(2002)、Doidge(2007)、李增泉等(2004)、陆正华(2011)均从不同的角度揭示了控股股东采取为关联方提供担保的方式对上市公司实施侵占的行为。为关联方担保被视为终极控制人掏空上市公司的手段之一(Johson,2000)。李增泉等(2005)、高雷等(2006)的研究发现,我国上市公司资金侵占是控股股东转移上市公司资源的常用手段,侵占了中小股东和公司的利益。刘孟晖(2011)运用Logit模型方法和Tobit II模型方法研究发现,在强式股东和半强式股东控制的上市公司中,其现金股利行为具有明显的非理性因素,控股股东不考虑公司的规模、现金流与杠杆比率等因素,将现金股利异化为利益侵占的工具。[2]俞红海(2010)运用动态模型的方法研究了两权分离上市公司的投资行为,研究发现,在两权分离的情况下,控股股东采取过度投资的方式对上市公司的资源进行侵占。柳建华等(2008) 研究了2002—2004 年442家存在关联投资的上市公司,发现控股股东通过关联投资的方式实现对上市公司资源的侵占。

终极控制人通过关联交易等形式获得额外的收益(Grossman&Hart,1988)。余明桂、夏新平(2004)研究了上市公司与关联方发生的担保、销售商品、资产重组、应收款和资金占用等五类关联交易额,发现控股股东通过控制这五类损害企业绩效的关联交易,达到转移企业资源、侵占小股东利益的目的。[3]陈晓等(2005)以与关联方发生的购买商品、销售商品、资产股权性交易、租赁、担保抵押、以及提供资金所发生的金额作为关联交易的发生额,从不同的角度分析了上司公司关联交易和股权结构之间的关系发现终极控股股东持股比例越高的上市公司关联交易发生额和概率越高。[4]佟岩(2010)通过从博弈的角度分析得出,关联交易的盛行主要在于博弈均衡使得控股股东为代表的交易主导方能够在很大程度上自由操作,从而实现自己对利益的各种需求。[1]蔡卫星(2010)以上市公司与终极股东集团之间发生的关联交易金额占年末总资产的比重来衡量关联交易规模,研究发现终极控股股东控制权与现金流权的两权分离程度越大,控股股东对上市公司利益侵占的动机越大,终极控制人通过控制企业内部人集团进行关联交易,获得额外收益的方式被视为对上市公司资源侵占的手段。[5]

建立何样的公司治理机制来有效地抑制终极控股股东对上市公司通过关联交易进行侵占的行为?国内外关于终极控制人利益侵占治理的研究,主要从外部治理机制和内部制衡机制的角度进行的。LLSV(2000)研究发现,法律对投资者的保护有助于减少大股东对中小股东利益的侵占。Dyck&Zingales(2004)研究分析了39个国家的大额股票交易结果发现,在具有较强的投资者保护水平的国家中,终极控制人掏空上市公司的概率更小。王俊秋和张奇峰(2007)研究了2002—2004年控制性家族上市公司,发现这类公司所处地区的法治水平越高,发生掏空的概率越小。张学勇和欧朝敏(2010)通过对家族终极控制的上市公司的研究发现,外资股东的存在有助于制约家族终极控制者利用现金流权偏离控制权来隧道输送的行为动机。[6]Wisbach(1988)研究发现,独立董事的比例与大股东关联交易负相关。叶康涛等(2007) 研究发现,独立董事变量与大股东资金占用在控制独立董事内生性时呈现显著负相关关系。洪剑峭、薛浩(2008)研究发现,股权制衡有利于抑制侵占型关联交易的发生,有利于公司治理效率的提高。股权制衡在一定程度上能抑制控股股东侵害中小股东利益的行为,有利于提高公司业绩和价值(Bennedsen and Wolfenzon,2000;Edmans A and G Manso,2011);国内的研究也大多是从这个角度进行的,黄俊和卢介然(2012)以2004—2007的上市公司样本研究发现,不管是国有企业还是私营企业,外部股东都能有效地抑制股东隧道行为。吕怀立和李婉丽(2010) 采用集合截面数据研究发现,从股权结构内生性的角度股权制衡度对侵占型关联交易有制约作用。

综上所述,目前国内外对于公司两权分离与终极控股股东利益侵占的已有研究,一方面关注终极控股股东对上市公司资金、关联交易、股利政策等方面的利益侵占,但对关联交易指标的衡量不统一,很少有文献直接用终极控股股东与上市公司之间的侵占型关联交易来衡量终极控股股东对上市公司的利益侵占;另一方面关注两者之间的相关关系。股权结构作为公司治理机制的基础,对投资者的行为具有重要的影响,股权制衡作为特殊的股权结构,的确能对终极控股股东的行为产生一定的影响。为此,本文立足于我国民营企业,以减少控股股东侵占型关联交易作为最终目标,深入研究上市公司治理机制的重要衡量指标——股权制衡,一方面,研究两权分离与终极控股股东侵占型关联交易之间的关系;另一方面,进一步探寻研究股权制衡对两权分离与终极控股股东侵占型关联交易之间关系的调节效应。

二、理论分析与研究假设

LLSV(2002)的研究发现,最终控制人的现金流权对利益侵占有一定的抑制作用;张华等(2004)对中国民营上市公司的研究表明,终极控股股东所有权与托宾Q值之间呈现显著的正相关关系,并且所有权变量的回归系数均在5%的水平上显著。当终极控制股东控制权与现金流权的偏离程度越大时,一方面,终极控制人实际投资上市公司的现金份额相比控制权比例很小,终极控制人以较大的控制权却只能对应较小的现金流权,意味着终极控制人更多的是拿着中小股东的资本做决策,终极控制人可能会选择风险更高的项目,从事利益输送、资金占用的行为,进而侵害中小股东的利益(陈金勇等,2013)[7];另一方面,终极控股股东将资源进行再投资或进行侵占,获得收益远大于将资源留在上市公司再投资获得的收益(vilalongaandAmit,2009;吕长江、肖成民,2006;刘启亮等,2008)。最终控制人会采取各种手段如占用上市公司资金、通过上市公司担保获得贷款、关联购销的方式侵占上市公司的资产,对上市公司的资源进行侵占。在我国,民营上市公司的董事长或总经理大多由实际控制人直接担任或由其直接任命,在这种情况下,管理层代表控股股东的利益,并且我国“一股一票”的制度使终极控股股东能够对董事会或股东大会的决策产生重大影响,终极控制人可能利用其对上市公司的控制权通过关联交易将上市公司的资产和利润进行转移,同时将自身的风险转移至上市公司或其他中小股东,进而损害上市公司和中小股东的利益。据此,笔者作如下研究假设:

假设1:终极控股股东的现金流权与终极控股股东利益侵占呈现负相关关系

假设2:终极控股股东的控制权与终极控股股东利益侵占呈现正相关关系

假设3:终极控股股东的控制权与现金流权的偏离程度与终极控股股东利益侵占呈现正相关关系

毛世平(2009)研究发现,终极控制人在拥有适度集中的控制权并且与其他大股东共同控制上市公司的情况下,此时其他股东股权制衡力量可以发挥其公司治理的效用,对终极控股股东对上市公司的利益侵占有一定的抑制作用。Bloch&Hege(2001)研究发现,当公司中有多个大股东同时存在时,他们之间的制衡会对彼此进行的利益侵占行为起到抑制作用。股权制衡作为重要的公司内部治理机制,不仅代表了公司中小股东的利益,而且代表了公司重要投资方的利益,拥有一定数量投票权的股东,可以运用其在公司董事会或股东大会的话语权发挥其在公司治理中应该有的作用,实现更严厉的监督,增大控股股东攫取个人私利的难度。进而提出如下假设:

假设4:股权制衡度在终极控股股东的现金流权、控制权以及两权偏差对上市公司利益侵占的关系上具有调节作用。

三、研究设计

(一)样本选择与数据来源

本文选取沪深两市2005—2015年连续11年的民营上市公司,剔除金融、证券类上市公司(考虑到与一般民营上市公司相比有显著差异的资本结构)、剔除ST和PT的公司(考虑到与一般民营上市公司相比财务状况或其他状况异常或特别转让服务情况)、剔除数据不全的公司(考虑到解释变量或被解释变量数据缺失)、剔除终极控制权小于10%的样本(依据LLSV,2002;Claessensetal.2000;FaccioandLang,2001经验性分析中普遍接受的截断点10%),最终确定了4761个公司作为研究样本。本文所使用的终极控制人的控制权、现金流权、两权分离度和关联交易等实证数据均来自于国泰安(CSMAR)金融数据库,所用统计分析软件为 STATA12.0。

(二)变量选取与模型建立

1.变量选取

(1)被解释变量

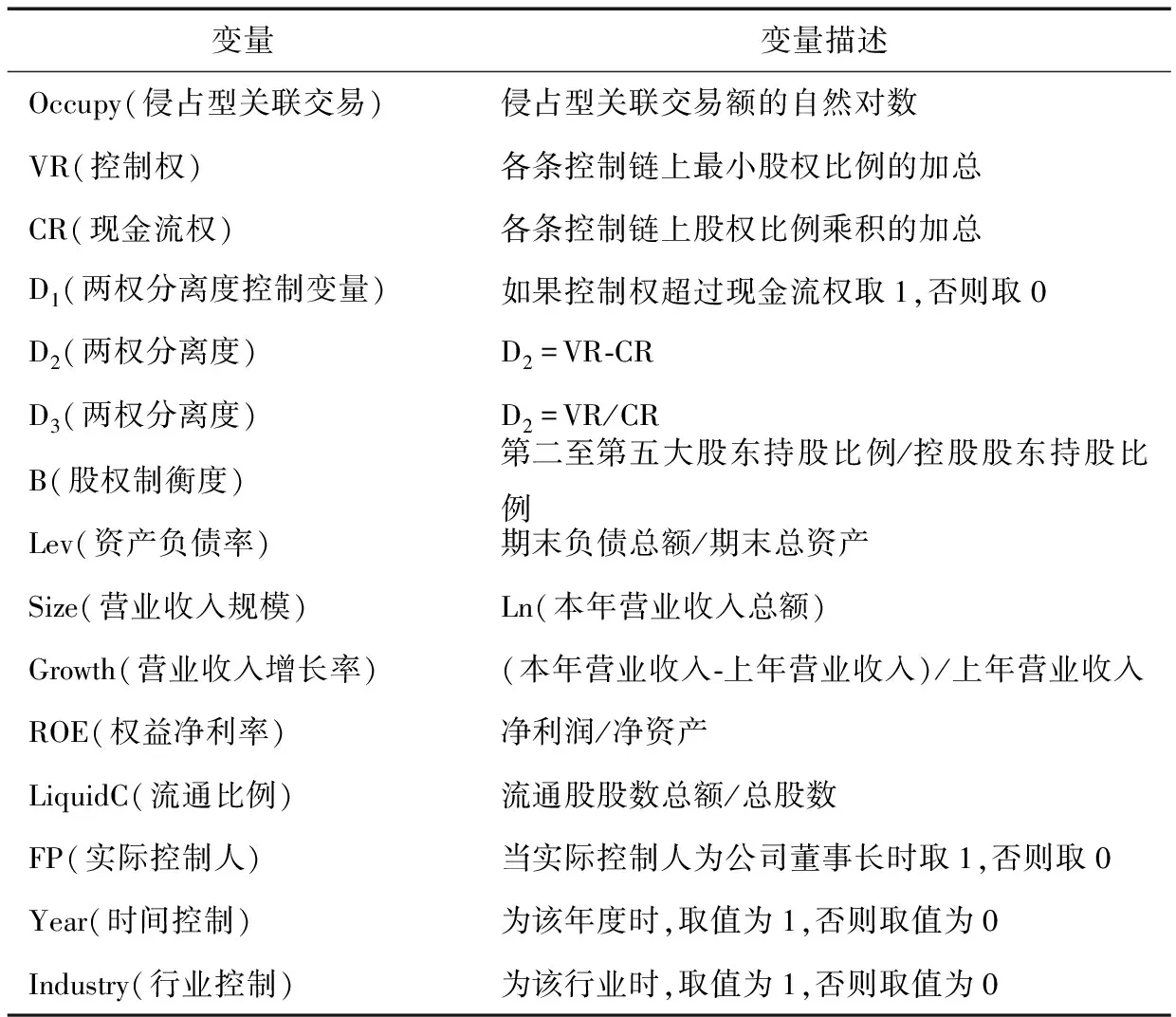

Cheung等(2006)在运用香港资本市场数据研究关联交易的支持和侵占行为时,指出侵占型关联交易主要包括商品交易、除商品外的资产交易、劳务交易、抵押和担保以及股权交易。本文借鉴吕怀立和李婉丽(2010)的研究,以侵占型关联交易额的自然对数作为终极控股股东对上市公司利益侵占的衡量指标。

(2)解释变量

本文选取终极控制人控制权与现金流权是否分离(D1)以及分离程度这三个指标作为衡量终极控制人两权分离的特征变量,以及三者与股权制衡度的交叉项作为解释变量,在计算终极控制人控制权与现金流权的分离时,需要对终极控制权和现金流权的概念进行界定:

终极控制权,是指终极控制人直接或间接持股所拥有的实际表决权。等于终极控制人与上市公司每一控制链条的最弱的表决权相加之和。

其中,Si1,Si2…Sin为第i条控制链上各控股股东的持股比例,下同。

现金流权,是指股东以支付现金方式而取得的公司股东所有权。本文以终极控制人直接或间接的持股份额来衡量现金流权,等于每一控制链条的持股比例的乘积所得。假设股东甲拥有A公司 40%股权,A公司拥有B公司30%股权,B公司拥有C公司 50%股权,那么甲股东拥有C公司的现金流权为40%*30%*50%=6%。

两权分离度,是指终极控制人的控制权比例与所有权比例之间的差异。控制权超出现金流权比例越大,两权分离程度也就越大。实证研究中通常用三个比率指标来反映:(VR-CR)/ VR、VR/ CR、CR/ VR。而本文考虑控制权比例超过现金流权比例情况(是否发生两权分离),采用两个指标VR-CR、VR/CR来反映两权分离程度。

(3)控制变量

影响终极控股股东对上市公司利益侵占的因素有很多,为了能够更加准确地衡量终极控制人特征对终极控股股东对上市公司利益侵占的影响程度,本文考虑了终极控股股东对上市公司利益侵占的其他控制变量,变量具体定义见表1。

2.模型建立

Occupy=β0+β1Di+β2Lev+β3Size+β4Growth+β5ROE +β6LiquidC+β7FP+∑Year+∑Industry+ε…………模型(1)—模型(3)(两权分离度分别以D1、D2.D3变量依次回归)

Occupy=β0+β1Di+β2Di*B+β3Lev+β4Size+β5Growth+β6ROE +β7LiquidC+β8FP+∑Year+∑Industry+ε…………模型(4)—模型(6)(两权分离度分别以D1*B. D2*B. D3*B变量依次回归)

其中:β0为截距项,β1—β7为系数,ε为随机干扰项。

表1 主要变量定义

四、实证检验结果

(一)描述性统计

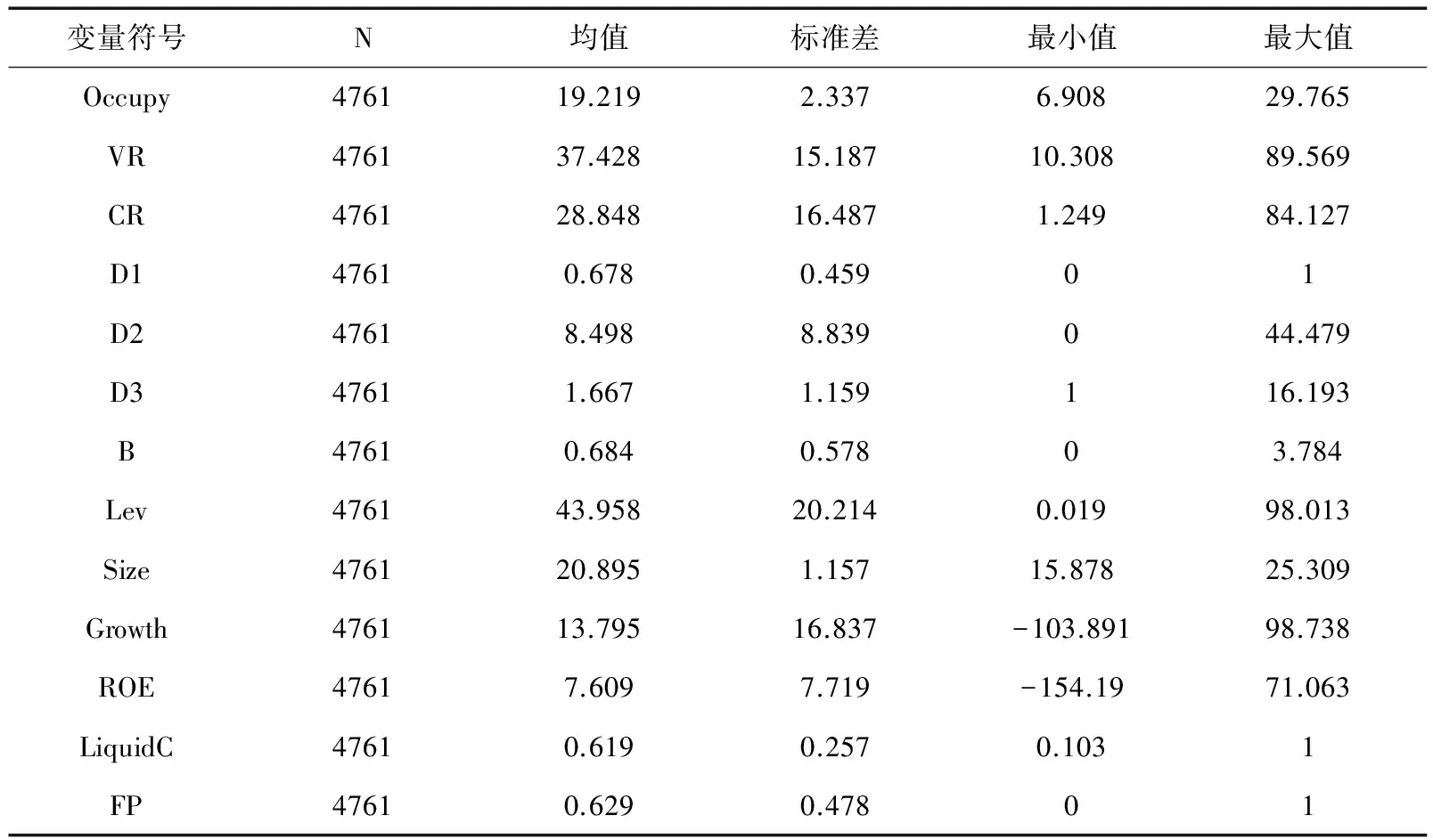

由表2可以看出,终极控制人控制上市公司的民营上市公司实际控制人担任董事长或总经理的衡量指标的均值为0.629,即实际控制人担任董事长或总经理的上市公司约为3000家,约占民营上市公司总数的62.9%,说明我国民营上市公司中大多采用实际控制人担任董事长或总经理的形式。是否发生两权分离的均值为0.678左右,即发生两权分离的上市公司约为3300家,约占民营上市公司总数的67.8%,说明我国民营上市公司中大多都具有两权分离的现象。控制权与现金流权的差额的均值为8.498,说明我国民营企业中两权分离的程度较严重;控制权与现金流权之间比值的均值在1.67左右,表明民营上市公司的终极控股股东平均拥有1.67单位的控制权,对应有1个单位的现金流权,说明民营上市公司两权分离水平较高。控股股东侵占型关联交易的最小值为6.908,最大值为29.765,控股股东侵占型关联交易数额较大,股权制衡度指标年均值在0.68左右,标准差为0.578,表明在我国民营上市公司中第二至第五大股东联合起来的股权制衡度较强。

表2 主要变量的描述性统计

(二)相关性分析

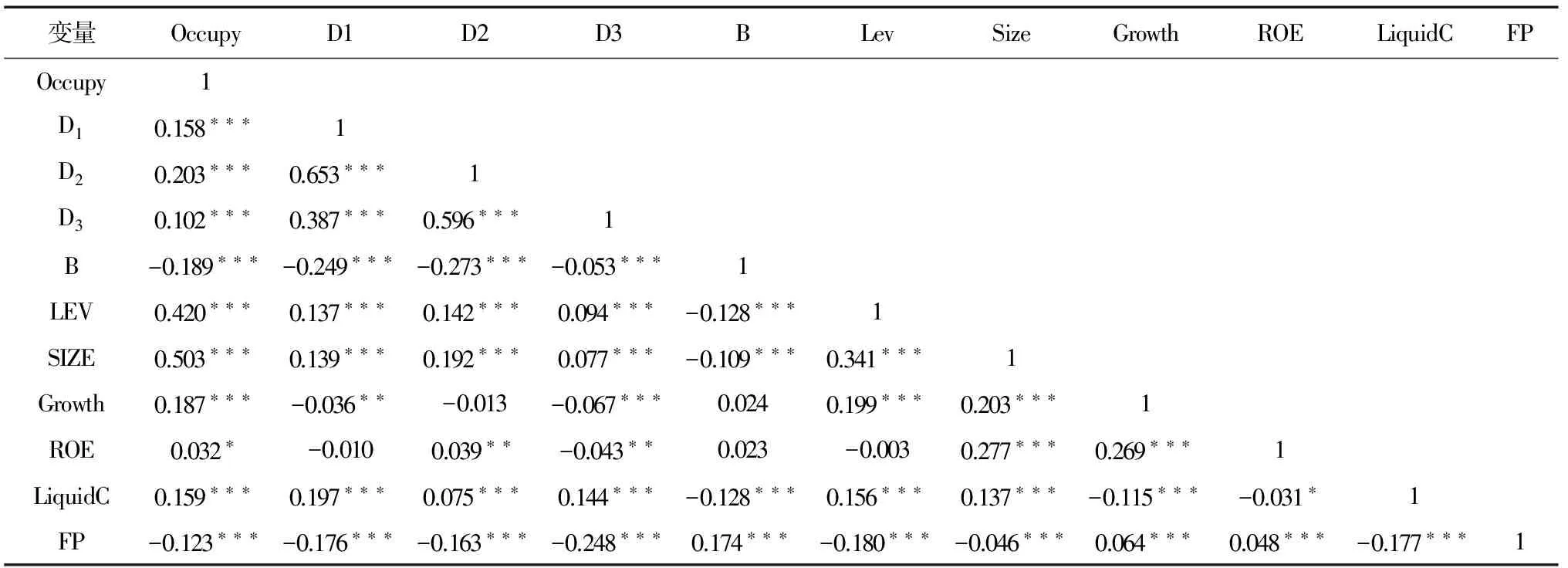

主要变量的相关性分析结果见表3,终极控股股东侵占型关联交易与两权分离控制变量D1的相关系数为0.158,说明终极控股股东的控制权与现金流权的分离对终极控股股东利益侵占行为有着促进作用,即两权分离控制变量与终极控股股东利益侵占呈显著的正相关关系;终极控股股东侵占型关联交易与两权分离度变量D2、D3的相关系数分别为0.203和0.102,说明终极控股股东的控制权与现金流权的分离程度越大,终极控股股东利益侵占行为发生的可能性越大,即两权分离度与终极控股股东利益侵占呈显著的正相关关系;终极控股股东侵占型关联交易与股权制衡度B的相关系数为-0.189,说明股权制衡度与终极控股股东侵占型关联交易呈显著的负相关关系。且上述各个模型中所涉及的自变量之间的相关系数远小于0.3,说明自变量呈现弱相关关系,由此,上述模型各自变量之间基本不存在严重的多重共线性。

表3 主要变量的相关性分析

注:表中***,**,*分别代表在1%,5%,10%的水平上显著

(三)回归结果分析

在控制了其他影响终极控股股东对上市公司进行侵占型关联交易的变量的情况下,采用多元回归依次检验本研究提出的3个假设,从表4的模型(1)—模型(3)可以看出,在控制了其他影响终极控股股东进行侵占型关联交易的因素下,终极控股股东侵占型关联交易与两权分离控制变量D1的回归系数为0.342,说明两权是否发生分离与终极控股股东利益侵占呈显著的正相关关系;终极控股股东侵占型关联交易与两权分离度变量D2、D3的回归系数分别为0.0229、0.0753,说明两权分离度的大小与终极控股股东利益侵占呈显著的正相关关系;反映终极控制股东两权分离程度的3个指标均与终极控股股东侵占型关联交易正相关。模型(1)、模型(2)中两权分离特征与侵占型关联交易额在1%的水平上显著,模型(3)中的调整后的R2值为0.381,说明该模型的拟合优度较好,假设1-3得到验证,这说明随着控制权和现金流权分离程度的增加,终极控股股东侵占上市公司利益的动机越强,终极控制股东两权分离程度对其侵占型关联交易具有显著的正向影响。从表4的模型(4)—模型(6)可以看出,终极控股股东侵占型关联交易与股权制衡度股权制衡与前述变量的交叉项的回归系分别为-0.0157、-0.0597和-0.0056,说明股权制衡度与终极控股股东侵占型关联交易呈显著的负相关关系。 这说明,当随着其他股东对终极控股股东制衡力量的加强,终极控股股东进行侵占型关联交易时所面临的机会越少、难度越大。因此,较强的股权制衡度能够有效制约终极控制股东侵占型关联交易获取私有收益的行为的发生,股权制衡度对由于两权分离而产生的终极控股股东利用侵占型关联交易侵占上市公司的能力具有抑制作用。由此,假设4得到验证。

表4 多元回归分析

注:表中***,**,*分别代表在1%,5%,10%的水平上显著

(四)稳健性检验

以有效控制权比例20%为标准重新筛选得到4265个样本,再次回归分析进行稳健性检验。从表5的模型(1)—模型(3)可以看出,在控制了其他影响终极控股股东进行侵占型关联交易的因素下,终极控股股东侵占型关联交易与两权分离控制变量D1的回归系数为0.339,说明两权是否发生分离与终极控股股东利益侵占呈显著的正相关关系;终极控股股东侵占型关联交易与两权分离度变量的回归系数分别为0.0231、0.0742,说明两权分离度的大小与终极控股股东利益侵占呈显著的正相关关系;反映终极控制股东两权分离程度的3个指标均与终极控股股东侵占型关联交易正相关。模型(1)、模型(2)中两权分离特征与侵占型关联交易额在1%的水平上显著,模型(3)中的调整后的R2值为0.379,说明该模型的拟合优度较好,假设1-3得到验证。从表4的模型(4)—模型(6)可以看出,终极控股股东侵占型关联交易与股权制衡度股权制衡与前述变量的交叉项的回归系分别为-0.0157、-0.0586和-0.0057,说明股权制衡度与终极控股股东侵占型关联交易呈显著的负相关关系。 再次回归的检验结果证实最初研究假设,说明有效控制权标准越高,终极控制人对公司的控制能力越强,模型的稳健性较强。

表5 多元回归分析

注:表中***,**,*分别代表在1%,5%,10%的水平上显著

五、实证结论

笔者从我国民营上市公司的控制权和现金流权角度出发,研究两权分离的控制结构是否存在侵占效应,实证分析得到如下结论:(1)我国民营上市公司普遍采用控制权和现金流权两权分离的控制结构,研究样本中统计得出两权分离民营上市公司占67.8%,两权分离控制结构下的上市公司通过侵占型关联交易方式,谋求控制人私有利益最大化。且净资产收益率与侵占型关联交易呈显著负相关关系。(2)从民营上市公司的控制权和现金流权角度看,控制权侵占效应以现金流权为支撑,以关联交易方式攫取上市公司收益;终极控制人的控制权和现金流权偏离程度越大,越会攫取更多的私有收益来补偿超额控制权成本,即当终极控股股东控制权与现金流权的偏离程度越大时,侵占型关联交易行为发生的概率越大。(3)股权制衡度对缓解终极控制人和中小股东代理冲突具有重要作用。股权制衡度越高,越有利于抑制终极控制人的侵占行为。因此,民营上市公司治理应适当引入制衡性股东,包括适当增加大股东的数量、增加独立董事的比例等,通过股东之间的制衡来保护中小投资者的利益。随着民营上市公司经营效益的提升,控股股东侵占型关联交易量也会随之加大,除了内部股东制衡之外,更应该加强外部监管。

[1]佟岩.控股股东影响关联交易的博弈分析[J].经济与管理研究,2010(2):25-30.

[2]刘孟晖.内部人终极控制及其现金股利行为研究——来自中国上市公司的经验证据[J].中国工业经济,2011(12):122-132.

[3]余明桂.控股股东、代理问题与关联交易:对中国上市公司的实证研究[J].南开管理评论,2004(6).

[4]陈晓.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(4).

[5]蔡卫星,高明华.终极股东的所有权、控制权与利益侵占——来自关联交易的证据[J].南方经济,2010(2):28-41.

[6]张学勇.终极控制权、外资持股与隧道输送[J].经济理论与经济管理,2010(6).

[7]陈金勇,汤湘希,赵华,等.终极所有权结构差异、两权分离程度与自主创新[J].山西财经大学学报,2013(10):81-91.

(责任编辑:魏 霄)

Equity Restriction, Characteristics of Both Rights and Encroachment of Interests——Evidence From Encroachment Type Connected Transactions of Private Listed Companies

SONG Huijing, WU Gaobo, ZHAO Donghui

(FinanceDepartment,ShandongUniversityofScienceandTechnology,Qingdao266590,China)

Based on the 4761 observed values of private listed companies from 2005 to 2015, this paper examines the influence of control rights of ultimate shareholders, cash flow rights and deviations from the two rights on the encroachment of interests of companies. Furthermore, The Regulatory Effects of the Relationship between characteristics of both rights and encroachment of interests are researched. The results show that: for the private listed companies, the control rights and separation of two rights are positively related to encroachment of interests; there is a negative correlation between cash flow and encroachment of interests; equity balance has a significant regulatory effect on the relationship in of both rights and encroachment of interests.

cash flow right; control right; check and balance of stock right; occupation type related party transactions

2016-05-14

宋慧晶(1982—),女,山东威海人,山东科技大学财务处会计师;吴高波(1964-),男,山东威海人,山东科技大学经济管理学院副教授,硕士生导师.

F276.5

A

1008-7699(2017)01-0073-09