新常态下民办高校教育经费监管体系构建

2017-01-11季红霞

季红霞

(南京理工大学 紫金学院,南京 210046)

新常态下民办高校教育经费监管体系构建

季红霞

(南京理工大学 紫金学院,南京 210046)

新常态下,财政对教育经费的投入增长空间收窄,教育质量的提高也需要多元教育投入的结构改革,更需要加强对既有教育经费的监管,以保证有限教育经费的使用效率和效果。民办高校因其资金来源的不同,其教育经费的监管也因此不同。通过比较民办高校与公办高校教育经费监管,从政府、社会和民办高校自身三个维度提出构建新常态下我国民办高校教育经费监管的立体体系,并进一步提出建立和实行监管体系的要点。

民办高校;教育经费;监管体系

0 引言

新常态下,我国的经济发展增速趋缓,财政对教育经费的投入增长空间收窄。从高等教育的发展而言,健康教育生态的形成需要多元的教育投入机制。因此,民办高等教育的发展迎来了前所未有的机遇,但也对民办高等教育的规范和内涵发展提出了更高的要求。新时期加强民办高校教育经费的监管,对于我国民办高校的可持续发展乃至教育生态的健康都有着深远的意义。

1 民办高校与公办高校教育经费监管体系的比较

我国民办高校是随着教育大众化的进程而不断发展壮大的,是教育改革的产物,民办高校的发展为我国教育大众化顺利进行作出了不可替代的贡献。截 止2014年,全国在校本专科人数为2548万人,其中民办高校人数为587万人,占全部本专科人数的23.04%。然而,与民办高校指数级发展速度不相称的,是民办高校经费监管的严重滞后。民办高校要想得到长足的发展,需要学习和借鉴国内外先进的监管理论和经验,以充分发挥社会资本的效率和效果。对于教育经费的监管及监管体系的建设,从政府、学者和实务界都很重视。2014年8月15日教育部会计司通过中国教育报提出《落实主体责任 强化经费监管》的要求[1];王春举(2014)[2]等从1个目标、2项监督、3项协同、4项保障构建了高校经费监管基本框架;北京大学雷洋昆(2013)[3]从落实经济责任、推动内控建设、资源整合管理、内部审计建设和人才队伍建设五个方面提出强化监管建设的路径。但专门针对民办高校的教育经费监管研究并不多。下面通过与公办高校经费监管的比较来详细认识民办高校的经费监管情况。

1.1 民办高校教育经费外部监控不如公办高校

一方面,民办高校教育经费的财政监控不如公办高校。公办高校由于其经费来源主要是财政拨款,因此受到财政的严格监控,如必须编制和执行部门预算,实行政府采购、国库集中收付等。民办高校的经费主要来源于社会资本的投入和学费收入,而非财政拨款,故财政监控不如公办高校。另一方面,民办高校外部的审计监察和主管部门监督不如公办高校。教育主管部门、国家审计和监察构成了公办高校教育经费严格的外部监管体系。特别是十八大以来,国家持续反腐倡廉教育活动,把公办高校的教育经费置于“不敢腐”的监管环境中。当前,教育主管部门、国家审计和监察的对象也主要是行政事业单位的公共财政资金和权力,民办高校不在其列。

1.2 民办高校教育经费内部监控不如公办高校

首先,民办高校内部监管的队伍建设不如公办高校。民办高校资金来源主要是灵活多变的民营资本,承袭了民营经济“人治”大于“法治”的现象,领导层监管建设的意识不强。民办高校在具体监管体系的建立上,财务队伍是推动建设和完善的核心力量,但出于成本的考虑,财务人员的配备普遍数量偏少、素质偏低,有限的人力只能应付日常财务核算,不具备建立健全监管体系的条件和能力。民办高校内部不相容岗位难以分离,相互制衡的监管机制难以建立,内部监管实际上处于缺失状态,这与公办高校在长期的发展中形成的规范制衡的内部监管体系有着很大的差距。其次,民办高校监管机构设置不如公办高校。《民办教育促进法》第十九条规定:民办学校应当设立学校理事会、董事会或者其他形式的决策机构。民办高校实行董事(理事)会领导下的院长负责制。董事会是决策机构,院长负责执行董事会的决策,那么,董事会的决策和院长的执行过程如何进行内部监督和评价?《民办教育促进法》没有规定。《国家中长期教育改革和发展规划纲要(2010~2020)》第十四章第四十四条规定:完善民办学校法人治理结构。民办学校依法设立理事会或董事会,保障校长依法行使职权,逐步推进监事制度。目前而言,绝大部分民办学校没有设立对董事会、院长、高级管理人员和学院管理实行监督的监事会或是监事会形同虚设,也没有对具体经济业务和行政事务及相应的执行人实行监督的内审机构和纪委、监察机构。

从江苏省55所本专科民办高校的门户网站查询,能够查到组织机构设置相关内容的有45所。从职能部门设置看,有35所在组织机构设置中未提及纪委、监察、内审的任一职能,占所调查高校的63.64%;单独设置了纪委或纪检监察职能的有11所,占比为20%;同时设置了纪委、监察、内审的只有1所,占比1.82%;单独设置内部审计的2所,占比3.64%。从治理层面看, 有董事会(或理事会)介绍的12所,但未见其中有关于审计委员会等专业委员会或职能的介绍;有监事或监事会介绍的3所。同时设置了纪委、监察、内审和监事会的一所也没有(详见图1)。内部审计机构和职能的缺失,使得民办高校的决策和运行机制缺少了内部监督机制的保驾护航,这与公办高校内部普遍形成的纪委、监察、内审等全面监督的监管体系形成鲜明的对比弱势。

图1 民办高校内部监管机构设置情况明细

1.3 民办高校教育经费信息公开不如公办高校

财务信息公开是最好的防腐剂,是推动高校依法办学、依法理财的重要举措,是促进高校教育经费使用管理公开、透明的重要途径,是强化社会监督作用的重要内容。教育主管部门非常重视财务信息的公开。2010年4月6日,教育部发布《高等学校信息公开办法》(教育部令第29号);2013年8月19日,教育部发布《教育部关于进一步做好高等学校财务信息公开工作的通知》(教财函〔2013〕96号);2014年7月25日,教育部发布《高等学校信息公开事项清单》。这些文件都忽略了民办高校,加上民办高校自身存在诸多不规范,也不愿意主动进行信息公开,民办高校教育经费信息公开的程度远不如公办高校规范完整。

2 民办高校教育经费监管体系构建

王竹泉(2008)[4]指出:会计监督是一个开放性的人造系统,是人为设计和干预的结果,并且随着环境的变化,会计监督的结构也应发生变化。1999年修订后的《会计法》构建了以国家会计监督、社会审计监督和单位内部监督三位一体的会计监督体系。教育经费的监管是会计监管的一部分,常规的会计监管的方式同样适用于高校教育经费的监管。鉴于高校提供的是具有公益性质的“教育服务”,对于教育提供者本身提出了更高的要求,对民办高校教育经费监管体系构建应当体现传统的监管体系框架与民办高校自身业务的有机融合。

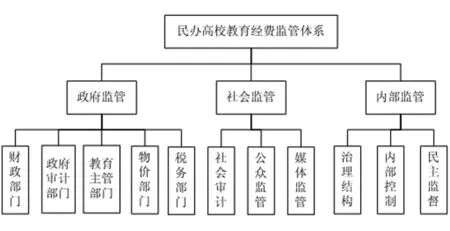

2.1 民办高校教育经费监管体系[5]

民办高校教育经费监管体系的构建如图2所示。

图2 民办高校教育经费监管体系

2.2 监管体系的具体内容

2.2.1 政府监管体系的内容

财政部门:应建立统一的体现民办高校核算和监督特征的财务制度和会计制度。目前,民办高校尚无统一的财务制度和会计制度,各民办高校会计核算所依据的会计制度各不相同:有依据《民间非营利组织会计制度》的;有依据《高等学校会计制度》的;有依据《小企业会计制度》的;有依据各地方颁布的会计制度的……会计核算依据的制度不同,其核算结果也不同,这对于民办高校横向的可比性和纵向的统一管理都是不利的。

政府审计部门:随着政府对民办高校的财政支持越来越多,以及民办高校纵向科研的发展,政府审计也需要对该部分的财政资金实施必要的审计监督。另一方面,也是形成一个由外而内的监管倒逼机制,强化民办高校规范办学的意识。

教育主管部门:应明确对于民办高校进行业务指导和监督的对应部门,以避免民办高校总是被主管部门“遗忘”。同时,应加强针对民办高校的制度建设,以实现对民办高校监管的“依法治校”。比如,教育部正在制定《教育部直属高校内部控制制度》,那么,民办高校的内部控制要不要建设?如果需要,那依据什么来建设?事实上,民办高校由于治理结构的特殊性,更需要加强内部控制的建设。美国的高校都需要对内部控制进行专门的审计并出具审计报告[6]。

物价部门:从收费项目和标准方面实施对民办高校教育经费的监管,以防违法违规乱收费。

税务部门:从税收管理的角度对民办高校实施经费监管。当然,由于民办高校是教育公益事业的组成部分,税务部门也需要会同相关政府部门进一步明确对民办高校的税收优惠政策并优化对民办高校的税收服务,以促进社会资本对民办教育投资的热情和现有民办高校的税务规范,充分体现规范和扶持并举。

2.2.2 社会监管体系的内容

社会审计:应对民办高校的年度财务报告进行审计并出具意见;对民办高校的出资进行鉴证;对民办高校专项经费进行审计等等。此监管环节应注意事务所的资格遴选和对事务所进行关于高校财务的培训,以合理保证审计不是流于形式。

公众监管:公众监管的前提是信息的充分公开和批露。故此,于政府层面,应明确民办高校信息公开和批露的具体内容和方式;于民办高校,应主动公开和批露相关信息,接受公众监管。由此取得公众的信赖,亦可以提高民办高校自身的品牌和公信力。

媒体监管:指新闻媒体运用各种媒介,将民办高校的相关情况置于公众的监督之下。它既能保障公众的利益不受侵犯,也能约束民办高校管理者的行为。

2.2.3 高校内部监管

治理结构:1993年12月,《中华人民共和国公司法》发布,会计监督作为公司治理结构的重要组成部分纳入法制化轨道。民办高校需要不断优化其治理结构,以促进形成科学决策、高效运行和有效监督机制的形成。高校是典型的利益相关者组织,治理本身是权力和利益的平衡,优化民办高校的治理结构,尤其需要有一套平衡管理当局权力的制度设计。

内部控制:目前,由于外部缺少专门针对民办高校的内部控制制度,内部缺乏建立健全内部控制的意识和能力,民办高校的内部控制非常薄弱。民办高校需要根据内部控制相关理论和民办高校的实际情况建立适合其特点的内部控制,并建立起以自律为基础、自律和他律相结合的评价和问责机制,充分发挥预算管理的效用,以合理保证教育经费监管的事前、事中和事后的有效监管,合理保证民办高校资产的安全、资源的有效利用和学校战略目标的实现。

民主监督:民办高校需要建立和完善工会、共青团、教代会、学生会等群众组织的监督职能,以保障广大教职工和学生的根本利益。

3 建立和实行民办高校教育经费监管体系的要点

3.1 领导重视是前提

民办高校教育经费监管体系的建立和实行是一个系统工程,没有外部主管部门和民办高校管理当局共同的重视是无法推动完成的。民办高校是教育改革的产物,建立适合民办高校的教育经费监管体系也是深化教育改革的重要举措。而教育改革的深化必须在相关主管部门和民办高校自身领导的高度重视下才可能推进和完成。尤其是对民办高校管理当局而言,监管体系的建立一定程度上也是对民办高校管理者权力的监督,推进监管体系建设更需要民办高校管理当局有刮骨疗伤的认知和勇气。

3.2 监管机构的健全是基础

不管是外部监管,还是内部监管,民办高校的教育经费监管在机构设置上均没有明确有效的监管部门和实施的人员,民办高校教育经费监管没有组织机构和专业人员的保证亦是无缘之水,无本之木。

3.3 法制完善是保障

“依法治校”的前提首先是要有明确的法规。从外部法规看,过去的《民办教育促进法》和《民办教育促进法实施条例》对于“合理回报”和“产权”等核心问题均未给出明确的界定[7],2016年11月第三次提交全国人大审议的《民办教育促进法》终于获得通过,民办教育的分类管理在法律层面得到确认,但新法能否落实,能否真正促进民办教育发展,还取决于后续制定和出台的实施细则和配套措施;民办高校没有统一适用的会计制度;民办高校内部控制建设没有明确的规范和要求等等。从内部制度看,民办高校内部也鲜有有效的经费监管相关制度。只有完善民办高校外部和内部的相关法规和制度,民办高校教育经费监管才能真正得到法制的保障。

3.4 队伍建设是关键

再完美的制度得不到正确有效的执行也不能发挥其应有的作用,而教育经费监管具有很强的专业性,需要足够的专业化的人才队伍的配备,以保证已有的制度得到落实和动态的完善。这在目前民办高校专业人才数量和质量都欠缺的情况下则显得尤其必要和关键。

[1] 教育部财务司.落实主体责任,强化经费监管[N].中国教育报,2014-08-15(3).

[2] 王春举,陆秋平.我国高校经费监管体系框架设计研究[J].四川师范大学学报:社会科学版,2014(3):100-106.

[3] 雷洋昆.新时期高校教育经费监管的路径探索[J].教育财会研究,2013(5):38-40.

[4] 王竹泉,毕茜茜.改革开放30年会计监督的发展与创新[J].会计研究,2008(7):17-24.

[5] 杜玮薇.中国高等教育经费监管机制研究[D].昆明:云南财经大学:2014.

[6] 王守军,刘景,杜育红.美国高校经费监管的主要做法与启示[J].教育财会研究,2014(2):3-8.

[7] 季红霞.民办高校投资“合理回报”与教育经费监管[J].财会月刊,2016(8):53-55.

(责任编辑:贺 兰)

The Construction of the Educational Funds Supervision System in Private Colleges under the New Normal

JI Hong-xia

(Zijin College, Nanjing University of Science and Technology, Nanjing 210046, China)

Under theNew Normal, the growing pace of educational fund allocated from fiscal investment is getting slower; however,the improvement of educational quality needs structural reform based on multiple educational investments, as well as the supervision on current educational funds to ensure high efficiency and desirable effect with limited educational funds. Different sources of financing require a different supervision system accordingly.By comparing private and public universities' educational funds supervision practices, this paper constructsa three-dimensional educational funds supervision system for private colleges from the aspects of government, society and private college itselfand puts forward some vital points in establishing and practicing educational funds supervision system.

private colleges, educational funds, supervision system

2016-09-08

江苏省高校哲学社会科学基金项目 (2015SJA003)

季红霞(1971-),女,江苏泰兴人,高级会计师,主要从事民办教育财务研究。

G475

A

1009-7961(2016)06-0078-04