统计套利实例研究

2017-01-09楚菲菲

俞 博,楚菲菲

(兰州财经大学,甘肃 兰州730020)

统计套利实例研究

俞 博,楚菲菲

(兰州财经大学,甘肃 兰州730020)

随着我国融资融券交易的启动,股票市场的做空机制不断完善,这为统计套利的实施提供了巨大的便利。股市剧烈震动下,通过统计套利的方法可以控制风险,实现跨期套利。通过技术手段分析数据,运用协整的策略对选取的四个行业进行了实证分析,分别是银行、证券、保险、纺织,最后选取了配对系数最高的建设银行和农业银行进行实证分析。研究过程中,经过ADF单位根检验、E-G两步法协整检验和残差分析后,得出相应的跨期套利模型,并给出相应的套利操作办法,即建仓、平仓、止损的具体操作时刻表。最后,实证检验统计套利策略的市场绩效。

统计套利;协整方法;银行股票

1 概述

众所周知,2015年下半年,中国股市再次如同2007股灾一样给全体股民上了一课。随着2014年 7月到2014年12月阶段的蓝筹股革命,即“一带一路”战略的酝酿和提出,使得中国股市大盘在短短几个月之间上涨幅度高达一千多点,蓝筹股整体进入快速拉升阶段,新一轮的牛市到来,如图1所示。

图1 股票走势图

而在2015下半年大盘指数极速下拉导致众多绝大多数中国股票大涨大跌,此间中国股市极速缩水,资本大量流出,整个股市表现出低迷状态。众多股民出现巨额亏空。量化投资在2014年广受注视,而统计套利方法又属于量化投资的重要部分。而在2010年4月融资融券政策的广泛推广,为统计套利提供了一个很好的可实行平台。再者证券公司拉低了融资融券的门槛和开户交易的日期的限制,又再次推动了统计套利的发展,这不得不说是市场趋于成熟的一种有利的表现。

2 分析方法

Hogan,R.Jarrow和M.Warachka等(2004)对统计套利进行了精确的数学定义,他们强调统计套利是最具有零初始成本,自融资的交易策略。用V(t)表示在t时刻的累计收益,以无风险利率折现的现值为v(t),,v(t)应满足如下条件:

(1)v(0)=0

(2)limt→=Ep[v(t)]>0

若则由于在同一市场中,任何一只股票都与市场基准指数存在一定的相关性,故而其两者股票之间也存在这一定的相关性。如果两支股票存在长期的协整关系,则公式可以表示为其中,εt是平稳的。

其中重点分析的是对残差的判断,在做模型之前,我们首先须要检验的是残差是否平稳,只有残差平稳,两只股票之间才会存在长期的协整关系。对于残差进行自相关、异方差检验,可能采用ARMA或者ARCH模型进行滤波,最后通过正态性检验之后,我们从残差中提取两者之间的股票信息,进行探究两者股票之间的信息。

3 实证分析

3.1 股票选取

选取了包括银行业、纺织制造业、保险业、证券业四个板块内全部股票从2014年1月2日至2015年12月31日全部股票数据进行配对,通过分析行业内包括个股股价、对数股价以及每日的收益率之间的相关性关系,选取相关性较高的股票对进行单整检验,通过单整检验的股票对进行协整检验,找出来配对率最高的股票对。

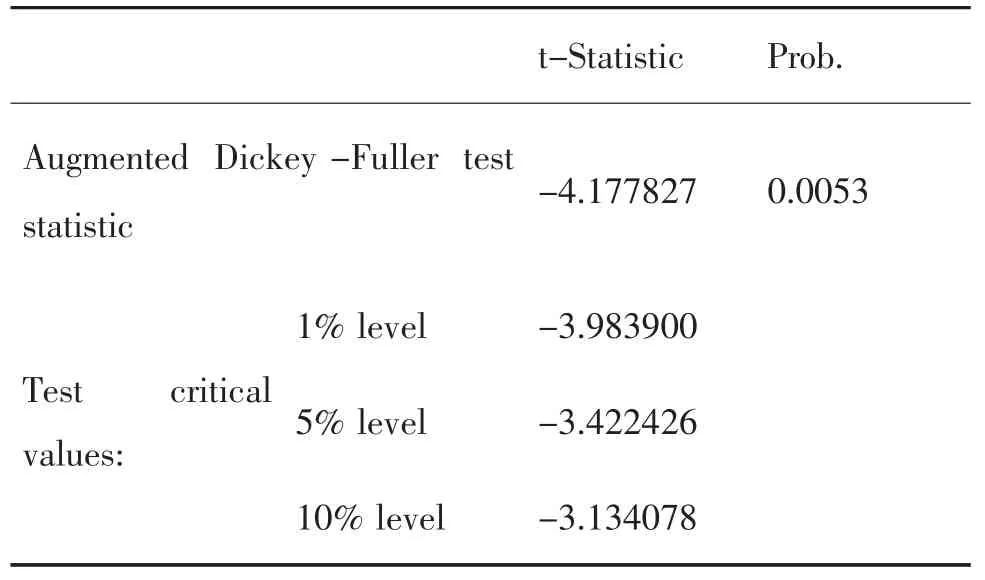

通过对此四个板块的股票进行检验发现,一阶差分后各支股票基本都能保持平稳,对一阶差分之后进行最小二乘法回归得到较好地配对信息,通过相关性的重点信息排除其他三个行业后,通过对银行业的阈值(0.990,0.990,0.850)进行分析我们的到了一组相关性最高的股票即建设银行与农业银行。其相关性见表1:

表1 建设银行和农业银行股票对相关性

此时我们仍以建设银行和农业银行为例做最小二乘回归得到:

其中lnJS表示建设银行的对数值,lnNY表示农业银行的对数值,残差值为εt。

由式(1)移项,得残差值为式(2):

对残差值进行平稳性检验,得表2:

表2 残差平稳性检验

由表2可知,残差通过了平稳性检验,说明建设银行和农业银行的股价之间存在着协整关系。我们通过公式计算可得出其残差的数据,在此模型中主要分析的即是残差项所反映出来的信息。通过这些信息,可以找到两者股价之间的不正常变化,而又是通过这些关系,才有了我们的套利机会。

3.2 模型建立与分析

根据《上海证券交易所融通证券出借交易实施办法(试行)》第三十九条规定:出借人申报数量应当为100股(份)或其整数倍,最低单笔申报数量不得低于1万股 (份),最大单笔申报数量不得超过100万股(份)。故在进行套利分析是使用的是最低单笔申报数量即1万股,故根据协整关系公式和套利组合关系(1:1.127):买入8800股建设银行股份,卖出10000股农业银行股份:买入11300股农业银行股票,卖出10000股建设银行股份。

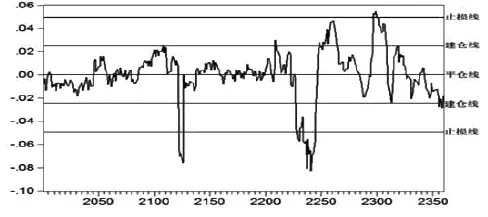

在进行套利操作的过程中,建仓线我们将其定义为上下ετ线,而在上下2ετ线我们将其定义为止损线。因为标准差是,即平时日常的价差的收益率变动在标准差范围内,当超出一倍标准差的时候,即出现套利机会,进行建仓;而当超出二倍的标准差范围外时,即我们无法掌控的阶段,故我们在此线处止损,在残差线回复到零均值线时,进行平仓操作。但若果残差项直接由平仓与建仓区间跳到相应的上侧或下侧止损线外的区间,是没有出现建仓信号的表示,故在此情况下不用且不能建仓,平仓、建仓、止损线如图2所示:

图2 套利示意图

本文使用的融资融券费率是使用2014年2月21日齐鲁证券公布的8.60%/年,通过分析残差项所提供的信息,进行套利组合分析,并计算盈利及其成本

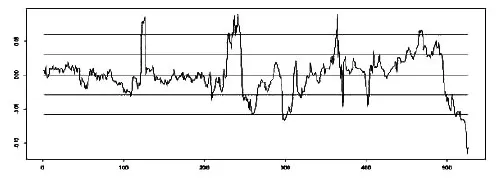

图3 实例残差序列图

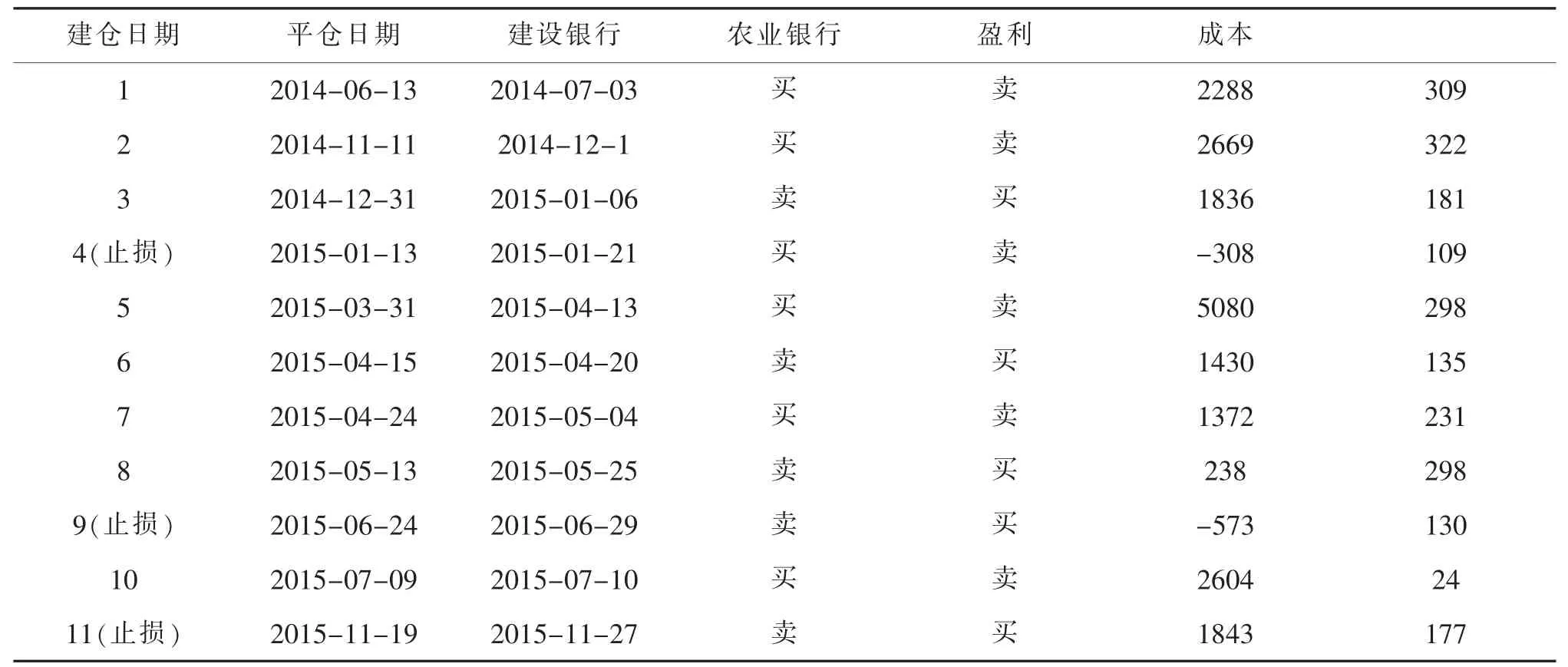

由图2和图3可知,残差序列图和残差值可确定建仓的时间,在残差值到达平仓时进行与建仓相反的操作,进行平仓。但进行实际操作的过程中,有些残差线是直接由建仓线和平仓线所确定的区间直接进入到止损线以外的区间内,是无需进行操作的。下面我们用表格更清晰的表达建设银行和农业银行建仓平仓的时间。见表3:

表3 实例套利操作

4 结论与说明

本次股票交易剔除股市剧烈震动的影响,减少了买卖股票时所承担的风险,是一次比较合理的套利机会。表3所指的盈利是在套利组合的情况下获得的盈余,而成本主要来自于融资融券所产生的费用。本文使用的融资融券费率是使用2014年2月21日齐鲁证券公布的8.60%/年,因为进行套利操作是从2014年年初开始,故选取此融资融券费率来进行成本计算。在2014年1月2日至2015年12月30日,进入套利区间的总次数为11次,其中成功的次数为8次,中途止损3次,在确定价差线相交于建仓线后,进行建仓操作盈利的成功率为73%,说明建设银行和农业银行的按照本模型的操作成功率很高。由于套利所出现的次数少,我们必须抓住每一个可以操作的机会,进行计算其盈利的大小,及其成本数。

必须说明的是在 2015年 5月 13日至 2015年5月25日的操作过程中,出现了成本大于盈利的情况,这并不是否定模型的操作,而是因为这次操作时间长,同时套利盈利过小造成的,模型本身是检测股票对之间有没有跨期套利的机会,出现建仓和平仓机会时成功至结束是否盈利。而在实际造作过程中,需要考虑到融资融券的成本问题故出现了上述问题,此问题并没有否定模型的准确性,相反的说明此模型的真实性。通过经验可知,上述问题是极少出现的,并没有这么高的频率出现这样的情况。说明在农业银行和建设银行的股票之间通过本模型的操作,能够获得跨期利润。在进行买卖操作的过程中,我们将模型的盈利作为本模型研究的重点,对于上述问题的出现,是概率较小的,在实际操作过程中,我们对其出现确实按照本模型的建立获取的了相应的盈利,这体现了模型的准确性。

[1] 丁鹏.量化投资-策略与技术[M].北京:电子工业出版社,2012.

[2] 方昊.统计套利的理论模式及应用分析-基于中国封闭式基金市场的检验[J].统计与决策,2005,(6):14-16.

[3] 仇中群,程希骏.基于协整的股指期货跨期套利策略模型[J].系统工程,2008,12:26-29.

[4] 吴振祥,陈敏.中国股票市场若有效性的统计套利检验.系统工程理论与实践[J].2007,92-98.

[5] 韩广哲,陈守东.统计套利模型研究-基于上证50指数成分股的检验[J].数理统计与管理,2007,26(5):908-916.

[6] 巩萌,王未卿.股指期货跨市套利的实证分析-基于沪深300指数期货和恒生指数期货[J].财会月刊.2012(15):19-22.

[7] 安云博.关于协整的统计套利[J].时代金融.2013第8期下旬刊:235-236.

[8] 张珊珊.基于协整的统计套利模型在融资融券市场下应用研究[D].山东:山东大学,2014.

[9] 王粹萃.基于协整方法的统计套利策略实证检验[D].吉林:吉林大学,2007.

F832