国际金融新旧秩序下股市波动溢出效应的比较

2017-01-09石盈芳孔玉生江苏大学财经学院江苏镇江212013

苗 晴,石盈芳,孔玉生(江苏大学 财经学院,江苏镇江 212013)

国际金融新旧秩序下股市波动溢出效应的比较

苗 晴,石盈芳,孔玉生

(江苏大学 财经学院,江苏镇江 212013)

文章利用GARCH(1,1)模型和Granger因果检验,比较分析了国际金融新旧秩序下美国、英国、日本、中国香港和中国内地股票市场指数收益序列的波动溢出效应及其传导路径。研究表明:在国际金融旧秩序下,英国股市向其他股市有不同程度的波动溢出,美国是股市波动风险传导的终点;在国际金融新秩序下,中国内地股市从波动溢出传导路径中退出,同时其他传导路径的波动传染效应发生不同程度的降低。

国际金融新旧秩序;股市;波动溢出效应;GARCH簇模型;Granger因果检验

0 引言

进入21世纪以来,随着经济全球化和金融自由化的发展,金融风险在世界金融体系中的传播速度加快,在股市上的典型表现就是波动溢出效应。研究国内外股市的波动溢出及其传导机制,对于新常态经济形势下我国金融市场深化体制改革具有十分重要的理论价值和现实意义。

近些年来国内外学者在衡量金融市场波动溢出效应时一般采用GARCH簇计量模型,主要关注两个方面:一是发达金融市场与新兴金融市场间的风险溢出研究[1-4],二是金融危机前后金融市场间波动传导与溢出的比较研究[5,6],多数结论认为:近年来全球主要股市间存在较强的波动溢出,新兴市场与发达市场间的联动性加强。但对于新常态经济背景下的股市波动研究较少,对国际金融新旧秩序下股市间波动溢出的比较研究则尚未看到。本文以2012年9月6日作为划分国际金融新旧秩序的分界点,采用GARCH簇计量模型和Granger因果检验对国内外主要股市间的波动溢出及其传导路径展开实证研究,探讨国际股市波动特征及其发展演变,为我国宏观金融政策的制定提供依据。

1 研究模型与方法

1.1 波动率模型——GARCH模型

标准的GARCH(1,1)模型的基本形式为:

式(1)中,σt2和σt2-1为第t期和第t-1期方差,μt2-1为滞后一期的随机误差项,ω为常数项,α和β为变量系数。系数α和β反映当前波动对于以前波动水平的依赖程度,而α+β则反映了波动的持续性。

1.2 非对称GARCH模型

1.2.1 TARCH模型

该模型定义的条件方差方程为:

式(2)中,It--1是个虚拟变量,当市场中有好消息时,μt-1>0,It--1=0;反之,当市场中有坏消息时,μt-1<0,It--1=1。只要γ≠0,就存在非对称效应,γμt2-1It--1称为非对称效应项。方程表明条件方差σt2依赖于前一期的残差平方μt2-1和前一期的条件方差σt2-1的大小。好消息和坏消息对条件方差有不同的影响:好消息只有一个α倍的冲击,此时不存在非对称项;坏消息有(α+β)倍的冲击,存在非对称项。如果γ>0,说明存在杠杆效应,非对称效应的主要效果是使得波动加大;如果γ<0,非对称效应的作用是使得波动减小。

1.2.2 EGARCH模型

该模型定义的条件方差方程为:

式(3)中,ln(σt2)为条件方差的对数,由于该条件方差是对数形式,不是二次的,因此其预测值一定非负。只要γ≠0,就存在非对称效应。只要γ<0,就存在杠杆效应。

1.3 Granger因果检验方法

Granger因果检验是用来分析两个序列间的因果关系是否存在,主要看当期的变量Y能在多大程度上被以前的变量X所解释,以及加入变量X的滞后期后,是否会提高对变量Y的解释能力。如果X对预测Y有帮助,或者X与Y的相关系数在统计上显著,那么变量Y就是由变量X“Granger”引起的;反之亦然。

Granger因果检验通过检验一个变量的滞后变量是否可以放入其他变量的方程中,如果该变量受到其他变量滞后期的影响,则称两个变量间存在Granger因果关系,其中滞后期的选择根据AIC和SC准则来确定。

2 实证分析

2.1 样本选取与数据预处理

本文选取道琼斯工业平均指数(DJIA)、香港恒生指数(HSI)、日经225指数(N255)、伦敦金融时报100指数(FTSE100)和沪深300指数(CSI300),分别作为美洲(AM)、亚太(AP)、欧非中东(EMEA)和大中华地区(GC)的股市代表,以各股指日收益率数据作为分析对象。样本期为2010年1月4日至2015年3月31日,其中,第一阶段为2010年1月4日至2012年9月5日,第二阶段为2012年9月6日至2015年3月31日。剔除各地区节假日不一致导致的非共同À易日,共得到1154个À易日数据,其中,第一阶段587个À易日数据,第二阶段567个À易日数据。为了有效避免金融时间序列的异方差性,在实证分析之前对原收益率序列做对数差分处理,具体为:

式(4)中,Ri,t表示第i个指数在第t日的对数收益率,Pi,t表示第i个指数在第t日的收盘价。考虑到地区之间的时差,取t-1作为美国股市À易日,而t作为其他股市À易日。数据来源于锐思金融数据库和网易财经,对数据的处理采用Eviews8.0和Excel2007。

2.2 描述性统计分析

表1中数据显示:从均值来看,相比旧金融环境,各股市在新金融环境中,收益率均得到较大幅度的提高,美国、中国香港、日本、伦敦和中国内地的股市收益率分别上涨50%、267%、450%、625%、238%。从标准差来看,新旧金融环境相比,除日本股市略微上升、中国内地股市持平外,其余股市均降低,表明股市收益率均值的代表性呈增强趋势。从偏度、峰度和J-B统计量来看,在两种环境下,各股市收益率均显著异于正态分布,存在明显的“尖峰厚尾”现象。从自相关检验来看,在5%的显著性水平下,序列LBQ统计量表明,旧秩序下美、日股市具有明显的自相关现象,而英国、中国香港和中国内地股市则不存在显著的序列相关现象,新秩序下只有中国内地股市收益率序列具有明显的自相关现象,其他股市则无显著的自相关现象;序列平方的LBQ统计量表明,旧秩序下除中国内地股市以外其余股市收益率序列均存在显著的自相关现象,新秩序下除中国香港股市以外其余股市收益率序列均存在显著的自相关现象,表明股市波动的时变性和聚集性特征较为明显。从ADF检验来看,在两种秩序下,各股市收益率均拒绝随机游走的原假设,表明序列均为平稳序列。

表1 变量的描述性统计

2.3 GARCH(1,1)模型选择

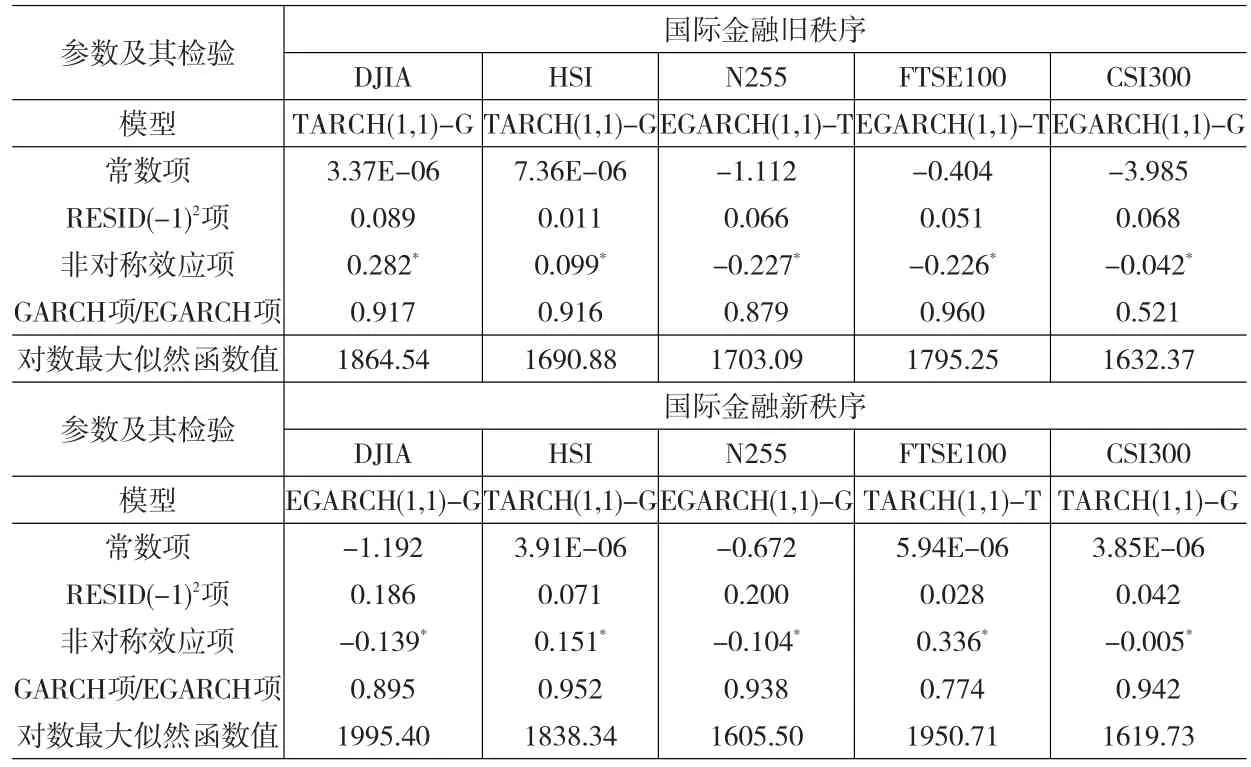

根据对数极大似然函数值最大和AIC准则最小的选择标准,对新旧秩序下各股市的GARCH(1,1)模型进行选择,结果见表2。

从表2可知,在旧秩序下,美国和香港股市应选择TARCH(1,1)-G模型,日本和英国股市应选择EGARCH(1, 1)-T模型,中国内地股市应选择EGARCH(1,1)-G模型;在新秩序下,美国和日本股市应选择EGARCH(1,1)-G模型,香港和中国内地股市应选择TARCH(1,1)-G模型,英国股市应选择TARCH(1,1)-T模型。

表2 GARCH(1,1)模型选择

表3 GARCH(1,1)模型条件方差方程的参数估计

2.4 参数估计与杠杆效应检验

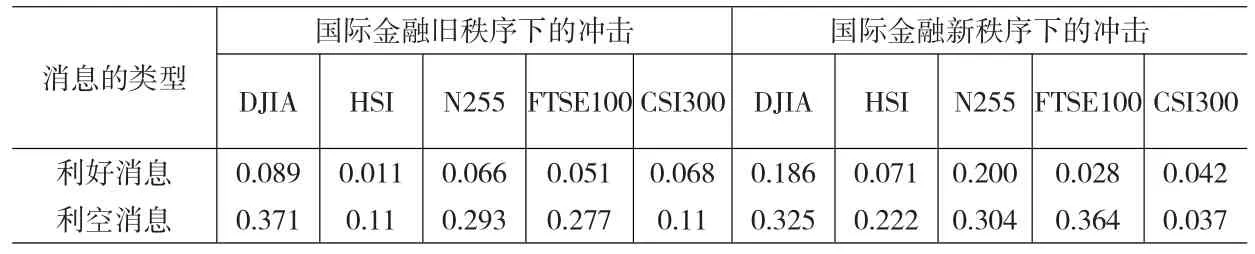

从表3可知,在旧秩序下,美国和香港股市TARCH模型条件方差方程中的非对称效应项系数显著大于0,而日本、英国和中国内地股市EGARCH模型条件方差方程中的非对称效应项系数显著小于0,表明这5个股市股价波动存在明显的杠杆效应,利空消息能比等量的利好消息产生更大的波动。在新秩序下,美国和日本股市EGARCH模型条件方差方程中的非对称效应项系数显著为负,香港和英国股市TARCH模型条件方差方程中的非对称效应项系数显著为正,表明这4个股市存在明显的杠杆效应,非对称效应的作用使得股价波动加大;而中国内地股市TARCH模型条件方差方程中的非对称效应项系数显著小于0,表明该股市股价波动不存在杠杆效应,但存在非对称效应,利好消息能比等量的利空消息产生更大的波动,且非对称效应的作用使得股价波动减小。不同消息对股价波动的冲击如表4所示。

表4 不同消息对股价波动的冲击

2.5 波动溢出效应检验

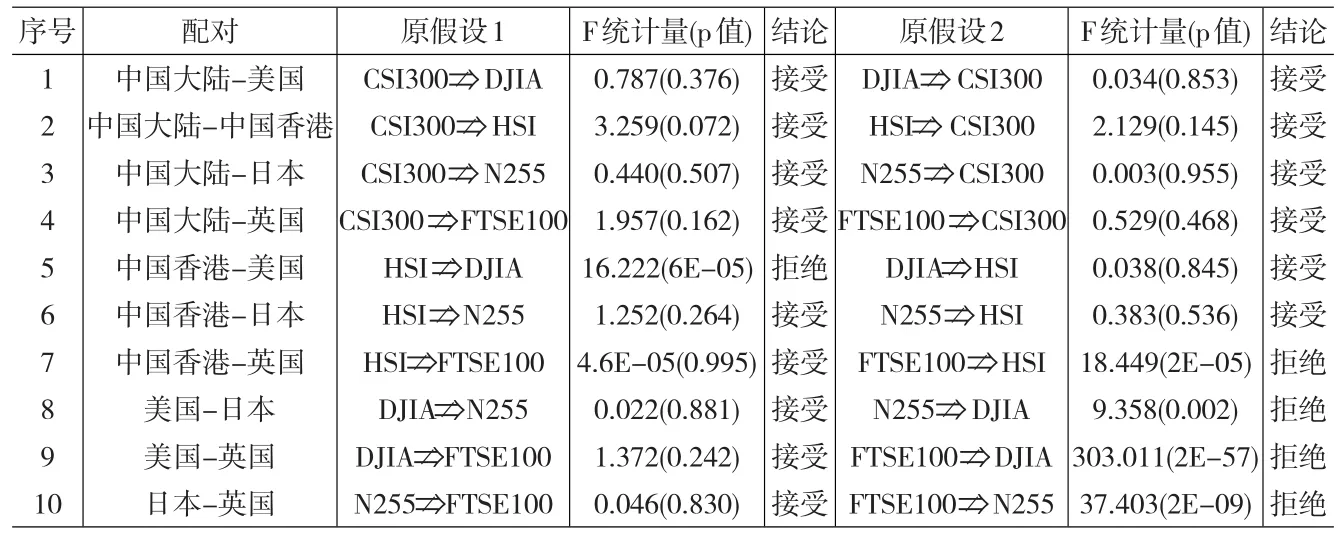

运用Granger因果检验,对国际金融旧秩序下股市波动溢出效应进行检验,结果见表5。从表5可知,在国际金融旧秩序下,从中国内地股市与其他股市间的波动溢出检验来看,存在中国内地股市对美国股市的单向波动溢出和英国股市对中国内地股市的单向波动溢出,而中国内地股市与其他股市间不存在任何波动溢出关系。在考察香港股市与其他股市间关系时发现,香港股市对美国股市有单向波动溢出,英国股市对香港股市有单向波动溢出。此外,英国股市对美国和日本股市存在单向波动溢出,日本股市对美国股市存在单向波动溢出。各股市之间不存在任何双向波动溢出。上述关系如图1所示。

表5 国际金融旧秩序下股市波动溢出效应Granger因果检验

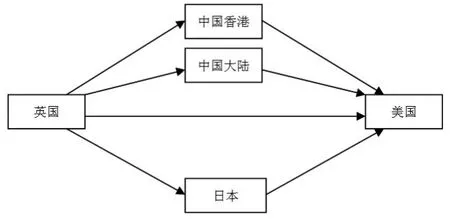

图1国际金融旧秩序的股市波动传导路径

从图1可知,在国际金融旧秩序环境中,各国股市间存在显著的波动关联性,且英国股市具有先导作用,对美国、日本、中国香港和中国内地股市均有直接风险溢出,而日本、中国香港和中国内地股市可将英国股市的波动风险间接传导给美国股市。

运用Granger因果检验,对国际金融新秩序下股市波动溢出效应进行检验,结果见表6。

从表6可知,在国际金融新秩序下,中国内地股市与其他股市之间不存在任何波动溢出关系。香港和日本股市均对美国股市有单向波动溢出,英国股市对美国、日本和香港股市均有单向波动溢出。各股市之间不存在任何双向波动溢出。上述关系如图2所示。

表6 国际金融新秩序下股市波动溢出效应Granger因果检验

图2国际金融新秩序的股市波动传导路径

从图2可知,在国际金融新秩序环境中,英国股市仍然是金融风险的传染源,对美国、日本和香港股市均有直接风险溢出,且英国股市还可通过香港和日本股市将波动风险间接传导至美国股市。

对图1和图2比较可知:相对国际金融旧秩序而言,国际金融新秩序下中国内地股市退出波动溢出传导关系链。从表5和表6中Granger因果检验的显著性概率可判断:新秩序下传导路径中的波动溢出程度相对旧秩序减弱。究其原因:在国际金融旧秩序下,受欧洲主权债务危机影响,英国不能独善其身,也陷入政府债务危机中,英国股市通过对外贸易等将冲击传导给欧洲以外的股市,使得全球主要股市出现动荡,作为欧盟最大的贸易合作伙伴,美国股市受到的冲击也是最大的。近年来随着信息产业的迅速发展以及全球制造业向亚太地区的转移,亚太地区新兴市场与发达市场间的资本和信息流动加快,亚太股市与发达股市间的联动性加强,导致亚太股市波动风险加大,但可通过对外贸易将波动风险向外传递。在国际金融新秩序下,欧洲国家实行紧缩的财政政策和宽松的货币政策以及外来援助的救助机制等多种手段,有效缓解并遏制了危机的进一步蔓延,重债国已逐步回归市场融资,并已实现经济增长,欧洲金融市场的系统性风险得到了有效控制。此外,世界各国(或地区)通过改革货币体系、加强金融监管、改善金融治理等手段,促进了国内乃至全球经济复苏,提高了对外部风险溢出的防范能力。特别是,中国在欧洲危机期间通过购买国债和直接投资的方式提供了实质性帮助,同时在国内通过一系列结构性改革和扩大内需的刺激措施,实施“新能源”、“再工业化”等战略,改进了出口和投资模式,拉动了中国经济增长,成为拉动世界经济的主要力量,不仅降低了自身金融风险,也大大提高了对外来金融风险的抵御能力。

3 结论

本文以美国、日本、英国、中国香港和中国内地5个全球主要股市指数2010年1月4日至2015年3月31日间日收益率序列为研究对象,在国际金融新旧秩序的不同背景下,运用GARCH模型和Granger因果关系检验方法分析股市间股价波动溢出效应及其传导路径,得出如下结论:第一,在旧秩序下,各股市存在显著的杠杆效应;在新秩序下,除中国内地股市外,其余股市仍存在显著的杠杆效应,而中国内地股市只存在非对称效应。第二,无论新旧秩序下,英国股市均是金融风险的输出者,而美国股市则是金融风险的接受者。在国际金融旧秩序环境中,英国股市对美国、日本、中国香港和中国内地股市均有风险溢出,还可通过中、日股市将波动风险传导至美国股市;在国际金融新秩序环境中,英国股市对美国、日本和中国香港股市均有风险溢出,还可通过香港和日本股市将波动风险传导至美国股市。相比旧秩序,新秩序下中国内地股市退出波动溢出传导路径,其他波动溢出关系也呈现弱化迹象。这与现有文献的研究结论不同,可能的原因是世界各国(或地区)为防范欧债危机蔓延,采取了多项应对措施,加强了国际合作,促进了国际金融秩序的重建和有序发展。

[1]Allen D E,Amram R,McAleer M.Volatility Spillovers From the Chi⁃nese Stock Market to Economic Neighbors[J].Journal of Mathematics and Computers in Simulation,2013(94).

[2]Natarajan V K,Singh A R R,Priya N C.Examining Mean-Volatility Spillovers Across National Stock Markets[J].Journal of Economics,Fi⁃nance and Administrative Science,2014,(19).

[3]Nishimura Y,Tsutsui Y,Hirayama K.Intraday Return and Volatility Spillover Mechanism From Chinese to Japanese Stock Market[J].Jour⁃nal of the Japanese and International Economies,2015,(35).

[4]陈潇,杨恩.中美股市杠杆效应与波动溢出效应[J].财经科学,2011,(4).

[5]Golosnoy V,Gribisch B,Liesenfeld R.Intra-daily Volatility Spill⁃overs in International Stock Markets[J].Journal of International Mon⁃ey and Finance,2015,(53).

[6]杨飞虎,熊家财.国际金融危机背景下国内外股市波动溢出效应的实证研究[J].当代财经,2011,(8).

(责任编辑/刘柳青)

F830.91

A

1002-6487(2016)24-0155-04

国家自然科学基金面上项目(71371087);中国博士后基金面上项目(2013M541603);江苏大学高级人才专项资助项目(11JDG173)

苗 晴(1978—),女,河南焦作人,博士,讲师,研究方向:经济系统分析与决策、资本市场。

石盈芳(1974—),女,江苏无锡人,硕士,讲师,研究方向:财务管理。

孔玉生(1962—),男,江苏高淳人,教授,博士生导师,研究方向:财务管理、会计控制与决策。