农户小额信贷风险评价机制的建立

——以福建省农村信用社为例

2017-01-07黄茂海谢志忠

黄茂海,谢志忠

(1.福建江夏学院金融学院,福建福州,350108;2.福建农林大学经济学院,福建福州,350002)

农户小额信贷风险评价机制的建立

——以福建省农村信用社为例

黄茂海1,谢志忠2

(1.福建江夏学院金融学院,福建福州,350108;2.福建农林大学经济学院,福建福州,350002)

在经济下行的背景下,农村信用社小额分散贷款存在的风险不容忽视。以福建省农村信用社为例,计算农户小额贷款风险管理指标体系的权重并构建农户小额贷款的风险评价指标体系和评价模型。结果显示,模型基本上能反映出农户违约风险的真实情况,对评判农户的资信情况有一定的实际的指导意义,能够为银行等金融机构农户小额贷款的风险控制提供参考。

小额信贷风险;层次分析法;风险控制机制

近年来,政府和相关部门大力推进农村小额贷款业务的发展改革。农村小额贷款业务的逐步完善在支持农户增产增收、减少贫富差距、缩小城乡差距、促进社会主义新农村建设等方面发挥了重要作用。然而,小额贷款的发展在为广大农户谋得贷款便利的同时,其以小额无担保为主的信用模式存在的风险问题也不容忽视。

一、福建省农村信用社农户小额贷款业务发展情况

据统计,截至2014年末,福建全省涉农贷款1908.36亿元,支农贷款1606.21亿元,农户贷款1304.3亿元,有贷款余额的农户数85.18万,农户户均贷款15.31万元,农、林、牧、渔业贷款510亿元。截至2013年末,全省涉农贷款1586.04亿元,支农贷款1354.33亿元,农户贷款1070.66亿元,有贷款余额的农户数78.69万,农户户均贷款13.61万元,农、林、牧、渔业贷款455.08亿元,农业贷款120.52亿元,林业贷款45.98亿元。[1]

随着福建省农村信用社小额贷款业务的发展,小额贷款产品日趋多样化,主要有农户小额信用贷款、农户联保贷款、农户异地创业贷款、一般农户贷款、农户建房贷款、个人自助循环贷款、农民合作社贷款、新农保参保人员贷款、扶贫小额贴息贷款等近20种农户小额贷款产品。[2]具体情况详见表1:

二、福建省农村信用社农户小额贷款面临的风险及存在的问题

(一)福建省农村信用社农户小额贷款面临的风险

1.自然风险。自然风险是以农业生产为主要收入来源的农户小额贷款所面临的重大且特有的风险。[3]作为沿海丘陵地区,福建省大部分农村地区以种植业及林业生产为主,受到自然条件的约束较大。此外,福建省多发洪涝、旱灾、次山地灾害等,特别是历年来台风暴潮和暴雨洪涝易对农业生产产生较严重的、周期性的影响。

2.信用风险。信用风险是信贷业务中面临的最主要的风险。[4]农户小额信贷服务于金融市场欠发达且贷款对象相对分散的农村地区,其由借贷双方间存在的信息不对称问题所引发的信用风险较一般商业贷款更大。

3.操作风险。操作风险指的是由于贷款流程不规范,管理不当等原因造成的潜在风险。[5]农户小额贷款主要针对文化水平并不十分高的农村群体,存在贷款申请者数量大、金额小、资信档案混乱等问题。当前农信社的农户小额贷款队伍建设水平还处在比较初级的阶段,作为农户小额贷款审批发放的操作人员不得不面对工作量大且内容繁琐等问题。此外,内部风险控制制度仍存在一定缺失,操作不按规章办事,“寻租”等行为频发,加大了农户小额贷款风险。

4.市场风险。农户小额贷款风险管理中面临的市场风险主要是指在农业生产经营中由于农产品价格波动对农户收入状况及盈利能力产生消极影响,进而威胁到农户如期偿还贷款的风险。[6]

(二)福建省农村信用社农户小额贷款存在的问题

1.农业生产先天的弱势性。福建地处台湾海峡西岸,受到自然条件、气候环境等不可控因素的影响较大,在创收的稳定性和可控性上具有先天的弱势性。每一次不可预料的自然灾害和市场价格的不规律波动都可能直接对农户的生产经营产生影响,而造成其不能如期偿还贷款。

2.农村地区在金融发展上的弱势性。近几年来,福建的城镇地区金融市场发展迅猛,然而农村地区仍是金融行业发展的盲区,金融抑制问题十分严重。作为金融业的主要活动之一的借贷活动,缺乏必要的金融市场基础的支撑,其风险问题必然较为严重。农户小额贷款的发放对象主要是文化程度较低的农户,他们对于政策和市场信息变化等的反应相对迟钝,加之农村地区的“羊群效应”相比城镇地区更为明显,农户间容易跟风效仿。因此,有可能出现一人违约,导致众多农户失信的连锁反应,这无形中增大了农户小额信贷的风险。

3.农户抵抗风险的能力较差。相较于收入来源较为稳定的城镇居民,农户易受到一系列不确定的因素影响而带来的风险。此外,农户的收入构成结构普遍较为单一,一旦一个环节发生问题,农户分散和抵抗风险的能力显然不足。

4.信用社同农户间信息不对称。信用社与农户间的信息不对称问题是农户小额贷款信用风险产生的根源之一,农户由于其自身在信息公开透明等方面要明显落于城镇居民。因此,信用社从农户获得有效信息的难度更大,二者间的信息不对称问题尤为严重。

5.贷款制度上存在缺陷。福建省农村信用社在风险识别主要是通过相关人员调查以了解农户的资信情况和经济状况。在实际的执行过程中,其不可避免地会受到人为疏忽、不规范操作甚至违规操作、信息不对称等问题的干扰,导致最终的贷款风险识别结果不准确、风险评估技术水平较低、贷后管理相对粗糙等。

6.信贷人员风险意识薄弱。福建省农村信用社的小额贷款业务的开展时间和发展经验均有限,不可避免地存在部分农户小额信贷从业人员专业业务素质不高、风险意识较为薄弱、识别风险的能力不强、对农业环境的变化不敏感、对农户提供的资料真实性不明确等情况。甚至出现一些信贷人员为了完成自身的业务额度,在明知某一农户的经济状况不符合信贷要求的情况下,依靠“关系营销”人为地进行收入水平和资信状况造假,刻意放宽授信要求等行为。对信用社的贷款安全而言,这无疑是一个巨大漏洞。

三、福建省农村信用社农户小额信贷风险评价机制的构建

(一)信用评价指标体系的设计

层次分析法(AHP)是美国的运筹学家萨蒂(T.L.Saaty)于上世纪70年代初提出的一种基于网络系统理论和多目标综合评价的层次权重决策分析方法。[7]该方法通过对一个复杂问题的本质、内在关系和影响因素等进行分析,将与最终决策相关的要素分为目标层、策略层和方案层等多个层次,依靠定性分析与定量分析相结合的方式进行决策。[8]

农户小额信贷信用指标评价体系的设计原则应遵循全面性原则、重点性原则、科学性原则、可操作性原则、可比性原则、定性与定量相结合原则等。[9]在指标的设计中,以上原则需统筹兼顾,缺一不可。[10]

(二)农户信用评价指标的选取

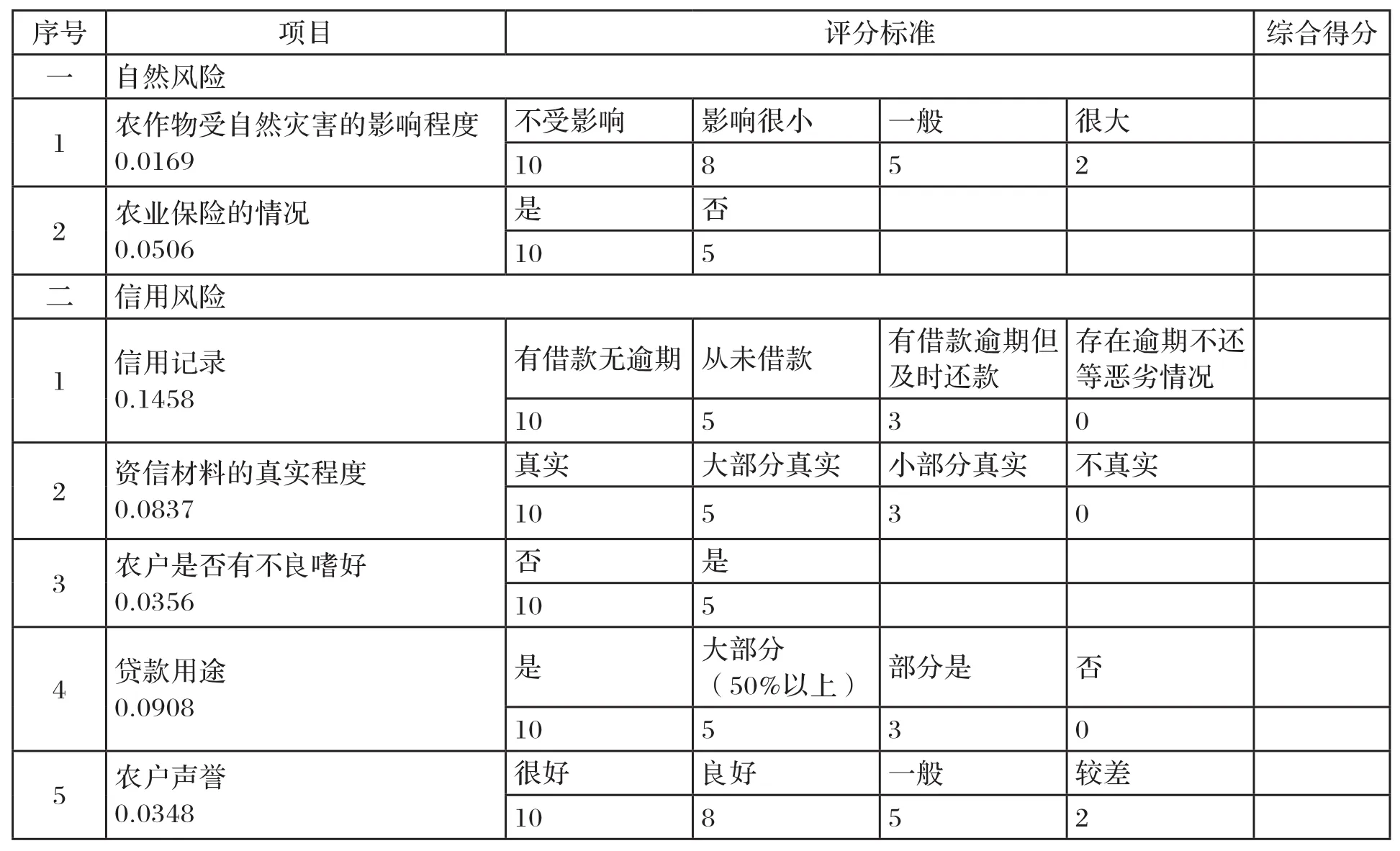

在充分调查福建省农村信用社农户信贷情况的基础上,综合考虑全面性、重点性、科学性、可操作性、可比性,定性分析与定量分析相结合,构建农户小额信贷风险评价指标体系的层次结构模型。层次结构模型由目标层、策略层和备选层三层构成。本文的目标层为农户小额信贷风险评价指标体系(A1)。策略层为自然风险(B1)、信用风险(B2)、操作风险(B3)、市场风险(B4)这4个一级指标。备选层是对策略层指标的进一步的划分。第一,自然风险(B1)的备选层分为农作物受自然灾害的影响程度(C1)和农业保险的情况(C2)。农作物受自然灾害的影响程度是衡量农户抵抗自然风险水平的指标,不同的农作物对自然灾害的反应程度不同,农作物受自然灾害的影响程度越大,农户承受的自然风险越大;农业保险情况则是衡量农户对发生自然灾害时分散风险的能力,有为农业投保的农户对自然风险的承受能力要优于没有为农业投保的农户。第二,信用风险(B2)的备选层为信用记录(C3)、资信材料的真实程度(C4)、农户是否有不良嗜好(C5)、贷款用途(C6)、农户声誉(C7)五项。农户的信用记录越是良好,信用风险越低;资信材料的真实程度越高,信用风险越低;没有如赌博等不良嗜好的农户其信用风险要小于有不良嗜好的农户;贷款资金投入于申请贷款时指定用途的农户的信用风险低于贷款资金用途不明的农户;在当地声誉良好的农户的发生信用风险的概率要低于声誉不良的农户。第三,操作风险(B3)的备选层为担保抵押物情况(C8)、同信贷人员的关联性(C9)、贷款资金量占农户年收入的比例(C10)三项。拥有有效的担保抵押物的农户,其操作风险小于没有担保抵押物的贷款申请农户;与贷款机构人员的关联性高的农户的操作风险大于同贷款机构工作人员关联性低的农户;申请贷款的农户的贷款资金量占其全年总收入的比例越小,该农户的操作风险越小。第四,市场风险(B4)的备选层为市场经济环境(C11)、农产品的市场空间与前景(C12)、贷款项目收入在农户全年总收入中所占的比重(C13)、农户资产状况(C14)、生产经验(C15)五项。市场经济环境稳定的地区的农户承受的市场风险要低于市场经济环境动荡的地区的农户;农户主要收入来源的农产品的市场空间与前景越良好,该农户的市场风险越小;贷款项目收入在农户全年总收入中所占的比重越小,农户的收入结构就越丰富,意味着其分散风险的能力越好,则其市场风险越小;农户的资产状况越优良,其抵抗市场风险的能力越强,承受的市场风险则越低;农户的生产、经营经验越丰富,其对发生市场风险的反应及处理能力越强,则因此违约的可能性越小。

具体指标关系如图1所示:

(三)指标权重的确定

在确定福建省农村信用社农户小额贷款信用评价指标权重的过程中,先通过专家调查的方式进行指标的两两比较,将比较结果进行矩阵计算,再对指标的权重进行计算,并对其进行一致性检验。

1.比较指标

对农户信用进行评价时,根据专家意见法构建出各个指标的比较判断矩阵。在矩阵的构造过程中,根据甲指标对乙指标的相对重要性程度来确定甲指标对乙指标的分数。如果甲指标对乙指标来说,重要性程度分别为极不重要、很不重要、不重要、略不重要、相等、略重要、重要、很重要和极重要,则相应的得分为1/9、1/7、1/5、1/3、1、3、5、7、9。如果甲指标对乙指标的重要性是位于上述各个划分之间的,则得分分别为1/8、1/6、1/4、1/2、0、2、4、6、8。依据指标之间的重要性程度建立判断矩阵。[11]

2.权重计算

(1)指标权重的计算

计算出上述判断矩阵中每一行元素的乘积Mi:

计算Mi的n次方根:

对向量进行正规化(归一化)处理:

计算判断矩阵最大特征根λmax:

(2)具体判断矩阵的权重计算

通过专家调查的方式进行指标的两两比较,将比较结果进行矩阵计算,从而构建起农户小额信贷风险评价指标的判断矩阵。其中,专家构成为高校农户小额信贷专家学者和福建省农村信用社小额信贷从业人员等。

3.一致性检验

计算一致性指标CI:

查找相应的平均随机一致性指标,计算一致性比例:

4.计算综合权重

通过计算,得到福建省农村信用社农户小额信贷风险评价体系的综合权重如下:

表2 福建省农村信用社农户小额信贷风险评价综合权重表

对上述权重进行一致性检验,得CI=0.0262,RI=0.9519,CR=0.0276<0.1,符合一致性检验。

四、福建省农村信用社农户小额信贷风险评价模型的构建

(一)建立福建省农村信用社农户小额信贷风险评价表

建立如下所示的福建省农村信用社农户小额信贷风险评价表:

表3 福建省农村信用社农户小额信贷风险评价表

续表:

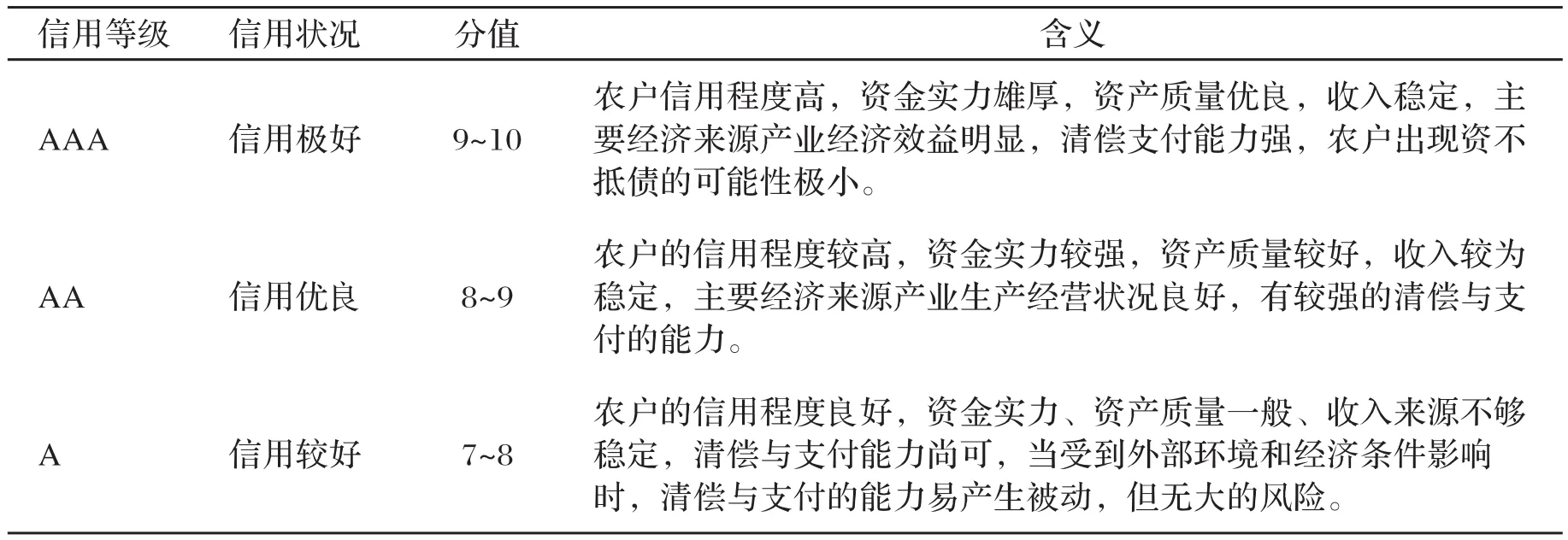

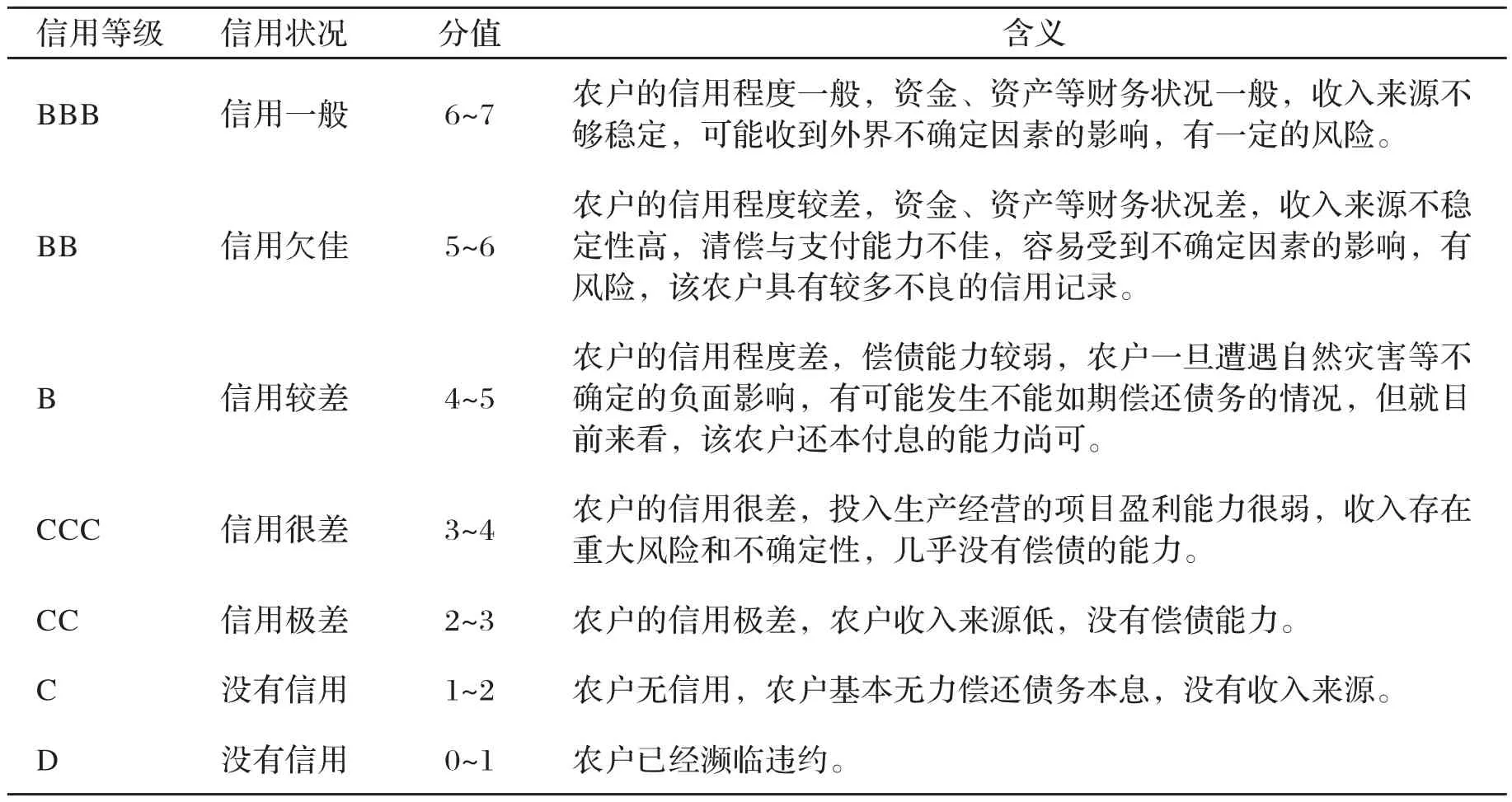

(二)福建省农村信用社农户信用等级划分

根据国际间通用的等级评级标准——四等十级制,将申请小额信贷的农户信用等级,依据福建省农村信用社农户小额信贷风险评价表的总分值划分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D共10个等级。[12]由于CCC、CC、C和D级被定义为信用警示和失信,因此要避免和信用级别的农户进行信用交易。一般情况下,可考虑信用交易的客户只是B级以上的6种。A级以上属于信用较为良好,较为合适的放贷对象,A级以下、B级以上的客户,在放贷过程中要时刻关注其风险状况和偿债能力十分发生变化,具体等级评判标准及含义如表4所示:

表1 福建省农村信用社部分农户小额贷款产品

五、加强农户小额信贷风险控制的对策建议

从以上分析结果可知,本研究建立的农户小额信贷风险评价模型基本上能反映出农户违约风险的真实情况,对评判农户的资信情况有一定的实际指导意义。为有效加强农户小额信贷风险控制,必须继续强化农户信用评价机制的建立和应用。

1.在实际业务中推广农户小额信贷风险评价指标体系的应用。目前福建省农村信用社实施的农户信用风险评估模型并未与一般城镇客户的评估模型区分开来。根据调查走访和具体应用案例分析来看,该评价体系基本符合农户偿债履约能力的基本情况,评价结果具有一定的准确性。因此,要加大力度,推广该农户小额信贷风险评价体系在实际业务中的使用。在其应用于农户小额信贷业务的过程中,联系实际,不断对评价指标进行改良完善,争取做到让该农户小额信贷风险评价指标科学、有效、准确地对农户的风险情况进行评判和表达。

2.采用团体贷款模式,分散风险。由于农业依赖于自然环境的先天属性以及农户普遍存在的严重的信息不对称所带来的市场信息滞后等问题,在农户小额信贷的风险管理中对自然风险和市场风险的防范力度要强于其他贷款业务。采用团体贷款的借贷方式,能在一定上缓解因将贷款借给单个客户的高成本、高风险问题。

3.建立健全农户担保抵押制度。切实可行的担保体系是有效降低贷款信用风险手段之一。然而,由于农户自身资信状况不明确以及缺乏有效的担保抵押品等情况,农户贷款担保、抵押难问题十分严重。在完善农户小额贷款担保体系上采取的措施主要包括农户贷款担保、抵押品的创新、开办联保协议贷款等。

4.加强金融知识宣传,提高农户守信意识。相较于城镇地区,农户地区的广大农户大多的知识文化水平较低,缺乏基本的金融知识和系统的守信教育,违约认知和风险意识十分薄弱。福建省农户信用社在开展农户小额信贷风险控制的进程中,也应重点关注农户的金融知识和守信意识的培养与建设,加强农村地区金融知识的宣传力度,尽可能地降低农户由于借贷关系认知不足而导致的违约可能性。

5.配合相关部门建立科学有效的政策性农业保险制度。由于农业生产强烈依赖于气候、环境等自然要素,要降低农户小额贷款中的自然风险,只依靠福建省信用社一方的努力是不够的。还需要政府等相关部门和机构,牵头建立起科学有效的政策性农业保险制度,以便在不可控的自然风险来临时,起到一定程度的化解和转移风险的作用。

续表:

[1]杜晓山,孙若梅.中国农村小额信贷的实践和政策思考[J].财贸经济,2000,(7):33-37.

[2]熊德平.农村小额信贷:模式、经验与启示[J].财经理论与实践,2005,26(2):39-43.

[3]孙若梅.小额信贷在农村信贷市场中作用的探讨[J].中国农村经济,2006,(8):155-159.

[4]茅于轼.兴办小额贷款的几点经验[J].农村金融研究,2006,(2):41-42.

[5]熊学萍,阮红新,易法海.农户金融行为、融资需求及其融资制度需求指向研究——基于湖北省天门市的农户调查[J].金融研究,2007,(8):167-181.

[6]赵岩青,何广文.农户联保贷款有效性问题研究[J].金融研究,2007,(7):61-77.

[7]曾之明,岳意定.基于博弈分析的小额信贷信用风险管理机制创新[J].商业经济与管理,2010,(8):60-66.

[8]茹少峰.席建成.我国农村小额信贷模式研究——基于成本-收益的数理分析[J].西北大学学报(哲学社会科学版), 2011,41(2):17-20.

[9]叶耀明,唐钱川,李奕滨 .我国商业银行小额信贷模式比较分析[J].上海金融,2014,(4):98-101.

[10]徐芳,李越. 我国农村小额信贷金融服务研究[J].四川师范大学学报(社会科学版),2014,(2):74-79.

[11]彭锡光,焦瑾璞.“担保+小额信贷”模式有效性之理论探析——基于小额信贷机构可持续发展角度[J].金融理论与实践,2014,(3):52-54.

[12]杜晓山.孙同全,张群.公益性及商业性小额信贷社会绩效管理比较研究[J].现代经济探讨,2011,(5):42-47.

[13]张平.发展农村小额信贷,完善普惠金融体系建设[J].开发研究,2011,(2):108-110.

[14]张滨,吴宇军.商业银行小额贷款风险评估模型研究[J].科技创业月刊,2011,(10):43-45.

(责任编辑 王 珑)

The Establishment of the Mechanism of Peasant Household Micro Credit Risk Assessment:Taking the Rural Credit Cooperatives in Fujian Province as an Example

Huang Mao-hai1, XIE Zhi-zhong2

(1.College of Finance,Fujian Jiangxia University,Fuzhou,350108,China; 2.College of Economy,Fujian agriculture and Forest University,Fuzhou,350002,China)

In recent years,with the background of the economic downturn,there are risks in therural credit cooperatives micro credit loan.This paper takes Fujian rural credit cooperatives as an example,starting from the risk of small loans to farmers,by calculating the weight of index system and construction of rural microfinance in the risk management,chosen to construct the rural microfinance based on AHP risk evaluation index system and evaluation model,construct a set of feasible rural microfinance the risk control mechanism,put forward the correct and effective rural microfinance risk control countermeasures and suggestions for the banks and other financial institutions.

micro credit risk;analytic hierarchy process;risk control mechanism

F82.43;F832.757

A

2095-2082(2016)06-0043-09

2016-09-26

1.黄茂海(1971—),男,福建仙游人,福建江夏学院金融学院副教授,硕士生导师;

2.谢志忠(1970—),男,福建仙游人,福建农林大学经济学院教授,博士生导师。