上市公司并购重组业绩补偿研究

2017-01-04黄晨慧

黄晨慧

【摘要】近年来上市公司并购重组事项不断增加,根据《上市公司重大资产重组管理办法》,参与重组的交易对方应当与上市公司,就相关资产实际盈利数不足利润预测数的情况签订业绩补偿协议。本文通过对部分上市公司重组中的业绩补偿条款以及相应的账务处理进行研究,探讨上市公司收到现金支付和股份支付的业绩补偿的账务处理以及关于业绩补偿收入账面确认的时点等相关问题。

【关键词】业绩补偿 会计处理 上市公司

《上市公司重大资产重组管理办法》对上市公司重组中涉及的业绩补偿事项规定:参与重组的交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。然而在实务中,由于约定的业绩补偿条件形式多样,目前没有准则对该事项的会计处理进行明确规范,故重组业绩补偿的处理一直不统一。本文对业绩补偿的形式以及账务处理等予以探讨,以期为并购重组业务提供参考。

一、上市公司并购重组业绩补偿形式

(一)全部以现金补偿

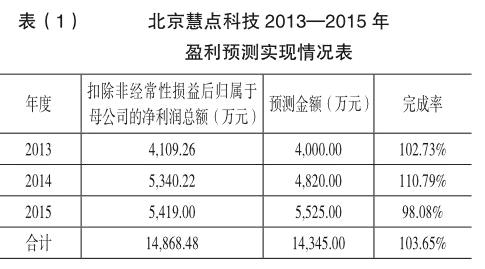

太极股份(股票代码002368)在2013年通过发行股份及支付现金的方式收购了交易对手持有的慧点科技91%股权。该项重组中,交易对手承诺慧点科技在 2013 年、2014 年和 2015 年归属于母公司的扣除非经常性损益后的净利润分别为4,000万元、4,820万元和 5,525万元,且若在该3年中任一年度的实际净利润低于预测数,太极股份将收到交易对手的现金补偿,每年须补偿的现金金额=(累计净利润预测数-累计实际净利润数)×目标资产的交易价格÷补偿期限内各年的净利润预测数总和-已补偿现金金额。

该案例中,根据盈利预测补偿协议,交易对手对上市公司以后年度的补亏是全部以现金补偿,不存在其他形式的补偿。在3年盈利预测期期满后,根据中审众环会计师事务所于2016年2月2日出具的“关于北京慧点科技有限公司盈利预测实现情况的专项审核报告”,可以看出自重组后的3年,慧点科技有较好的盈利情况,并未触发业绩补偿承诺,交易对手也终止了补偿现金的义务。

(二)全部以股份补偿

新宙邦(股票代码300037)在2014年通过发行价值3.42亿元的股份及支付3.42亿元现金的方式收购了交易对手持有的海斯福100%股权。在该项重组中,交易对手承诺:(1)海斯福在2014—2016年任意一年扣非后归属于母公司的年度净利润不低于4,000万元。(2)2014—2017年累计扣除非经常性损益后归属于母公司的净利润不低于2.6亿元, 2015—2017年经审计累计实现的经营性净现金流不低于1.2亿元。如不满足第1项预测,交易对方在该年度补偿的股份数量=(6,000万-该年度扣除非经常性损益后归属于母公司的净利润)÷6,000万×(新宙邦为本次交易支付给交易对方的股份数÷3)。如不满足第2项预测,则交易对方补偿的股份数量为根据以下两者计算的高者:一是根据净利润指标计算的补偿股份数量=(2.6亿-2014 年、2015 年、2016 年、2017 年累计净利润)÷2亿×新宙邦为本次交易支付给交易对方的股份数-2014年交易对方已经补偿的股份数-2015 年交易对方已经补偿的股份数-2016 年交易对方已经补偿的股份数;二是根据经营性净现金流指标计算的补偿股份数量=(1.2亿-2015 年、2016年、2017 年经审计累计实现的经营性净现金流)÷1.2亿×新宙邦为本次交易支付给交易对方的股份数-2015 年交易对方已经补偿的股份数-2016 年交易对方已经补偿的股份数。

(三)“现金+股份”补偿,但优先以现金补偿

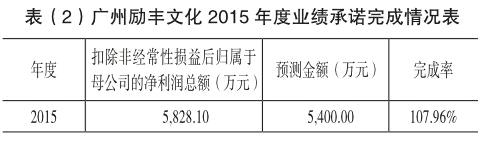

利亚德(股票代码300296)在2015年通过发行价值5.47亿元的股份及支付1亿元现金的方式收购了交易对手持有的励丰文化100%股权,在该项重组中,交易对手承诺励丰文化在 2014—2017年归属于母公司股东的扣除非经常性损益后的净利润分别为2,800万元、5,400万元、6,400万元和7,600万元,承诺的净利润与实际利润差将在2017 年度根据会计师事务所出具的“专项审核报告”公开披露后10 个工作日内以股份及现金的方式进行补偿,累计应补偿总金额=(盈利承诺期励丰文化累计承诺扣非净利润总和-截至盈利承诺期期末励丰文化累计实现扣非净利润总和)÷盈利承诺期励丰文化累计承诺扣非净利润总和×6.47亿元×1.24;交易对手优先以现金方式对上市公司进行补偿后,仍不足的部分以其通过本次交易取得的上市公司股份进行补偿,累计应补偿股份数量=(累计应补偿总金额-实际已补偿现金金额)÷17.65元/股÷1.28。

根据2016年3月17日立信会计师事务所出具的“关于广州励丰文化科技股份有限公司2015年度业绩承诺完成情况的专项审核报告”,可以看出在盈利预测的第一年,该公司保持了较好的盈利情况。

(四)“现金+股份”补偿,但优先以股份补偿

省广股份(股票代码002400)在2014年通过发行价值4.27亿元的股份及支付1.42亿元现金的方式收购了交易对手持有的雅润文化100%股权。交易对手承诺,雅润文化在 2014—2017年归属于母公司股东的扣除非经常性损益后的净利润分别为6,500万元、7,500万元、8,400万元、8,400万元,在盈利补偿期内,雅润文化任意一年实现的归属于母公司股东的扣除非经常性损益后的净利润数低于对应年度的承诺净利润数,交易对手将优先以股份进行补偿,不足部分以现金进行补偿。每年补偿的股份数量=(截至当期期末累积承诺净利润数-截至当期期末累积归属于母公司股东的扣非后的净利润数)×拟购买资产的交易价格÷本次发行价格÷补偿期限内各年的承诺净利润数总和-已补偿股份数额-已补偿现金数÷发行价格。在股份数额不足时再以现金方式进行补偿,当年应补偿现金数=[(截至当期期末累积承诺净利润数-截至当期期末累积归属于母公司股东的扣非后的净利润数)÷补偿期限内各年承诺净利润数总和×拟购买资产的交易价格]-已补偿股份总数×发行价格-已补偿现金数。

(五)同时提供提供现金补偿和股份补偿,由对方自行选择

联创互联(股票代码300343)在2015年通过发行价值8.56亿元的股份及支付4.66亿元现金的方式,收购了交易对手持有的上海新合100%股权。在该项重组中,交易对手承诺上海新合在2015—2017年归属于母公司股东的扣除非经常性损益后的净利润分别为1亿元、1.3亿元、1.5亿元,如果2015—2017 年任一年度实际实现的净利润低于当年度承诺净利润数额,则交易对手将以股份或现金的方式向上市公司支付补偿,具体方式由对方选择。当期补偿额度=(标的公司截至当期期末累计承诺净利润数-标的公司截至当期期末累计实现净利润数)÷标的公司利润补偿期间内各年度的承诺净利润数总和×标的资产交易价格-已补偿现金金额-(已补偿股份数额(如有)×发行价格)。

二、上市公司并购重组业绩补偿案例分析

(一)上市公司收到业绩补偿款计入资本公积

天康生物(股票代码002100)向特定对象河南宏展投资有限公司(以下简称“宏展投资”)发行1,081万股股份,收购了其所持有的河南宏展实业有限公司(以下简称“宏展实业”)100%的股权和郑州开创饲料有限公司(以下简称“开创饲料”)100%的股权。宏展投资承诺在完成资产收购后三年,即2008—2010年被收购方合计能够实现盈利预测数分别为2,389.34万元、3,040.55万元、3,458.05万元,若不能完成盈利预测指标,则每年将全额支付现金补偿。宏展实业和开创饲料2008年实现净利润2,401.4万元,完成盈利预测指标; 2009年实现净利润3,046.78万元,完成盈利预测指标; 2010年实现净利润1,419.74万元,与预测的3,458.05万元有2,038.31万元的差异。

公司账面在2008年、2009年和2010年的财务报表上均未进行账务处理,在2011年收到补偿款时,借记银行存款、贷记资本公积。

在2011年财务报表资本公积中,公司披露“本期资本公积——其他资本公积增加2,038.31万元,系2011年5月,公司股东河南宏展投资有限公司支付承诺的权益性投资差额补偿款所致”。

(二)上市公司收到业绩补偿款计入营业外收入

案例一:高新兴(股票代码30098)2011年与交易对手重庆泰克数字技术有限公司(以下简称“重庆泰克”)、胡永忠等控制的重庆讯美电子有限公司(以下简称“重庆讯美”)完成重组并进行盈利预测。交易对手承诺:重庆讯美2011年12月31日净资产不低于4,900万元,2011—2014年扣非后归属于母公司的净利润分别不低于2,500万元、4,000万元、4,800万元、5,200万元。同时还约定在承诺年度期限届满时,若对重庆讯美51%的股权进行减值测试时发现,其实际价值低于账面价值,交易对手对于减值部分应当以现金形式向上市公司补偿。

2011年,重庆讯美的盈利达到预期,交易对手无须进行业绩补偿。

2012年,重庆讯美实际利润比预测利润少1,158.52万元,对于该部分交易对手的业绩补偿款,高新兴将其抵扣之前尚未支付完毕的股权款。同时高新兴聘请具有证券期货业务资格的广东中联羊城资产评估有限公司对重庆讯美 51%股权可回收价值进行了资产评估。评估报告显示重庆讯美 2013 年度、2014 年度将实现的净利润分别为 1,761.53万元、1,998.90 万元,未达到之前重庆泰克和胡永忠承诺的 2013 年和2014 年实现扣非后的净利润,即2012—2014年高新兴累计应收回的业绩补偿款达7,522.8万元,并要求交易对手进一步设立了股权质押的保证措施,以保证到期业绩补偿的收回。

2013年,根据审计后的实际业绩,重庆泰克应补偿高新兴2013年度利润承诺补偿款2,185.09万元,胡永忠应补偿公司2013年度利润承诺补偿款901.02万元,合计3,086.11万元。该部分补偿款一部分由高新兴尚欠重庆泰克和胡永忠股权转让款691.47万元予以抵扣,剩余部分由重庆泰克和胡永忠持有的讯美电子的股权作价予以补偿。

2014年,根据审计后的实际业绩,重庆泰克应补偿高新兴利润承诺补偿款2,409.09万元,胡永忠应付公司利润承诺补偿款993.02万元,合计3,402.11万元。同时,高新兴聘请了广州中联羊城资产评估事务所有限公司对涉及合并讯美电子2014年12月31日会计报表所记载的软件著作权、商誉对应的资产组进行评估,确定讯美电子商誉对应资产组评估价值为2.3亿元,据此计算讯美电子51%股东权益可收回价值为1.2亿元。根据股权转让协议中关于减值测试及现金补偿条款的约定,重庆泰克和胡永忠合计应付高新兴减值测试补偿款5,687.28万元,其中,重庆泰克应付公司减值测试补偿款4,027.26万元,胡永忠应付公司减值测试补偿款1,660.02万元。

2015年3月12日,重庆泰克和胡永忠分别以讯美电子的部分股权总共作价9,082.69万元赔付业绩承诺补偿款及减值测试补偿款。截至2015年3月12日,重庆泰克和胡永忠的业绩承诺期限已满,经过业绩补偿,重庆讯美也变为高新兴的全资子公司。

2011年实际业绩到达预期,不用进行会计处理。2012年实际业绩比预期业绩少1,158.52万元,同时预测2013年和2014年也将产生业绩差异6,364.36万元,由于2011年重组时尚有应付重庆泰克和胡永忠的股权款18,500,000.00元未支付,将本期的业绩补偿冲减其他应付中的股权款:借记其他应付款、贷记营业外收入——业绩补偿收入。将剩余的股权款转入长期应付款,借记其他应付款、贷记长期应付款。

对根据评估报告确定的2013年和2014年的业绩补偿予以确认,同时预计2013年的业绩补偿款先由未付的股权款予以抵扣,故作为其他流动资产,其余应当收回的补偿款作为其他非流动资产:借记其他流动资产、其他非流动资产;贷记营业外收入。

2013年实际应收取的业绩补偿3,086.11万元,同时预测2014年将要收取的业绩补偿金额为3,185.35万元,两者合计6,271.47万元,比原先2012年底的预测该两年的6,364.36万元要小,账面将差异部分92.89万元冲减其他非流动资产,同时计入到营业外支出:借记营业外支出、贷记其他非流动资产。其他相关科目没有发生变动。

2014年3月支付2013年度的业绩补偿款,先以2011年尚未支付完的股权款作为补偿,再以讯美电子的股权予以补偿。借记长期应付款、贷记其他流动资产;借记长期股权投资、贷记其他非流动资产。

2014年系业绩补偿约定的最后一年,实际应收取的业绩补偿金额为3,402.11万元,由于同时,被收购方的前景很不好,上市公司根据股权转让协议以及评估报告,另外要向重庆泰克和胡永忠收取5,687.28万元的减值补偿款,两者合计9,089.39万元。该金额比2013年年底预计的2014年业绩补偿款3,185.35万元大5,904.04万元,账面将该笔金额继续确认为资产以及补偿收入,同时由于在协议中约定9,082.68万元以重庆泰克和胡永忠持有的股份支付,剩余6.7万元以现金支付。故账面处理:借记其他流动资产、其他非流动资产,贷记营业外收入。

(5)2015年3月,上市公司收到重庆泰克和胡永忠以现金以及股权支付的补偿款。借记银行存款、长期股权投资,贷记其他流动资产、其他非流动资产。

上述业务各年的各科目情况见表(3)。

案例二:新时达(股票代码002527)2012年与交易对手周翊、周月清、冯若宸和周一鸣等控制的上海北科良辰自动化设备有限公司、上海浩疆自动化科技有限公司及无锡良辰电子有限公司完成重组并进行盈利预测。2013年三家公司的业绩指标没有完成,新时达应获得的业绩补偿金为262.67万元(注:截至2014年3月7日,公司已收到相关补偿金),同时新时达聘请了具有证券期货业务资格的银信资产评估有限公司对三家公司截至2013年12月31日的价值进行了资产评估,确认该股权投资存在264.61万元的减值。在2013年度审计报告中,新时达将应当收取的补偿款确认为其他应收款,并同时确认营业外收入,同时对长期股权投资确认了264.61万元的减值准备,相应的账务处理为:借记其他应收款、贷记营业外收入;借记资产减值损失、贷记长期股权投资——减值准备。

2014年新时达收到了交易对手的补偿款,冲减其他应收款,同时该年度三家公司的盈利预测还没有完成,故在2014年的营业外收入中继续确认了157.73万元的补偿款收入,同时2014年根据评估报告对收购的股权确认111.38万元的减值准备。账务处理如下:借记银行存款、贷记其他应收款;借记其他应收款、贷记营业外收入;借记资产减值损失、贷记长期股权投资——减值准备。

2015年新时达收到了交易对手2014年度的业绩补偿款,同时根据三家公司该年度实际的经营业绩,继续在营业外收入中确认业绩补偿款36.16万元。借记银行存款、贷记其他应收款;借记其他应收款、贷记营业外收入。

各期审计报告中相关数据披露见表(4)。

通过对以上案例分析可以看出,上市公司在收到交易对手的业绩补偿款时,既有记账到资本公积,也有记账到营业外收入;对于业绩补偿款的确认时点也各不相同,既有在当年度的审计报告中予以确认的,也有在实际收到补偿款时才进行账务处理的,此外,对于当年度确认的补偿款对应的科目,既有记账到其他流动资产、其他非流动资产,也有记账到其他应收款,其账务处理都不相同。

三、上市公司业绩补偿会计处理研究

(一)现行业绩补偿会计处理误区

目前理论界有观点认为,上市公司收到的业绩补偿款是对收购时支付价款的调整,属于“估值调整机制”,是上市公司和交易对手在对企业未来盈利能力认定不一致的情况下,通过未来的业绩补偿对原先的预估价格进行调整,应当在后续年度收到款项时调整长期股权投资成本,对此观点笔者不赞同。据《企业会计准则讲解2010》中关于或有对价的描述:“合并各方可能在合并协议中约定,根据未来一项或多项或有事项的发生,购买方通过发行额外证券、支付额外现金或其他资产等方式追加合并对价,或者要求返还之前已经支付的对价。购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分,按照其在购买日的公允价值计入企业合并成本。”一般上市公司与交易对手签订的业绩补偿协议是交易对手对上市公司未来收益的一种单向补偿,是向上市公司广大中小股东提供的一项保护性条款,并不涉及上市公司作为购买方后续收回原先的支付对价。所以,不能冲减上市公司取得股权时计入的长期股权投资。此外,很多上市公司在收购时都是溢价收购,说明其在对被购买企业进行估值和确定交易价格时,看好被购买方的前景以及盈利能力,认为支付的对价合理。业绩补偿只是在万一盈利承诺不能实现的情况下的一项补偿,并不会影响购买日当期对未来的预期。

(二)未来业绩补偿会计处理方式

1.同一控制下企业合并收到现金支付业绩补偿的处理。

若购买日上市公司对被收购方形成的是同一控制下的业务合并,则业绩补偿款相当于是大股东支付给上市公司,这种情况下的业绩补偿款通常是在收到时计入资本公积。该项处理主要是依据2009年证监会发布的〔2009〕60号文件《关于印发上市公司执行企业会计准则监管问题问答》的规定进行的处理:“上市公司收到由其控股股东或其他非流通股股东根据股改承诺为补足当期利润而支付的现金,应作为权益性交易计入所有者权益。”而重组中涉及的交易对手的现金补偿事项可以参照该条规定,也作为一项权益性交易计入资本公积核算,以避免上市公司通过业绩补偿来调节报表利润的动机。

2.非同一控制下企业合并但不构成反向购买收到现金支付的业绩补偿的处理。

若购买日上市公司对被收购方形成的是非同一控制下的业务合并,且交易对手尚未达到上市公司控股股东的级别,则交易对手在给予上市公司业绩补偿时,上市公司应当将收取的款项确认为当期损益,同时应结合被收购方的实际经营情况对商誉进行减值测试,并在必要时计提商誉减值准备。

3.非同一控制下企业合并,且形成反向购买收到现金支付的业绩补偿的处理。

若购买日上市公司对被收购方形成的是非同一控制下的业务合并,且交易对手通过该项收购成为上市公司的控股股东,则交易对手向上市公司支付的业绩补偿款应当按权益性交易的原则处理,即上市公司将收到的款项确认为资本公积。

4.上市公司收到股份支付的业绩补偿的处理。

2016年监管层首次提出,“借壳上市的,应当以拟购买资产的价格进行业绩补偿的计算,且股份补偿不低于本次交易发行股份数量的90%,业绩补偿应先以股份补偿,不足部分以现金补偿”。该政策的出台对借壳上市后控股股东的压力更大,因为若预测的业绩与实际的业绩差异过大,则很可能导致控股股东的股东地位得而复失。在被收购方的预测业绩没有实现时,上市公司一般都会以1元/股的价格回购以及注销本公司的股票,在回购时账务处理为借记库存股、贷记银行存款,在注销时账务处理为借记股本、贷记库存股,贷记资本公积。当然并非所有的上市公司股东大会均能通过回购以及注销股份的决议,若未能通过,则交易对手将相当于应补偿股份总数的股份赠送给公司股东大会股权登记日或者公司董事会确定的股权登记日登记在册的全体股东, 在这种情况下,不影响上市公司的股本总额,无须进行账务处理。

5.关于业绩补偿收入账面确认的时点问题。

从上市公司账面处理案例中可以看出,对于业绩补偿收入在当年度根据实际情况先确认,还是在下一年度实际收到时再予以确认,不同的上市公司有不同的处理方法。笔者认为,确认资产以及资本公积(或营业外收入)应根据谨慎性原则,只有当基本确定交易对手能够对补偿款予以支付的前提下才能在当年度的财务报表中予以确认。否则,若交易对手出现违约,则提前确认资产不符合会计准则中谨慎性的规定。如曾经引发投资者很大争议的亿晶光电业绩补偿事项,相比于最初的业绩补偿方案,在实际发生业绩补偿时,上市公司收到的补偿款相比于原先的补偿方案大幅缩水,成为A股首例变更重组业绩补偿承诺的典型案例。此外还有硅宝股份、*ST建机、合力泰、东材科技、金龙机电等上市公司,在交易对手业绩不达标,触发补偿承诺时,均通过修改业绩补偿条款,对原先的补偿事项予以调整。因此,审计并不能仅依据原先的补偿协议,简单地确认为资产损益权益等科目,必须结合企业的实际情况,谨慎地进行账务处理。

四、结语

随着并购重组的不断增多,关于业绩补偿的相关事项会越来越受到各方关注,上市公司业绩补偿的账务处理,也能随着理论界和实务界的不断探索,最终达成各方都接受并且符合准则规定的共识。

参考文献

[1] 汪月祥,杨俊欣.现金形式的“业绩承诺补偿”会计处理探讨[J].会计之友,2014(10):120-122.

[2] 余芳沁,薛祖云.上市公司业绩补偿的会计处理[J].财务与会计,2015(3):43-44.