财税政策、管理者报酬与企业绩效——基于航空装备制造企业的经验证据

2017-01-04刘博

刘 博

财税政策、管理者报酬与企业绩效

——基于航空装备制造企业的经验证据

刘 博

“市场失灵”引起的正外部性问题与“两权分离”产生的代理问题,是制约航空装备制造企业绩效的内外根源。财税政策与管理者报酬常常被用作破解两大难题的主要制度安排,其效果如何?文章以中国上市的航空装备制造企业为样本,运用多元回归分析模型,实证分析了财税政策与管理者报酬对企业绩效的直接影响和交互影响。研究发现:(1)管理者年薪与股权报酬对企业绩效具有促进作用和显著的互补效应;(2)所得税优惠与政府补贴对企业绩效具有促进作用,但互补效应不显著;(3)财税政策与管理者报酬对企业绩效具有复杂的互补效应或替代效应。

财税政策;管理者报酬;企业绩效;航空装备制造企业

一、引 言

中国航空装备制造企业从“零”起步,经过60多年的创新发展,在航空器制造方面取得了骄人的成绩。当前,中国航空装备制造企业的发展,主要靠“军民融合”的发展战略,通过民品的创收来“反哺”航空装备制造的发展。但是,中国航空装备制造企业自身盈利不足,严重制约了企业的快速发展和全球竞争力的提升。“市场失灵”引起的正外部性问题,“两权分离”产生的代理问题,是制约中国航空装备制造企业绩效欠佳的内外根源。如何破解“正外部性”和“委托代理”难题,学术界从财税政策和管理者激励两个层面展开了广泛的研究。一是新制度经济学认为,政府规制的科学安排,能够有效地解决“正外部性”难题(诺思,1994)[1],进而提升公司绩效,并且Zelepis和Skuras(2004)[2]、杨晔等(2015)[3]等实证分析了政府的财税政策对企业绩效的直接影响。二是薪酬激励理论认为,经理人报酬契约的合理设计,能够有效缓解“代理问题”,实现经理人目标与股东目标一致(Jensen和Meckling,1976[4]),进而提升企业绩效,并且刘振(2014[5],2014[6])等实证分析了管理者股权报酬和年薪报酬对企业绩效的影响。

总之,现有的文献主要研究管理者报酬和财税政策对企业绩效的直接影响,而忽视了管理者报酬和财税政策对企业绩效的交互影响。基于此,本文以中国航空装备制造企业为样本,运用多元回归分析模型,实证检验了所得税费用、政府补贴、管理者年薪和股权报酬对企业绩效的直接影响和交互影响。本文的研究为提升中国航空装备制造企业绩效,为政府和企业在财税政策安排和管理者薪酬契约设计方面提供有效的经验证据和理论指导。

二、理论分析与研究假设

(一)管理者报酬与财税政策对企业绩效的直接影响

中航工业是由中央管理的国有特大型企业集团,作为中航工业旗下的子企业,中国航空装备制造企业像其他国有企业(或国有控股企业)一样,存在复杂的多层委托—代理关系。由于两权分离,所有者“虚位”,内部人控制严重,在信息不对称和契约不完备条件下,管理者可能存在牺牲股东利益追求自利的机会主义行为,导致企业绩效不佳。薪酬激励理论认为管理者报酬契约的合理安排,能够有效缓解“代理难题”,实现管理者目标与股东目标趋同(Jensen和Meckling,1976[4])。合理的管理者报酬设计是破解代理问题、提升企业绩效的有效途径。为此,本文提出以下假设:

假设1:管理者股权报酬增加对中国航空装备制造企业绩效具有显著的正向影响。

假设2:管理者年薪报酬增加对中国航空装备制造企业绩效具有显著的正向影响。

作为独立核算、自主经营的航空装备制造企业,不仅面临全球竞争的生存压力,而且承载着国防航空装备制造的历史重任。与其他国防工业一样,其产品具有准“公共品”特征,企业收益远远低于社会收益,即具有很强的“正外部性”(或“溢出效应”)。“正外部性”会造成企业利益受损,弱化企业市场行为,导致企业资源配置非效率和绩效不佳。新制度经济学认为,政府规制的科学安排,能够有效地解决“正外部性”难题(诺思,1994)[1]。植草益(1992)[7]认为,如果经济运行存在市场失灵导致的外部性问题,政府规制是必要的。为了克服“市场失灵”导致企业资源配置的非效率等问题,政府的积极介入和有效的制度安排是十分必要的(刘振,2011)[8]。所以财税政策的科学安排(譬如,政府补贴的增加和所得税的降低)能够实现正外部性内部化,能够有效解决企业绩效不佳问题。基于上述分析,本文提出以下假设:

假设3:政府补贴增加对航空装备制造企业绩效具有显著的正向影响。

假设4:所得税费用增加对航空装备制造企业绩效具有显著的负向影响。

(二)管理者报酬与财税政策对企业绩效的交互影响

系统论认为系统是由诸多要素构成,各要素之间相互联系、相互影响、相互作用和相互制约,各要素对系统整体功能的贡献不是简单的各要素影响之和。如果将“企业绩效”作为一个系统来考量,企业绩效的激励系统不仅受到企业内部管理者年薪报酬、股权报酬、政府补贴和所得税费用的直接影响,而且受到管理者报酬和财税政策之间的交互作用影响。主要因为企业绩效的激励系统作为一个人工系统,不仅受到制度设计者的制度安排是否科学合理的影响(主要由于制度设计者受自身拥有信息、知识和能力的限制),而且受到制度接受者(主要指企业管理者)对制度选择偏好的影响(主要由于企业管理者可能从自身利益的考量来选择制度)。所以,管理者报酬与财税政策对企业绩效的交互影响,可能会出现两种结果:一是管理者报酬与财税政策对企业绩效的交互作用,存在1+1>2的互补效应(Complementary Effect);二是管理者报酬与财税政策对企业绩效的交互作用,存在1+1<2的替代效应(Substitution Effect)(刘振、薛鹏晖,2016)[9]。基于上述分析,本文提出以下备择假设:

假设5:管理者报酬与财税政策各要素对航空装备制造企业绩效的交互作用具有互补效应。

假设6:管理者报酬与财税政策各要素对航空装备制造企业绩效的交互作用具有替代效应。

三、研究设计

(一)模型设计与变量解释

为了检验管理者年薪报酬、股权报酬、政府补贴和税收优惠对航空装备制造企业绩效的直接影响和交互影响,在借鉴现有文献的基础上,本文分别设计管理者报酬激励模型、财税政策激励模型以及管理者报酬与财税政策交互影响模型,模型设计如下:

ROA=α0+α1M_share+α2LN(M_Apay)+α3M_share*LN(M_Apay)+α4B_size+α5CEO_age+α6CEO_age2+α7LN(Revenue)+α8LEV+ΣYearj+ε

(1)

ROA=β0+β1LN(Subsidy)+β2I_tax+β3LN(Subsidy)*I_tax+β4B_size+β5CEO_age+β6CEO_age2+β7LN(Revenue) +β8LEV+ ΣYearj+ψ

(2)

ROA= γ0+γ1M_share*LN(Subsidy)+γ2M_share*I_tax+γ3LN(Subsidy)*LN(M_Apay)+γ4I_tax*LN(M_Apay)+γ5B_size+γ6CEO_age+γ7CEO_age2+γ8LN(Revenue)+γ9LEV+ΣYearj+ξ

(3)

模型(1)为管理者年薪报酬和股权报酬(企业内部薪酬安排)对航空装备制造企业绩效的直接影响和交互影响模型,即管理者报酬激励模型;模型(2)为政府补贴和税收优惠(企业外部制度安排)对航空装备制造企业绩效的直接影响和交互影响模型,即财税政策激励模型;模型(3)为企业内部薪酬安排与企业外部制度安排对航空装备制造企业绩效的交互影响模型,即管理者报酬与财税政策交互影响模型。在模型(1)、(2)和(3)中,被解释变量为ROA,解释变量为M_share、LN(M_Apay)、LN(Subsidy)、I_tax、M_share*LN(M_Apay)、LN(Subsidy)*I_tax、M_share*LN(Subsidy)、M_share*I_tax、LN(Subsidy)* LN(M_Apay)和I_tax *LN(M_Apay)。其中,解释变量交互项的回归系数,如果显著为正,表示为互补效应;如果显著为负,表示为替代效应。控制变量为B_size、CEO_age、CEO_age2、LN(Revenue)、LEV和ΣYearj为控制变量。γ0、β0和γ0为常数项,α1-α8、β1-β8和γ1-γ9为回归系数,ε、ψ和ξ为随机误差项。各变量的类型、名称、符号和定义见表1。

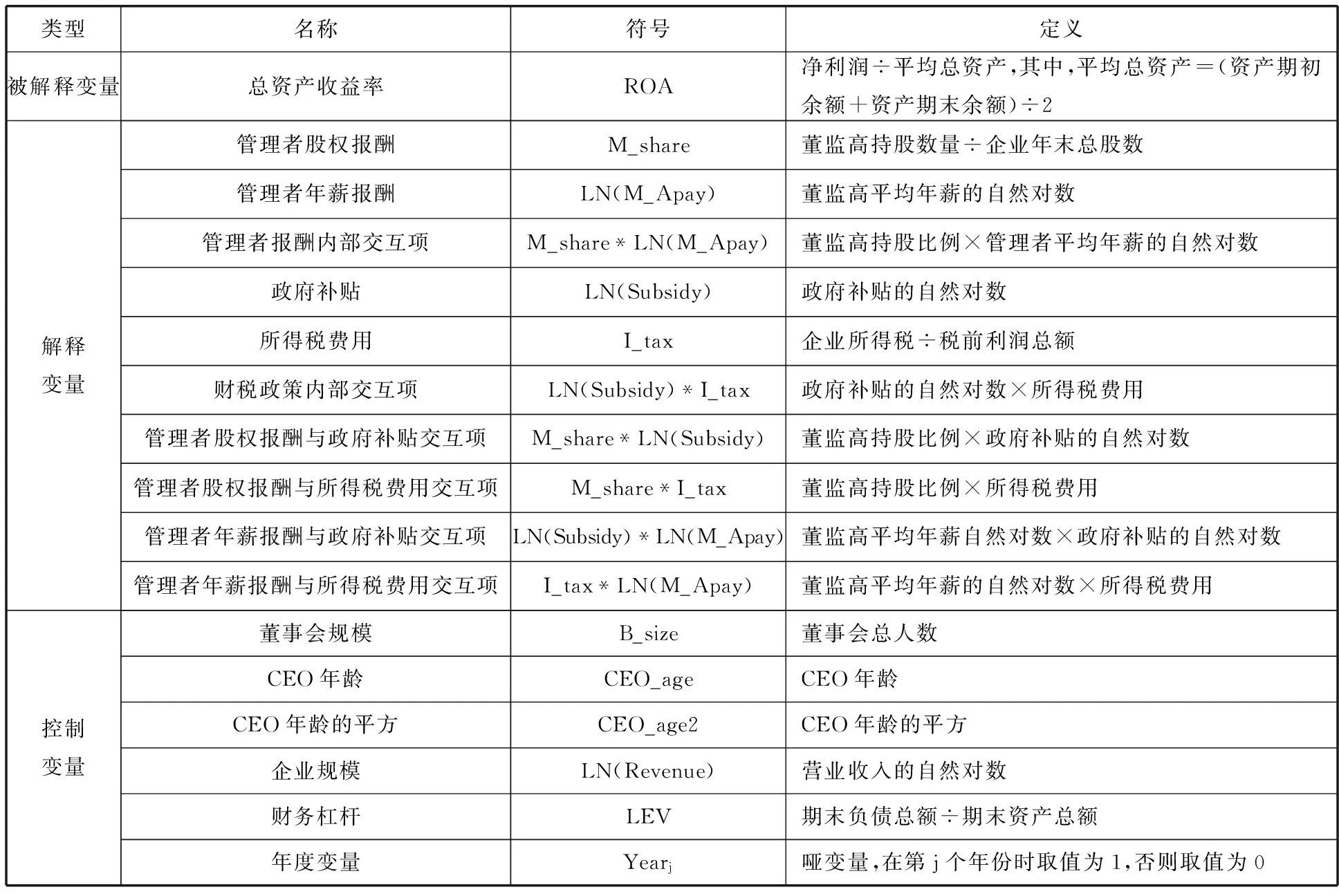

表1 变量类型、名称、符号和定义

1.被解释变量

被解释变量选取企业财务绩效指标。目前,学术界普遍采用的企业绩效指标主要有两类:一是以Tobin’Q衡量的市场绩效指标;二是以总资产收益率和净资产收益率衡量的会计绩效指标。资本市场的有效性是采用市场绩效指标的前提,而中国资本市场人为炒作和操纵比较严重,用市场绩效指标难以客观地评价企业的真实绩效,故本文采用会计绩效指标,并借鉴刘振(2014)[6]和刘振、薛鹏晖(2016)[9]等的指标设计,在模型中采用总资产收益率指标,在稳健性检验中,采用净资产收益率指标。

2.解释变量

解释变量选取管理者报酬和财税政策两大类指标。主要参照刘振、薛鹏晖(2016)[9]的指标设计,以管理者持股比例(M_share)和管理者平均年薪的自然对数[LN(M_Apay)]作为影响企业绩效的内部因素指标。以政府补贴的自然对数[LN(Subsidy)]和所得税费用(I_tax)作为影响企业绩效的外部因素指标。为了揭示影响企业绩效的内外因素对企业绩效的交互影响,使用了管理者报酬内部交互项[M_share*LN(M_Apay)]、财税政策外部交互项[LN(Subsidy)*I_tax]以及管理者报酬因素与财税政策因素之间的交互项指标:管理者股权报酬与政府补贴的交互项[M_share* LN(Subsidy)]、管理者股权报酬与所得税费用的交互项(M_share*I_tax)、管理者年薪报酬与政府补贴的交互项[LN(Subsidy)*LN(M_Apay)]和管理者年薪报酬与所得税费用的交互项[I_tax* LN(M_Apay)]。

3.控制变量

控制变量选取了董事会规模(B_size)、CEO年龄(CEO_age)、CEO年龄平方(CEO_age2)、企业规模[LN(Revenue)]、财务杠杆(LEV)、年度控制变量(Yearj),为检验董事会规模对企业绩效的影响,本文借鉴Mezghanni(2011)[10]的指标设计,董事会规模使用董事会人数表示;CEO在企业日常经营管理中处于核心地位,人力资本认为CEO年龄特征对CEO的行为具有影响作用:一般来说,年轻的CEO精力充沛,具有冒险精神,而年龄大的CEO精力有限,相对保守,为了检验CEO年龄对企业绩效是否具有非线性影响,故本文使用了CEO年龄和CEO年龄平方两个指标;微观经济学认为企业规模对企业绩效的影响具有规模效应(规模递增、规模递减和规模不变),为了揭示企业规模对企业绩效的影响,故在模型中引入企业规模控制变量,用企业营业收入的自然对数表示;Jensen和Meckling(1976)[4]认为增加负债有利于减少代理成本,故在模型中引入资本结构(Lever)控制变量,用资产负债率表示;为了揭示不同年份经济景气情况对企业绩效的影响,借鉴刘振(2014)[6]的指标设计,在模型中对年度变量(Yearj)进行了控制。

(二)样本选择与数据来源

本文研究样本主要来自中航工业上市企业,其筛选步骤如下:(1)选择中航工业在中国深沪A股上市的企业。中航工业下辖200多家子企业(分企业),其中有20多家企业分别在中国深沪和中国香港上市,出于研究数据的可获得性和可比性考虑,本文剔除在中国香港上市的3家企业。(2)剔除中航工业非航空装备制造的上市企业。(3)剔除数据缺失的上市企业样本。(4)对于出现异常值的连续变量,运用Winsorize 进行缩尾处理。(5)采用2007~2013年的样本数据。2006年财政部修订了《企业会计准则》,2007年1月1日,新会计准则开始在上市企业执行,为了保持前后样本指标统计口径的一致性,主要参照刘振、薛鹏晖(2016)[9]的处理方法,剔除2007年以前的样本,最后获得15家航空装备制造企业的95个观测值。样本数据主要来源于CSMAR数据库,抽取部分样本数据与上市企业年报进行核对,对错误数据进行了修正。在实证分析部分,本文采用stata 12.1统计分析软件。

四、实证分析

(一)描述性统计分析

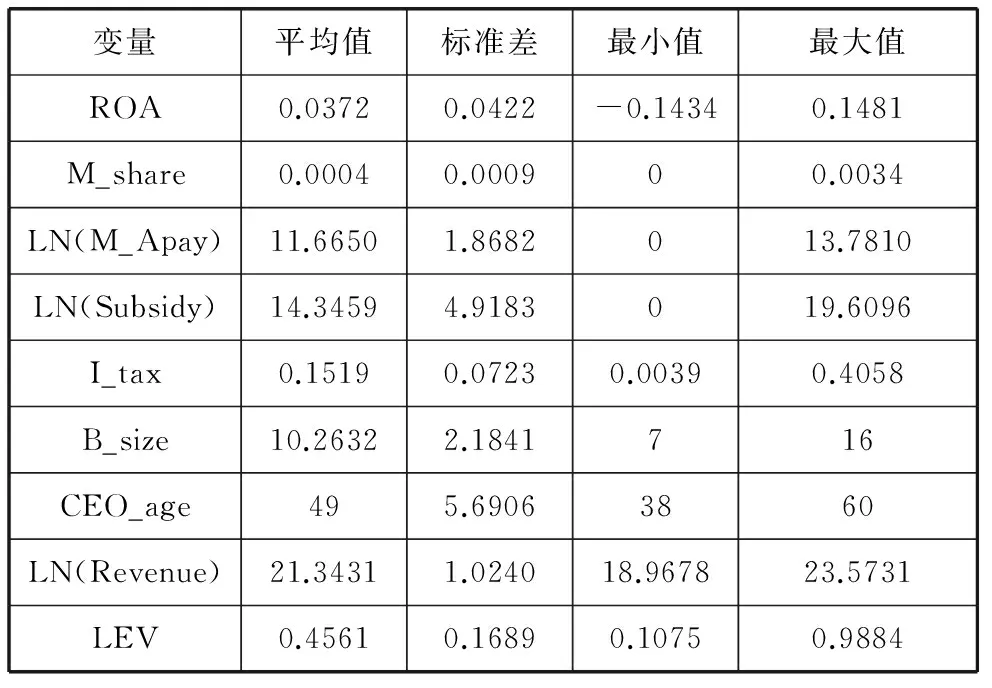

主要变量数据的描述性统计结果,见表2。

表2 主要变量描述性统计

从表2可知,企业绩效(ROA)的平均值、最小值和最大值分别为0.0372、-0.1434和0.1481,说明样本平均值偏低,远远低于高新技术企业平均值,而且样本之间的差异较大。表2中管理者持股比例的平均值、最小值和最大值分别为0.0004、0和0.0034,说明管理者持股比例较低,低于非国有控股企业的12.97%、低于国有控股企业的0.33%,且大部分企业的管理者为“零”持股。表2中,管理者年薪报酬的自然对数[LN(M_Apay)]的平均值、最小值和最大值分别为11.6650、0和13.7810,与国内其他高新技术企业相比,管理者平均年薪报酬基本持平。从管理者报酬组合来看,管理者报酬主要以年薪报酬为主,股权报酬为辅。表2第五行显示,政府补贴的自然对数[LN(Subsidy)]的平均值、最小值和最大值分别为14.3459、0和19.6096,说明样本之间的差异较大,而且存在“零”补贴企业;所得税费用(I_tax)的平均值、最小值和最大值分别为0.1519、0.0039和0.4058,说明样本之间的差异较大。

(二)回归分析

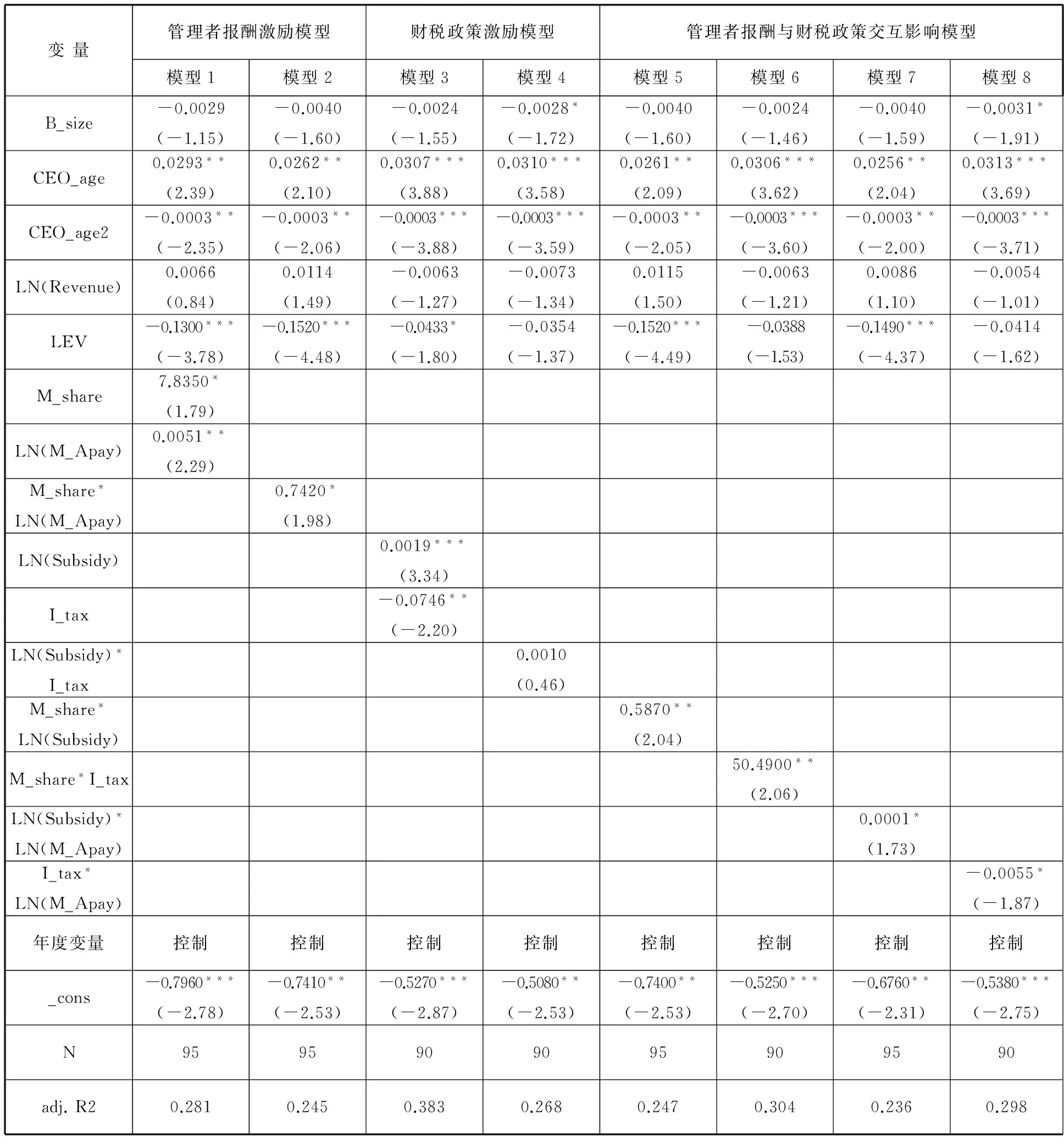

管理者报酬和财税政策对航空装备制造企业绩效的影响回归结果见表3。

表3 管理者报酬和财税政策对航空装备制造企业绩效的影响关系回归结果

注:括号内的数值表示t值;*表示p<0.1,**表示p<0.05,***表示p<0.01.

1. 管理者报酬对航空装备制造企业绩效的直接影响与交互影响检验

在表3中,模型1为管理者报酬(股权报酬和年薪报酬)对航空装备制造企业绩效的直接影响模型。模型1显示,管理者股权报酬(M_share)对企业绩效(ROA)的回归系数为7.8350,在10%水平显著,说明管理者股权报酬对企业绩效具有显著的正向影响关系,假设1通过了检验;管理者年薪报酬[LN(M_Apay)]对企业绩效的回归系数为0.0051,在5%水平显著,管理者年薪报酬对企业绩效具有显著的正向影响,假设2通过了检验。说明给予管理者适当的股权报酬和年薪报酬,能够有效地降低企业的代理问题,进而提升企业绩效。

表3模型2为管理者年薪报酬与股权报酬对航空装备制造企业绩效的交互影响模型。模型2显示,管理者年薪报酬与股权报酬的交互项[M_share* LN(M_Apay)]对企业绩效的回归系数为0.7420,在10%水平显著,说明管理者年薪报酬与股权报酬对企业绩效的影响具有互补效应,假设5通过了检验。

2. 财税政策对航空装备制造企业绩效的直接与交互影响检验

表3模型3为财税政策(政府补贴和所得税费用)对航空装备制造企业绩效的直接影响模型。模型3显示,政府补贴 [LN(Subsidy)]对企业绩效的回归系数为0.0019,在1%水平显著,假设3通过了检验;所得税费用(I_tax)对企业绩效的相关系数为-0.0746,在5%水平显著,假设4通过了检验,说明所得税费用对企业绩效具有显著的负向影响,所得税越优惠,企业绩效越好。即给予适当的政府补贴和所得税优惠,能够有效地解决企业面临的正外部性问题。

表3模型4显示,所得税费用与政府补贴的交互项[LN(Subsidy)* I_tax]对航空装备制造企业绩效的回归系数为0.0010,但影响不显著,说明政府补贴与所得税费用率对企业绩效的互补效应较弱,假设5未通过检验。

3. 管理者报酬与财税政策对航空装备制造企业绩效的交互影响

表3模型5~模型8为企业内部薪酬安排(管理者股权报酬和年薪报酬)与企业外部制度安排(政府补贴与所得税费用)对航空装备制造企业绩效的交互影响模型。模型5显示,管理者股权报酬与政府补贴的交互项[M_share*LN(Subsidy)]对企业绩效的回归系数为0.5870,在5%水平显著,假设5通过了检验,说明管理者股权报酬与政府补贴对企业绩效的影响具有互补效应。模型6显示,管理者股权报酬与所得税费用的交互项(M_share*I_tax)对航空装备制造企业绩效的回归系数为50.4900,在5%水平显著,假设5通过了检验,说明管理者股权报酬与所得税费用对企业绩效的影响具有互补效应。模型7显示,管理者年薪报酬与政府补贴的交互项[LN(Subsidy) *LN(M_Apay)]对企业绩效的回归系数为0.0001,在10%水平显著,假设5通过了检验,说明管理者年薪报酬与政府补贴对航空装备制造企业绩效的影响具有互补效应。模型8显示,管理者年薪报酬与所得税费用的交互项[I_tax*LN(M_Apay)]对企业绩效的回归系数为-0.0055,在10%水平显著,假设6通过了检验,说明管理者年薪报酬与所得税费用对航空装备制造企业绩效的影响具有替代效应。

五、稳健性检验

为了检验上述研究结论的可靠性,本文在上述多元回归分析模型的基础上,用净资产收益率(ROE)指标替换总资产收益率(ROA)指标作为被解释变量,其他解释变量指标和控制变量指标基本保持不变,同样采用普通最小二乘法,对2007~2013年在中国深沪A股上市的航空装备制造企业进行回归分析,回归结果与上述研究结论基本一致,说明上述研究结论具有较强的稳健性。

六、结论和建议

本文以2007~2013年中国深沪A股上市的航空装备制造企业为样本,运用多元回归分析模型和普通最小二乘法,实证分析了管理者报酬和财税政策对企业绩效的直接影响和交互影响。一是从财税政策与管理者报酬两个层面,分析了企业内外激励因素(财税激励和管理者报酬激励)对航空装备制造企业财务绩效的影响;二是不仅分析了财税政策与管理者报酬对航空装备制造企业财务绩效的直接影响,而且分析了其交互影响。研究发现:(1)管理者报酬、政府补贴对企业绩效具有显著的正向影响,而企业所得税费用对企业绩效具有显著的负向影响。(2)管理者年薪报酬与股权报酬对企业绩效影响具有互补效应;而所得税费用与政府补贴对企业绩效影响的互补效应不显著。(3)管理者股权报酬与政府补贴、管理者股权报酬与所得税费用、管理者年薪报酬与政府补贴等对企业绩效的影响具有互补效应;而管理者年薪报酬与所得税费用对企业绩效的影响具有替代效应。

根据上述研究结论,从解决代理问题,克服正外部性难题两个层面,为破解航空装备制造企业绩效增长动力不足,在财税政策的安排和管理者报酬设计等方面,本文提出以下建议:

一是在管理者报酬组合设计方面,应构建以管理者股权报酬为主和年薪报酬为辅的组合模式。从目前航空装备制造企业的管理者报酬来看,主要以年薪报酬为主,股票期权为辅。现有的管理者报酬模式,不仅难以有效缓解代理问题,而且严重制约了管理者风险承担和创新发展的积极性,容易造成管理者的短视行为。

二是在政府财税政策组合设计方面,应构建以企业所得税优惠为主和政府补贴为辅的组合模式。从目前财税政策对航空装备制造企业正外部性内部化解决效果来看,不仅企业收到的政府补贴不足,而且部分企业享受的所得税优惠不足,难以解决企业面临的正外部性难题,弱化了提升企业绩效的外部动力。

三是在管理者报酬和政府财税政策的组合安排中,应当考虑内外制度安排的激励组合效应。由于“市场失灵”引起的正外部性问题与“两权分离”产生的代理问题,是制约企业绩效的内外根源,要破解航空装备制造企业绩效不佳的难题,必须从企业内外制度安排(管理者报酬与财税政策)两个层面进行优化组合。

[1]道格拉斯·C·诺思.制度、制度变迁与经济绩效[M].上海:上海三联书店,上海人民出版社,1994.

[2]Zelepis,Skuras.The effects of regional capital subsidies on firm performance:an empirical study[J].Journal of Small Business and Enterprise Development,2004,(11):121-129.

[3]杨 晔,王 鹏,李怡虹,杨大楷.财政补贴对企业研发投入和绩效的影响研究——来自中国创业板上市公司的经验证据[J].财经论丛,2015,(1):24-31.

[4]Jense M C,Meckling W H. Theory of Firm: Managerial Behavior, Agency Costs and Capital Structure [J]. Journal of Financial Economics,1976,3(2) :305 - 360.

[5]刘 振.高管薪酬契约设计、研发投资行为与公司财务绩效[J].经济与管理研究,2014,(2):23-31.

[6]刘 振.CEO年薪报酬、研发投资强度与公司财务绩效[J].科研管理,2014b,(12):129-136.

[7]植草益.微观规制经济学[M].北京:中国发展出版社,1992.

[8]刘 振.中国高新技术企业非效率投资研究[M].北京:经济科学出版社,2011.

[9]刘 振,薛鹏晖.对提升公司绩效的内外动力因素的实证分析[J].财会月刊,2016,(18):29-33.

[10]Mezghanni Basma Sellami. The moderating effects of the board of directors on the relationship between R&D investment and firm performance [J].International Journal of Business Governance and Ethics, 2011,6(3):264-293.

10.19327/j.cnki.zuaxb.1007-1199.2016.06.006

郑州升达经贸管理学院)

(责任编校:田 旭,马小军)