企业研发战略、研发绩效评估制度变革及业绩指标选择

2017-01-04郭翠菱

巩 娜,郭翠菱

(1.上海立信会计学院,上海 201620;2.台湾辅仁大学会计学系,台湾 新北 24205)

企业研发战略、研发绩效评估制度变革及业绩指标选择

巩 娜1,郭翠菱2

(1.上海立信会计学院,上海 201620;2.台湾辅仁大学会计学系,台湾 新北 24205)

本文在梳理相关理论与文献的基础上,建立中国民营企业在生命周期各阶段,不同研发战略下研发绩效评估制度的理论框架,并通过深入访谈的方式,以TEC公司研发战略转型为例,分析其从客制化研发战略到模块化的标准化研发战略的转型过程中,企业研发绩效评估制度的转变以及关键业绩指标的选择。

民营企业;研发战略转型;绩效评估;关键业绩指标

1 引言

近十几年是中国经济快速发展的黄金时期,“转型”与“快速增长”是中国经济增长的显著特征。中国的民营企业同样抓住了中国这一发展变化的契机,在转型中成长,并逐渐成为推动中国经济快速增长和产业升级的主要动力[1-3],民营企业已经成为中国国民经济的重要支柱,而民营企业研发的快速转型与成长也受到世人的瞩目。

而现有的关于研发转型的文献多从企业研发战略转型方式的角度进行分析,这些学者主要关注企业研发战略的转变,却少有学者分析企业研发战略发生转型之后,研发绩效评估制度应当如何随之进行变革并支持企业的研发战略。而现有关于研发绩效评估制度的文献虽然相对较多,但这些文献多从公司层面分析研发绩效评估制度,少有学者从研发部门层面进行研究,特别是以研发团队层面以及个人层面为基础的绩效评估的研究相对较少。另外,对于团队及个人层面的绩效评估制度的分析也较少分析研发战略转型对绩效评估体系产生的影响,而且这些研究大都是在研发战略给定的情况下,从静态的角度进行分析,而少有学者从研发战略转变的动态角度进行分析。

在企业不同生命周期,研发战略转型情形下,民营企业研发的绩效评估制度应当如何随之转变,适合使用的绩效评价指标又有哪些?为了回答这一问题,本文选择一家在中国创业板上市的民营企业近15年当中企业生命周期的不同阶段,战略转型过程及研发绩效评估制度的转变历程进行案例分析。在对于相关理论与文献进行整理的基础之上,本文建立了理论框架来解释,在企业的不同生命周期,当企业进行研发战略转型时,团队层面以及个人层面的绩效评估制度及其评估指标应当如何随之转变。

2 理论基础

根据企业生命周期理论,企业的生命周期可以分为五个阶段[4-5],使用36家企业161个不同阶段的历史数据将企业的生命周期阶段划分为初创、成长、成熟、复兴以及衰退。根据生命周期理论,组织特征会随时间发展而变化,而创新活动在组织生命周期不同阶段也有所不同,随着企业进行到不同的生命周期,研发也随之增加,但是在最后生命周期的一个阶段则会减少。

企业的所有者必须根据企业所处的生命周期的不同发展阶段以及经理人的行为设计最适合的绩效评估体系,尽可能使经理人的个人利益与企业的利益相联系,最大限度地防止和减少经理人的机会主义行为倾向。

企业在成长阶段,市场对产品的需求迅速增加,规模经济有效,企业处于一个强劲的上升和成长时期,企业应尽可能保持灵活性,应对高速增长的需求,因而,处于成长阶段的企业,公司治理的关键在于提高企业的决策效率,保持强有力的销售和资产的增长速度,此时公司需要一个能够力排众议做出快速决策的主导者[6]。Balkin等[7]指出在成长阶段的业务分部当中,弹性以及个性化更为重要。

经过成长期规模和资本总量的积累,处于成熟阶段的企业,应尽可能避免经理层不作为、企业内部各种资源利用效率低下。因此,处于成熟阶段的企业,公司治理的关键在于提高股权结构的监督作用[6]。企业网络会从初创期的个人非正式网络转变为正式的组织间网络。 民营企业的信任关系正从情感和关系型信任向制度和程序型信任演化。当企业进入到成熟阶段之后,开始关注通过团队行为来快速解决问题的能力;根据任务来进行团队的组织;更多以团队业绩为基础而不是以个人业绩为基础进行奖励。Balkin等[7]使用多个行业212家企业数据,发现强调正式制度和程序、以工作为基础的薪酬与制度在稳定阶段的业务分部当中比较有效率。

尽管企业研发战略管理的研究有助于了解企业研发战略与研发绩效评估制度之间的关系,但仍然存在一定的研究缺口。首先,过去的研究少有以企业不同的生命周期为基础分析研发战略与企业绩效评估制度之间的关系,一般是在产品或者产业的层面上进行研究[8];其次,过去的文献大多假定企业的研发是静态保持不变的,但是外部经济环境的快速变化导致企业研发的战略也会随之进行动态的调整[8],这些文献忽视了研发战略转变与绩效评估制度的关系;再次,过去的研究基本上是基于公司层面研发绩效评估制度的分析,而较少有深入到研发团队与个人层面的分析;最后,过去的文献大多数是以西方企业为背景进行的研究,而中国企业,特别是中国民营企业面临的制度和环境的特殊性使得其研发战略下的绩效评估制度的建立与转变又与其他发达国家不同。

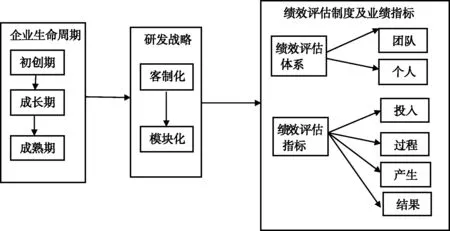

综上,本文以不同生命周期研发战略转型为基础,分析研发战略对于企业团队层面以及个人层面研发绩效评估体系的建立及绩效指标选择(包括投入、过程、产出与结果方面)的影响。根据过去的研究文献,本文的研究框架见图1。

图1 研发绩效评估制度分析框架

3 案例分析

3.1 企业生命周期及研发战略转型过程

TEC公司自2000年成立之后,一直专注于安防视频监控传输技术及产品的研发和生产,虽然在公司发展到不同的阶段,研发先后经历了三大质变阶段(见表1)。2000—2007年为公司的初创期,在这一时期,TEC公司专注于数字视频光端机产品的研发、生产和销售,并且于2005 年,开发出“VAR 数字视频综合光传输交换平台”(简称“VAR 光平台”),由于处于初创期,公司刚刚创立,市场知名度不高,客户对于公司产品的认知不足,因此,公司的研发主要是通过接收客户订单,满足客户对于产品的特殊要求,通过几年的研发,TEC公司逐步通过数字视频光端机产品初步奠定了公司安防视频监控领域的市场地位和技术基础,这一阶段为企业研发战略的第一阶段,可以称之为客制化研发战略阶段。2008—2011年为公司的成长期,经过过去几年公司在研发方面的积累,公司产品的核心竞争力逐渐构筑,在开拓市场的同时,公司加紧技术创新步伐,一方面加大对于研发人才的吸引,另外一方面加强对于研发技术的提升,2008 年,公司推出第二代VAR 光平台系统,公司在光传输交换平台领域的技术能力再次升级。在这一阶段,公司研发的重点不仅仅是满足顾客的客制化要求,同时也开始关注基础性研发工作以及对于旧产品的改良。这一阶段为企业研发战略的第二阶段,可以称之为客制化研发战略的修正阶段。2011年之后在公司上市之后,公司进入成熟期,公司知名度得到大幅度提升,同时公司研发人员规模进一步扩大,公司开始为客户提供标准化的产品。这一阶段为企业研发战略的第三阶段,可以称之为模块化下标准化研发战略阶段。在发展的三个不同阶段,公司制定了不同的研发战略,而为了能够更好地进行研发管理,公司在每一阶段都采取了不同的研发绩效评估制度。

3.2 公司客制化研发战略及绩效评估制度

在2000—2007年,公司实施客制化的研发战略,企业研发人员来源相对单纯,以总经理及他的研究生为主,基于较少的研发人员以及师徒制的研发形式,公司决定以研发团队为基础进行绩效评估,而且仅考核研发的结果,即考核每年研发产品的市场销售收入,每年年初设定当年市场销售收入的目标值,年底将当年研发产品实际市场销售收入与目标值进行对比,如果达到或者超过目标值,则会根据超额的程度给予研发人员一定的奖金。

在公司研发工作的初期,师徒制为基础的团队研发绩效评估制度非常简单与实用,能够使公司比较不同年度研发团队工作的绩效,解决了研发工作绩效评估问题。

3.3 TEC公司客制化研发战略修正及绩效评估制度

在2008年之后,公司不仅研发战略发生了变化,而且由于TEC公司研发部门研发人员的构成也发生了较大的改变。研发人员当中不仅有总经理的学生,还有从企业外部招聘的其他研发人才,不仅有三位技术非常高深的精英研发人员,也有刚从学校毕业的大学生。原有的研发绩效评估制度已经不适合企业当前的发展需要。因此,公司对于绩效评估制度进行了改变,在原有师徒制团队绩效考核的基础上增加了精英制,在进行评估的时候,对于公司当中的研发精英进行个人绩效考核,而对于其他研发人员继续采用团队绩效进行评估。

公司在研发业绩评估当中不仅继续考核研发的结果,使用研发产品市场销售收入作为考核指标(针对研发团队),此外为了提升研发工作的品质和时间,类似于西方企业的做法公司在考核时还新增了一些研发产出相关的考核指标(针对研发个人以及研发团队),如任务书当中研发任务的完成度(该指标衡量研发工作是否根据任务书的计划按时完成,由研发部门经理进行评定)、项目时间达成率(该指标衡量研发工作完成任务书规定任务所花费的时间,由研发部门经理根据目标值以及研发工作完成的实际工作时间进行评定)以及项目品质率(该指标衡量研发工作是否达到任务书规定的品质,由研发部门经理根据目标值与研发工作完成的实际情况进行评定,同时,也会结合研发产品投入到市场之后外部顾客所给与的反馈)。

在师徒制基础上增加的精英制绩效考核,能够反映高技术研发人员的工作成果,并进行相应的奖励,因此精英制绩效考核能够有效的留住和激励精英研发人才。公司在关注研发结果的同时,也关注了研发的产出,增加了研发业绩的维度,使研发业绩评估更加全面与准确。同时考核当中使用任务书中的研发任务作为考核指标能够促使精英人才关注和完成公司的研发战略,保证公司研发战略的有效执行。

3.4 TEC公司模块化下标准化研发战略及绩效评估制度

在模块化的标准化研发战略下,公司研发的绩效评估制度也进行了调整,采用团队绩效与个人绩效评估相结合的方式进行考核。对于负责模块研发当中的高尖端技术部分的技术水平较高的研发人员考核个人绩效;对于去现场帮助工程人员进行解决问题的技术水平较低的研发人员,以团队为基础进行绩效考核。

对于不同的绩效评估制度企业使用不同的绩效考核指标。类似于西方企业当中对于个人绩效的考核,公司关注研发个人的产出指标,因此考核研发人员研发工作的时效性(交期,该指标考核个人研发工作的及时性,使用工时系统来进行数据的收集以及工作时间的计算),同时还会考核研发人员研发产品的功能性(该指标考核研发人员所设计的研发产品是否符合顾客对于产品功能的要求,因此该指标根据客户反馈来衡量个人研发工作的品质),此外在考核过程当中还新增了考核研发过程的指标,如公司还会考核研发中的流程再造数量以及员工改善建议采纳数量。

而对于以团队为基础的绩效则进行项目式的按件计酬,主要关注产出与结果,因此考核项目完成的品质(该指标考核安装现场工作完成的品质,由研发部门经理结合顾客的反馈进行评定)、交期(该指标考核安装工作是否如期完成,由研发部门经理根据合同进行评定)以及成本(该指标考核安装过程中的耗费)。

个人绩效与团队绩效相结合的绩效考核模式促使研发部门当中技术水平高的研发人员完成难度较高的研发工作,而技术水平相对较低的研发人员解决一般问题,对于高技术研发人员按照基础研发进行评估考核,对于低端技术人员按照项目研发进行评估考核。这种绩效评估制度既能够合理分配研发资源,提高研发效率,也能够留住高研发人才。此外,考核体系不仅仅关注研发的产出与结果,同时也关注了研发的过程,不仅注意事后管理,也开始进行了事中管理,对于研发的绩效评估更加深入与细致。

4 结论

本研究通过对于TEC公司生命周期不同发展阶段下,企业研发战略转型绩效评估制度的变革及其关键性业绩指标选择的纵向案例研究,梳理了TEC公司研发转型及绩效评估制度的变化过程。为了更加清晰地理解企业,特别是民营企业生命周期不同阶段,研发战略与绩效评估制度、业绩指标选择的关系,本文提出了一个整合性的研究框架,如表2所示。这一研究框架总结了本文的研究结论:

首先,根据生命周期理论,在企业的不同生命周期,公司的每一个发展阶段,其某些特征显著异于其他发展阶段,如组织结构与战略等。显然,在企业不同的发展阶段,作为高科技企业重要部门之一的研发部门,其研发组织结构和研发战略也会随着外界环境与企业生命周期的不同而有所不同。TEC公司的研发部门在公司发展壮大的过程中,其研发的组织结构逐步完善,由松散转变为规范,研发部门的流程与制度逐步建立。同时,公司的研发战略也由客制化为主转变为模块化下标准化研发。本文通过案例的纵向研究,强调了在转型经济的复杂背景下,民营企业在由小变大的发展过程中,企业的研发战略必须与企业的外界环境与发展周期同步,也是对于动态匹配理论的一种验证。

其次,企业研发战略发展转变,如何能够将转变之后的战略在研发部门得到更好的实施,研发战略制定与研发战略执行之间需要由有效的研发绩效评估制度来进行联结。如TEC公司,在不同的研发战略下,企业研发绩效评估的结构由原先的团队向团队与个人进行转变,同时,研发绩效评估指标的选择沿着“研发结果——研发结果+研发产出——研发过程+研发结果+研发产出”的模式进行转变,这种灵活与动态的转变保证了公司研发战略的顺利实施以及研发绩效的不断提升。这一发现弥补了大量研究中只关注企业层面研发制度的构建,而忽略了研发个人与团队层面绩效评估制度如何构建的问题。

表2 企业不同生命周期研发战略与研发绩效评估制度关系

[1]WEI Z,WU S,LI C,CHEN W.Family control,institutional environment and cash dividend policy:evidence from China[J].China journal of accounting research,2011(4):29-46.

[2]SCHANZ C,HUSIG S,DOWLING M,GERYBADZE A.Low cost-high tech innovations for China:Why setting up a separate R&D unit is not always the best approach[J].R&D management,2011(41):307-317.

[3]江诗松,龚丽敏,魏江.转型经济中后发企业的创新能力追赶路径:国有企业和民营企业的双城故事[J].管理世界,2011(12):96-115.

[4]CHURCHILL N C,LEWIS V L.The five stages of small business growth[J].Harvard business review,1983(61):30-50.

[5]MILLER D,FRIESEN P.A longitudinal study of the corporate life cycle[J].Management science,1984(30):1161-1183.

[6]佟岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010(1):108-115。

[7]BALKIN D B,GOMES-MEJIA L R.Matching compensation and organizational strategies[J].Strategic management journal,1990(11):153-169.

[8]叶建芳、李丹蒙、唐捷:企业生命周期、债权治理和资产减值,财经研究[J],2010(9):26-36.

[9]MOSCHIERI C,MAIR J.Adapting for innovation:including divestiture in the debate[J].Long range planning,2011(44):4-25.

(责任编辑 刘传忠)

R&D Strategy of Enterprises,Change of Performance Evaluation System and the Selection of Key Performance Indicators

Gong Na1,Guo Cuiling2

(1.School of Accounting and Finance,Shanghai Lixin University of Commerce,Shanghai 201620,China;2.Department of Accounting,Fu Jen Catholic University,New Taipei 24205,China)

On the basis of combing the theory and the literature,this paper establishes theoretical framework of R&D performance evaluation system under different R&D strategies in different corporate life cycle of China’s private enterprises.Through in-depth interviews,and based on the TEC company strategic transformation,this paper analyzes the change of enterprise R&D performance evaluation system and the choice of key performance indicators during its transformation from customization development strategy to the standardization of modular development strategy.

Private enterprise;R&D strategic transformation;Performance evaluation;Key performance indicator

上海市教委重点学科项目“长三角地区民营企业研发薪酬绩效体系分析”(J51701;13KJYJ03),曙光计划项目“股权激励契约与公司财务决策”(10SG54),上海市教委科研创新项目重点项目“非同质契约与股权激励效率”(11ZS187),国家自然科学基金“审计师个人声誉受损的经济后果研究”(71502108)。

稿日期:2016-03-16

C93

A