市场流动性与市场预期的动态相关结构研究

——基于ARMA-GJR-GARCH-Copula模型分析

2016-12-27姚登宝刘晓星

姚登宝, 刘晓星, 张 旭

(东南大学经济管理学院,江苏 南京 211189)

市场流动性与市场预期的动态相关结构研究

——基于ARMA-GJR-GARCH-Copula模型分析

姚登宝, 刘晓星, 张 旭

(东南大学经济管理学院,江苏 南京 211189)

本文在兼顾“时间尺度”和“价格尺度”双重因素下构建了标准化的市场流动性测度,并利用时变信息熵方法提出了一类市场预期的新指标。将ARMA-GJR-GARCH模型与时变Copula模型相结合分析了市场流动性与市场预期之间的动态相关结构。利用2009年1月~2014年9月中国股市日度数据进行实证分析,结果表明:市场流动性和市场预期存在较明显的持续性和负向“杠杆效应”,通过LL、AIC和BIC三种准则比较发现时变正态Copula模型的拟合效果最好,时变相关性分析说明市场流动性和市场预期长期内保持着负相关的总体态势,欧债危机期间时变相关系数在正负状态间转换频繁,其相关结构出现了几次较大的变点,但正常时期两者之间的相关程度并不显著。该结论对于监管部门在危机期间及时引导市场预期,增强市场流动性从而减少危机传染和缓释金融风险非常重要。

市场流动性;市场预期;时变信息熵;ARMA-GJR-GARCH-Copula;动态相关结构

1 引言

2008年美国次贷危机的风波尚未平息,全球三大评级公司(惠誉、穆迪和标普)又于2009年12月相继下调对希腊的主权评级,由此拉开了新一轮的欧洲主权债务危机的序幕。欧债危机期间,由市场恐慌情绪所主导的市场预期形成了经济主体的群体行为,并不断扩散和蔓延到整个金融体系,其中流动性成为其最关键的风险因素之一,而市场流动性作为衡量整个金融市场质量的重要指标,与市场预期之间相互影响、交叉作用共同推动着金融体系的不断演化。

研究市场流动性与市场预期之间内在联系的前提是对它们进行准确的测度。一方面对于市场流动性来说,其强弱主要受到金融市场的变现能力和运行效率等因素的影响。因此,它的一般度量方法主要分为两类:一类是从紧度、深度、弹性三个方面对市场流动性进行测度的,如Kyle[1]、Sarr和Lybet[2]和梁东擎[3];另一类是从交易成本、委托量、均衡价格和市场冲击四个角度来刻画市场流动性的大小,如欧阳红兵[4]等。另外,也有学者从不确定性和流动性的层次性等视角来分析市场流动性,如Chung等[5],Florackis等[6]。可见,市场流动性的测度方法多种多样,但它们大多数或是彼此关联性很强,或是指标设计时存在内在冲突,指标的代表性和有效性会有所削弱。为了避免在讨论流动性问题时受到“有价无市”和“低价抛售”等极端事件的影响,刘晓星等[7]分别从价格和交易量构造流动性的加权度量指标,再以它们的几何平均数作为市场流动性的影响力指标。然而市场流动性应该是“时间尺度”和“价格尺度”的综合体现,股价高时并不代表交易量大,反之亦然。因此,本文以交易量大小来代表市场流动性的时间属性,以市场差价(即最高价与最低价之差)代表市场流动性的价格属性,同时利用交易额来计算权重分别对交易量和市场差价进行调整,进而提出一类标准化的市场流动性测度指标。另一方面对于市场预期来说,Shim和Peter[8]指出市场预期、策略行为和困境销售的资本市场反馈之间存在关系,资产价格不仅影响现金流,也会影响预期的形成并引导投资者进行相应的策略选择。可见市场预期是一种典型的心理现象,并通过群体行为影响投资者的行为偏好和交易过程,进而对资产价格乃至整个金融市场行为产生作用。杜晓蓉[9]通过构建一个包括市场预期及其影响因素的理论框架,指出市场预期是推动人民币汇率在2001年1月2009年12月期间走强的重要因素;孙彬等[10]利用时变Tsallis熵方法度量股票市场期望,虽然孙彬等[10]提供了一种较好的思路来测度市场期望,但他所使用的时变Tsallis熵受到移动窗宽和步长的控制,也未考虑滞后期因素对当前市场预期的影响,所以难以计算每个时刻的市场预期。因此,本文基于滞后期因素计算每个滞后时间的状态概率,利用时变信息熵来度量样本期内各时刻的市场预期,该市场预期还可根据投资者的偏好和经验,灵活调整滞后期阶数进而改变预期的变化趋势。

自上世纪90年代中后期,Copula理论和方法在国内外开始得到迅速发展并广泛应用于金融、保险等领域的相关性分析、投资组合分析和风险管理等多个方面[11]。史永东等[12]基于Copula理论研究了2002~2009年间股票市场与债券市场的风险溢出效应及其状态转换特征。但实际中不同时间序列之间的相关结构常常具有时变特性,Patton[13]将Copula函数中的相关系数从常数推广为时变情形,并用一个类似于ARMA过程的演化方程加以描述;于文华[14]和Ghorbel和Trabelsi[15]分别构造时变极值Copula模型来分析沪深股指之间的尾部相关特征和估计能源市场风险组合的VaR值;Deng Ling等[16]将pair Copula-GARCH-EVT模型、Monte Carlo模拟和Mean-CVaR模型相结合研究了证券组合最优化问题并刻画了资产间的内部相关性特征;Jammazi 等[17]利用DCC-GARCH-Copula模型分析了发达国家股票收益率与长期政府债券之间的动态相依结构;林宇等[18]结合ARFIMA-FIAPRCH-skst模型和混合Copula模型分析了沪深300指数和香港恒生指数之间的相依结构;张晨等[19]构建Copula-ARMA-GARCH模型分析碳价风险和汇率风险之间的非线性相关关系,并利用Monte Carlo模拟计算碳市场多元风险的整合VaR;张海亮等[20]也采用GARCH-Copula模型对利率风险、人民币波动风险和标的物价波动风险进行识别与模拟。经典的GARCH族模型能够较好的刻画金融时间序列常见的异方差性、波动集聚性和“尖峰厚尾“等分布特征,却难以描述序列波动的“非对称性”,因此Glosten等[21]提出GJR-GARCH模型,它能够较好的描述时间序列的“杠杆效应”和“波动反馈效应”等;随后,国内学者对该模型进行了进一步的扩展和研究,如张维等[22]详细比较了GJR-GARCH和VS-GARCH两类不对称模型;谢赤等[23]通过构建动态Copula-GJR-t模型分析了汇改后人民币兑美元欧元和日元汇率间的相依结构。可见GJR-GARCH在刻画金融时序数据时具有独特的优势。因此,考虑到市场流动性和市场预期可能存在波动的持续性和记忆性等情况,本文通过构建ARMA-GJR -GARCH模型来估计它们的边缘分布,并分别设置残差序列服从标准正态分布、有偏的正态分布、t分布和有偏的t分布进行对比分析,从而选择出最优波动率模型来拟合市场流动性和市场预期。

2008年美国次贷危机爆发以后,市场流动性与市场预期的内在联系一直是学者们关注的重要问题之一。孙彬等[10]以美国次贷危机为背景,通过Johanson协整检验和Grange因果检验等方法研究了市场期望与流动性之间的联动性。文凤华等[24]从行为金融视角出发,认为信息流价值函数所能刻画的投资者行为偏差对收益率波动和波动持续性都有一定的解释能力。总体来说,国内学者对市场流动性和市场预期之间关系的研究相对较少且不够深入,主要集中在理论推导,而传统的计量经济学方法,如Granger因果检验和Johanson协整检验等方法,也只能够分析市场流动性与市场预期间是否存在联系,无法对它们之间非线性相关结构进行深入刻画,更难以描述这种相关结构的时变特征。鉴于目前理论方法和实证研究的诸多不足,本文在ARMA-GJR- GARCH模型基础上分别估计市场流动性和市场预期的边缘分布,通过对比分析9种静态Copula模型和4种时变相关Copula模型,从而确定利用时变正态Copula函数来刻画市场流动性和市场预期的动态相关结构,本文研究能够为金融监管当局在不同时期及时调整市场预期以提高市场流动性、促进金融体系稳定提供依据。

2 市场流动性的测度指标构建

市场流动性是指在既定的市场结构下,资产能够以合理的价格迅速变现而不会引起其他资产价格发生显著波动的能力,体现了市场交易的“时间尺度”(迅速变现的难以程度)和“价格尺度”(较低的变现成本)双重特性,是衡量金融市场配置结构和运行状态的重要指标。股票市场作为现代金融市场体系中最有代表性和相对比较完善的证券市场之一,对其它金融市场具有重要的引领和导向作用,因此通过测度股票市场的流动性可以较好的反映整个金融市场流动性的总体状况。鉴于不同国家股票市场具有不同的制度环境和运行机制,在度量市场流动性时并无统一的标准,相关研究或是从紧度指标(如买卖价差、交易量等)、深度指标(如市场效率、换手率等)和弹性指标(如MC市场弹性等)等方面来刻画市场流动性[1-3],或是从交易成本、委托量、均衡价格和市场冲击等角度测度市场流动性[4],抑或是从价格、交易量和影响力等层面分析市场流动性的变化趋势[7]。虽然测度市场流动性的指标多种多样,但彼此之间难免存在一定的内在冲突或具有较高的关联性,削弱了指标的代表性和有效性,同时还容易出现过分强调价格而忽略交易量的“有价无市”或仅依赖交易量而忽略价格的“低价抛售”等极端情形[7],另外不同的测度方法会导致市场流动性测度数据的量级差异,这些都会引起市场流动性的测度偏差。因此,本文以股指高频交易数据为例,兼顾“时间尺度”和“价格尺度”两方面因素,构造一类标准化的市场流动性测度指标,具体过程如下:

假设某类股指t时刻的最高价、最低价、交易量和成交额分别为Pmax,t、Pmin,t、Vt和et,则令市场差价为Dt=Pmax,t-Pmin,t。其实Dt反映了t时刻投资者在进行交易时所支付的隐性成本。值得注意的是由于我国的金融市场是指令驱动市场,没有做市商制度,对于采用做市商制度的发达市场来说应该用买卖差价来代替市场差价。当Dt越小时,说明投资者所认同的交易价格越集中,支付的隐性成本越小,也越容易达成交易;反之,则说明投资者对价格的承受力分散,因交易而引起价格变化的可能性更大,隐性成本也会越大,从而影响交易。

事实上,市场差价刻画的是市场流动性的“价格尺度”,而交易量则体现了市场流动性的“时间尺度”,即单位时间内交易量越大说明交易越频繁,证券的变现能力越高。但是二者对市场流动性的变动方向相反,即市场差价越小,交易量越大,市场流动性越强,因此这里对它们进行同向化处理,令:

(1)

这样,当Dt′和Vt′越大时所对应的Dt越小、Vt越大,说明交易成本越低、交易量越大,市场流动性越强,反之亦然。

(2)

综合考虑市场差价和交易量对市场流动性的影响,可得到市场流动性的测度指标为:

(3)

MLt反映了市场差价和交易量对市场流动性的平均影响,当MLt越大时表明t交易量较大或交易成本较低,股票市场的变现能力越强,市场流动性越强;反之,市场流动性越弱。

3 市场预期的测度指标构建

市场预期通常通过投资者的群体行为对金融市场产生作用,而这种群体行为主要由投资者对市场信息判断的同质性所决定,如股票市场中经常会出现“追涨杀跌” 等现象。其实本文关注的重点并非市场预期的绝对水平,而是市场信息的差异程度(即异质性程度),而信息论中的信息熵(又称Shannon熵)作为度量信息量的重要测度,可以较好的刻画市场信息的异质性问题。收益率作为市场信息的集中体现,也是投资者进行证券交易时最关心和最敏感的重要指标之一,其历史变化趋势往往会影响投资者对市场信息的认知和判断,从而影响市场预期。因此,本文主要基于股指的收益率数据来计算不同时刻的状态概率,进而计算对应的时变信息熵以测度市场预期的变化趋势。具体过程如下:

假设某种股指t时刻的收盘价为Pc,t,则其对数收益率为rt=lnPc,t-lnPc,t-1,从而得到该收益率的变化值为Drt=rt-rt-1。由于市场预期通常是投资者根据历史信息对未来趋势进行研判的结果,历史信息的变化情况可通过收益率的变化值Drt加以描述,但历史信息的滞后阶数则需根据投资者的知识结构和投资经验来灵活决定(不妨设阶数为q≥0),通常以所选择的q值能较清晰的分辨市场预期的波动趋势为宜。这样便可以得到t时刻不同滞后时间的状态概率为:

(4)

根据信息熵定义,可建立如下市场预期的测度指标为:

(5)

当Pt,i≡c<1(常数)时,一方面表示|Drt-i|≡c′(另一常数),说明收益率波动比较平稳,市场信息较为确定和公开,投资者对未来趋势认知趋同;另一方面此时的指标值Et较小,反映了市场信息的不确定性较弱,市场预期的异质性较弱而同质性较强;这恰好验证了前面的实际情况与后面的理论判断是一致的,进一步说明Et确实可以测度市场预期的变化趋势。当Et越大时说明投资者对市场信息分布的预期更分散,市场预期的异质性越强,反之当Et越小时说明投资者对市场信息分布的预期更集中,市场预期趋向同质化。市场预期测度指标的具体计算过程如图1所示。

图1 市场预期测度指标的计算过程

4 市场流动性与市场预期之间的动态相关性分析

由于对市场流动性与市场预期的测度都是基于金融资产的价格和交易量等数据来计算的,但金融资产数据间存在的某种非线性相关结构使得传统计量经济学方法往往难以发挥作用,而Copula技术作为一种能灵活刻画不同金融时间序列间非线性相关结构的分析工具,在现代金融理论和实践等领域有着广泛的应用。Copula函数实质上是一种将多变量联合分布分解为单变量边缘分布和变量间相关结构的统计方法,因此在应用Copula函数进行相关性分析时需要解决两个问题:一是精确估计变量的边缘分布并进行概率积分变换,二是选择合适的Copula函数来刻画不同变量间的相关结构。

4.1 基于ARMA(1,1)-GJR-GARCH(1,1)模型的边缘分布估计

与发达国家成熟的金融市场相比,我国的股票市场仍然是一个新兴市场,市场结构和制度发展尚需完善,常以“坏消息”、“政策市”和“投机市”等著称,金融资产的波动也会与发达金融市场存在一些差异,常常存在着自相关性、异方差性和波动集聚性等分布特征,尤其是突发信息或极端事件所引发资产价格的非对称波动。经典的GARCH模型虽然能较好的描述其自相关性、异方差性和波动集聚性等,也能在一定程度上捕获金融时间序列的“尖峰厚尾”特征,但在刻画金融市场中因利空或利好消息所引发资产价格的“波动反馈效应”和“杠杆效应”等不对称行为时往往效果不佳。因此,本文在Glosten等学者所研究的GJR-GARCH模型[5]基础上,构造ARMA-GJR-GARCH模型对市场流动性和市场预期的边缘分布进行拟合,该模型不仅具备经典GARCH模型的优点,还能较好的刻画金融市场中的“波动反馈效应”和“杠杆效应”等非对称性。假设{xt,1≤t≤n}为一组金融时间序列,则ARMA(1,1)-GJR-GARCH(1,1)模型可描述为:

(6)

其中μt为均值方程的截距项,θ反映了滞后1期的历史数据对当前数据的影响,φ反映了滞后1期的历史残差对当前数据的影响;εt为t时刻的残差序列,σt为t时刻残差的条件波动率;ωt为方差方程的截距项,α,β分别为ARCH系数和GARCH系数,反映了滞后1期的历史残差和历史波动率对当前波动率的影响,γ为不对称性参数,反映了上一期利空或利好消息对当前波动率的影响,用来衡量“杠杆效应”,I(·)为指示函数,α+β+0.5γ的大小反映了时间序列波动的持续性。为了保证条件波动率为正值,一般要求ωt>0,α≥0,β≥0,α+0.5γ≥0, α+β+0.5γ<1,此时称ARMA(1,1)-GJR-GARCH(1,1)为广义平稳。ξt可根据序列xt的分布特征灵活选择不同的概率分布函数,如正态分布、t分布、广义误差分布和极值分布等。

4.2 基于时变Copula模型的相关性分析

Copula模型一般分为静态和动态两种类型,其中静态Copula函数主要包括Normal Copula、tCopula 、Clayton's Copula、Rotated Clayton Copula、Plackett Copula、Frank Copula、Gumbel Copula、Rotated Gumbel Copula、Symmetrised Joe-Clayton Copula(简称SJC Copula)等,每种Copula函数的形式和优缺点可参见韦艳华和张世英[1];动态Copula模型主要包括时变相关Copula和变结构Copula两类,由于时变相关Copula模型的函数形式不变,仅模型中Copula函数的参数是时变的,因此在运用时变相关Copula模型研究变量间的动态相关关系时可以不考虑变量边缘分布的建模问题,而将研究重点集中在如何刻画参数的时变特性上。本文主要在LL、AIC和BIC三类准则下从时变Normal Copula、时变tCopula、时变Gumbel Copula和时变SJC Copula等四类函数中选取一类最适合描述市场流动性与市场预期分布特点的时变相关Copula模型来刻画它们之间动态相关结构。

事实上,根据Sklar定理及其推论[11],研究市场流动性与市场预期之间的相关结构等价于分析经ARMA(1,1)-GJR-GARCH(1,1)过滤后所得到的标准化残差序列之间的相关结构。在确定边缘分布的类型和形式之后,根据概率积分变换可将标准化残差分布转化为[0,1]上的均匀分布,然后就可以选择合适的时变相关Copula函数进行相关性建模分析。其实构建时变Copula模型的关键是给出Copula函数相关参数的动态演化方程,为了保持叙述的简洁性,这里以时变 Normal Copula模型为例,其它类型的Copula函数可参照韦艳华和张世英[11]。

二元时变Normal Copula函数的概率分布函数为:

(7)

其中Φ-1(·)为标准正态分布函数的逆函数,ρt∈[-1,1]为相关参数,考虑该相关参数具有时变性,并由以下的演化方程加以描述:

(ut-i)Φ-1(vt-i))

(8)

5 实证分析

本文主要选取2009年1月~2014年9月沪深300指数日度数据(包括交易日期、最高价、最低价、收盘价、交易量和成交额)为研究样本,样本容量约为1396个(后文考虑滞后期为7天,实际计算的样本容量为1388个)。在不考虑投资者投资偏好的情况下,分别选取滞后期q为3、5、7和9四种情形,由公式(4)、(5)可计算市场预期(E)和收益率变化(DR),结果如图2所示。

由图2可知,从整体上看,收益率变化值和市场预期的波动趋势基本保持一致,当收益率变化值下跌时通常伴随着市场预期的下滑,当收益率变化的波动较为平稳时,市场预期的波动也趋缓,同时两者都呈现出金融时间序列常见的波动集聚性,即大波动后面往往跟着大波动,而小波动后面常常紧随着小波动。比较不同滞后期的市场预期波动可知:一方面,随着滞后期增加市场预期的绝对水平也随之增加,这是因为增加滞后阶数会引起分配到每个时间点的状态概率减少, 这样不同状态概率间的差异便会缩小,也就是说状态概率变得更加均匀,由于信息熵会随着状态概率的均匀化而不断增大,进而导致市场预期的绝对值增加;另一方面,市场预期波动的分辨率会随着滞后阶数的增加呈现先上升后降低的演变趋势,当q=7时市场预期的分辨率最高,因此本文主要选择滞后7天的市场预期数据进行分析和建模。

图2 不同滞后期下的市场预期和收益率变化

表1 市场流动性和市场预期的描述性统计

注“*”表示在5%的显著性水平下显著。

表2 ARMA(1,1)-GJR-GARCH(1,1)模型的参数估计

注:“*”表示在5%的显著性水平下显著;“norm”、“skew-norm”、“t”和“skew-t”分别表示正态分布、有偏的正态分布、t分布和有偏t分布;k为分布的自由度,LL为对数似然值,数值越大,拟合效果越好。

根据公式(1)~(3)可计算标准化的市场流动性,分别对市场流动性和市场预期作描述性统计分析和平稳性检验,如表1所示。

由表1可以看出,市场流动性的波动幅度较市场预期更大,而标准差却相对较小,说明市场流动性较为集中,市场预期则更容易受到突发消息或极端事件的影响。从偏度上看,市场流动性的不对称性更加明显,具有显著的正偏形态,而市场预期则具有较弱的负偏形态。从峰度上看,市场流动性和市场预期的峰度皆大于3,说明它们都呈现出了一定的“尖峰厚尾”特征,但市场流动性表现的更加显著。由J-B统计可知,在5%的显著性水平下都拒绝了市场流动性和市场预期服从正态分布的原假设。最后由ADF检验表明在5%的显著性水平下拒绝市场流动性和市场预期具有单位根,说明两组序列都是平稳的。

描述性统计分析结果表明市场流动性和市场预期的分布具有非对称性、波动集聚性和“尖峰厚尾”等特征,因此利用ARMA(1,1)-GJR-GARCH(1,1)模型分别对市场流动性和市场预期的边缘分布进行估计,这里分别设定标准化残差服从标准正态分布(Norm)、有偏的正态分布(Skew-norm)、t分布和有偏的t分布(Skew-t),从中选择一个最优的ARMA(1,1)-GJR-GARCH(1,1)模型来拟合市场流动性和市场预期,参数估计结果如表2所示。

由表2可知,对于市场流动性来说,四种残差分布下所估计出来的参数在5%的显著性水平都是显著的。均值方程中,前一期市场流动性对当前市场流动性具有较大的正向影响,而前一期残差冲击对当前市场流动性具有较弱的负向影响。条件方差的长期均值几乎为零;比较方差方程中的ARCH系数和GARCH系数可知,市场流动性对冲击反映迟缓,冲击持续性和记忆性相对较长,市场流动性难以从较大波动中迅速恢复;不对称系数均小于0,也就是具有明显的负向“杠杆效应”,说明利空消息对市场流动性的冲击更大,市场流动性下跌带来的冲击要大于其上升产生的影响;α+β+0.5γ<1表明市场流动性是广义稳定的。四种残差分布下参数估计值相差不大,用ARMA-GJR-GARCH模型估计市场流动性的稳健性较好。比较对数似然函数值LL可知,当残差分布为非对称的t分布时拟合效果最好,同时此时的自由度在5%的显著性水平下显著大于4说明该模型能较好的刻画市场流动性“尖峰厚尾”特征。因此本文将选取ARMA(1,1)-GJR-GARCH(1,1)-Skew-t模型来拟合市场流动性。

对于市场预期来说,四种残差分布下所估计的参数在5%的显著性水平下大部分是显著的,尤其以有偏的正态残差分布显著性最强。均值方程中,前一期市场预期对当前市场预期具有较大的正向影响,而前一期残差冲击对当前市场预期具有较弱的负向影响。方差方程中,条件方差的长期均值显著为零;GARCH系数明显大于ARRCH系数,说明市场预期对冲击反映非常迟缓,冲击持续性和记忆性很长,市场预期从较大波动中迅速恢复非常困难,这也符合在市场低迷时难以重新建立向好市场预期的实际;不对称系数虽然都小于0,但都比较微弱且只有当残差分布为有偏的正态分布时负向“杠杆效应”才显著,说明利空消息对市场预期的冲击相对更大,市场预期下跌带来的冲击要大于其上升产生的影响;α+β+0.5γ<1表明市场预期也是广义稳定的。四种残差分布下参数估计值相差不大,说明用ARMA-GJR- GARCH模型估计市场预期的稳健性也比较好。对比对数似然函数值LL可知,当残差分布为非对称的正态分布时拟合效果最好,这可能与原始数据中市场预期的偏度和峰度都比较接近标准正态分布有关。因此本文将选取ARMA(1,1)-GJR-GARCH(1,1)-Skew-norm模型来拟合市场预期。

为了检验利好消息与利空消息对条件波动是否具有不同影响,本文应用符号偏差检验 (Sign Bias Test, SBT)、负向规模偏差检验 (Negative Sign Bias Test,NSBT)、正向规模偏差检验 (Positive Sign Bias Test, PSBT)与联合效应检验 (Joint Effect Test, JET)分别对市场流动性和市场预期进行诊断检验,检验结果如表3所示。

表3 市场流动性与市场预期的诊断检验

注:“*”表示在5%的显著性水平下显著。

由表3可知除了市场流动性SBT统计量在5%显著性水平下显著以外,其他统计量皆不显著,说明ARMA-GJR-GARCH模型可以准确捕捉到这样的现象:大的正负向冲击所引起的波动要比小的正负向冲击引起的波动更大。结合联合效应检验的结果可以认为,预期变动的方向与大小确实影响着市场流动性和市场预期的波动行为。

分别设定残差分布为有偏的t分布和有偏的正态分布,利用ARMA(1,1)-GJR- GARCH(1,1)模型对市场流动性和市场预期进行拟合得到标准化残差序列,对其作描述性统计如表4所示。

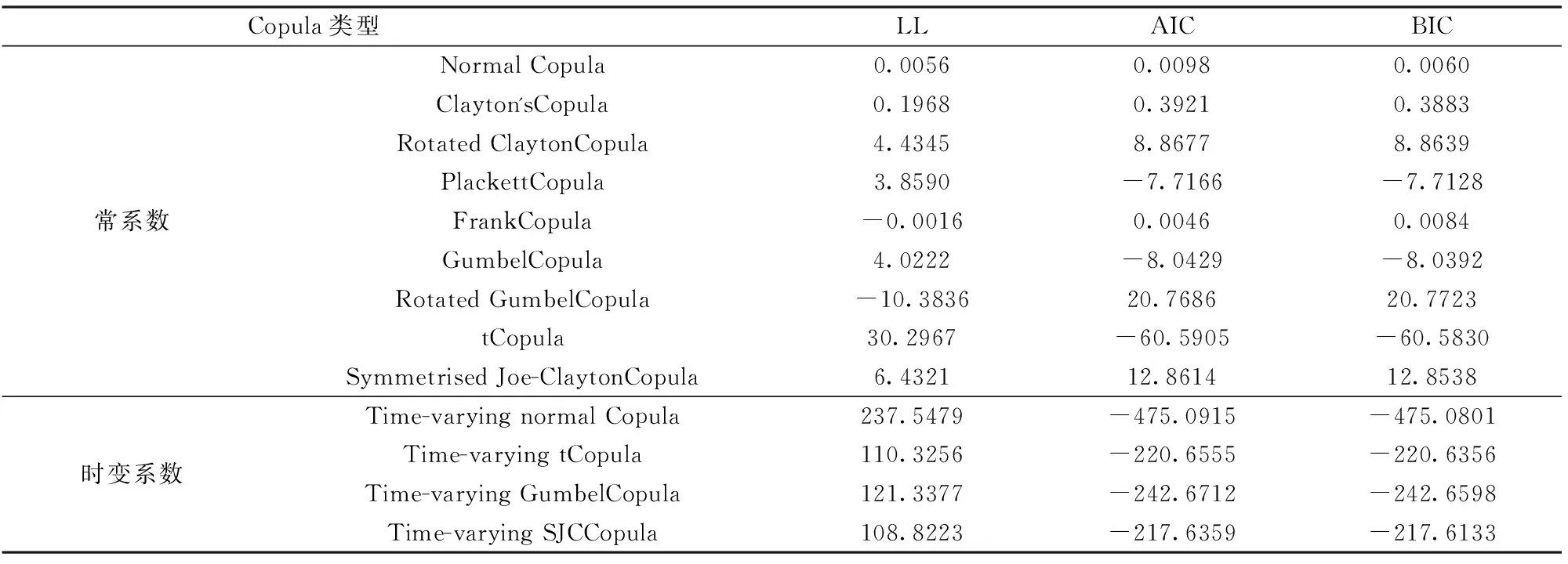

由表4可以看出,市场流动性和市场预期的残差的均值和标准差都较小,说明残差分布较为集中。偏度上,市场流动性残差具有明显的正偏形态,而市场预期残差有微弱的负偏形态。峰度上,市场流动性残差的峰度较大,呈现明显的“尖峰厚尾”特征,但市场预期残差的峰度较小,表现出微弱的“矮峰”特征。J-B统计量及其P值表明在5%的显著性水平下拒绝残差服从正态分布的原假设。由于两组残差序列具有不同的分布特征,这里采用非参数统计中的核密度估计方法估计各自的累计分布函数,并对其进行概率积分变换。分别利用静态Copula函数(共9种)和时变相关Copula函数(共4种)来拟合市场流动性与市场预期的相关结构,计算结果如表5所示。

从表5可以看出,就对数似然函数值(LL)、赤池信息准则(AIC)和贝叶斯信息准则(BIC)而言,时变相关Copula模型的拟合效果从整体上明显优于静态Copula模型。对于静态Copula模型来说,tCopula函数的拟合效果最好,LL值最大,而AIC和BIC最小,其次是Rotated Gumbel Copula函数,各Copula函数中LL、AIC和BIC标准的变化情况基本保持一致。对于时变相关Copula模型来说,时变正态Copula函数的拟合效果最好,LL值最大,而AIC和BIC最小,其次是时变Gumbel Copula函数,各Copula函数中LL、AIC和BIC标准的变化情况也基本保持一致。从最终拟合的效果来看,市场流动性与市场预期的尾部相关性相对较弱,因此选择时变正态Copula函数来刻画市场流动性与市场预期的整体相关结构。

表4 市场流动性和市场预期的残差描述性统计

表5 不同类型Copula函数的拟合效果检验

根据(7)和(8)式,选取演化方程中滞后阶数为10,利用Matlab软件编程可得到市场流动性与市场预期之间相关系数的动态演化路径(如图3所示)。利用MLE法可估计(8)式中各参数分别为ωρ=-0.3327,αρ=0.6926,βρ=0.8625,由时变相关系数存在长期的负均值可知市场流动性与市场预期保持着长期负相关的稳定关系,时变相关系数的波动性除了受到滞后10阶的市场流动性与市场预期的共同影响以外,还被前一期相关系数所控制,具有较明显的波动持续性和记忆性。

图3 时变相关系数的动态演化路径

由图3可知,市场流动性与市场预期之间的相关系数确实存在显著的时变性,但样本期内基本保持负相关的总体态势,也就是说市场预期下降时市场流动性变强,这可能是由于投资者对市场信息的认知趋同,市场预期的同质性变强、异质性变弱从而引起较大规模的“买入”或“卖出”等群体行为,进而导致交易量规模的不断变大引发市场流动性的不断增强。经描述性统计可知,市场流动性与市场预期之间相关系数的均值为-0.0713,说明从长期来看二者的相关程度并不高,存在微弱的负相关关系;但它们的变化范围大体在-0.8389~0.3836之间,可见不同时期市场流动性与市场预期的相关程度存在较大差异。通过分阶段分析可以发现,2009年11月至2012年12月左右市场流动性与市场预期的相关系数在正负状态间转换尤为频繁且波动幅度较大,而这期间正是欧美主权债务危机的爆发时期,其中在2009年11月30日市场流动性与市场预期之间的负相关程度达到最大,这可能一方面受到金融市场年末效应的影响,另一方面又受到全球三大评级机构下调希腊主权评级等极端事件的冲击所致,促使投资者预期同质化并引起交易证券愈加频繁,暂时推高市场流动性;随后存在几次较大的相关结构变点,如2010年的1月12日(正相关)、6月9日(负相关)、11月8日(正相关)和11月25日(负相关),2011年的4月7日(正相关)、11月29日(负相关)、12月22日(正相关),以及2012年的4月12日(负相关)、6月12日(正相关)和11月17日(负相关)。这些变点可能与欧债危机中欧美和国内一些重要的经济事件相联系,如2010年1月26日希腊发售5年期国债筹资113亿美元、2011年11月21日欧洲央行称欧债危机已经从欧元区边缘国家蔓延到法德等核心国家,并逐渐影响欧洲以外经济体、2012年1月12日标普下调法国和奥地利债券的3A评级,并进一步下调西班牙、意大利和另五个欧元区国家的债券评级等等。从变点的时间来看,这些事件对中国的影响往往具有滞后效应,但是每次重大事件的发生常常会引起市场流动性与市场预期之间相关性不断在正负状态间来回转换,从转换的时间来看,中国金融市场的正常运行和投资者的市场预期确实受到主权债务危机的影响;从转换的频率和幅度来看,随着我国采取一系列货币政策和财政政策等应对措施,这种影响作用有逐渐减弱的趋势。从2013年初开始,市场流动性与市场预期之间相关性的波动逐渐衰减,基本在0附近震荡,可见正常时期市场流动性与市场预期并不存在显著的相关性,值得注意的是在2014年6月它们的相关系数突然下降,这可能是受到CIBM报告公布印度、马来西亚、泰国和印尼等几个亚洲国家政府债务已远低于希腊12.7%等市场信息的影响所致。

6 结语

本文以2009年1月至2014年9月的沪深300指数为研究样本,在同时考虑“时间尺度”和“价格尺度”两种因素下,构建了一类经权重调整的标准化市场流动性测度指标,运用时变信息熵方法建立一种市场预期的新测度指标。鉴于金融数据存在较明显的“尖峰厚尾”、自相关性、不对称性和波动集聚性等特征,通过构建ARMA-GJR-GARCH模型进行分布拟合发现,市场流动性和市场预期都存在较长的波动持续性和较明显的负向“杠杆效应”,说明利空消息对它们的冲击要大于利好消息,通过SBT检验、NSBT检验、PSBT检验和JET检验发现大的正负向冲击所引起的波动要比小的正负向冲击引起的波动更大,预期变动的方向与大小确实会对市场流动性和市场预期的波动行为产生影响。对于相关结构的估计问题,在LL、AIC和BIC三种准则下选取时变正态Copula函数对市场流动性和市场预期进行相关性分析,结果表明它们保持着长期负相关的稳定关系,时变相关系数的波动性受到滞后期内市场流动性与市场预期以及前一期相关系数的共同影响,具有较明显的波动持续性和记忆性。样本期内时变相关系数基本保持负相关的总体态势,均值为-0.0713,负相关程度较低,但其变化范围为-0.8389~0.3836,说明不同时期市场流动性与市场预期的相关程度存在较大的差异,其中欧美主权债务危机爆发期间,它们之间的时变相关系数波动频繁,并不断在正负状态间来回转换,尤其以2009年11月30日负相关程度达到最大,期间出现了几次比较明显的结构变点,而正常时期市场流动性与市场预期之间的相关性并不显著。

为了减少危机时期市场预期对市场流动性的负面影响,各国政府及其监管当局应提出促进投资者预期多样化的有效措施,鼓励金融机构采用多样化的风险控制体系,优化长期投资和短期风险控制的期限错配,合理评估投资者的风险偏好,提醒投资者避免进入不符合自身投资需求的资产类别,防止在危机时期利好或利空消息过分影响投资者的市场预期,降低其“杠杆效应”,在危机时期积极调整投资者的市场预期以不断强化市场流动性,避免流动性紧缩甚至“黑洞”等现象的出现。

[1] Kyle A S. Continuous auctions and insider trading[J]. Econometrics, 1985,53(6):1315-1335.

[2] Sarr A, Lybek T. Measuring liquidity in financial markets[R].Working Paper, Monetary and Exchange Affairs Department, 2002.

[3] 梁东擎. 流动性的度量及其资产价格的关系[J]. 金融研究,2008, 9:44-55.

[4] 欧阳红兵. 金融市场的流动性:理论与应用[M]. 北京:中国社会科学出版社,2012.

[5] Chung K H, Chuwonganant C. Uncertainty, market structure, and liquidity[J]. Journal of Financial Economics, 2014, 113(3):476-499.

[6] Florackis C, Kontonikas A, Kostakis A. Stock market liquidity and macro-liquidity shocks: Evidence from the 2007-2009financial crisis[J]. Journal of International Money and Finance, 2014, 44:97-117.

[7] 刘晓星,方琳,张颖,等. 欧美主权债务危机的股票市场流动性变点检测[J]. 管理科学学报,2014, 17(7):82-94.

[8] Shim L, Peter V G. Distress selling and asset market feedback[R]. Working Paper, Bank for International Settlements,2007.

[9] 杜晓蓉. 市场预期及其影响因素与人民币汇率波动关系分析[J]. 国际金融研究,2011, 7: 43-50.

[10] 孙彬,杨朝军. 市场期望与流动性的联动性研究—基于美国次贷危机的经验证据[J]. 金融监管研究,2013, (1):1-16.

[11] 韦艳华,张世英. Copula理论及其在金融分析上的应用[M]. 北京:清华大学出版社,2008.

[12] 史永东,丁伟,袁绍峰,等. 市场互联、风险溢出与金融稳定—基于股票市场与债券市场溢出效应分析的视角[J]. 金融研究,2013, (3):170-180.

[13] Patton A J. Modeling time-varying exchange rate dependence using the conditional copula [R]. Working Paper,Department of Economics, University of California, San Diego,2001.

[14] 于文华. 沪深股市极值相依关系测度研究—基于四类时变Copula-EVT模型[J]. 西安交通大学学报(社会科学版),2013, 14(4):90-96.

[15] Ghorbel A, Trabelsi A. Energy portfolio risk management using time-varying extreme value copula methods[J]. Economic Modelling, 2014, 38: 470-485.

[16] Deng Ling, Ma Chaoqun, Yang Wenyu.Portfolio Optimization via pair Copula-GARCH-EVT-CVaR model[J]. Systems Engineering Procedia, 2011, 2:171-181.

[17] Jammazi R, Tiwari A K, Ferer R, et al. Time-varying dependence between stock andgovernment bond returns: International evidence with dynamic copulas[J]. The North American Journal of Economics and Finance, 2015, 33:74-93.

[18] 林宇,陈王,王一鸣,等. 典型事实、混合Copula函数与金融市场相依结构研究[J]. 中国管理科学,2015,23(4):20-29.

[19] 张晨,杨玉,张涛. 基于Copula模型的商业银行碳金融市场风险整合度量[J]. 中国管理科学,2015, 23(4):61-69.

[20] 张海亮,卢曼,吴冲锋. 不同“融资铜”模式的风险识别与警示[J]. 中国管理科学,2015, 23(8):10-17.

[21] Glosten L, Jagannathan R, Runkle D. On the relation between the expected value and the volatility on the nominal excess returns on stocks[J]. Journal of Finance, 1993, 48(5):1779-1801.

[22] 张维,张小涛,熊熊. 上海股票市场波动不对称性研究—GJR-与VS-GARCH模型的比较[J]. 数理统计与管理,2005, 24(6):96-102.

[23] 谢赤,张鹏,曾志坚. 开放进程中人民币汇率间相依性研究—基于动态Copula-GJR-t模型的分析[J]. 金融经济学研究,2014, 29(1):79-89.

[24] 文凤华,龚旭,黄创霞,等. 股市信息流对收益率及其波动的影响研究[J]. 管理科学学报,2013, 16(11):69-80.

Dynamic Correlation Structure Between Market Liquidity and Market Expectation: An Analysis Based on ARMA-GJR-GARCH-Copula Model

YAO Deng-bao,LIU Xiao-xing,ZHANG Xu

(School of Economics and Management,Southeast University,Nanjing 211189,China)

A standardized market liquidity measure is construeted by considering “time scale” and “price scale” at the same time, and a new index of market expectation is given by use of time-varying information entropy method. The dynamic correlation structure between market liquidity and market expectation could be analyzed by combining ARMA-GJR-GARCH model with time-varying Copula model. The Chinese stock daily data from January 2009 to September 2014 are utilized for empirical analysis. The results indicate that there exist some significant persistent and negative “leverage effect” for market liquidity and market expectation, the time-varying normal Copula model is optimal through comparative analysis under the LL、AIC and BIC principles, and time-varying relevant analysis shows that in long term, market liquidity and market expectation have kept overall trend of negative relevant, and the time-varying correlation coefficient has frequently switched between positive and negative position,and there exist some big change-points in correlation structure during the Europe-US sovereign debt crisis, while little relevant relationship in normal period. All of these are of great importance for regulators to timely guide market expectation and enhance market liquidity during the crisis, which may reduce the crisis contagion and release the financial risk.

market liquidity; market expectation; time-varying information entropy; ARMA-GJR-GARCH-Copula;dynamic correlation structure

1003-207(2016)02-0001-10

10.16381/j.cnki.issn1003-207x.2016.02.001

2014-10-30;

2015-09-16

国家自然科学基金面上项目(71273048,71473036)

简介:姚登宝(1987-),男(汉族),安徽合肥人,东南大学经济管理学院博士研究生,研究方向:金融工程和风险管理等.E-mail:yaodengbao@126.com.

F830

A