地区幸福感、社会资本与企业公益性捐赠

2016-12-26修宗峰周泽将

修宗峰,周泽将

1 中南大学 商学院,长沙 410083 2 安徽大学 商学院,合肥 230601

地区幸福感、社会资本与企业公益性捐赠

修宗峰1,周泽将2

1 中南大学 商学院,长沙 410083 2 安徽大学 商学院,合肥 230601

企业公益性捐赠引起研究者们广泛关注,已有研究重点关注企业公益性捐赠的影响因素和经济后果,但关于企业公益性捐赠的利他动机研究不足。地区幸福感是一种具有利他性特征的综合性社会资本,幸福感正在被运用到更多的管理学研究之中。

从地区幸福感这一非正式制度的社会资本视角入手,以2007年至2013年中国A股国有上市公司和民营上市公司为研究对象,采用Tobit、OLS、Logit等多元回归分析方法,实证检验地区幸福感与企业公益性捐赠的关系,并进一步考察产权性质和制度环境对二者关系的影响。研究结果表明,地区幸福感对上市公司的公益性捐赠行为具有一定的正向影响,即地区幸福感程度越高,其所在地区的上市公司公益性捐赠的可能性越高、捐赠水平越高,但这一正向影响仅存在于民营企业中;良好的制度环境有助于促进地区幸福感对企业公益性捐赠的正向影响,并且这一正向激励效应在国有上市公司和民营上市公司中不存在显著差异。

研究结论拓展了企业公益性捐赠的利他动机研究;通过对幸福感与信任、网络、道德伦理规范等之间关系的理论分析,初步构建了地区幸福感与企业公益性捐赠的理论关系;从社会资本角度将地区幸福感导入企业社会责任尤其是公益性捐赠行为的研究中,增进了福利社会学和社会心理学在公司治理层面的研究积累。

运用社会学、经济学和心理学的相关理论对这些研究发现进行分析和解释,相关研究结论对于深入理解转型经济下地区幸福感的作用以及如何在新兴市场中构建幸福和谐社会具有一定的启示和指导意义。

地区幸福感;社会资本;市场化进程;公益性捐赠;最终控制人

1 引言

目前,学术界将幸福感研究有机地融合到管理学研究之中[1-2],而企业公益性捐赠问题一直是管理学研究的一个热点话题,关于企业公益性捐赠研究经久不衰的一个重要原因是,企业公益性捐赠不仅是经济行为,而且涉及到企业家的道德范畴,即公益性捐赠涉及到捐赠主体在经济利益与道德良心之间的选择和权衡,更易引起社会公众的广泛关注,使对公益性捐赠的研究越来越深入。

本研究拓展了企业公益性捐赠的利他动机研究,通过对幸福感与信任、网络、道德伦理规范等之间关系的理论分析,初步构建地区幸福感与企业公益性捐赠的理论关系,从社会资本角度将地区幸福感导入企业社会责任尤其是公益性捐赠行为的研究中,增进了福利社会学和社会心理学在公司治理层面的研究积累。

2 相关研究评述

企业选择公益性捐赠的动机是复杂且多元的,企业公益性捐赠的驱动因素(捐赠动机)主要包括战略动机、政治动机、自利动机、利他动机[3]。战略动机体现为,企业的公益性捐赠行为能够产生一定的广告效应[4-6],有助于树立企业的品牌形象,并进一步提升消费者对企业品牌的忠诚度[7],有助于企业获取声誉资本等战略性资源[8];政治动机体现为,企业往往通过公益性捐赠获取各级政府的政策支持,在此基础上建立并维持自身与政府间的政治关系[9];自利动机体现为,企业高管企图通过公益性捐赠来提升自身的社会形象和地位等[10];利他动机体现为,公益性捐赠也可能是企业无私的、体现良好公民的利他行为[11]。

在展开企业公益性捐赠动机研究的同时,诸多研究发现了企业公益性捐赠背后的诸多影响因素。企业规模、公司业绩、资产负债率[3,7]和公司治理机制[12]是影响企业公益性捐赠的重要内部因素;还有外部环境因素,如当企业面临不同的制度和社会压力[13],并置身于特定地理位置[14]和行业市场[3]中,这些因素均在一定程度上决定着企业的捐赠行为;更进一步,如宗教信仰等[15-16]社会规范之类的非正式制度会通过影响企业高管人员的价值观而直接或间接作用于公益性捐赠。

这些研究极大地丰富了公益性捐赠的研究领域,加深了人们对企业公益性捐赠问题的认识,但是,仅有少数研究对企业公益性捐赠的利他动机进行经验检验[11]。一个潜在的原因是,研究者难以发现一种前置性的利他主义驱动机制,而地区幸福感则提供了开展这一研究的契机,地区幸福感是一种具有利他主义特征的综合性社会资本变量,因为幸福感主要来自于仁爱等个人的美德特征[17],公益性动机必定受到企业高管人员的道德规范水平的影响,而道德规范水平与幸福感水平存在正相关的关系[18]。立足于幸福感这一利他主义的公益性捐赠驱动机制,本研究考察地区幸福感对企业公益性捐赠行为的影响。

3 理论分析和研究假设

3.1 地区幸福感与企业公益性捐赠

(1)社会资本与地区幸福感

在经济运行过程中,社会个体协调一致的行动有助于提高并维持这些个体间的信任、规范和网络,这些信任、规范和网络被认为是社会资本的重要组成部分[19]。个人社会资本水平是其主观幸福感水平的一个重要解释变量[20],主观幸福感是个体对自身生活的积极情感和正面认知的总结和评价[21]。PUTNAM[22]研究发现,信任、规范、网络和归属感这4类社会资本变量均在不同程度上与幸福感密切相关;与之类似,BJØRNSKOV[23]运用美国48个州的数据,研究结果表明社会信任与幸福感存在一定的正相关关系;HELLIWELL[24]基于跨国数据的经验研究也发现了这一点。较高的社会资本和信任水平能够提高个体的主观幸福感并降低自杀率[24],HELLIWELL et al.[25]指出社会关系变量在解释幸福感国别差异方面的重要性。可以看出,地区幸福感与信任、规范和网络等社会资本变量密切相关。本研究认为地区幸福感是一种综合性质的社会资本变量,其兼具信任、规范和网络等社会资本变量的诸多特点,因此,将地区幸福感作为衡量某个地区社会资本的替代变量,能够在一定程度上反映该地区的社会资本水平的高低,从而有助于揭示地区幸福感的类似社会资本的作用,并进一步增强对地区幸福感的公共治理功能的深刻理解。

(2)地区幸福感与公益性捐赠

新华社《瞭望东方周刊》和中国市长协会《城市发展报告》发布的中国幸福感城市排行榜以及中国中央电视台“中国经济生活大调查”发布的最具幸福感省会城市等调查数据表明,居民幸福感在中国各地区之间存在一定的系统性差异,地区幸福感是居住地所在居民对该地区的自然和生活、治安和文明、医疗和卫生、教育和就业、房产和交通等指标的一个综合全面的反映,地区幸福感是一种综合性质的社会资本。

地区幸福感作为一种地区层面的社会资本,有助于弥补市场缺陷,降低交易成本[26],具有一定的外部性[27]。具体来说,人际信任、互惠规范和关系网络都可能是地区幸福感发挥作用的渠道,地区幸福感对企业公益性捐赠的作用渠道也不例外。一般来说,地区幸福感对地区公益性捐赠水平影响的一个重要传导机制就是通过影响所在地区的社会公民的互惠规范水平,进而影响社会个体间的互惠行为。社会个体的行为规范是指社会中个体成员的合作趋势以及社会个体的自身利益对社会公众利益的协调服从程度[28]。作为非正式制度的地区幸福感能够发挥社会个体互惠行为规范的积极效应,能够有效地限制过度的个人主义式的利己行为,鼓励所有社会个体关心并积极回馈于集体主义下的公众利益,如公益性捐赠事业。

此外,与法律、合同契约等正式制度类似,作为非正式制度的地区幸福感,同样能够在一定程度上影响和约束社会个体的日常活动和经济行为,地区幸福感能够对企业家群体的伦理道德和经济行为产生一定的影响,这是因为企业家总是处于特定的制度背景和社会文化中,企业家精神包括诚实守信、自律节俭等积极伦理价值观,已有的经验证据表明,企业家的个体幸福感与这些积极的企业家精神品质密切相关。作为一种综合性质的社会资本,地区幸福感更加重视个体与其自身所处社会环境的依存相容以及和谐发展,并进一步强调社会个体对社会环境的付出和贡献,从而积极倡导社会大众对社会个体正能量的认可和肯定,最终实现从总体上提升所有社会个体对整个社会发展的信心。地区幸福感高,一方面意味着该地区大多数社会个体的个人幸福感水平相对更高,另一方面说明该地区的企业家、企业高管和一般企业员工也具有更高的幸福感水平。企业的公益性捐赠行为有助于提升所有企业成员的个人幸福感,企业幸福感与所有企业成员的个人幸福感具有一定的相互促进作用,幸福地区的企业或企业家更有可能通过其超越利润的社会责任和社会贡献追求更高的企业或者个人幸福感。从利他动机的角度,根据社会交换和社会规范的相关理论,社会资本丰富的企业或者个人更可能体现出助人行为和奉献精神,以回馈他人的帮助和维护社会网络的存续。此外,心理学的研究发现幸福感主要来自于个体的性格优势和美德[17],这些美德特征包括智慧与知识、勇气、仁爱、正义、节制、精神卓越6个层面。因此,从个人心理学角度,幸福感与仁爱和正义等积极心理学品质密切联系在一起,个人道德规范水平与幸福感水平存在正相关的关系[18]。

基于上述理论分析,本研究提出假设。

H1地区幸福感程度越高,该地区的企业公益性捐赠的可能性越高,捐赠水平越高。

3.2 地区幸福感、制度环境与企业公益性捐赠

制度环境对于组织的结构和行为有着重要的影响[29],每个企业总是置身于特定的制度环境之中,并根据所处的制度环境适时调整企业的发展战略。制度环境是用来管理经济政治活动的一系列基本的政治、社会和法律基础规则[30],而这些基础规则又以细微、普遍的方式影响着组织和个人的行为[31]。作为一种重要的影响企业经济行为的宏观因素,制度环境决定了企业家所拥有社会资本的水平高低以及其发挥作用的大小。换言之,企业家社会资本的作用效果在一定程度上取决于制度环境[32]。因此,制度环境在一定程度上决定了企业高管的社会资本是否以及如何发挥作用。在转型国家或新兴经济体中,经济发展与制度环境改善并驾齐驱。因此,中国各地区市场化进程通常被研究者们作为地区制度环境的代理变量,制度环境与市场化进程在研究中经常被相互替代使用。由于中国的改革开放是由沿海向内地逐渐展开,东西部地区之间的转型进程呈现出较大的不均衡性,导致不同地区之间在政府对经济资源配置、对经济活动干预程度等诸多方面的显著差异。基于中国地区经济发展不平衡的现实背景,制度环境对社会资本作用效果的研究引起了理论界的关注,并且这些研究集中体现在社会网络方面,如政治联系,但得到的研究结论并不一致。

与政治关联等私人物品类的关系网络型社会资本不同,地区幸福感在本质上是具有信任、规范、网络等综合特征的社会资本,随着中国各地区经济改革的进一步深入,各地区的企业将与同业竞争者、上下游交易者等市场主体产生日趋复杂的互惠合作关系,进而形成稳定的互惠社会关系网络。然而,幸福感水平较高地区企业之间的这种集体合作式互惠行为在良好的制度环境下的作用发挥具有增强效应。这是因为在良好的制度环境下,一方面企业的信息披露质量更高,有助于减少缔约主体之间的信息不对称,从而降低合同的交易费用;另一方面,良好的制度环境使通过法律等正式制度解决合同纠纷更为有效,有助于约束合同双方的履约行为,从而促进合同的有效执行。因此,良好的制度环境进一步促进高幸福感地区企业间的集体合作式互惠行为,使这些企业之间更易形成稳定的合作网络。在一个稳定的合作网络中,企业主体之间的一致性互惠规范、彼此信任等经济合作行为更易形成,企业经营中的不确定性、机会主义行为等更容易得到有效的遏制[33],最终降低交易成本,提高企业绩效,这逐渐会形成一个合作互惠的重复博弈过程。在此重复博弈中,首先,幸福感较高地区的企业社会资本积累得到更大的提升,而经营环境的改善和交易成本的降低进一步促使企业管理层将大部分精力投入到改善企业长期经营效率。其次,高幸福感地区的企业之间具有一定的信任基础和相似的价值观念,在良好的制度环境中,这些企业之间信任程度更高[34],企业战略与市场行为更易于在成员企业间互相模仿和学习,并不断巩固它们之间的关系网络,更易于产品市场信息和专业化知识的共享和传播,从而有助于企业降低交易成本,改善经营效率,提升企业长期绩效。

根据上述理论分析,本研究提出假设。

H2良好的制度环境有助于增强地区幸福感对企业公益性捐赠的正向影响。

4 研究模型和变量设计

4.1 样本筛选和数据来源

(1)样本筛选

2007年中国证监会修订《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》,在第三十二条第五十款中规定:分项列示营业外收入和营业外支出的内容和金额。而2001年颁布的该规定则要求“如营业外收入或支出总额占报告期利润总额10%(含10%)以上的,应披露主要项目类别、内容和金额。”因此,为了保证公益性捐赠数据的准确性,本研究以2007年至2013年中国A股上市公司为研究对象,并剔除如下样本观测值:①金融行业样本观测值;②ST类、其他缺失数据的样本观测值;③最终控制人为政府控制、民营控制(自然人控制)以外的样本观测值;④赞助捐赠支出的样本观测值。对所有连续变量的1%和99%分位数进行Winsorize处理,最终得到12 628个样本观测值,样本构成见表1。

表1 样本构成Table 1 Sample Distribution

(2)数据来源

企业实际控制人、注册地数据来自色诺芬数据库,财务报表和交易数据来自国泰安数据库,制度环境数据来自《中国市场化指数:各地区市场化相对进程2009年报告》[35],上市公司公益性捐赠数据来自CSMAR的上市公司财务报表附注中“营业外支出”项目,并按照“捐赠项目”进行整理。

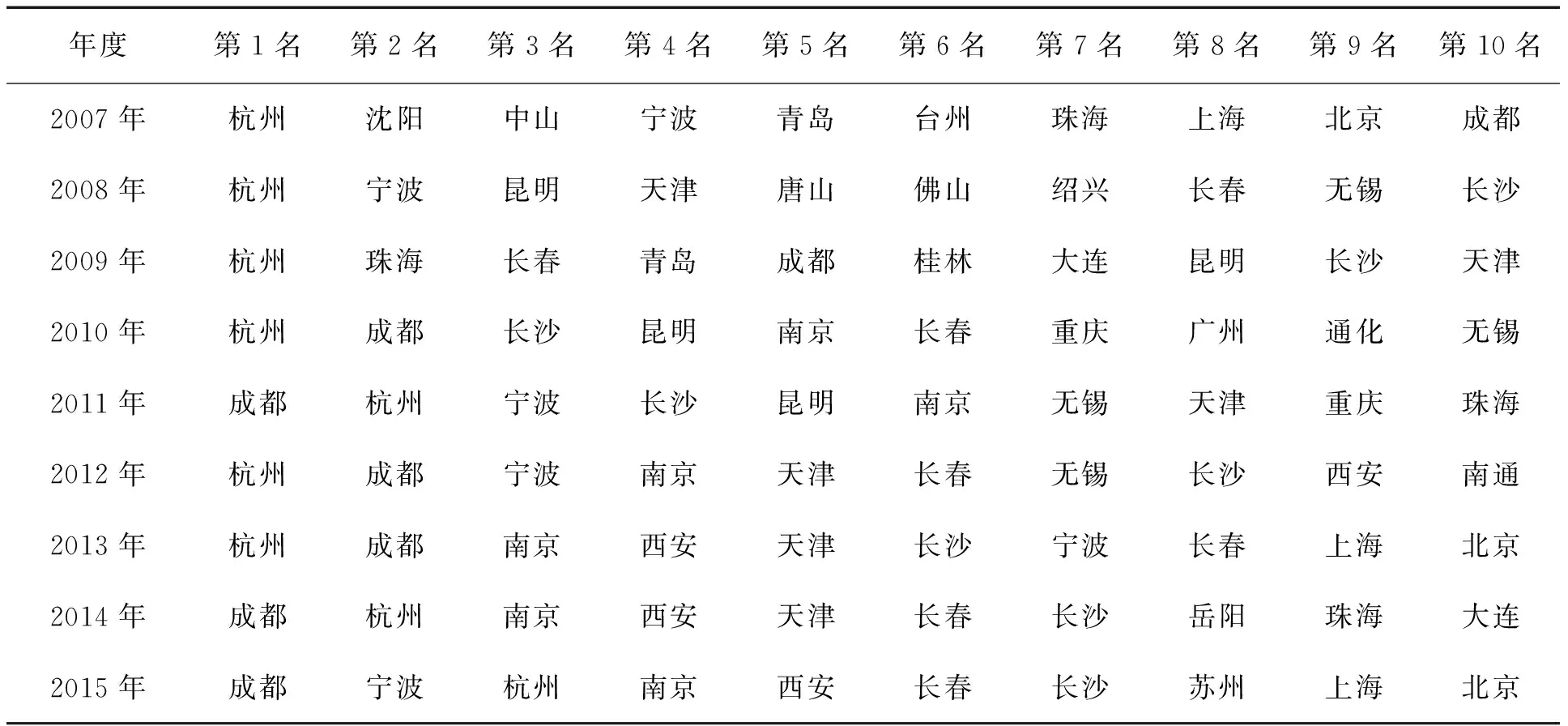

中国新华社《瞭望东方周刊》和中国市长协会《城市发展报告》提供的2007年至2015年“十大幸福感城市排行榜”见表2。由表2可知,2007年至2015年上榜的幸福感城市各年均具有一定的变化,但杭州、成都、长沙、长春4个城市在2007年至2015年(共9年)的榜单中分别上榜9次、8次、8次、7次,均占总年数的三分之二以上。因此,考虑到幸福感城市榜单的波动性及为保证研究结果的可靠性,本研究将幸福感城市具体限定为杭州、成都、长沙、长春4个城市,下文中关于地区幸福感的实证研究均围绕这4个城市展开。

4.2 研究模型和变量设计

运用模型(1)式考察地区幸福感与上市公司公益性捐赠的关系,即

DONA=α0+α1HAPNESS+α2FIRST+α3SIZE+

α4CASH+α5LEV+α6ROE+∑Year+

∑Industry+ε

(1)

其中,αi为回归系数,ε为残差项。

在模型(1)式基础上,进一步运用模型(2)式考察制度环境如何影响地区幸福感与上市公司公益性捐赠的关系,即

DONA=β0+β1HAPNESS+β2MKT+

β3HAPNESS·MKT+β4FIRST+β5SIZE+

β6CASH+β7LEV+β8ROE+∑Year+

∑Industry+η

(2)

其中,βi为回归系数,η为残差项。

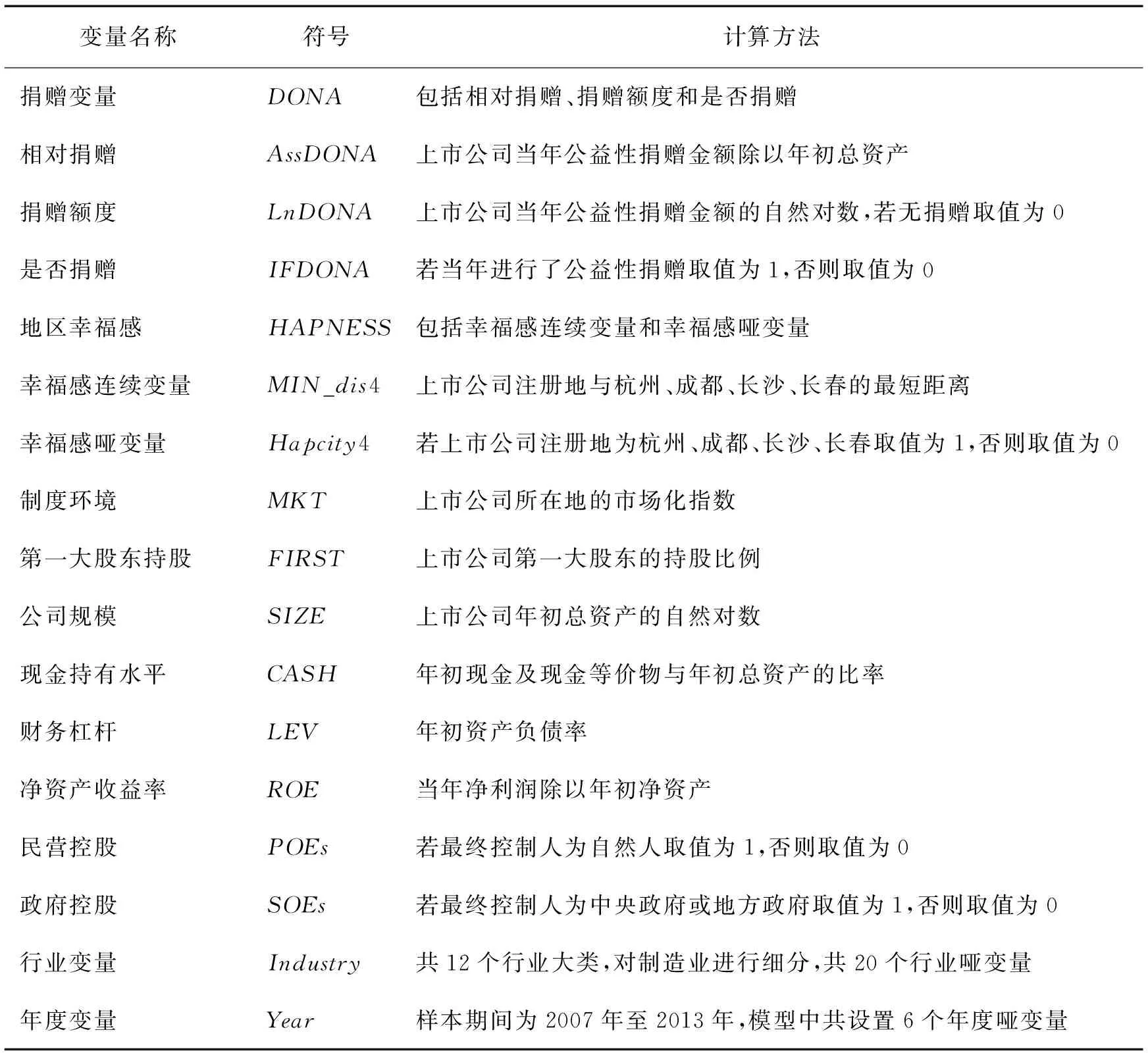

其他变量定义见表3,并给出相关变量的具体计算过程。若DONA为连续变量采用Tobit或OLS模型,若DONA为哑变量采用Logit模型。

本研究基于地缘关系构建两个地区幸福感的替代变量MIN_dis4和Hapcity4。

(1)连续变量MIN_dis4

考虑到地区幸福感具有一定的传染和溢出效应,如杭州的幸福感程度较高,受地区幸福感传染和溢出效应的影响,杭州周边地区的幸福感程度也相对较高。基于此,本研究探索性地引入企业层面的幸福感变量,借鉴DU et al.[16]和陈冬华等[36]的做法,具体计算过程如下。

表2 中国2007年至2015年“十大幸福感城市排行榜”Table 2 Happy City Ranking in China from 2007 to 2015

表3 变量定义Table 3 Variables Definition

①运用Google地图,根据上市公司的注册地信息,收集每个观测样本的经纬度数据;

②运用Google地图收集杭州、成都、长沙、长春地理位置的经纬度;

③根据上述经纬度数据,计算每个观测样本的注册地与4个城市之间的距离,具体计算如下。

首先,观测样本注册地的经纬度分别为λF、ΦF,某幸福感城市的经纬度分别为λH、ΦH,计算中心角θ,即

cosθ=sinΦH·sinΦF+cosΦH·cosΦF·cos(λH-λF)

其次,计算每单位弧度的弧长rad(单位:km),即

再次,由于在地球上两个点之间的距离等于在地球表面的整个长度的小弧,因此,通过如下公式计算每个上市公司注册地与每个幸福感城市之间的距离,即

④由于每个观测样本注册地与幸福感城市之间的距离共有4个,选取这4个距离值中的最小值作为企业层面的幸福感变量MIN_dis4(单位:km),该数值越小表示企业层面的幸福感程度越高。

(2)哑变量Hapcity4

若样本企业所在地为杭州、成都、长春、长沙中的任何一个,则Hapcity4取值为1,否则取值为0。

本研究将樊纲等[35]的各地区市场化指数MKT作为中国各地区制度环境的替代变量,该指数从政府与市场的关系、非国有经济的发展、产品市场的发育、要素市场的发育、市场中介组织发育和法律制度环境等5个方面对中国各个省级行政区域的市场化程度进行比较分析,因此,市场化指数通常被国内外学者作为中国各地区制度环境的替代变量。

4.3 描述性统计和相关矩阵

(1)描述性统计

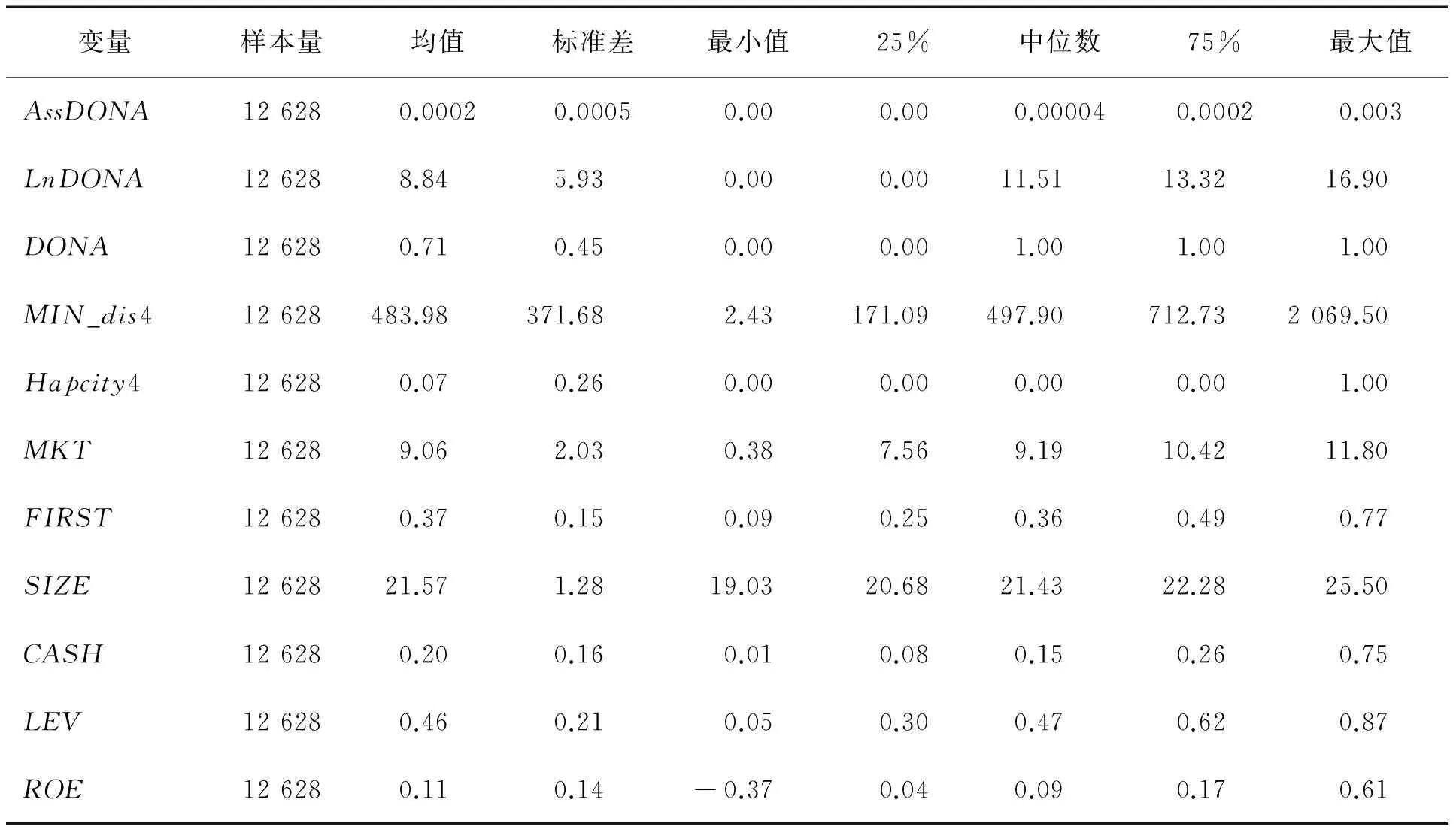

表4给出相关变量的描述性统计。DONA的均值为0.71,说明三分之二以上的样本公司进行了公益性捐赠;AssDONA、LnDONA的均值(中位数)分别为0.0002(0.00004)、8.84(11.51),由此可知,样本公司公益性捐赠额度的均值(中位数)为6 918.81 (99 907.50)元。地区幸福感连续变量的最大值、最小值、均值分别为2 069.51、2.43、483.98,说明公司层面的幸福感水平存在较大差别;地区幸福感哑变量的均值为0.07,说明只有不到十分之一的样本公司其注册地址在杭州、成都、长沙、长春4个城市之中。

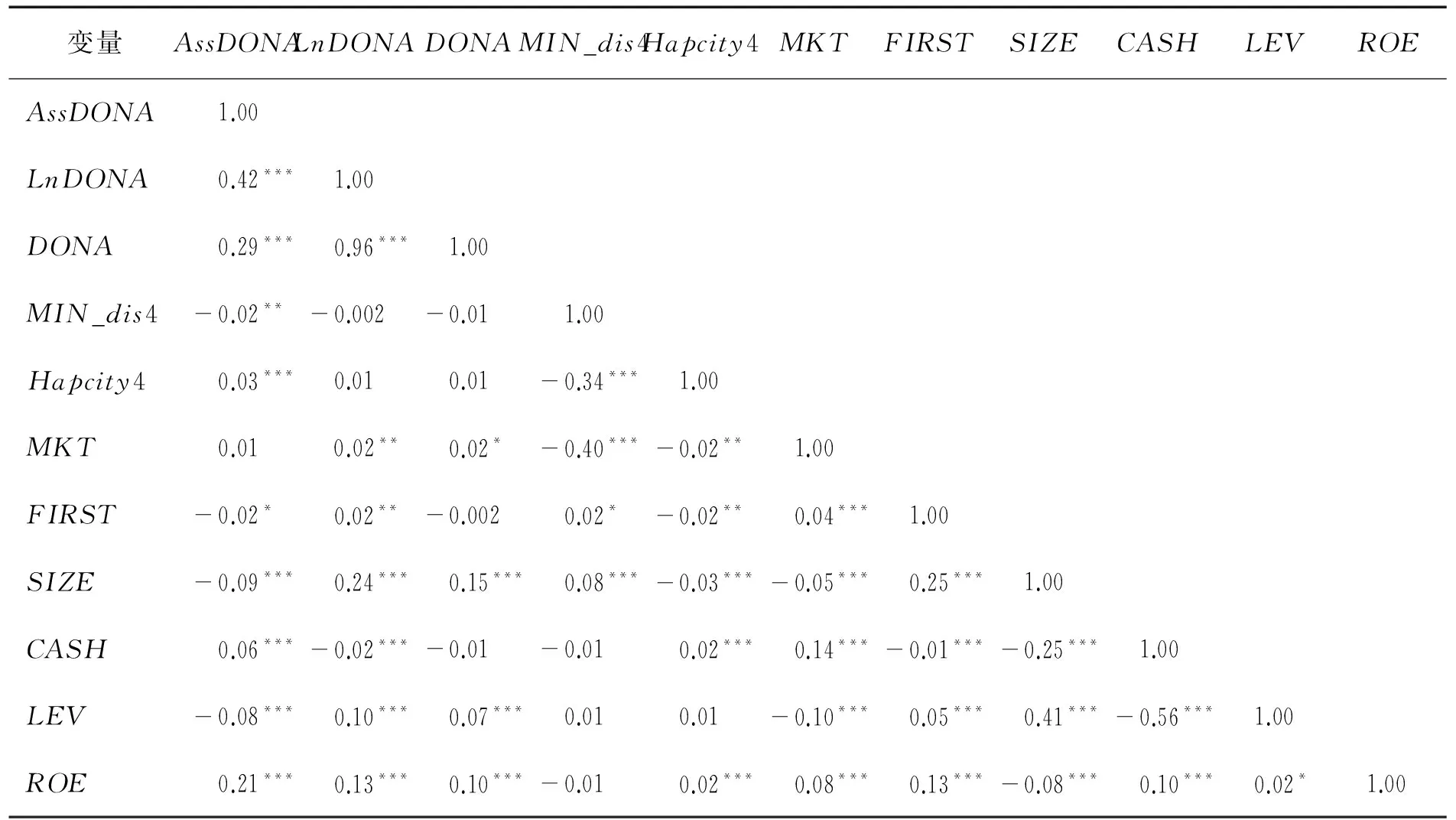

(2)相关系数矩阵

表5给出各变量之间的Pearson相关系数矩阵。由表5可知,①AssDONA与DONA的相关系数为0.29,在1%的水平下显著;LnDONA与DONA的相关系数为0.96,在1%的水平下显著;AssDONA与LnDONA的相关系数为0.42,在1%的水平下显著。②MIN_dis4与Hapcity4的相关系数为-0.34,在1%的水平下显著,这与理论上的预测一致。③MIN_dis4与AssDONA的相关系数为-0.02,在5%的水平下显著,与LnDONA、DONA的相关系数为负但不显著;Hapcity4与AssDONA的相关系数为0.03,在1%的水平下显著,与LnsDONA、DONA的相关系数为正但不显著。④MKT与LnDONA的相关系数为0.02,在5%的水平下显著;与DONA的相关系数为0.02,在10%的水平下显著;与AssDONA的相关系数为正但不显著。⑤AssDONA、LnDONA、DONA与控制变量FIRST、SIZE、CASH、LEV、ROE大部分都存在一定的相关性,在后续的回归分析中需要控制这些变量对捐赠的潜在影响;另外,控制变量FIRST、SIZE、CASH、LEV、ROE之间的相关系数说明多重共线性的影响较小。

表4 描述性统计结果Table 4 Results of Descriptive Statistics

表5 Pearson相关系数矩阵Table 5 Pearson Correlation Coefficients Matrix

注:***为在1%水平下显著,**为在5%水平下显著,*为在10%水平下显著,双尾检验,下同。

5 实证结果分析

5.1 地区幸福感、产权性质与企业公益性捐赠

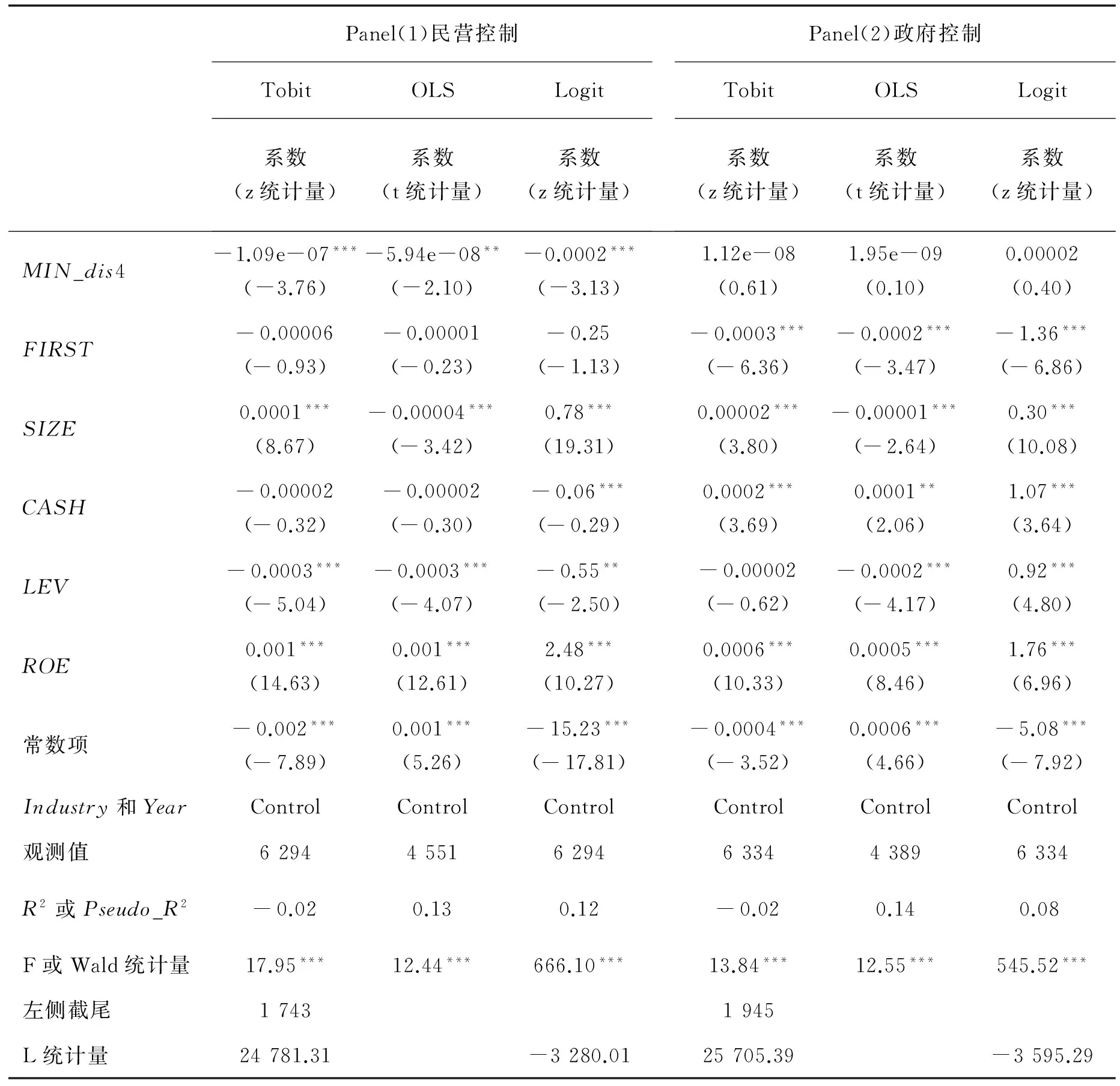

表6给出因变量为AssDONA时地区幸福感与企业公益性捐赠的关系,为检验H1以及产权性质的影响,Panel(1)和Panel(2)分别给出相应的回归结果。

表6 MIN_dis4与AssDONA的回归结果Table 6 Regression Results of MIN_dis4 and AssDONA

注:括号内的z统计量(t统计量)为经过Huber-White(White)调整的回归结果,下同。

由表6可知,Panel(1)中MIN_dis4在Tobit、OLS、Logit模型下的回归系数均显著为负,分别为-5.81e-08(z值为-3.49)、-3.22e-08(t值为-1.96)、-0.0001 (z值为-3.27),说明地区幸福感与企业公益性捐赠存在正相关关系,即地区幸福感水平越高,其所在地区企业公益性捐赠水平越高,捐赠可能性越高,这与H1的理论预测一致。在控制了影响企业公益性捐赠的相关因素后,幸福感水平较高地区的企业高管人员具有更高的可能性从事公益性捐赠活动,而且公益性捐赠的水平也越高,企业公益性捐赠的利他动机也在一定程度上得到验证。控制变量FIRST的回归系数显著为负,SIZE的回归系数在Tobit、Logit模型下显著为正,在OLS模型下显著为负,ROE的回归系数显著为正,LEV和CASH等因素均在一定程度上与企业公益性捐赠行为相关。

在表6的Panel(1)检验了地区幸福感与公益性捐赠之间的正相关关系的基础上,表6的Panel(2)进一步检验企业产权性质对两者关系的影响,以SOEs作为对照组,MIN_dis4·POEs在Tobit、OLS、Logit模型下的回归系数均显著为负,分别为-1.33e-07(z值为-3.96)、-7.92e-08(t值为-2.38)、-0.0003(z值为-3.24),说明与国有企业相比,民营企业所处地区的幸福感水平越高,其所在地区企业公益性捐赠水平更高,捐赠可能性更高,即民营企业增强了地区幸福感与企业公益性捐赠之间的正相关关系。对控制变量FIRST、SIZE、LEV、CASH、ROE的回归结果与Panel(1)中的结果基本相一致。

为进一步检验表6的Panel(2)中产权性质对地区幸福感与企业公益性捐赠二者之间关系的影响,表7通过对样本公司的产权性质分组具体考察因变量为AssDONA时地区幸福感与企业公益性捐赠之间的关系,Panel(1)和Panel(2)分别给出民营控制和政府控制下的回归结果。

表7 基于产权性质的MIN_dis4与AssDONA的回归结果Table 7 Regression Results of MIN_dis4 and AssDONA Based on Ultimate Owners

表7的Panel(1)的POEs样本公司中,MIN_dis4在Tobit、OLS、Logit模型下的回归系数分别为-1.09e-07(z值为-3.76)、-5.94e-08(t值为-2.10)、-0.0002(z值为-3.13),均显著为负,说明对民营企业而言,地区幸福感水平越高,其所在地区企业公益性捐赠水平越高、捐赠可能性越高,这与H1的理论预测一致;表7的Panel(2)的SOEs样本公司中,MIN_dis4在Tobit、OLS、Logit模型下的回归系数分别为1.12e-08(z值为0.61)、1.95e-09(t值为0.10)、0.00002(z值为0.40),均不显著,说明对国有企业而言,地区幸福感与企业公益性捐赠的关系并不显著,H1没有得到验证。

根据表6的Panel(2)和表7的回归结果,地区幸福感与企业公益性捐赠的正相关关系在不同的产权性质下呈现出一定的非对称性,即二者之间的正相关关系只存在于民营控制的样本公司中,对于政府控制的样本公司而言,二者之间并不存在正相关关系。本研究认为一个主要的原因是,政府部门(无论是中央政府还是地方政府)对国有企业的公益性捐赠行为具有一定的“摊派”干预作用,使国有企业无法从事类似于民营企业的独立经济主体的市场行为,国有企业的捐赠行为主要来自各级政府和社会的压力,甚至迫于某些领导人员的决策行为[37]。对于国有企业,尤其在面临自然灾害时,各级政府的捐赠要求更多地体现为指令性摊派,所有国有企业只能选择被动执行,从而表现为“指令性”捐赠[38]。因此,在各级政府对国有企业公益性捐赠的强制“摊派”干预下,地区幸福感对国有企业的“自愿性”公益性捐赠行为的影响作用极其有限。

5.2 地区幸福感、制度环境与企业公益性捐赠

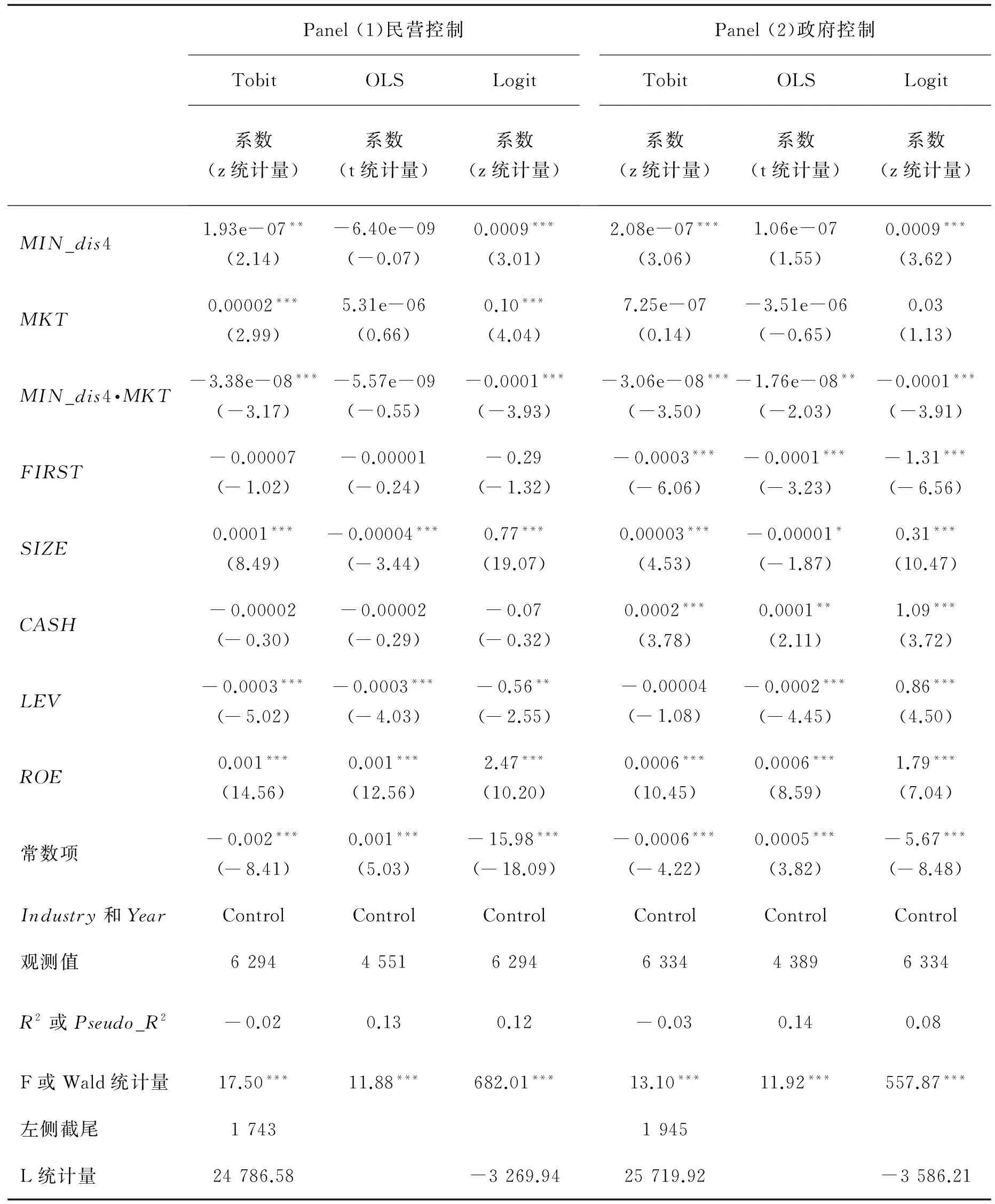

表8给出因变量为AssDONA时的制度环境对地区幸福感与企业公益性捐赠之间关系影响的回归结果,考察不同产权性质的影响,Panel(1)和Panel(2)分别给出民营控制和政府控制下的回归结果。

表8的Panel(1)中,在Tobit模型下MIN_dis4·MKT的回归系数为-3.38e-08,在1%的水平下显著,z值为-3.17;在OLS模型下MIN_dis4·MKT的回归系数为-5.57e-09,但不显著,t值为-0.55;在Logit模型下MIN_dis4·MKT的回归系数为-0.0001,在1%的水平下显著,z值为-3.93。表8的Panel(2)中,MIN_dis4·MKT的回归系数,在Tobit模型下为-3.06e-08,在1%的水平下显著,z值为-3.50;在OLS模型下为-1.76e-08,在5%的水平下显著,t值为-2.03;在Logit模型下为-0.0001,在1%的水平下显著,z值为-3.91。这些回归结果说明,无论是民营控制还是政府控制,良好的制度环境均增强了不同产权性质下地区幸福感对企业公益性捐赠的正向作用,H2得到验证。在良好的制度环境下,幸福地区的企业成员之间的信任更易建立,社会关系网络更易形成。因此,这些企业高管人员的利他性经济行为更易在企业成员之间相互模仿和学习,良好的制度环境更易于激励幸福地区企业高管人员的公益性捐赠行为。

此外,控制变量与公益性捐赠变量之间均存在一定的相关性。

6 进一步检验和分析

6.1 基于地区幸福感哑变量的回归分析

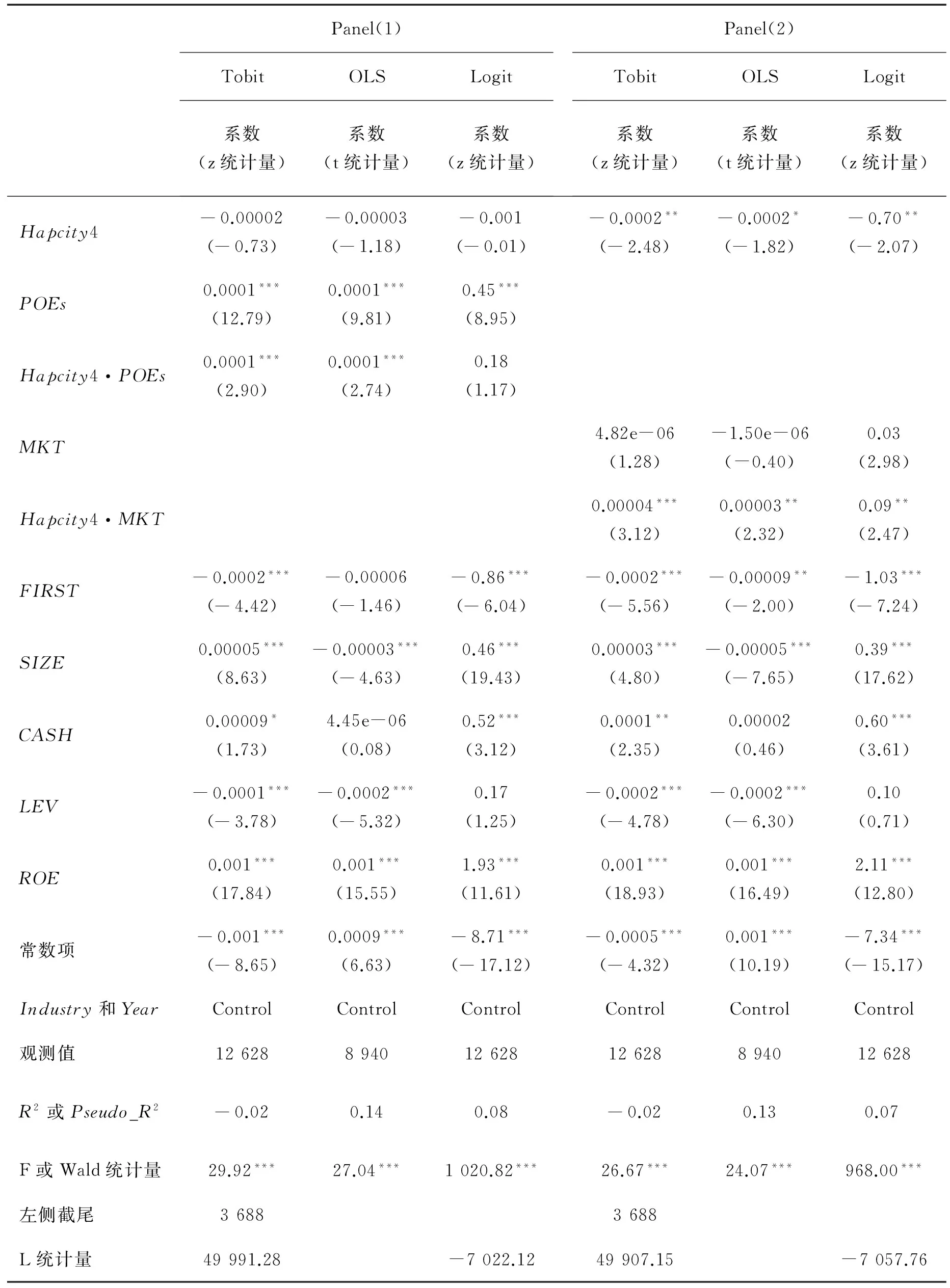

为保证研究结论的可靠性,表9进一步给出因变量为AssDONA时Hapcity4的回归结果,Panle(1)和Panel(2)分别给出Hapcity4·POEs和Hapcity4·MKT的回归结果。若样本公司注册所在地为杭州、成都、长春、长沙中的任何一个,Hapcity4取值为1,否则取值为0。

表9的Panle(1)中,以SOEs作为对照组,Hapcity4·POEs的回归系数,在Tobit模型下为0.0001,在1%的水平下显著,z值为2.90;在OLS模型下为0.0001,在1%的水平下显著,t值为2.74;在Logit模型下为0.18,但不显著,z值为1.17。这与表6的结果一致,与国有企业相比,民营企业所处地区的幸福感水平越高,其公益性捐赠水平更高,捐赠可能性更高。表9的Panle(2)中,Hapcity4·MKT的回归系数在Tobit、OLS、Logit下分别为0.00004(z值为3.12)、0.00003(t值为2.32)、0.091(z值为2.47),均显著为正,这与表8的结果一致,制度环境增强了地区幸福感与企业公益性捐赠之间的正相关关系。

6.2 基于企业公益性捐赠额度的回归分析

表10进一步给出因变量为LnDONA时的回归结果,Panle(1)和Panel(2)分别给出MIN_dis4·POEs、MIN_dis4·MKT的回归结果。

表10的Panel(1)中,在Tobit、OLS、Logit模型下,MIN_dis4·POEs的回归系数分别为-0.001(z值为-3.78)、-0.0002(t值为-2.79)、-0.0003(z值为-3.24),均在1%的水平下显著为负,这与表6的Panel(2)的结果一致,即民营类型的产权性质进一步增强了地区幸福感与企业公益性捐赠之间的正相关关系;表10的Panel(2)中,在Tobit、OLS、Logit模型下,MIN_dis4·MKT的回归系数分别为-0.0006(z值为-8.83)、-0.00008(t值为-4.15)、-0.0001(z值为-7.54),均在1%的水平下显著为负,这与表8的结果一致,即在较好的制度环境下,地区幸福感对企业公益性捐赠的正向促进效应更大。

6.3 其他稳健性检验

2008年中国发生的汶川地震使当年上市公司的公益性捐赠现象较为普遍,剔除2008年样本观测值后,重新回归的结果保持不变,限于篇幅,相关回归结果没有进行报告。

7 结论

基于2007年至2013年中国A股上市公司的公开财务数据,基于社会资本的相关理论,从地区幸福感视角考察企业公益性捐赠的影响因素,在此基础上,进一步检验产权性质和制度环境对地区幸福感与企业公益性捐赠之间的关系的影响。研究结果表明,①地区幸福感对中国A股上市公司公益性捐赠具有积极的正向作用,也就是说,上市公司所在地区的幸福感水平越高,其自身进行公益性捐赠的可能性越大、捐赠水平越高,但上述正向效应仅存在于民营控制的上市公司中,这在一定程度上说明幸福感水平高的企业家(或者公司高管)具有一定的利他动机来回报社会,从而获取更高的心理效用;②对政府控制的企业来说,地区幸福感对其公益性捐赠的正向作用随地区制度环境的改善而增强,制度环境的激励效应在国有上市公司和民营上市公司中均存在。通过进一步考察地区幸福感和公益性捐赠的替代变量,上述研究结论保持不变。

表8 MIN_dis4、MKT与AssDONA的回归结果Table 8 Regression Results of MIN_dis4, MKT and AssDONA

本研究结论对于深入理解地区幸福感的作用以及如何在新兴市场中积极引导企业履行社会责任、促进经济和社会的可持续发展均具有一定的启示和指导意义。本研究具有一定的基础性和现实性,主要体现在如下几个方面。①目前,无论是理论界还是实务界更多关注的是社会百姓幸福感水平的高低以及其决定因素,较少关注不同地区幸福感水平差异的后果尤其是经济后果,研究证据表明地区幸福感具有一定的经济后果;②如何理解地区幸福感的本质和作用等理论问题也亟需厘清和探索,结合已有国内外研究,本研究从社会资本这一非正式制度安排的角度对地区幸福感的本质和作用进行初步的分析和解读,并发现了地区幸福感在促进企业公益性捐赠方面的积极作用;③从利他动机角度检验企业(或个人)公益性捐赠的经验研究较少,这是因为学术界很难选取一个代理变量来适当地反映企业(或个人)的利他动机,本研究为公益性捐赠的利他动机提供了一个替代性的解释变量;④根据研究结论,地区幸福感对企业公益性捐赠具有正向作用,这说明地区幸福感的提高能够增强社会大众和企业的“仁爱”之心,从而有利于促进社会公平及可持续发展。因此,在中国当前新的发展时期,如何切实提高地区和居民的幸福感是各级政府要积极面对的重大现实社会问题。

表9 Hapcity4与AssDONA的回归结果Table 9 Regression Results of Hapcity4 and AssDONA

表10 MIN_dis4与LnDONA的回归结果Table 10 Regression Results of MIN_dis4 and LnDONA

本研究还有不足之处,从目前中国公布的幸福感城市榜单看,不同研究机构得到的结果存在一定的差异性,对幸福感城市排名榜单仍然存在一定的争论。尽管本研究在研究过程中对幸福感城市的选择以及度量问题进行了谨慎的处理,但仍不能完全控制这一变量的计量问题对研究结论的潜在不利影响。因此,借助于心理学的幸福感问卷量表,对中国企业高管人员幸福感影响因素及经济后果进行直接研究是未来重要的研究方向之一。

[1]BEARD A.The happiness backlash.HarvardBusinessReview,2015,93(7/8):130-131.

[2]QIAN C,CAO Q,TAKEUCHI R.Top management team functional diversity and organizational innovation in China:the moderating effects of environment.StrategicManagementJournal,2013,34(1):110-120.

[3]ZHANG R,ZHU J,YUE H,et al.Corporate philanthropic giving,advertising intensity,and industry competition level.JournalofBusinessEthics,2010,94(1):39-52.

[4]BROWN W O,HELLAND E,SMITH J K.Corporate philanthropic practices.JournalofCorporateFinance,2006,12(5):855-877.

[5]STRAHILEVITZ M,MYERS J G.Donations to charity as purchase incentives:how well they work may depend on what you are trying to sell.JournalofConsumerResearch,1998,24(4): 434-446.

[6]山立威,甘犁,郑涛.公司捐款与经济动机:汶川地震后中国上市公司捐款的实证研究.经济研究,2008,43(11):51-61.

SHAN Liwei,GAN Li,ZHENG Tao.Corporate donations and economic incentives:an empirical study based on corporate donations following the 5·12 Earthquake in China.EconomicResearchJournal,2008,43(11):51-61.(in Chinese)

[7]BRAMMER S J,MILLINGTON A.The development of corporate charitable contributions in the UK:a stakeholder analysis.JournalofManagementStudies,2004,41(8):1411-1434.

[8]PORTER M E,KRAMER M R.The competitive advantage of corporate philanthropy.HarvardBusinessReview,2002,80(12):56-68.

[9]Godfrey P C.The relationship between corporate philanthropy and shareholder wealth:a risk management perspective.AcademyofManagementReview,2005,30(4):777-798.

[10] GALASKIEWICZ J.An urban grants economy revisited:corporate charitable contributions in the Twin Cities,1979-81,1987-89.AdministrativeScienceQuarterly,1997,42(3):445-471.

[11] CAMPBELL L,GULAS C S,GRUCA T S.Corporate giving behavior and decision-maker social consciousness.JournalofBusinessEthics,1999,19(4):375-383.

[12] HUSTED B W,ALLEN D B.Corporate social responsibility in the multinational enterprise:strategic and institutional approaches.JournalofInternationalBusinessStudies,2006,37(6):838-849.

[13] MULLER A,WHITEMAN G.Corporate philanthropic responses to emergent human needs:the role of organizational attention focus.JournalofBusinessEthics,2015,126(1/2):1-16.

[14] COFFEY B S,WANG J.Board diversity and managerial control as predictors of corporate social performance.JournalofBusinessEthics,1998,17(14):1595-1603.

[15] BRAMMER S,WILLIAMS G,ZINKIN J.Religion and attitudes to corporate social responsibility in a large cross-country sample.JournalofBusinessEthics,2007,71(3):229-243.

[16] DU X,JIAN W,DU Y,et al.Religion,the nature of ultimate owner,and corporate philanthropic giving:evidence from China.JournalofBusinessEthics,2014,123(2):235-256.

[17] SELIGMAN M E P,CSIKSZENTMIHALYI M.Positive psychology:an introduction.AmericanPsychologist,2000,55(1):5-14.

[18] HOFMANN W,WISNESKI D,BRANDT M J,et al.Morality in everyday life.Science,2014,345(6202):1340-1343.

[19] PUTNAM R D,LEONARDI R,NANETTI R Y.Makingdemocracywork:civictraditionsinmodernItaly.Princeton: Princeton University Press,1993:34-37.

[20] DIENER E,OISHI S,LUCAS R E.National accounts of subjective well-being.AmericanPsychologist,2015,70(3):234-242.

[21] DIENER E,TAY L.Subjective well-being and human welfare around the world as reflected in the Gallup World Poll.InternationalJournalofPsychology,2015,50(2):135-149.

[22] PUTNAM R D.Bowlingalone:thecollapseandrevivalofAmericancommunity.New York:Simon and Schuster, 2001:95-103.

[23] BJØRNSKOV C.Social capital and happiness in the United States.AppliedResearchQualityLife,2008,3(1):43-62.

[24] HELLIWELL J F.Well-being,social capital and public policy:what′s new?.TheEconomicJournal,2006,116(510):C34-C45.

[25] HELLIWELL J F,BARRINGTON-LEIGH C P,HARRIS A,et al.Internationalevidenceonthesocialcontextofwell-being.NBER Working Paper,2009.

[26] BOWLES S,GINTIS H.Social capital and community governance.TheEconomicJournal,2002,112(483):F419-F436.

[27] COLEMAN J S.Foundationsofsocialtheory.Cambridge,MA:Belknap Press of Harvard University Press,1990:17-19.

[28] KNACK S,KEEFER P.Does social capital have an economic payoff?A cross-country investigation.TheQuarterlyJournalofEconomics,1997,112(4):1251-1288.

[29] WILLIAMSON O E.The new institutional economics:taking stock,looking ahead.JournalofEconomicLiterature,2000,38(3):595-613.

[30] DAVIS L,NORTH D.Institutional change and American economic growth:a first step towards a theory of institutional innovation.TheJournalofEconomicHistory,1970,30(1):131-149.

[31] SCOTT W R.Institutionsandorganizations.London:Sage Publication,1995:107-112.

[32] 赵晶,郭海.公司实际控制权、社会资本控制链与制度环境.管理世界,2014(9):160-171.

ZHAO Jing,GUO Hai.Company′s actual control right,the control chain of the social capital and the system environment.ManagementWorld,2014 (9):160-171.(in Chinese)

[33] GRANOVETTER M.Economic action and social structure:the problem of embeddedness.AmericanJournalofSociology,1985,91(3):481-510.

[34] 张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析.经济研究,2002,37(10): 59-70.

ZHANG Weiying,KE Rongzhu.Trust in China:a cross-regional analysis.EconomicResearchJournal,2002,37(10):59-70.(in Chinese)

[35] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2009年报告.北京:经济科学出版社,2010: 61-243.

FAN Gang,WANG Xiaolu,ZHU Hengpeng.NERIindexofmarketizationofChina′sprovinces2009report.Beijing:Economic Science Press,2010:61-243.(in Chinese)

[36] 陈冬华,胡晓莉,梁上坤,等.宗教传统与公司治理.经济研究,2013,48(9):71-84.

CHEN Donghua,HU Xiaoli,LIANG Shangkun,et al.Religious tradition and corporate governance.EconomicResearchJournal,2013,48(9):71-84.(in Chinese)

[37] 赵琼,张应祥.跨国公司与中国企业捐赠行为的比较研究.社会,2007,27(5):144-161.

ZHAO Qiong,ZHANG Yingxiang.A comparative study on the philanthropy by international corporations and Chinese enterprises.Society,2007,27(5):144-161.(in Chinese)

[38] 郭剑花.中国企业的捐赠:自愿抑或摊派:基于中国上市公司的经验证据.财经研究,2012,38(8):49-59.

GUO Jianhua.Corporate donation in China:voluntary or requested:evidence from listed companies.JournalofFinanceandEconomics,2012,38(8):49-59.(in Chinese)

RegionalHappiness,SocialCapitalandCorporatePhilanthropicGiving

XIU Zongfeng1,ZHOU Zejiang2

1 School of Business, Central South University, Changsha 410083, China2 School of Business, Anhui University, Hefei 230601, China

Corporate philanthropic giving has drawn much attention from researchers and prior studies have mainly focused on the determinations and economic consequences of corporate philanthropy. To our knowledge, however, previous literature has relatively rarely examined the altruism motive of corporate philanthropic giving. Regional happiness is a kind of comprehensive social capital with the characteristic of altruism, because happiness mainly comes from the kindness and benevolence virtues of personal characteristics. At present, the researchers have paid more attention to the happiness research of management topics.

From the perspective of happiness which is an informal institution about social capital and based on the A-share listed companies from 2007 to 2013 in China, this paper investigates and explores how the regional happiness and institutional environments affect the corporate philanthropic giving by using Tobit, OLS and Logit regressions, and the empirical results imply that: regional happiness has some positive effects on the corporate philanthropic giving only for POEs, specifically, the higher the happiness of some region, the higher the likelihood of its listed companies′ philanthropic giving and the donation levels. This finding suggests that regional happiness can serve as an alternative mechanism to urge firms toward philanthropic giving in emerging markets like China where business ethics are still evolving and dynamic; for POEs and SOEs, the positive effects about regional happiness to corporate philanthropic giving are enhanced when the institutional environments are better. The findings have been analyzed and interpreted through the theories about sociology, economy and psychology. The conclusions are helpful and meaningful to understand how the social capital of happiness plays roles, and how to guide enterprises actively to fulfill their social responsibility and to promote the sustainable development of China's economy and society.

Our study contributes to the extant literature in the following ways. First of all, most empirical studies have found that the self-interest motive of corporate charitable giving exists; on the contrary, the altruistic motivation of corporate charitable contributions is still on dispute due to lacking more empirical evidence to support this theory. This study extends the altruistic motivation of corporate philanthropic giving. Second, through the analysis of the relationships between happiness and trust, network, customs of moral ethics, this study has constructed the theoretical relations between regional happiness and corporate philanthropic giving. Third, from the perspective of social capital, this study relates the regional happiness to corporate social responsibility, especially for corporate charitable giving, and also supplements the research accumulation in welfare sociology and social psychology.

regional happiness;social capital;marketization;philanthropic giving;ultimate controller

Date:June 26th, 2015

DateJanuary 30th, 2016

FundedProject:Supported by the National Natural Science Foundation of China(71302068,71302113) and the Social Science Foundation of Hunan Province(11YBA321)

Biography:XIU Zongfeng, doctor in management, is an associate professor in the School of Business at Central South University. His research interests include informal institutions and financial accounting. His representative paper titled “Marketization, overinvestment and corporate excess production capacity——Evidence from Chinese listed companies of manufacturing industries” was published in theEconomicManagementJournal(Issue 6, 2013). E-mail:xiuzongfengcsu@126.com

ZHOU Zejiang, doctor in management, is an associate professor in the School of Business at Anhui University. His research interests include corporate governance and financial accounting. His representative paper titled “Board meeting, overinvestment and corporate performance——Empirical evidence from state-owned public listed companies over the period of 2001~2011” was published in theEconomicManagementJournal(Issue 1, 2014). E-mail:ahuzzj@126.com

F06

A

10.3969/j.issn.1672-0334.2016.02.012

1672-0334(2016)02-0146-15

2015-06-26修返日期2016-01-30

国家自然科学基金(71302068,71302113);湖南省哲学社会科学基金(11YBA321)

修宗峰,管理学博士,中南大学商学院副教授,研究方向为非正式制度与财务会计等,代表性学术成果为“市场化改革、过度投资与企业产能过剩——基于我国制造业上市公司的经验证据”,发表在2013年第7期《经济管理》,E-mail:xiuzongfengcsu@126.com

周泽将,管理学博士,安徽大学商学院副教授,研究方向为公司治理与财务会计等,代表性学术成果为“董事会会议、过度投资与企业绩效——基于国有上市公司2001~2011年的经验证据”,发表在2014年第1期《经济管理》,E-mail:ahuzzj@126.com

□