从生命周期视角探析应计盈余管理与真实盈余管理的关系

2016-12-26周晓苏

周晓苏,陈 沉

南开大学 商学院,天津 300071

从生命周期视角探析应计盈余管理与真实盈余管理的关系

周晓苏,陈 沉

南开大学 商学院,天津 300071

所有权和控制权分离,使股东和高管利益不一致,信息不对称增加了管理层盈余管理的动机和能力,随着外部监管环境的改变,盈余管理不同方式的成本收益发生改变,使两种盈余管理的权衡可能发生改变。

选取2008年至2014年中国沪、深A股数据,基于修正的Jones模型和Roychowdhury模型计量应计和真实盈余管理,采用Dickinson模型净现金流量符号组合的生命周期计量方法,基于企业生命周期的动态视角,采用普通最小二乘法多元线性回归方法实证检验应计盈余管理和真实盈余管理的关系。

研究结果表明,成长期企业的应计盈余管理和真实盈余管理程度均显著低于成熟期企业,衰退期企业的应计盈余管理和真实盈余管理显著高于成熟期企业,较之成熟期企业,成长期企业和衰退期企业应计盈余管理和真实盈余管理的正相关关系更大,即不同生命周期企业中两种盈余管理之间存在互补关系,但该互补关系的程度在成长期企业和衰退期企业更大。企业生命周期是影响应计盈余管理和真实盈余管理的重要因素,成长期、成熟期和衰退期企业的应计盈余管理和真实盈余管理程度逐渐增加,表明基于生命周期的动态视角探析应计盈余管理和真实盈余管理关系的必要性。

研究结果丰富了盈余管理和企业生命周期的相关经验研究,对提高企业会计盈余质量及中小投资者保护具有一定的借鉴意义,对会计信息监管机构也有一定的借鉴意义。

企业生命周期;应计盈余管理;真实盈余管理;会计盈余信息质量;投资者保护

1 引言

SCHIPPER[1]认为盈余管理是管理者操控对外财务报告及其披露过程以获得私有收益的行为。两权分离的现代企业制度使管理层与股东利益不一致,基于资本市场动机[2]、政治成本动机和薪酬契约动机等考虑[3-4],管理层存在盈余管理的动机。管理层对企业日常生产经营、投资和融资拥有控制权,具有操控企业报告盈余的能力。已有盈余管理的研究大多基于企业产权视角、委托代理视角、博弈论视角和契约理论视角等,探讨盈余管理的动机[5]、方式、影响因素[6]计量及其经济后果。现有应计盈余管理的计量模型包括Jones模型、修正的Jones模型、业绩配比的Jones模型等,对真实盈余管理的计量则一般借鉴ROYCHOWDHURY[7]的方法。

应计盈余管理与真实盈余管理关系的研究结论不一,有学者发现两种盈余管理存在替代关系[8],还有学者认为两种盈余管理存在互补关系[9],这些研究大多基于静态视角探析应计盈余管理与真实盈余管理的关系。而企业的发展变化与其他生物机体的演化过程类似,经历出生、成长、成熟和衰亡的过程,但企业的发展变化又与生物机体不同,其变动是非单向的动态过程。因此,从静态的视角无法清晰地阐明应计盈余管理与真实盈余管理的关系,也可能是导致已有研究结论存在争议的原因之一。处于不同生命周期的企业其投资、融资、日常生产经营、内部治理水平和外部竞争环境存在较大的差异,管理层盈余管理的动机和能力也有所不同。已有关于企业生命周期的研究较多,但从企业生命周期这一动态视角探讨应计盈余管理与真实盈余管理关系的较少。因此,本研究基于2008年至2014年中国沪、深两市CSMAR数据,采用普通最小二乘法实证检验企业应计盈余管理、真实盈余管理与生命周期的关系。

2 相关研究评述

2.1 盈余管理相关研究

现代企业制度中所有权与控制权分离,导致股东与经理人之间存在一定的利益冲突。管理层薪酬契约的制定和执行与企业经营业绩密切相关,基于代理问题及理性经纪人假说,管理层存在追求自身利益最大化的机会主义动机。信息不对称理论认为,管理层对企业日常生产经营活动进行控制,更了解公司实际经营状况,而股东基于各种原因不能有效监督企业的正常运转,与管理层相比,股东处于信息劣势地位。特别是当企业面临发展困境时,管理层基于职业安全考虑,为向股东和外部投资者传递公司经营状态良好的信号,具有盈余管理的动机,股东可能缺乏有效监督的能力和客观条件。企业经营业绩关系到资本市场融资的难易程度,因此也是影响管理层盈余管理的一大因素。

近年来,国内外学者对盈余管理的资本市场动机、政治成本动机[10]、契约动机[11]和职业安全考虑[12]进行了广泛研究,大量学者探讨盈余管理的方式[13]、影响因素、经济后果和计量模型。虽然已有应计模型计量效果被质疑,认为操控性应计不能从非操控性应计中被完全分离,非操控性应计也不能从操控性应计中被完全分离[14],但由于缺乏效用更高的应计盈余管理计量模型,这些被质疑的模型仍被广泛使用。

随着法律法规和惩治机制的不断完善,公众和公司外部监管机构对会计信息质量的监督逐渐增强[15-16],管理层应计盈余管理被发现的概率逐渐增大。被发现后受到的惩罚力度不断增加,给管理层带来较大的声誉成本及被解聘或高额赔偿金等私有成本;也给公司带来较高的成本,如导致公司融资过程中的资本成本上升、股价和公司股票需求下降等负面经济后果。因此,管理层进行应计盈余管理带来的成本收益发生了较大变动。基于理性人假设,有动机进行盈余管理的管理者,基于自身成本收益的考虑,可能从偏好应计盈余管理转而偏好真实盈余管理,如通过改变业务确认时间等方式操控销售活动、总成本和酌量性费用实现相应目标,获取私有收益[7]。

ROYCHOWDHURY[7]的研究结果引发了学者对真实盈余管理的研究兴趣;ZANG[17]发现经理层会权衡应计盈余管理和真实盈余管理的成本收益,成本与时效性的差异使应计盈余管理与真实盈余管理之间存在替代关系;MATSUURA[18]基于收益平滑视角研究应计盈余管理与真实盈余管理的关系,发现两种盈余管理互相补充,真实盈余管理发生在应计盈余管理之前。类似的还有HASHEMI et al.[9]的研究。LIU et al.[19]发现提高审计质量会促进企业降低应计盈余管理,提高真实盈余管理水平,以降低被发现进行盈余管理行为而受到的惩罚,认为审计质量的提高使两种盈余管理之间存在互相替代的关系。从目前收集到的应计盈余管理与真实盈余管理关系的研究看,部分研究认为二者存在替代关系,部分认为二者存在促进关系,结论不一。但这些研究均基于静态视角出发,可能是导致研究结论存在争议的原因。企业发展是动态变动的过程,基于静态视角研究应计盈余管理与真实盈余管理的关系,可能与企业的真实情况脱节。因此,这一研究空白为本文研究提供了契机。

2.2 企业生命周期和盈余管理

生命周期理论认为企业与自然生命体类似,经历出生、成长、成熟和衰亡的过程。目前计量企业生命周期的模型已有20多个,划分依据也存在较大差异,划分阶段从3个到十几个不等[20-21],常见的划分方法有现金流量符号法[22]、产业比率法[23]和产品生命周期法等。但企业产品种类繁多,每种产品的生命周期存在较大差异,产品生命周期法划分存在诸多问题。DICKINSON[22]的研究表明,采用ANTHONY et al.[23]的产业比率计量企业生命周期也存在诸多问题,如经济理论预期现金流、企业年龄、销售收入等因素与企业生命周期存在非线性关系,而非ANTHONY et al.[23]所假设的线性关系,也不需要假设公司分布。陈旭东等[24]采用DICKINSON[22]和ANTHONY et al.[23]的方法划分企业生命周期,发现结果不存在显著差异。

本研究认为DICKINSON[22]的方法更合理。中国公司能够顺利上市,表示度过了初创期。因此,基于企业生命周期视角,本研究仅探讨处于成长期、成熟期和衰退期的样本。不同生命周期的企业其特征存在较大差异,成长期企业规模相对较小,销售增长率较大,固定资产等资本支出及较多的投资机会对资金的需求较大,该阶段的企业更关注规模扩张。成熟期企业自由现金流充足,投资机会较少,可能已存在过度投资;该阶段企业的组织结构庞杂,代理问题较成长期严重,面对更多的竞争因素、行业管制和政府管制、税收等因素。衰退期企业发展受阻,面临更大的生存危机,可能存在削减资本支出、处置闲置资产、缩减规模或多元化并购等行为。

处于不同生命周期的企业,其财务战略、经营模式、融资决策和规模不同,盈余管理的动机和程度也不同。张俊瑞等[25]发现不区分应计方向时,成熟期企业盈余管理程度最低;区分应计盈余管理的方向时,正向操控组中成熟期企业盈余管理程度最低,负向操控组中成熟期企业盈余管理程度最高。刘阳等[26]发现企业IPO当年进行正向应计盈余管理,应计模型存在偏误;加入生命周期变量后,处于上升阶段的IPO企业具有显著的正向盈余管理行为,处于下降阶段的IPO企业具有显著的负向盈余管理行为。LIU et al.[19]研究企业经营决策和应计利润的关系,发现成长期企业操控性应计趋向于正,衰退期企业操控性应计趋向于负。喻凯等[27]基于ROYCHOWDHURY[7]的模型,加入企业生命周期代理变量后发现,与成熟期企业相比,成长期和衰退期企业存在显著的正向真实盈余管理。

随着对企业动态发展过程的不断关注,国内外学者基于动态视角研究应计盈余管理、真实盈余管理的计量模型和计量效果[26,19]。但刘阳等[26]的研究仅针对IPO企业,探讨处于不同生命周期的IPO企业其应计盈余管理程度,并未研究真实盈余管理。样本限定在IPO企业,也使其研究不具有普适性。外部监管环境不断完善[11,15-16],实施应计盈余管理和真实盈余管理的成本收益发生了较大的变动[28]。虽然李增福等[29]和COHEN et al.[30]探讨应计盈余管理与真实盈余管理的关系,但他们两人的研究也是基于静态视角。本研究则基于企业生命周期这一动态视角,借鉴DICKINSON[22]对企业生命周期的划分方法,探讨成长期、成熟期和衰退期企业应计盈余管理与真实盈余管理的关系是替代还是互补,即应计盈余管理与真实盈余管理的关系在不同生命周期企业是否存在差异。

3 理论分析和研究假设

3.1 企业生命周期和应计盈余管理

一般来说,处于不同生命周期的企业其成长性、经营稳定性、财务风险、公司战略选择等存在较大差异。成长期企业规模较小,发展速度较快,逐渐增加的扩张速度使其经营性应计项目不断增加,其投资固定资产、无形资产等长期资产的增长速度也比处于其他生命周期阶段的企业快。该阶段企业有较多好的投资机会,并存在较大的扩大生产规模的需求,共同增加了该阶段企业对资金的需求。成长期企业在资本市场中尚未建立声誉机制,内部现金流不足以支撑其资金需求。因此,该阶段企业的融资需求较为强烈,但外部融资渠道单一,获得融资的概率较低,经营风险和业绩变动较高,一定程度上又增加了融资约束的程度。

同时,由于成长期企业投资机会多,成长性好,投资者对公司发展前景看好。但投资者为降低自身面临的投资风险等要求较高的投资报酬率,增加了融资约束程度。投资者高度关注企业的经营业绩,增加了管理层的盈余管理动机。虽然与真实盈余管理相比,应计盈余管理的操作更便捷,不会影响企业未来经营业绩,只影响不同会计期间的利润分布。但随着外部监管水平的提高,应计盈余管理被发现的概率提高,一旦被发现有应计盈余管理行为,就会给管理层及企业声誉机制的建立带来巨大的负面经济后果。成长期企业应计盈余管理的空间受应计项目数额的限制,虽然存在较强盈余管理动机,但其应计盈余管理的程度较低。

成熟期企业经营状况较为稳定,经营现金流平稳增长,在资本市场中已经建立声誉机制,有固定的客户和供应商等,但面临的外部市场竞争更激烈,市场份额接近饱和。成熟期企业管理机构冗余,比成长期更复杂,官僚层级化现象较为严重,代理问题和管理层过度自信现象突出。管理层大多是职业经理人,其人力资本价值大多已建立,对自身利益追求比成长期企业更高,如通过过度投资等方式获得货币薪酬、股权薪酬和在职消费等,管理层薪酬契约的制定和执行较多依赖于会计盈余信息。

成熟期企业的业务较为复杂,应计项目数额较大。该阶段企业的信息披露机制较为健全,公众和外部监管人员可从多方渠道了解公司的经营信息。因此,成熟期企业的信息不对称水平较成长期企业更低,管理层进行应计盈余管理被发现的概率更高。一旦被公众发现,会给成熟期企业的生产经营活动带来负面经济后果。成熟期企业的业绩未达到分析师预测等目标时,给企业股价和资本成本等带来的负面经济后果更严重。由于成熟期企业应计盈余管理的空间较成长期企业更大,为达到相应的盈余管理目标,管理层仍采用成本较低的应计盈余管理,因而其应计盈余管理的程度高于成长期企业。

与成熟期企业相比,衰退期企业的市场份额、销售增长率及业绩存在下滑的趋势,投资增长机会下降,规模较成熟期企业缩小,可能存在资产出售等行为,资本性支出也比成长期和成熟期企业更低。盈利水平的下降使银行等债权人增加了借款契约中的限制性条款,并且可能要求更高的借款利率,潜在的和现有的投资者则可能要求更高的投资报酬率以避免自身利益的损害。这些均增加了衰退期企业的融资约束水平,限制了企业正常的生产经营、转型、研发创新及对投资机会的把握。债权和股权投资者对企业经营业绩的高度关注,在衰退期企业业绩恶化时更加剧了企业的经营风险,导致衰退期企业资金链断裂,管理层面临失业威胁,管理层的薪酬契约激励机制不能得到有效实施,甚至衰退期企业面临退市的威胁。这些因素无不增加了衰退期企业管理层的机会主义动机,基于相关动机的考虑,衰退期企业的管理层有动机操纵企业的报告盈余实现盈余目标,以达到职业安全、薪酬激励、外部资金支持等目的,这在一定程度上降低了公司的融资约束程度。因此,与成长期企业和成熟期企业相比,衰退期企业盈余管理动机更大,对良好业绩的需求更高。由于应计盈余管理的成本较低,虽然其被外部发现的概率随着外部监管环境的改善而不断增加,但迫于各种压力的考虑,管理层仍然会选择操控应计项目达到相应的盈余目标。因此,衰退期企业的应计盈余管理水平显著高于成长期和成熟期企业。据此分析,本研究提出假设。

H1a成长期企业应计盈余管理水平低于成熟期企业;

H1b衰退期企业应计盈余管理水平高于成熟期企业。

3.2 企业生命周期和真实盈余管理

为达到相应的盈余阈值、避免亏损、增发、配股及分析师预测等目的,应计盈余管理被发现的概率较高。管理层也可能会采取真实盈余管理,从而应计盈余管理与真实盈余管理表现为互补的关系[9]。但已有部分研究认为,随着外部监管的增强,实施两种盈余管理所伴随的成本收益发生了显著变化。与应计盈余管理相比,真实盈余管理更隐蔽,不容易被发现。但真实盈余管理改变了企业的现金流,对企业未来经营业绩产生更大的负面影响[28]。管理者逐渐从偏好应计盈余管理向偏好真实盈余管理转变,即两种盈余管理的程度此消彼长,表现为二者存在互相替代的关系[8,28]。

李增福等[29]和GUNNY[28]认为,真实盈余管理对企业未来经营业绩产生更严重的负面影响,破坏了企业正常的生产经营活动和未来发展潜力。如果企业过度进行真实盈余管理行为,势必会损害公司的长期发展,提高企业破产的风险。成长期企业安然度过初创期,管理层更看重企业长远的发展,而非短期私利。虽然成长期企业管理层存在盈余管理动机,出于公司存续方面的考虑,会选择对企业未来发展损害程度较低的应计盈余管理。在其不能达到相应的盈余目标的情况下,才会采取部分真实盈余管理来补充。因此,与成熟期企业相比,成长期企业的真实盈余管理程度更低。

衰退期企业的市场份额下滑,退市风险和破产风险增加,该阶段企业的销售业绩下降趋势较为明显。债权人和股权人对公司的监管逐渐增加,债权人(如银行)可能直接干预企业的日常生产经营活动及投融资策略的制定和执行,以此来保护自身的利益不受侵害。管理层基于自身薪酬契约、职业安全、避免退市、人力资本价值等的考虑,对良好经营业绩的需求程度更高,因此其盈余管理的动机和程度也更大。虽然衰退期企业应计盈余管理的程度高于成长期和成熟期企业,但是经营风险较大,衰退期企业应计盈余管理的空间较成熟期企业也有所下降。因此,衰退期企业只进行应计盈余管理行为可能并不能满足其盈余目标。而真实盈余管理行为被外部相关利益者发现的概率较低,虽然其给企业未来生产经营活动及未来经营活动现金流带来严重的负面经济后果,但迫于无奈,衰退期企业只能以饮鸩止渴的方式进行真实盈余管理,提高企业的报告盈余,降低企业债权人和股权投资者对公司的干涉程度,降低公司面临的融资约束程度,降低退市风险。据此分析,本研究提出假设。

H2a成长期企业真实盈余管理程度低于成熟期企业;

H2b衰退期企业真实盈余管理程度高于成熟期企业。

3.3 不同生命周期企业两种盈余管理的关系

成长期企业的规模和市场份额较小,企业的信息不对称程度较高,公司迅速扩张导致应计项目增加,基于资本市场动机等考虑,管理层有盈余管理的动机。应计盈余管理比真实盈余管理成本更低,但成长期企业应计盈余管理的空间比成熟期企业小。因此,虽然真实盈余管理对未来现金流造成负面经济后果,成长期企业的管理层仍可能选择部分真实盈余管理操控报告盈余,使成长期企业的应计盈余管理和真实盈余管理正相关,二者呈现互补的关系。

成熟期企业现金流入稳定,在资本市场的融资比成长期企业更容易,并且建立了其适合的经营管理模式及企业文化,拥有固定的客户和供应商等,企业规模达到其发展的整个生命周期的顶峰。成熟期企业的应计盈余管理空间比成长期企业更大,管理层基于资本市场、外部竞争和薪酬契约等考虑,可能更偏好成本较低的应计盈余管理。也可能在没有达到盈余目标时,采取部分真实盈余管理行为。

成熟期企业的管理层基于职业声誉等考虑,也可能更偏好真实盈余管理,实施较低水平的应计盈余管理,从而使成熟期企业中应计盈余管理和真实盈余管理的内在关联性(即二者的正相关关系)低于成长期企业。

衰退期企业的资产负债率更高,企业规模有所下降,面临更严峻的外部市场竞争压力,公司破产风险和退市威胁较高,销售利润率的下降可能使企业销售收入不足以弥补其成本。为避免退市和破产给自身带来职业声誉及失业等的私有成本,管理层存在更强烈的盈余管理动机。

应计盈余管理的成本比真实盈余管理低,衰退期企业的管理层可能更加偏好这种盈余管理方式。但考虑到盈余目标的可实现性,衰退期企业的管理层只采用应计盈余管理可能并不能达到相应的目的。虽然真实盈余管理给企业未来经营业绩带来更严重的负面经济后果,但衰退期企业的管理层更可能采用饮鸩止渴的真实盈余管理实现相应盈余目标,从而衰退期企业的应计盈余管理和真实盈余管理的正相关程度高于成熟期企业,两种盈余管理存在互相补充的关系。根据上述分析,本研究提出假设。

H3a成长期企业应计盈余管理与真实盈余管理正相关,且相关程度高于成熟期企业;

H3b衰退期企业应计盈余管理与真实盈余管理正相关,且相关程度高于成熟期企业。

4 研究设计

4.1 数据来源和样本选择

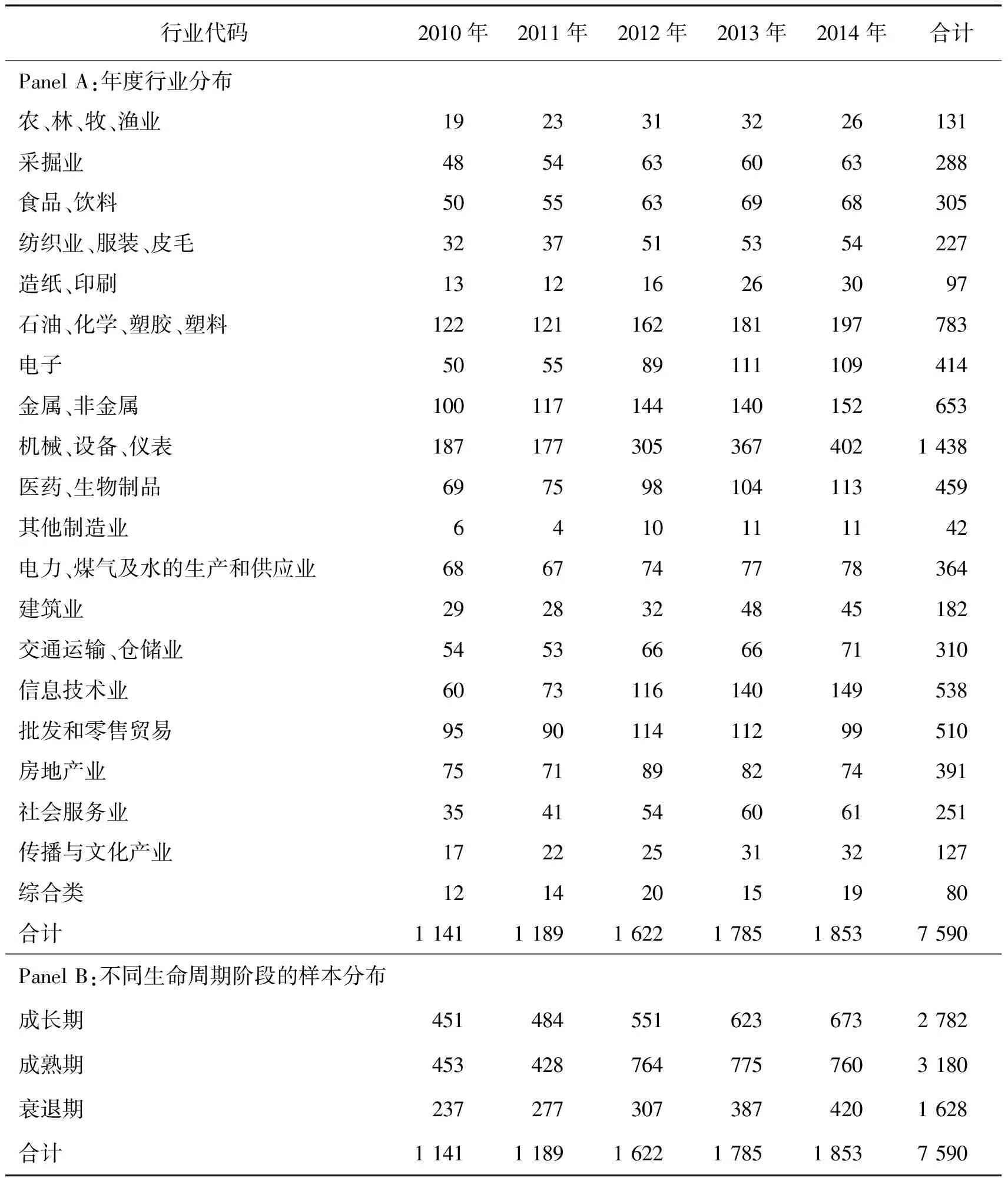

选取2008年至2014年中国A股上市公司CSMAR数据库相关数据,对样本筛选如下。①剔除金融保险行业的样本;②剔除ST和*ST的样本;③剔除数据缺失的样本;④为排除异常值影响,对连续变量进行上下0.500%的缩尾处理;⑤剔除行业观测值小于9的行业样本;⑥由于计算真实盈余管理需要前两期的数据,本研究回归分析采用2010年至2014年数据。最终得到的总样本观测值为7 590个。

表1给出样本观测值的分布情况,Panel A列示了其年度行业分布情况,Panel B列示了其年度不同生命周期阶段的分布情况。Panel A的结果表明,不同行业样本分布有所不同,具体来说,2010年至2014年机械、设备、仪表行业样本最多,合计1 438个样本年度观测值,石油、化学、塑胶、塑料行业样本次之,共有783个样本年度观测值,其他制造业样本最少,仅有42个样本观测值。Panel B的结果表明,成长期、成熟期和衰退期企业样本观测值中,处于成熟期的企业最多,成长期次之,衰退期最少,符合相关经济理论预期。为控制报告篇幅,正文不再对样本分布情况进行详细阐述。

4.2 变量定义和度量

4.2.1 企业生命周期

本研究拟采用DICKINSON[22]的现金流的符号组合法划分企业生命周期。DICKINSON[22]基于1989年至2005年的48 369个年度观测值,根据经营活动、投资活动和融资活动的净现金流量的符号,划分为8个不同的生命周期阶段。企业生命周期各阶段不存在依次性,引入期、成长期企业如果经营不善,可能直接进入衰退期,而不历经成熟期和淘汰期;成熟期企业的盈利能力最高,符合相应的经济理论预期。后续学者验证了该方法的有效性。因此,本研究借鉴该方法计量企业生命周期。

表1 样本在行业、年度及生命周期阶段的分布Table 1 The Life Cycle Stage, Industrial and Annual Distribution of Samples

表2 不同生命周期企业净现金流量符号Table 2 Signs of Net Cash Flow in Different Life Cycle Corporate

经营活动净现金流量、投资活动净现金流量和融资活动净现金流量的符号有正负之分。因此,3种活动共有8(2×2×2)种可能的符号组合,具体见表2。净现金流量部分符号组合缺乏相应的经济理论支撑,因此,本研究将引入期、成长期和成熟期之外的其他5种现金流组合统一归为衰退期企业。

引入期企业经营风险较高,投资机会较多,融资需求较大,因此具有负的经营现金流、负的投资现金流和正的融资现金流。成长期企业投资机会多,成长性好,利润增长率较大,销售收入增加较多,开始出现正的经营现金流,仍进行大量固定资产、无形资产等长期资产投资,对资金需求较大,表现为正的经营现金流、负的投资现金流和正的融资现金流。成熟期企业市场知名度建立,经营步入正轨,积累了大量资金,虽然投资机会下降,但可能仍进行投资,且成熟期企业具有稳定的盈利能力,偿还部分借款,出现正的经营现金流、负的投资现金流和负的融资现金流。

衰退期企业经营业绩下滑,开始单位销售收入可能仍大于单位产品成本,单位净收益为正值,随着单位产品价格的进一步下滑,到某个时点单位销售收入不能弥补单位产品成本,企业经营活动净现金流量变为负值;且衰退期企业缺乏好的投资项目,为传递公司未进行过度投资的信号,公司可能将自由现金流分给投资者或偿付债务;基于自由现金流假说,衰退期企业可能仍进行外部融资,存在过度投资行为,融资活动净现金流量可能为正值,也可能为负值。借鉴DICKINSON[22]的方法,将研究样本划分为引入期、成长期、成熟期和衰退期4个阶段。公司成功上市表明已度过引入期,因此,后文只研究成长期企业、成熟期企业和衰退期企业。

4.2.2 应计盈余管理

KOTHARI et al.[31]认为极端业绩影响应计项目,具有极端业绩的企业,其操控性应计不系统性为零,导致现有应计模型存在计量偏误。因此,KOTHARI et al.[31]基于行业代码、公司当期及上期ROA进行样本配对,假设同一投资组合水平上,业绩对研究样本和配对样本的应计项目具有相同的影响。研究样本中计算的操控性应计的值扣除配对样本中的操控性应计的值,即为异常的操控性应计。本研究拟借鉴该方法衡量应计盈余管理,具体计算方法为

TACCi,t=NIi,t-CFOi,t

(1)

β3ROAi,t-1+εi,t

(2)

(3)

(4)

4.2.3 真实盈余管理

ROYCHOWDHURY[7]认为,企业通过销售活动操控、总成本操控和酌量性费用操控进行真实活动盈余管理,其基于销售活动操控、总成本操控和酌量性费用操控计量3个维度的真实盈余管理。本研究也借鉴该方法。放宽信用销售条件,会增加当期销售收入,但单位销售收入带来的经营净现金流量减少。因此,异常经营净现金流量(EM_CFO)为负值;企业还可以扩大产品生产数量,摊薄单位产品负担的固定成本,但增加了产品的仓储成本及总成本,因而异常总成本(EM_PROD)为正值;企业还可以削减当期管理费用和销售费用,使异常酌量性费用(EM_DISEXP)为负值。这3项活动均可单独或共同导致报告盈余的增加,若单独或共同存在负的EM_CFO、正的EM_PROD、负的EM_DISXEP,均表明实施了向上的真实盈余管理;若单独或共同存在正的EM_CFO、负的EM_PROD、正的EM_DISEXP,则表明实施了向下的真实盈余管理。

通过(5)式~(7)式的回归,估算经营活动净现金流量、总成本、酌量性费用的正常值,再用当年经营活动净现金流量、总成本和酌量性费用的实际发生值减去正常值,即可估算出这3个指标的异常值,具体为

(5)

其中,SALESi,t为i公司t期的销售收入;ΔSALESi,t为销售收入当期变动,用当期销售收入减去上期销售收入;α0~α3分别为截距项、资产规模、当期销售收入和当期销售收入变动对当期经营活动净现金流量的影响;μi,t为i公司t期异常经营净现金流量。经营活动现金流与企业规模、当期销售收入、上期销售收入都有关系,(5)式考虑了上期总资产、当期销售收入和当期销售收入变动对经营活动净现金流量的影响。本研究销售收入用营业收入替代计量。

企业总成本等于产品销售成本加上当期存货的变动额,产品销售成本和存货的变动额均与销售收入存在线性的关系。因此,企业当期总成本和当期销售收入以及当期与上期销售收入变动存在如(6)式的关系,即

(6)

其中,PRODi,t为i公司t期实际总成本,其与资产规模、当期销售收入、当期和上期销售收入变动均有关;ΔSALESi,t-1为上期销售收入变动,用上期销售收入减去前期销售收入计算;b0~b4分别为截距项、资产规模、当期销售收入、当期销售收入变动和上期销售收入变动对当期企业总成本的影响;ωi,t为残差项,即i公司t期异常总成本。

酌量性费用包括销售费用、管理费用、研发费用、广告费用、员工培训费等,基于数据的可获取性,本研究用销售费用和管理费用之和替代计量酌量性费用。具体计算公式为

(7)

其中,DISEXPi,t为i公司t期正常的酌量性费用;c0~c2分别表示截距项、资产规模和上期销售收入对当期酌量性费用的影响;θi,t为i公司t期异常酌量性费用。

真实盈余管理可能并不只用以上一种真实盈余管理方式。因此,还参考COHEN et al.[30]的方法,用(8)式计算真实盈余管理的综合水平(EM_PROXY)。企业如果进行正向销售活动操控,那么其会放宽信用销售条件,导致未来单位净利润下降,因此,单位产品净现金流量异常值为负值;如果企业进行正向总成本操控,会通过扩大再生产摊销固定成本,以降低单位成本,提高单位毛利率,因此,通过上述回归模型计算出的异常总成本的值应为正值;如果企业进行正向酌量性费用操控行为,企业会通过削减研发支出、管理费用和销售费用等酌量性费用提高企业的报告盈余,因此,通过回归模型计算得到的异常酌量性费用的值应该为负值。综上所述,如果企业进行正向的销售活动操控、总成本操控和酌量性费用操控时,EM_CFOi,t、EM_PRODi,t和EM_DISEXPi,t的符号分别为-、+、-。

EM_PROXYi,t=EM_PRODi,t+(-EM_CFOi,t)+

(-EM_DISEXPi,t)

(8)

4.2.4 其他控制变量

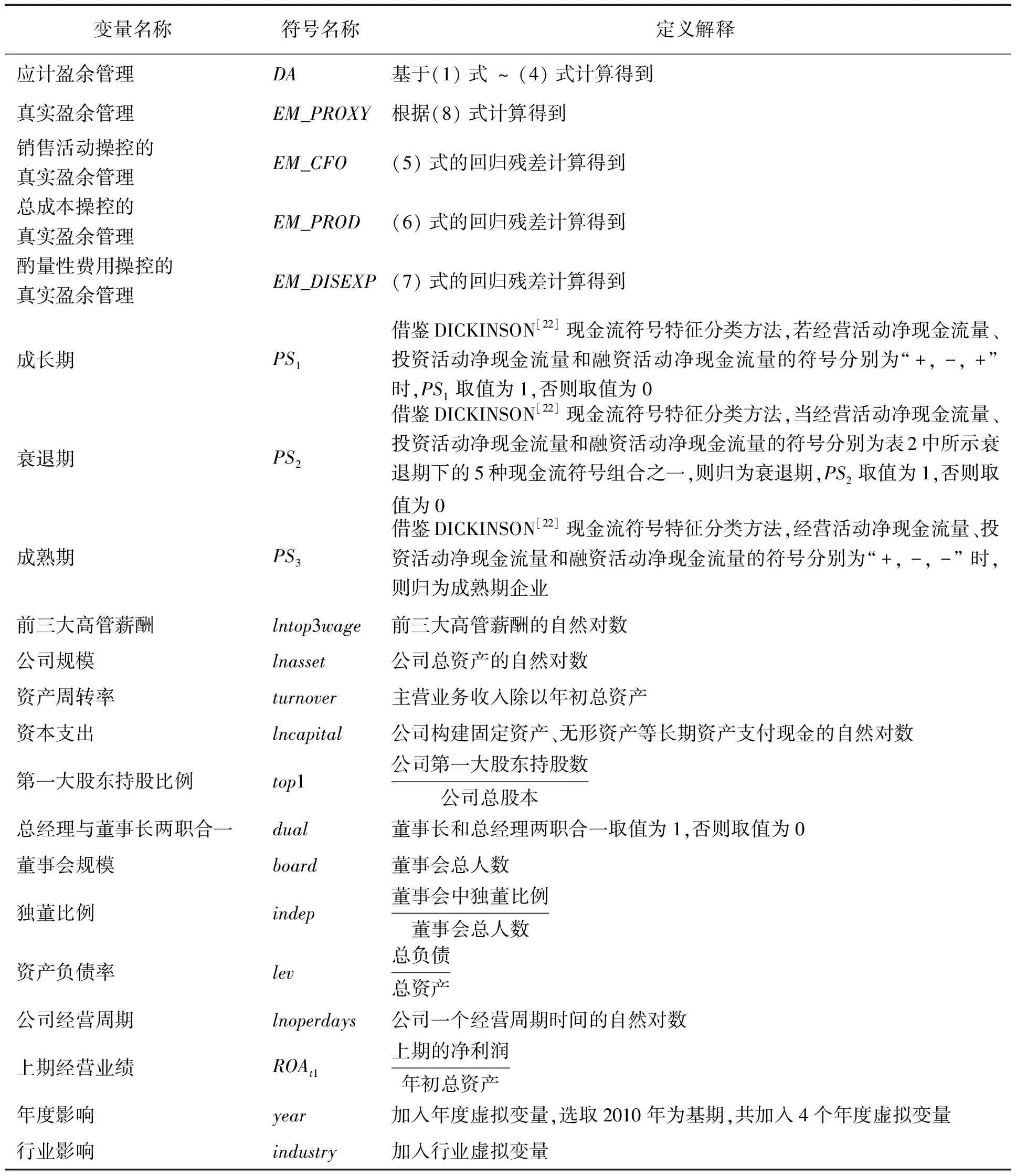

高管薪酬[32-34]、第一大股东持股[35]、企业规模、资本性支出[36]、资产周转率、经营周期、上期经营业绩都与盈余管理密切相关[28],公司治理水平也对盈余管理产生影响[37],本研究控制了这些因素的影响,同时还控制了年度和行业因素。表3给出因变量、自变量和控制变量的相关界定。

4.3 实证模型

为防止不同方向的盈余管理相互抵消及异方差的影响,对因变量取绝对值后对数化处理。本研究多元回归模型如下。

模型1:检验不同生命周期企业应计盈余管理的多元线性回归模型为

ln|DAi,t|=d0+d1PS1+d2PS2+di∑Controvar+γi,t

(9)

其中,d1衡量成长期、d2衡量衰退期对DAi,t的影响,γi,t为回归残差,表明其他不能被解释变量所解释的部分。由于企业生命周期变量为虚拟变量,为防止多重共线性影响,在回归模型中加入两个虚拟变量,即成长期PS1和衰退期PS2。在所有研究模型中以成熟期为基期,当企业为成长期企业时,PS1取值为1,否则取值为0;当企业为衰退期企业时,PS2取值为1,否则取值为0。∑Controlvar为相应的控制变量。假设预期d1系数为负值,d2系数为正值。

模型2:检验不同生命周期企业销售活动操控的真实盈余管理、总成本操控的真实盈余管理、酌量性费用操控的真实盈余管理和真实盈余管理综合水平的多元线性回归模型为

ln|EMRi,t|=f0+f1PS1+f2PS2+fi∑Controvar+λi,t

(10)

其中,EMRi,t为真实盈余管理的4个替代变量,即EM_CFOi,t、EM_PRODi,t、EM_DISEXPi,t和EM_PROXYi,t,分别衡量销售活动操控的真实盈余管理、总成本操控的真实盈余管理、酌量性费用操控的真实盈余管理及真实盈余管理综合水平4个变量;f1表示成长期、f2表示衰退期对EMRi,t的影响;λi,t为回归残差,表明其他不能被解释变量所解释的部分。假设预期f1的系数为负值,f2的系数为正值。

表3 变量定义Table 3 Variable Definition

注:所有变量均用年初总资产标准化处理以消除规模影响。

模型3:检验不同生命周期企业真实盈余管理综合水平与应计盈余管理关系的多元线性回归模型为

ln|DAi,t|=g0+g1PS1+g2PS2+

g3PS1·ln|EM_PROXYi,t|+

g4PS2·ln|EM_PROXYi,t|+

gi∑Controvar+φi,t

(11)

其中,g1表示成长期、g2表示衰退期对DAi,t的影响,g3表示成长期、g4表示衰退期EM_PROXYi,t与DAi,t的关系;φi,t为回归残差,表明其他不能被解释变量所解释的部分。g3和g4是关键变量的系数,假设预期这两个系数均为正值。

模型4:检验不同生命周期企业应计盈余管理与销售活动操控的真实盈余管理、总成本操控的真实盈余管理、酌量性费用操控的真实盈余管理关系的多元线性回归模型为

ln|EMRi,t|=h0+h1PS1+h2PS2+h3PS1·ln|DAi,t|+

h4·PS2·|DAi,t|+hi∑Controvar+ρi,t

(12)

其中,h1表示成长期、h2表示衰退期对EMRi,t的影响,h3表示成长期、h4表示衰退期企业应计盈余管理与EMRi,t的关系;ρi,t为回归残差,表明其他不能被解释变量所解释的部分。h3和h4是关键变量的回归系数,假设预期这两个系数均为正值。

5 实证结果

5.1 描述性统计和相关性分析

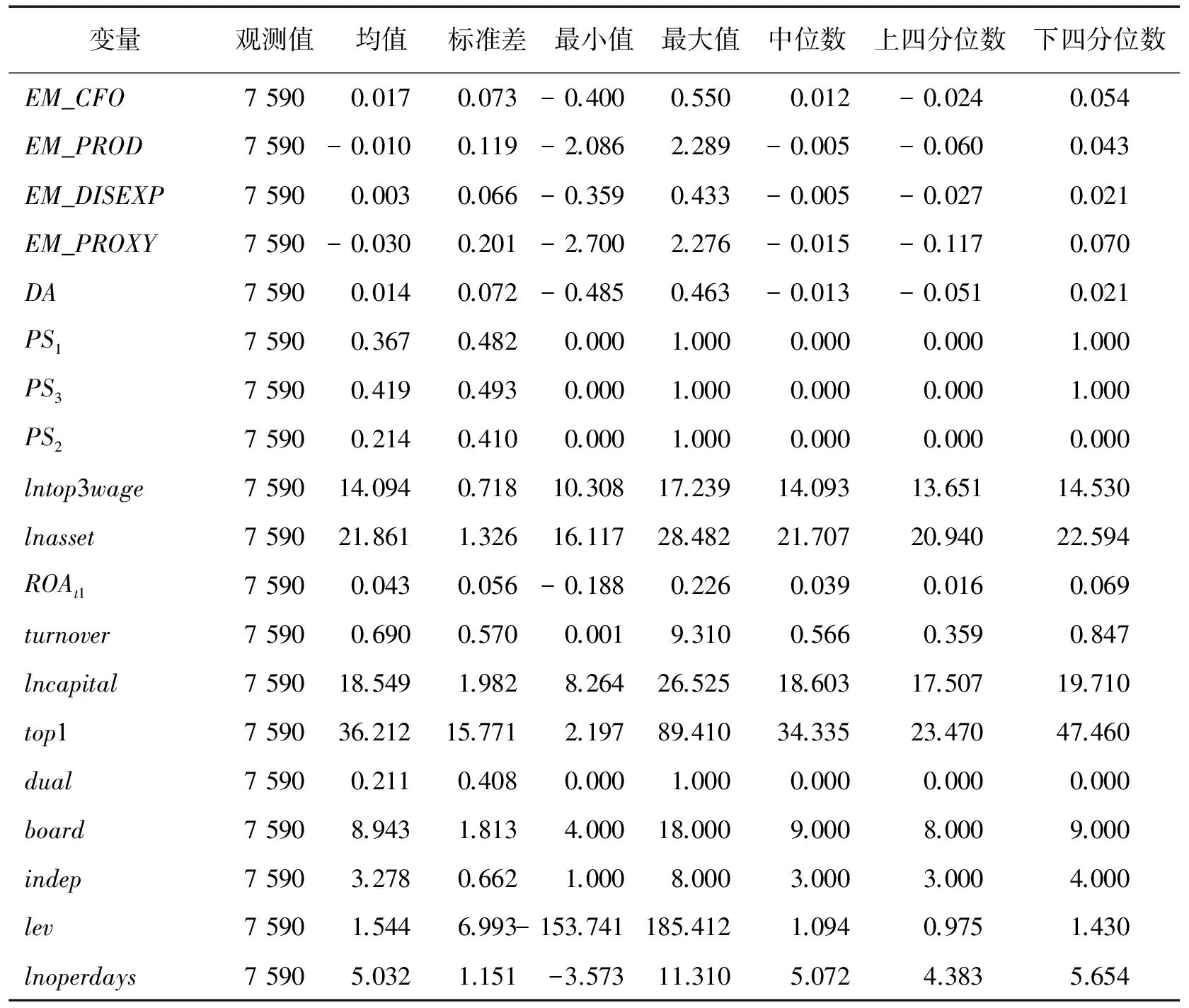

表4为描述性统计的结果。EM_CFO的均值为0.017,EM_PROD的均值为-0.010,EM_DISEXP的均值为0.003,表明平均来看,企业进行了负向销售活动操控、总成本操控和酌量性费用操控的真实盈余管理;EM_PROXY的均值为-0.030,表明总体来看企业存在负向的真实盈余管理行为;DA的均值为0.014,表明总体来看企业存在正向的应计盈余管理行为。PS1的均值为0.367,表明所有样本中,成长期企业占比为36.700%;PS3的均值为0.419,表明成熟期企业在所有样本中占41.900%;PS2的均值为0.214,表明衰退期企业在所有样本观测值中占比为21.400%。

为防止各解释变量之间存在多重共线性,影响结论的可靠性,计算的Pearson相关系数矩阵结果表明,各解释变量之间的相关性程度较低,不存在严重多重共线性。为进一步排除多重共线性对结论的影响,计算各回归模型方差膨胀因子的均值,结果均小于3,表明多重共线性影响较小。

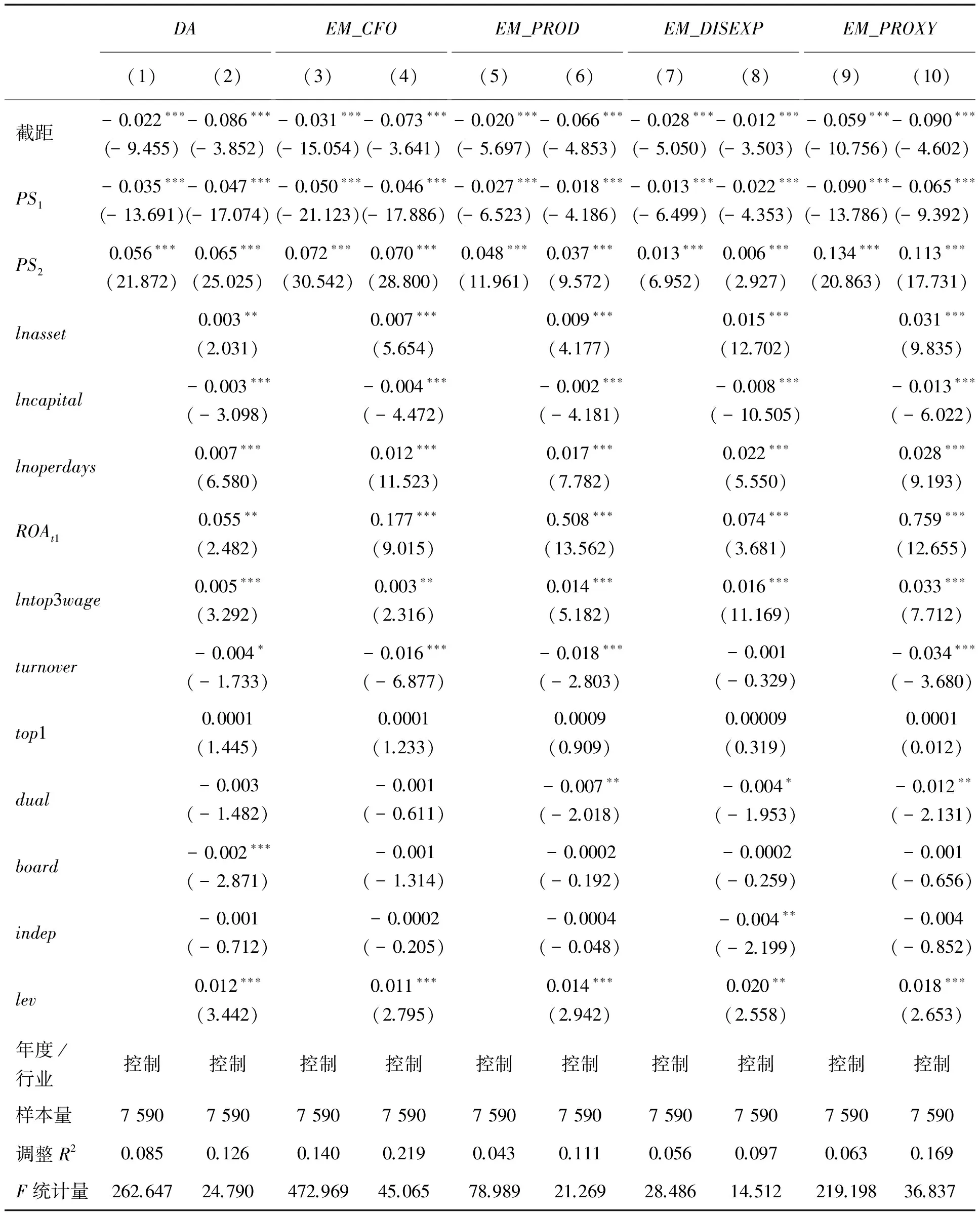

表5给出(9)式和(10)式的回归结果,以检验企业生命周期因素对应计盈余管理和4种真实盈余管理方式的影响,(1)列和(2)列为(9)式的回归结果,(3)列~(10)列为(10)式的回归结果,单数列为加入企业生命周期因素和年度/行业虚拟变量的回归结果,双数列为在单数列的基础上加入其他控制变量的回归结果。由表5的(1)列和(2)列可知,因变量为DA时,PS1的回归系数为-0.035,在1%水平上显著;PS2的回归系数为0.056,在1%水平上显著。表明与成熟期企业相比,成长期企业应计盈余管理水平更低,衰退期企业应计盈余管理水平更高,H1a和H1b得到验证。加入其他控制变量后,PS1的回归系数为-0.047,PS2的回归系数为0.065,且均在1%水平上显著,也支持H1a和H1b。

由表5的(3)列和(4)列可知,EM_CFOi,t为因变量时,PS1的回归系数为-0.050,PS2的回归系数为0.072,均在1%水平上显著。加入其他控制变量后,PS1的回归系数为-0.046,PS2的回归系数为0.070,也均在1%水平上显著。表明与成熟期企业相比,成长期企业通过销售活动操控的真实盈余管理程度更低,衰退期企业通过销售活动操控的真实盈余管理程度更高,H2a和H2b得到部分验证。同理,由表5的(5)列和(6)列可知,EM_PROD为因变量时的回归结果表明,与成熟期企业相比,成长期企业通过总成本操控的真实盈余管理程度更低,衰退期企业通过总成本操控的真实盈余管理程度更高;由表5的(7)列和(8)列可知,EM_DISEXP为因变量时的回归结果表明,与成熟期企业相比,成长期企业通过酌量性费用操控的真实盈余管理程度更低,衰退期企业通过酌量性费用操控的真实盈余管理程度更高。因此,H2a和H2b得到验证。综合表5的回归结果,成长期企业、成熟期企业和衰退期企业的应计盈余管理和真实盈余管理均呈现显著上升的趋势,衰退期企业的两种盈余管理程度均最高。

表4 描述性统计结果Table 4 Results of Descriptive Statistics

表5 生命周期对应计盈余管理和真实盈余管理影响的回归结果Table 5 Regression Results of Life Cycle on Accrual Earnings Management and Real Earnings Management

注:*为在10%水平上统计显著,**为在5%水平上统计显著,***为在1%水平上统计显著;括号内数据为t值。下同。

由控制变量的回归结果可知,公司规模、公司经营周期、上期经营业绩、前三大高管薪酬、资产负债率与应计盈余管理和真实盈余管理均显著正相关,第一大股东持股比例回归系数不显著,资本支出、资产周转率、董事长与总经理两职合一、董事会规模和独董比例与应计盈余管理和真实盈余管理负相关,但部分系数未通过统计上的显著性检验。结果表明公司治理机制发挥了抑制管理层盈余管理的作用,但高管薪酬激励则可能更多地诱发管理层的盈余管理行为,资产负债率高的公司其盈余管理程度更高。

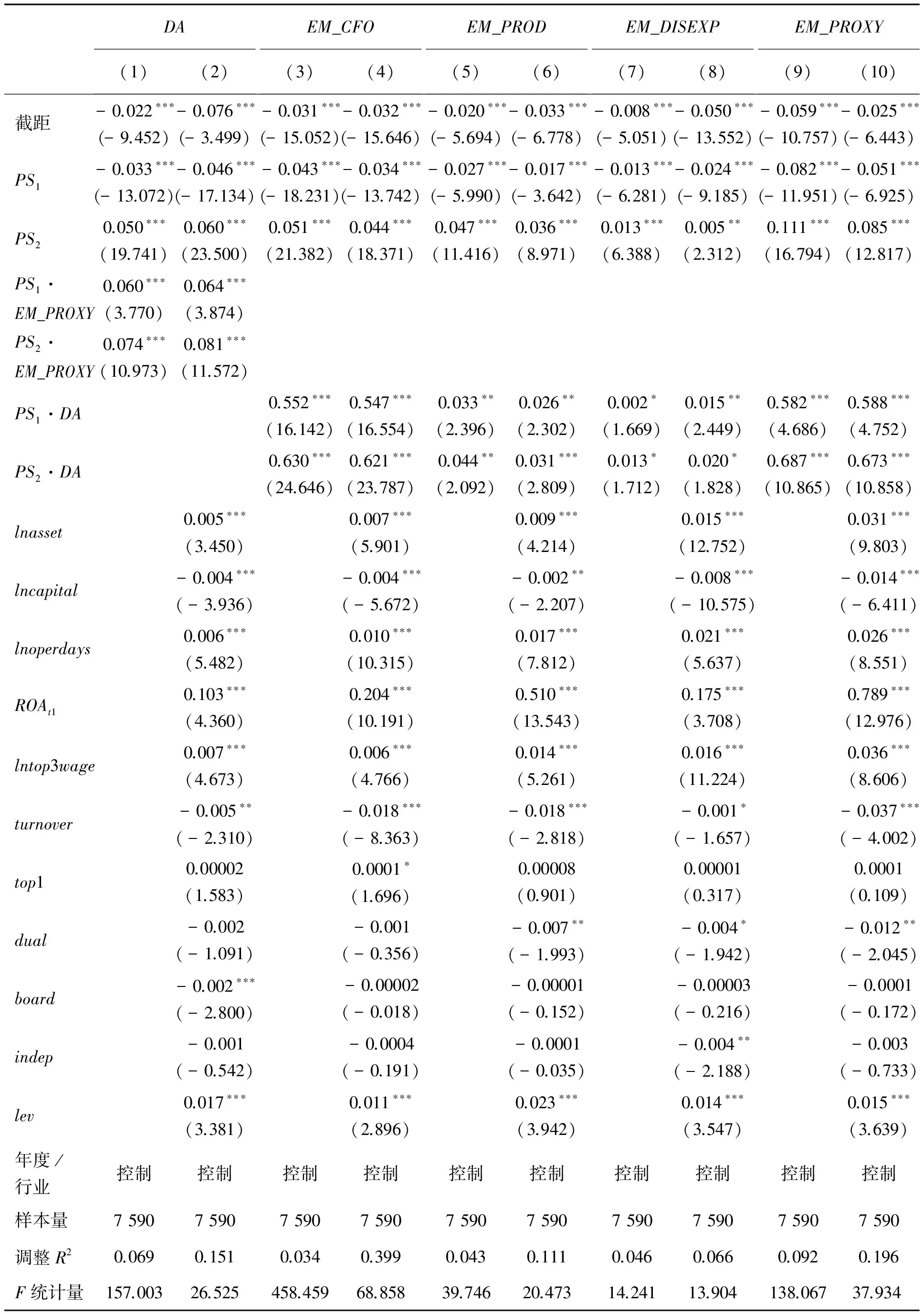

表6给出(11)式和(12)式的多元线性回归结果,以探析应计盈余管理和真实盈余管理的动态关系。(1)列和(2)列为(11)式的回归结果,给出DA为因变量时真实盈余管理综合指标与其回归的结果;(3)列~(10)列为(12)式的回归结果,分别给出EM_CFO、EM_PROD、EM_DISEXP和EM_PROXY为因变量时应计盈余管理与其回归的结果。单数列为加入企业生命周期相关变量和年度/行业虚拟变量的回归结果,双数列为在单数列的基础上加入其他控制变量的回归结果。由表6的(1)和(2)列可知,PS1和PS2对DA的回归系数方向和显著性与表5相同,在加入其他控制变量后显著性未发生改变,H1a和H1b得到进一步验证。PS1·EM_PROXY的回归系数为0.060,PS2·EM_PROXY的回归系数为0.074,均在1%水平上显著;在加入其他控制变量后,PS1·EM_PROXY的回归系数0.064,PS2·EM_PROXY的回归系数为0.081,显著性并未发生改变。表明与成熟期企业相比,成长期企业综合的真实盈余管理程度与应计盈余管理的内在正向联动性更高,衰退期企业综合的真实盈余管理程度与应计盈余管理的内在正向联动性也更高,H3a和H3b得到部分验证。

由表6的(3)列和(4)列可知,PS1·DA的回归系数为0.552,PS2·DA的回归系数为0.630,均在1%水平上显著;加入其他相关控制变量后,PS1·DA的回归系数为0.547,PS2·DA的回归系数0.621,且均在1%水平上显著。表明与成熟期企业相比,成长期企业应计盈余管理与销售活动操控的真实盈余管理之间的正向内在联动性更高,衰退期企业应计盈余管理与销售活动操控的真实盈余管理之间的正向内在联动性更高,H3a和H3b得到部分验证。同理,由表6的(5)列和(6)列可知,EM_PROD为因变量时的回归结果表明,与成熟期企业相比,成长期企业应计盈余管理与总成本操控的真实盈余管理之间的正向内在联动性更高,衰退期企业应计盈余管理与总成本操控的真实盈余管理之间的正向内在联动性更高;由表6的(7)列和(8)列可知,EM_DISEXP为因变量时的回归结果表明,与成熟期企业相比,成长期企业应计盈余管理与酌量性费用操控的真实盈余管理之间的正向内在联动性更高,衰退期企业应计盈余管理与酌量性费用操控的真实盈余管理之间的正向内在联动性更高。因此,H3a和H3b得到验证。

综合表6的回归结果,与成熟期企业相比,成长期企业和衰退期企业应计盈余管理和真实盈余管理之间存在显著的正相关关系,表明处于该生命周期的企业应计盈余管理和真实盈余管理之间存在互补关系,会同时采用两种盈余管理以达到相应的盈余目标。也就是说,成长期企业和衰退期企业应计盈余管理和真实盈余管理内在正向联动性显著高于成熟期企业。已有研究均基于静态视角加以实证检验和规范性分析,而企业发展是动态的、曲折的、非单向的不断发展变动的过程,企业特征、面临的外部市场因素等也在不断变动,企业所处的生命周期阶段正是这些内外部因素不断综合作用的结果。

5.2 稳健性检验

①企业第一类代理问题的严重性程度影响管理层盈余管理的动机,管理层持股更可能与股东利益趋同,前期亏损的公司为了避免退市等问题存在更高的盈余管理动机,因此,本研究将企业自由现金流、管理层是否持股和上期是否亏损作为控制变量加入回归模型,研究结果均不变,支持了本研究假设,表明研究结果稳健。②为防止交互项可能导致的多重共线性干扰结论的稳健性,本研究还基于成长期企业、成熟期企业和衰退期企业分别进行回归,检验应计盈余管理和真实盈余管理的回归系数在不同生命周期企业中是否存在差异,系数差异性检验结果表明,大部分回归系数之间的差异通过了显著性检验,再次验证了H3a和H3b,即成长期企业和衰退期企业应计盈余管理和真实盈余管理的内在正向联动性显著高于成熟期企业。

6 结论

本研究基于2008年至2014年中国沪、深A股CSMAR数据库非金融保险业样本,采用普通最小二乘法,从企业生命周期这一动态视角,实证检验不同生命周期企业其应计盈余管理和真实盈余管理的程度及两种盈余管理的相互关系。研究结论表明,①成长期企业应计盈余管理和真实盈余管理均低于成熟期企业,衰退期企业应计盈余管理和真实盈余管理均高于成熟期企业。②成长期企业应计盈余管理与真实盈余管理的正相关关系显著高于成熟期企业,表明虽然成长期企业的应计盈余管理程度和真实盈余管理程度均低于成熟期企业,但两种盈余管理之间的内在正向联动性却显著高于成熟期企业,两种盈余管理方式存在互补关系。③衰退期企业应计盈余管理与真实盈余管理的正相关程度显著高于成熟期企业,这两种盈余管理存在内在正向联动性,二者存在互补关系。

表6 应计盈余管理与真实盈余管理动态关系的回归结果Table 6 The Regression Results of Dynamic Relationship between Accruals Earnings Management and Real Earnings Management

本研究从动态视角探析应计盈余管理和真实盈余管理的关系,弥补了静态视角研究该关系存在的不足,为会计信息使用者、监管机构和审计部门甄别盈余管理的程度及类型提供了一定参考。衰退期企业应计盈余管理和真实盈余管理的程度均高于成长期企业和成熟期企业,且其同时实施两种盈余管理的内在正向联动性也更高。外部监管机构和投资者等利益相关者更应该加大对该阶段企业的关注和监管,增加对这类企业会计信息质量的监管和审查。真实盈余管理更隐蔽,外部较难发现,本研究从动态视角探析两种盈余管理的关系,一定程度上为外部相关利益者甄别真实盈余管理程度提供了间接途径,以帮助利益相关者降低因真实盈余管理监管不力而造成的负面经济后果给其自身带来的损失。最后,本研究丰富了盈余管理和企业生命周期的相关理论研究。

本研究仍然存在一些局限。①企业可能基于资本市场、税收、政府管制、避免亏损、退市、薪酬契约、职业安全等动机而实施盈余管理,本研究虽然基于动态视角,但并未细化盈余管理动机,未来研究可从这方面进行深入探讨。②指标计量上可能存在不足之处,现有经济业务大多较为复杂且多为跨期交易,外部竞争环境的改变、公司面临的政治经济文化环境的变动、政府官员换届等都可能导致生产经营业绩的变动,这些复杂因素加剧了对真实盈余管理计量的困难。未来研究需细化盈余管理动机,基于企业生命周期动态视角探讨应计盈余管理与真实盈余管理的关系,完善现有计量企业生命周期、应计盈余管理和真实盈余管理指标的准确性和有效性。

[1]SCHIPPER K.Commentary on earnings management.AccountingHorizons,1989,3(4):91-102.

[2]AHARONY J,LEE C W J,WONG T J.Financial packaging of IPO firms in China.JournalofAccountingResearch,2000,38(1):103-126.

[3]ALI A,ZHANG W.CEO tenure and earnings management.JournalofAccountingandEconomics,2015,59(1):60-79.

[4]CHOI J S,KWAK Y M,CHOE C.Earnings management surrounding CEO turnover:evidence from Korea.Abacus,2014,50(1):25-55.

[5]CALL A C,CHEN S,MIAO B,et al.Short-term earnings guidance and accrual-based earnings management.ReviewofAccountingStudies,2014,19(2):955-987.

[7]ROYCHOWDHURY S.Earnings management through real activities manipulation.JournalofAccountingandEconomics,2006,42(3):335-370.

[8]COHEN D A,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings.JournalofAccountingandEconomics,2010,50(1):2-19.

[9]HASHEMI S A,RABIEE H.The relation between real earnings management and accounting earnings management:evidence from Iran.BusinessandManagementReview,2011,1(8):25-33.

[10] MAGNAN M,NADEAU C,CORMIER D.Earnings management during antidumping investigations:analysis and implications.CanadianJournalofAdministrativeSciences/RevueCanadiennedesSciencesdeI′Administration,1999,16(2):149-162.

[11] FUNG S Y K,GOODWIN J.Short-term debt maturity,monitoring and accruals-based earnings management.JournalofContemporaryAccounting&Economics,2013,9(1):67-82.

[12] DEMERS E,WANG C.TheimpactofCEOcareerconcernsonaccrualsbasedandrealearningsmanagement.Charlottesville,VA:University of Virginia,2010.

[13] IBRAHIM S,LLOYD C.The association between non-financial performance measures in executive compensation contracts and earnings management.JournalofAccountingandPublicPolicy,2011,30(3):256-274.

[14] DECHOW P M,HUTTON A P,KIM J H,et al.Detecting earnings management:a new approach.JournalofAccountingResearch,2012,50(2):275-334.

[15] WONGSUNWAI W.The effect of external monitoring on accrual-based and real earnings management:evidence from venture-backed initial public offerings.ContemporaryAccountingResearch,2013,30(1):296-324.

[16] DONELSON D C,MCINNIS J M,MERGENTHALER R D.Discontinuities and earnings management:evidence from restatements related to securities litigation.ContemporaryAccountingResearch,2013,30(1):242-268.

[17] ZANG A Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management.TheAccountingReview,2012,87(2):675-703.

[18] MATSUURA S.On the relation between real earnings management and accounting earnings management:income smoothing perspective.JournalofInternationalBusinessResearch,2008,7(3):63-76.

[19] LIU C C,RYAN S G.Income smoothing over the business cycle:changes in banks′ coordinated management of provisions for loan losses and loan charge-offs from the pre-1990 bust to the 1990s boom.TheAccountingReview,2006,81(2):421-441.

[20] HAIRE M.Biologicalmodelsandempiricalhistoriesofthegrowthoforganizations.New York,NY:John Wiley & Sons,Inc,1959:1-5.

[21] GREINER L E.Evolution and revolution as organizations grow.HarvardBusinessReview,1998,76(3):55-60.

[22] DICKINSON V.Cash flow patterns as a proxy for firm life cycle.TheAccountingReview,2011,86(6):1969-1994.

[23] ANTHONY J H,RAMESH K.Association between accounting performance measures and stock prices:a test of the life cycle hypothesis.JournalofAccountingandEconomics,1992,15(2/3):203-227.

[24] 陈旭东,杨文冬,黄登仕.企业生命周期改进了应计模型吗?基于中国上市公司的实证检验.会计研究,2008(7):56-64.

CHEN Xudong,YANG Wendong,HUANG Dengshi.Does a firm life cycle improve accrualmodel:evidence from Chinese listed companies.AccountingResearch,2008(7):56-64.(in Chinese)

[25] 张俊瑞,李彬.企业生命周期与盈余管理关系研究:来自中国制造业上市公司的经验证据.预测,2009,28(2):16-20,32.

ZHANG Junrui,LI Bin.Research on the relations between corporate life cycle and earnings management:empirical evidence from Chinese listed manufacturing companies.Forecasting,2009,28(2):16-20,32.(in Chinese)

[26] 刘阳,彭韶兵.IPO、盈余管理与企业生命周期.厦门大学学报:哲学社会科学版,2012(5):107-115.

LIU Yang,PENG Shaobing.IPO,earnings management and an enterprise life-cycle.JournalofXiamenUniversity:Arts&SocialSciences,2012(5):107-115.(in Chinese)

[27] 喻凯,伍辉念.企业生命周期、Roychowdhury模型与真实活动盈余管理.新会计,2012(9):1-4,47.

YU Kai,WU Huinian.Corporate life cycle,Roychowdhury model and real earnings management.ModernAccounting,2012(9):1-4,47.(in Chinese)

[28] GUNNY K A.The relation between earnings management using real activities manipulation and future performance:evidence from meeting earnings benchmarks.ContemporaryAccountingResearch,2010,27(3):855-888.

[29] 李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡:基于应计项目操控与真实活动操控方式下的研究.中国管理科学,2011,19(2):49-56.

LI Zengfu,ZHENG Youhuan,LIAN Yujun.Equity refinancing,earnings management and the performance decline of China listed companies:from the perspective of accruals and real activities manipulation.ChineseJournalofManagementScience,2011,19(2):49-56.(in Chinese)

[30] COHEN D A,DEY A,LYS T Z.Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods.TheAccountingReview,2008,83(3):757-787.

[31] KOTHARI S P,LEONE A J,WASLEY C E.Performance matched discretionary accrual measures.JournalofAccountingandEconomics,2005,39(1):163-197.

[32] 南晓莉,李延喜,侯铁珊.高管薪酬绩效敏感度与盈余管理实证研究.山东大学学报:哲学社会科学版,2013(2):143-149.

NAN Xiaoli,LI Yanxi,HOU Tieshan.An empirical study on executive pay-performance sensitivity and earnings management under equity incentives.JournalofShandongUniversity:PhilosophyandSocialSciences,2013(2):143-149.(in Chinese)

[33] 傅颀,邓川.高管控制权、薪酬与盈余管理.财经论丛,2013(4):66-72.

FU Qi,DENG Chuan.Managerial power,executive compensation and earnings management under complete circulation.CollectedEssaysonFinanceandEconomics,2013(4):66-72.(in Chinese)

[34] 李文洲,冉茂盛,黄俊.大股东掏空视角下的薪酬激励与盈余管理.管理科学,2014,27(6):27-39.

LI Wenzhou,RAN Maosheng,HUANG Jun.Relationship between compensation incentive and earnings management from the perspective of large shareholders′ tunneling.JournalofManagementScience,2014,27(6):27-39.(in Chinese)

[35] 赵国宇.大股东控制下的股权融资与掏空行为研究.管理评论,2013,25(6):24-30,103.

ZHAO Guoyu.Equity financing and tunneling under the control of substantial shareholders.ManagementReview,2013,25(6):24-30,103.(in Chinese)

[36] 肖海莲,周美华. R&D支出与盈余管理:基于R&D会计政策变更的经验证据.证券市场导报,2012(10):48-54.

XIAO Hailian,ZHOU Meihua.R&D cost and earnings management:the empirical evidence based on R&D accounting policy changes.SecuritiesMarketHerald,2012(10):48-54.(in Chinese)

[37] GE W,KIM J B.Boards,takeover protection,and real earnings management.ReviewofQuantitativeFinanceandAccounting,2014,43(4):651-682.

InvestigateRelationshipsbetweenAccrualEarningsManagementandRealEarningsManagementfromthePerspectiveofCorporateLifeCycle

ZHOU Xiaosu,CHEN Chen

Business School, Nankai University, Tianjin 300071, China

Shareholders and managers have inconsistent interests for the separation of ownership and management rights. Information asymmetry exacerbate motivation and ability of managers′ earnings management. Along with the changes of outside regulatory environment, the costs and benefits of different types of earnings management changes a lot, so does the trade off of year 2008 to 2014, this paper respectively uses modified Jones model and Roychowdhury model to measure the accrual earnings management and real earnings management. This paper also uses net cash flow symbols following Dickinson model to measure corporate life cycle, and from the dynamic perspective of corporate life cycle, by using ordinary least square multiple regression analysis, we investigates the relationship between accrual earnings management and real earnings management of Chinese listed companies, in other words, it empirically investigates the effects of corporate life cycle on trade off of accrual earnings management and real earnings management. Investigating the effects of corporate life cycle on accrual earnings management and real earnings management, as well as the relationship between accrual earnings management and real earnings management will not only be one of basic factors that influences earnings management, but also can serve as an important way to understand deeply why corporate life cycle influence earnings management and the trade off of different types of earnings management.

Based on the empirical results, we find that, firstly, accrual earnings management is much lower in growth stage than that of mature stage, real earnings management is also much lower in growth stage than that of mature stage; secondly, accrual earnings management in recession stage is much higher than that in mature stage, and that real earnings management in recession stage is also much higher than that in mature stage; thirdly, the positive relationship between accrual earnings management and real earnings management is much more significant in growth stage and recession stage samples than that in mature stage. That is to say, there is a complementary relationship between accrual earnings management and real earnings management in different life cycle stages, but this complementary relationship is much higher in growth stage and recession stage than that of mature stage.

The empirical results show that corporate life cycle is one of the important factors that would influence accrual earnings management and real earnings management, and the degree of accrual earnings management and real earnings management gradually increase from growth stage and mature stage, then to recession stage, it means that, from corporate life cycle and investigate relationship between accrual earnings management and real earnings management has some significance. Our paper not only contributes to relative empirically researches on earnings management and corporate life cycle, but also has some significance to enhance corporate accounting earnings quality and minor investors′ protection, and has some significance to accounting information regulator.

corporate life cycle;accrual earnings management;real earnings management;accounting earnings information quality;investor protection

Date:April 12th, 2015

DateDecember 30th, 2015

Biography:ZHOU Xiaosu, doctor in management, is a professor in the Business School at Nankai University. Her research interests include financial accounting, accounting information quality and financial reports quality. Her papers were published inNankaiBusinessReview,ManagementReviewandJournalofManagementScience. E-mail:zhouxs0468@126.com

CHEN Chen is a Ph.D candidate in the Business School at Nankai University. Her research interests cover accounting theory and analysis research of financial reports. Her papers were published inJournalofAccountingandEconomicsand so on. E-mail:chenchen052@163.com

F275

A

10.3969/j.issn.1672-0334.2016.01.009

1672-0334(2016)01-0108-15

2015-04-12修返日期2015-12-30

周晓苏,管理学博士,南开大学商学院教授,研究方向为财务会计、会计信息质量和财务报告质量等,在《南开管理评论》《管理评论》和《管理科学》等期刊发表多篇论文,E-mail:zhouxs0468@126.com

陈沉,南开大学商学院博士研究生,研究方向为会计理论和财务报告分析等,曾在《会计与经济研究》等期刊发表论文,E-mail:chenchen052@163.com

□