两职分离形式的 公司治理效应及其滞后性

2016-12-26李建标李帅琦王鹏程

李建标,李帅琦,王鹏程

1 南开大学 中国公司治理研究院,天津 300071 2 南开大学 商学院,天津 300071 3 天津财经大学 商学院,天津 300222

两职分离形式的公司治理效应及其滞后性

李建标1,2,李帅琦1,2,王鹏程3

1 南开大学 中国公司治理研究院,天津 300071 2 南开大学 商学院,天津 300071 3 天津财经大学 商学院,天津 300222

董事长与CEO两职合分问题一直受到学术界、从业者和主管机构的关注,针对这一问题的实证研究大都基于静态视角进行分析,仅将两职合一的公司和两职分离的公司进行对比,得出各种不同结论。

基于比较静态视角,根据职位变动信息将两职分离划分为见习式、离职式和降职式分离3种类型,根据分离意愿将两职分离划分为自愿分离和非自愿分离两类,使用固定效应模型研究这些不同分离方式对公司绩效的影响,并进一步讨论这种影响的滞后性。将2008年至2013年沪、深A股上市公司纳入研究范围,最终筛选出182家进行董事长和CEO两职分离并在接下来几年内没有再次两职合一的公司作为研究样本。

研究结果表明,在中国制度背景下,自愿分离和见习式分离对公司绩效没有显著影响;尽管非自愿分离和离职式分离在分离后一年对公司绩效也没有显著影响,但两年后公司绩效显著提高;降职式分离对公司绩效的影响最为特别,在分离后一年这种影响显著为负,但是两年后则转变为显著为正。也就是说,非自愿分离、离职式分离和降职式分离对公司绩效的影响最终都是正向的,但是存在两年的滞后期。此外,还发现报告期绩效越差的公司非自愿分离、离职式分离和降职式分离对公司绩效的影响越明显。

研究中考虑中国的制度背景和国人的信念特征,对学术界、业界和主管机构具有一定的参考价值。研究结论表明,中国上市公司两职分离不能一刀切,应针对不同公司的具体情况选择不同的分离形式,同时需要尽快完善公司治理改革,缩短时滞效应。

(非)自愿两职分离;见习式两职分离;离(降)职式两职分离;公司治理效应;滞后性

1 引言

中国的上市公司大部分是由计划经济体制下的国有企业转制而来,沿袭了“专制”和“独裁”的制度惯性。随着市场经济制度逐渐完善,公司治理理念不断深入,董事长与CEO两职分置成为中国学术界、业界和主管机构认定的更优选择,《公司法》和中国证监会的《上市公司章程指引》更是“事实上”在要求董事长和CEO两职分离[1]。

实际上学者们一直在探讨董事长与CEO两职合分问题,基于委托-代理理论的学者认为董事长与CEO两职分置更有利于公司经营[2];基于现代管家理论和统一指挥原则的学者则认为两职合一能够为公司带来巨大优势[3];也有学者认为两职状态与公司绩效并没有显著关系[4]。此外,基于权变思想的学者认为两职分置或两职合一应与公司内外部环境相匹配[5]。以上研究都是静态分析的思路,近年来,关注CEO和董事长两职问题的学者开始将目光转向两职合一和两职分置状态相互转化的过程[6],KRAUSE et al.[7]的研究表明,公司选择不同时机进行不同形式的两职分离会对其绩效产生不同的影响。

中国的上市公司受经济转轨的制度真空和国人的过度认知偏好等影响,公司治理制度安排可能有极化现象,中国上市公司一刀切式的董事长和CEO两职分离是否真的会出现人们预期的制度绩效、不同形式的分离对公司绩效的影响是否存在差异、公司两职分离影响其绩效是否存在时滞效应[8]等都值得深入探讨。本研究率先选择更贴合中国制度情景的分类标志,即将两职分离分为自愿和非自愿两类,同时参考KRAUSE et al.[7]的分类标准,考察中国上市公司自愿、非自愿以及见习式、离职式和降职式分离的绩效变化及其时滞效应。

2 相关研究评述

2.1 委托-代理理论的视角

委托-代理理论支持两职分置更优的观点,认为企业内部的利益相关者,特别是股东与管理层之间存在代理问题[9]。股东和管理层分别享有剩余索取权和决策权[10],拥有决策权的管理层存在信息优势,基于理性人假设,管理层有做出机会主义行为以寻求信息租金的倾向,股东需要对这类可能的行为进行监督,建立董事会成为实现监督的有效途径。基于委托-代理理论的学者认为董事会独立非常重要[11],尤其要保证作为董事会领导者的董事长独立于管理层[12],两职分置领导结构能够促进董事会独立性,从而显著缓解代理问题[13]。如果公司保持CEO与董事长两职合一,这位CEO兼董事长将掌控公司最高领导权,董事会地位反而在管理层之下,极大地影响董事会的监督和惩戒职能,降低管理层进行机会主义行为的成本,公司绩效受到严重威胁。诸多学者试图从实证角度证明以上的观点,孙铮等[14]对中国1996年之前上市的共287家公司进行分析,发现上市公司董事长兼任CEO的情况下,公司的业绩要明显比不兼任的情况差,但是上市公司关键人物兼任母公司关键职位的情况则需要另外考察;BAI et al.[15]对2000年1 004家中国上市公司进行研究,从托宾Q和股价净值比两个方面考察公司市场价值,发现两职合一与公司市值负相关;张耀伟等[16]以2010年至2012年1 226家沪、深A股上市公司为研究对象,发现董事会非正式层级存在积极效应,但是只有在两职分置的情况下才会体现出来,进一步验证了两职分置的价值。

2.2 统一指挥原则和现代管家理论的视角

支持两职合一的学者则基于统一指挥原则和现代管家理论,从领导结构清晰性和信息成本两个角度来证明他们的观点。从领导结构看,两职合一保证公司存在一个确定的领导核心[17],确保公司权责关系清晰[18],避免公司领导权混淆[19]。这种统一指挥的领导结构使公司能够快速响应外部环境变化[20],更迅速地做出决策、制定战略[21],从而表现出更强的抗冲击能力。从信息成本看,公司的CEO拥有相当可观的公司管理方面的专门知识和经验[22],想要使两职分置结构中的董事长也熟悉这些信息存在巨大的信息成本,两职合一可以避免这些成本[23],使董事长兼CEO对公司绩效更为敏感[24]。此外,委托-代理理论认为两职合一会使公司承受巨大的代理成本,代理成本产生于管理层的机会主义行为[10],而现代管家理论认为管理层并非一定具有机会主义倾向,因为其对声誉、尊严、成功、内在工作满足的追求以及利他偏好和责任心等,使他们得以克服机会主义行为的诱惑。在经营者自律的基础上,管理层与股东以及其他利益相关者的利益一致,从而避免代理问题的发生,因此两职分置并非必须,对于诸多公司而言,两职分离的成本反而要高于收益[22]。RAMDANI et al.[25]对印尼、马来西亚、韩国和泰国4国的公司样本进行分析,发现两职合一的公司绩效较好,而董事会规模对这种正相关存在负向调节作用;BYRD et al.[26]对19世纪80年代储蓄危机中的公司进行分析,发现两职合一的公司更有可能在危机中幸存;严子淳等[27]对2010年至2012年中国制造业主板上市公司数据进行实证分析,发现两职合一的公司董事会社会资本对企业研发投入的促进作用更强。

2.3 权变理论的视角

20世纪90年代发展起来的权变理论认为两职合一和两职分离是两种互补的制度安排[28],基于公司内外部环境而具有不同的优越性,公司应该根据董事会的警戒性和CEO的相对权力作出不同的选择。但是在特定情况下,权变理论对于两职问题的分析还是以委托-代理理论、现代管家理论和统一指挥原则为基础。这种两职状态优劣的环境依赖性也体现在实证中,BOYD[28]对1980年192家美国公司的数据进行研究,发现两职状态与公司绩效的关系随着行业形势的变化而变化;PALMON et al.[29]分析1896年至1996年间157家公司的年报,发现小公司两职分置导致负向的回报,大公司两职分置提高公司绩效。与之相反,FALEYE[5]发现两职合一提高综合性公司的托宾Q值,而降低非综合性公司的托宾Q值。同样是基于托宾Q值分析,谭庆美等[30]以2007年至2012年中国上市公司为样本,发现当产品市场竞争激烈时两职合一有助于改进企业价值,而产品市场竞争较弱时两职状态与企业价值没有显著相关性。

综上,关于两职状态优劣问题的讨论并未得出公认的统一结论,不同制度背景下两职分离的优劣可能并不相同[31],然而这些研究大都是静态分析,也就是在假定公司长期保持两职合一或分置不变的情况下分析两职状态对公司绩效的影响。近年来,关注CEO和董事长两职问题的学者开始基于比较静态和动态对这一问题进行分析[32],DAHYA et al.[33]对1992年凯伯里委员会强制要求英国公司进行董事长与CEO两职分离的事件进行检验,并没有发现进行两职分离的公司绩效提高。KRAUSE et al.[7]基于动态视角研究2002年至2006年540家进行两职分离的标普1500和财富1000公司,发现如果公司当期绩效较差,两职分离会提高公司绩效;如果公司当期绩效较好,两职分离会降低公司绩效。

中国的文化基础和国人的信念基础有着独特性,因此研究中国情景下不同形式两职分离对公司绩效的影响显得尤为重要。本研究基于分离时两职兼任者的意愿将两职分离归类为自愿分离和非自愿分离,此外还参考了KRAUSE et al.[7]提出的见习式、离职式和降职式的分类方式,从比较静态视角,分别探讨5类两职分离前后公司绩效的变化,从而检验两职分离对公司绩效的影响以及这种影响的时效性。

3 理论分析和研究假设

3.1 两职分离对公司绩效的影响及其时滞效应

制度的演化是以文化传统和国人信念为基础的,文化传统和信念内在地规范社会成员的思想和行为,公司治理制度的演进与其主体所处的文化环境和秉承的信念息息相关。在西方社会,尤其是美国,基督教文化是主体,人们秉承私有产权神圣不可侵犯以及法制精神、契约精神等信念,在此基础上建立了西方市场经济制度以及具有西方特色的公司治理制度。从公司建立时企业家目标与企业目标的分离[34],到控制权与经营权的分离,在西方公司治理制度的演进过程中,权力制衡一直是人们强有力的信念,20世纪90年代以后,董事长与CEO两职分置作为一种有利于完善公司内部权力制衡的制度安排逐渐深入人心。

改革与开放密切相关,开放使信息渠道被打通,外来文化和信息极大冲击了中国人民的文化传统和信念,尤其是在改革开放的后20年里,国人的民主意识、法制观念、契约精神得到长足发展,形成了新的二阶信念;同时由于存在制度的模板效应、学习效应和趋同效应,外来制度本身也具有巨大的影响力。总的来说,这些更为成熟的制度从文化信念基础和制度本身两个方面同时影响中国制度的改革。这种情况在中国公司治理制度的变迁中尤为突出,新形成的更倾向于自由的二阶信念与集权化的董事长和CEO两职合一产生了巨大冲突,随着公司治理理念的不断深入,同时由于国人存在的过度认知偏好,董事长与CEO两职分置得到了“矫枉过正”式的更广泛的认可,中国的思想界、业界和主管机构倡议进行董事长与CEO两职分离,来自于《中国公司治理与发展报告2014》的数据显示,到2013年底中国上市公司董事长与总经理两职分离的比例稳定到75%以上。

在两职合一的公司中,董事长兼CEO更符合国人“一把手”、“家长作风”的文化传统和信念基础,此时董事长兼CEO同时负责公司的最高决策和监督机构。现代管家理论和统一指挥原则认为两职合一的公司通过通畅政令、避免冲突等极大降低内生性交易成本,提高绩效。然而现代管家理论和统一指挥原则建立于高度信念化的法制观念和契约精神,尽管国人的契约精神正在逐渐形成,但是仍未占到主导地位,基于制度互补性理论,现代管家理论和统一指挥原则所提倡的两职合一可能并不适用于信念基础不同的中国。两职合一的公司中极易发生内部人控制问题,股东利益受到侵害,董事长兼CEO为保证权力和地位等的寻租行为以及为自己谋私利、高额在职消费等机会主义行为都可能极大损害公司绩效。而在两职分离的规范公司治理中,董事会有权对公司高层管理者进行聘退、监督和奖惩,有效避免公司利益的损失,公司绩效表现反而可能更好[14]。据此,本研究提出假设。

H1a在其他条件不变的情况下,公司进行两职分离能够提高公司绩效;

H1b在其他条件不变的情况下,公司进行两职分离能够降低公司绩效。

尽管两职分离确实是对公司治理机制的完善,并且有可能极大改善公司的经营绩效,但是短期内仅进行两职分离而不调整其他治理机制就想要促进公司绩效基本不可能实现。因为“一把手”的信念基础和两职合一制度惯性的存在,两职分离之后一段时期内公司内部可能产生混乱,公司中产生多重权力关系,高层管理者之间发生冲突,权利扩散使决策制定非常困难[18]。公司董事长更希望能够掌管公司的日常运营,而CEO也期望能够建立自己的个人权威,他们都想成为公司的“一把手”,成为真正的“主人”,“由此,CEO和董事长职位的分离不可避免地导致了分离后的权力斗争,严重阻碍了企业绩效的提高”[1]。

另外,两职分离意味着公司现存领导结构的改变,这种公司高层的变动不可避免地造成公司战略转变[35]和公司动荡[36],降低了公司的财务绩效和生存能力,如果进行大幅度的战略变化还为公司带来巨大风险,战略变化造成公司绩效的不确定[37],公司绩效并不会得到迅速提高。

但长期情况会有所不同,此时公司内部领导结构趋于稳定,从代理角度看,CEO和董事长的权力分置发挥出监督制衡的作用,提高内部控制质量[38],带动公司其他治理机制改善[39],公司决策制定和执行更慎重、科学[40],公司受益于良好的治理结构,绩效得到提高[41]。

总的来说,公司进行两职分离,短期内不会享受委托-代理理论承诺的好处,磨合期内独立监督可能带来冲突,公司决策制定和执行成本以及日常运营成本增加,公司战略波动带来风险,这三部分消极影响阻碍公司绩效提高。但这些短期的情形并不意味着长期如此,公司稳定之后,董事长与CEO两职分置的优势就会表现出来。据此,本研究提出假设。

H1c在其他条件不变的情况下,两职分离对公司绩效的影响存在时滞效应。

公司进行两职分离时的绩效情况可能显著影响公司未来的绩效变动趋势[7]。如果两职分离前公司绩效良好,说明其他条件不变的情况下,两职合一对公司有益[26],统一指挥原则对公司经营起到积极作用,在这种情况下进行两职分离会损失统一指挥带来的好处,考察两职分置对绩效的正向促进作用需要扣除这部分损失。而对于分离前绩效较差的公司,公司效率低下可能表明两职合一状态并未展现出现代管家理论和统一指挥原则所应具有的优势及其承诺应该带来的优秀公司绩效,此时进行两职分离,公司承受较小的损失,两职分离对公司绩效的净促进作用更强。据此,本研究提出假设。

H1d在其他条件不变的情况下,报告期内公司绩效越低,两职分离对公司绩效的提升作用越明显。

3.2 自愿分离、非自愿分离对公司绩效的影响及其时滞效应

为了进一步研究董事长与CEO两职分离对公司绩效的影响,本研究还关注两职分离背后的董事长兼CEO的意愿,公司决定进行两职分离时董事长兼CEO可能存在两种情绪[42],非自愿被动的情绪[43]或者自愿主动的情绪。本研究把两职分离归纳为自愿和非自愿两组,将公司董事会和管理层正常换届、董事长兼CEO退休、自愿辞职等情况下发生的两职分离归类为自愿分离,将公司实际控制人变更、资产重组或者董事长兼CEO涉案、被辞退等情况下发生的两职分离归类为非自愿分离。

公司董事长兼CEO自愿分离的情况下,公司内部可能进行一段时间的博弈和磨合之后才发生两职分离,实际上已经形成了共同认知和新的二阶信念,并且多数情况下董事长或者CEO的岗位已经存在合适的候选人,公司未来将要施行的政策和执行的战略较为清晰[44],公司领导权实现了平稳过渡,绩效并不会出现大的变动。而非自愿分离的情况明显不同,短期内公司绩效可能显著降低,因为非自愿分离的突发性更高,对公司经营造成的冲击更大,短期内更容易造成公司混乱,并且分离之后对董事长或者CEO职位继承人的搜寻需要花费大量成本[45];董事长兼CEO被迫进行两职分离,放弃一部分或者全部权力,明显违背他们的意愿,出现抵触情绪[43],增加公司内耗,降低公司绩效;如果公司进行重组或者实际控制人发生变更导致董事长与CEO两职分离,那么公司的经营战略极有可能发生转变,转型期内公司绩效并不值得期待。但是一段时间之后,随着对公司状态的适应,既成事实的两职分置使公司高层管理者形成了新的高阶信念,公司度过了混乱期并在新的战略轨道上开始新一轮的营运,绩效也开始提高。另外,本研究认为公司之所以进行两职分离,尤其是被迫进行这一制度选择的公司,主要是由于报告期内绩效较差,如2008年鸿达兴业因为业绩不良分离了其董事长与CEO的职位(参见该公司年报);或者发生了影响公司经营的重大事件,如南纺股份2011年因为财务造假被追责导致公司发生剧烈动荡(参见该公司年报)等。非自愿两职分离之后,这些绩效较差或者发生动荡的公司倾向于选择有能力的继承人担任董事长或者CEO的职位[46],又由于存在较低的起点,因此未来可能获得更明显的绩效净提高。据此,本研究提出假设。

H2a在其他条件不变的情况下,自愿分离对公司绩效没有显著影响;

H2b在其他条件不变的情况下,非自愿分离翌年会降低公司绩效;

H2c在其他条件不变的情况下,非自愿分离翌年之后会提高公司绩效;

H2d在其他条件不变的情况下,报告期内公司绩效越低,非自愿分离对公司绩效的提升作用越明显。

3.3 见习式分离、离职式分离、降职式分离对公司绩效的影响及其时滞效应

KRAUSE et al.[7]按照分离前后董事长和CEO职位的变更情况将两职分离分为3类,第一种分离保留当前董事长兼CEO的董事长头衔而撤销其CEO的职位,被称为见习式分离;第二种分离,当前的董事长兼CEO同时离开两个职位,由两个不同的人分别继任,被称为离职式分离;第三种分离是指董事长兼CEO不再担任董事长但是继续履行CEO的职位,被称为降职式分离。

见习式分离最早被认为是公司继承程序的一部分,分离后原董事长兼CEO暂时保留董事长职位,公司选聘新的CEO在其监督下开始“见习”生涯,一旦CEO被认为做好了完全掌握公司的准备,那么董事长交出这一职位由CEO继任,新的董事长兼CEO诞生[47]。随后,使用这种方式永久性分离董事长与CEO职位的案例越来越多,大大拓展了见习式分离的定义边界。在欧美国家除作为继承程序外,见习式分离更多被公司创立者使用,他们愿意卸任CEO职位交由职业经理人掌管公司运营,但仍保留董事长职位[32]。而在中国,考察见习式分离的情况则必须将作为公司治理机制基本特征的制度互补性[48]纳入考虑。见习式分离有极大可能受到国人文化传统和信念基础的牵制,从而并不能达到与西方国家同样的效果,因为除作为战略继任之外[49],大量中国上市公司进行两职分离并非基于公司需要而是因为官方强制,在董事长普遍比CEO拥有更大的权力和影响力的情况下[1],面临董事长和CEO二选一时,多数人往往选择保留董事长职位,实际权威并没有受到削弱,新任CEO对公司经营战略的改变被抑制[47],由于董事长插手公司日常管理,公司经营活动也未发生重大转变,公司绩效并没有显著变动。据此,本研究提出假设。

H3在其他条件不变的情况下,见习式分离对公司绩效并没有显著影响。

第二种两职分离方式是离职式分离,这种方式同样可能作为继承程序的一部分,然而更多被用来作为一种公司治理手段。离职式分离实际上造成了公司高层更明显的改变,董事长和CEO同时迎接新人意味着公司权力结构的延续被削弱,分离后翌年内新任董事长、新任CEO和公司之间需要进行磨合,此时公司战略虽有很大可能发生变动,但是并不会过于激烈[50],对公司造成的影响并不明显,而在一段时间后,两职分置的优势才会体现为公司绩效的提升。基于以上分析,本研究认为公司离职式分离翌年绩效变动不明显,而翌年之后可能显著提高。另外,本研究认为离职式分离对公司绩效的作用同样受到报告期内公司绩效的影响,报告期内绩效较差的公司进行离职式分离对其绩效的提高更明显。据此,本研究提出假设。

H4a在其他条件不变的情况下,公司离职式分离能够提高公司绩效,但是存在时滞效应;

H4b在其他条件不变的情况下,绩效较差的公司离职式分离对其绩效的促进作用更明显。

最后一种分离方式为降职式分离,董事长兼CEO失去董事长的职权,这种情形下前董事长兼CEO受到最大的冲击,他们的“一把手”信念遭到颠覆,“面子”受到伤害,陡增负面情绪[51],导致在公司日常经营活动中努力程度降低,如果存在抵触、报复等剧烈的心理波动,甚至会对公司造成重大危害,公司内耗加剧、运营成本增加,极有可能降低公司绩效。并且报告期内公司绩效越好,前董事长兼CEO产生抵触情绪的可能性越大,程度也越剧烈,公司绩效受到更大的威胁。然而经过一段时间的博弈和磨合,新任董事长确立权威,确认了自己的权力边界。现任CEO接受了“降职”的既定事实,抵触等负面情绪消弭,关注于本职工作,此时这位熟悉公司事务但是被削减了权力的CEO非常明白,他需要对公司战略做出一定改变,公司新的战略需要更加深思熟虑并且显著不同于原有战略,这一新的战略更有可能提高公司绩效,尤其是报告期内绩效较差的公司,好的战略对其绩效的促进作用更大。据此,本研究提出假设。

H5a在其他条件不变的情况下,公司进行降职式分离翌年会降低绩效,绩效较好的公司绩效降低更明显;

H5b在其他条件不变的情况下,公司进行降职式分离翌年后会提高绩效,绩效较差的公司绩效提高更明显。

4 研究设计

4.1 样本选取和数据来源

本研究选择2008年至2013年中国沪、深两市A股上市公司作为研究样本。选择2008年作为样本选取起点是由于2005年中国在8家公司进行股权分置改革试点,2006年正式开始股权分置改革,到2007年股权分置改革基本完成,因此,从2008年开始的上市公司财务和公司治理数据更具代表性。数据按照以下原则进行筛选:剔除财务数据缺失的样本;剔除进行分离之后两年之内董事长与CEO再次合一的样本;剔除2011年12月31日之后成立公司的样本;剔除明显的奇异样本。经上述处理后,共获得2 046个样本公司作为考察对象。

在分析中将t期、(t+1)期和(t+2)期的公司表现作为一组,2008年至2013年一共6年的数据满足本研究2008年、2009年、2010年、2011年共4年两职分离分别对(t+1)期和(t+2)期公司绩效影响的要求。

数据主要来自于CSMAR数据库和公司年报,使用Stata 12.0软件进行分析,为避免异常值的影响,本研究对主要财务变量进行1%水平的Winsorize处理。

4.2 变量说明和模型设定

使用固定效应模型对处理之后得到的面板数据进行回归,Hausman检验结果显著支持本研究的模型选择。进行回归分析之前,使用xtset命令双向固定公司代码和年份,双向固定效应模型能够控制公司特有的影响因素,仅分析此公司伴随时间趋势发生的改变,本研究的假设关注单个公司绩效随时间趋势以及两职分离发生前后的变动状况,而不是横向比较不同公司之间的绩效差异,双向固定效应模型更适合本研究的回归分析。

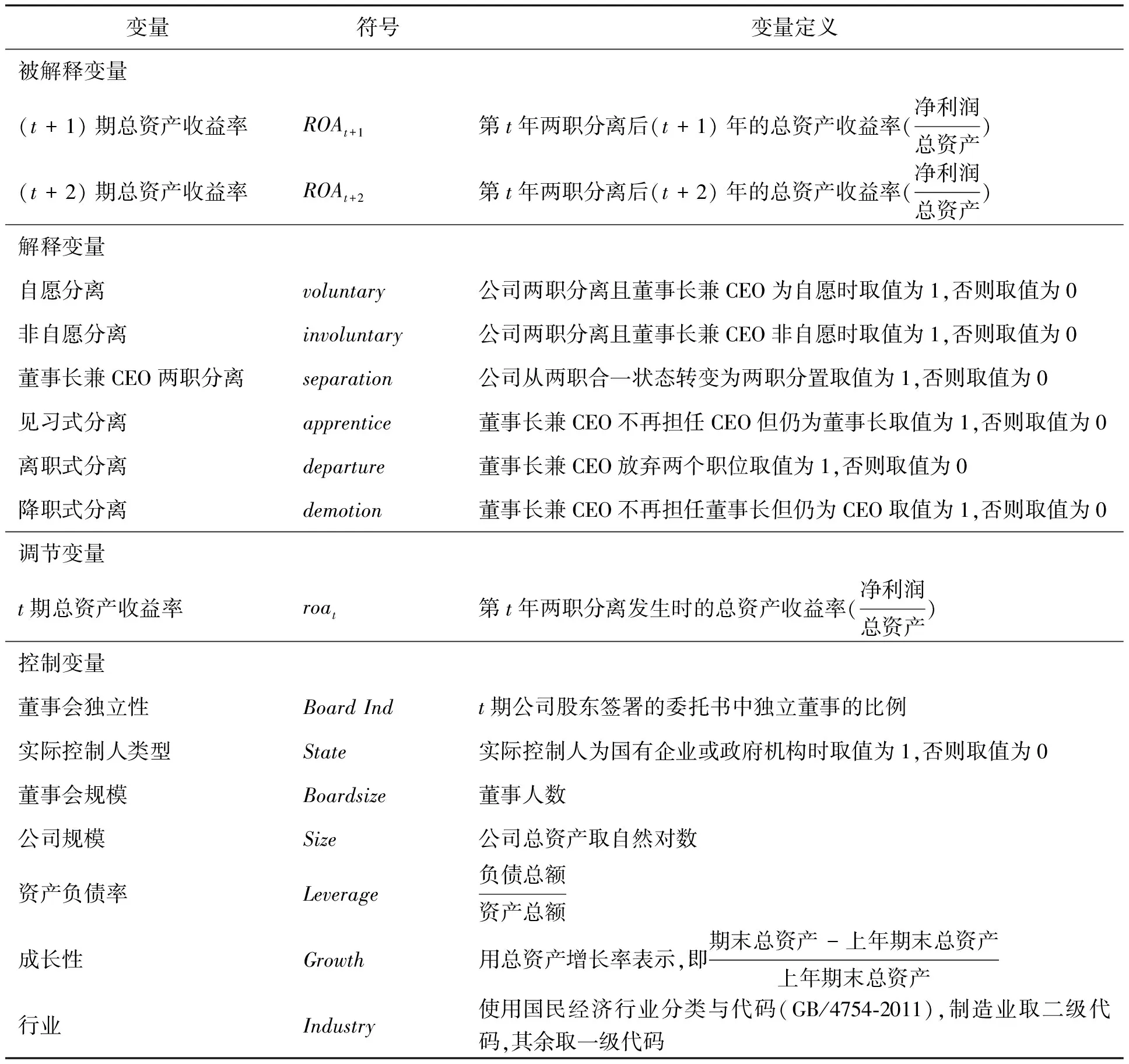

在实证过程中,使用变量符号表示涉及的变量,其中主要解释变量如下。

(1)董事长与CEO两职分离。进行两职分离该变量取值为1,没有进行两职分离取值为0。由于有的公司并未设有CEO,而是使用总裁、总经理等职位履行CEO职责,因此在处理数据时,将CEO、总裁和总经理做统一处理。

(2)自愿分离。如果公司进行两职分离,并且进行两职分离的方式为公司董事会和管理层正常换届,董事长兼CEO退休或者基于自身原因以及其他一些考虑自愿辞职,此变量取值为1,否则取值为0。

(3)非自愿分离。如果公司进行两职分离,并且进行两职分离的方式公司实际控制人变更、资产重组或者董事长兼CEO涉案、被辞退等,此变量取值为1,否则取值为0。

(4)见习式分离。如果公司进行两职分离,并且分离之后前董事长兼CEO不再担任CEO职位而保留董事长职位,那么认为其为见习式分离,此时变量取值为1,否则取值为0。

(5)离职式分离。如果公司进行两职分离,并且分离之后此前的董事长兼CEO不再担任CEO和董事长中的任何一个职位,那么此变量取值为1,否则取值为0。

(6)降职式分离。如果公司进行两职分离,并且分离之后此前的董事长兼CEO卸任董事长职位而继续保留CEO职位,那么此变量取值为1,否则取值为0。

(7)将各个解释变量分别与报告期内总资产收益率roat的交互项也作为解释变量来考察报告期内绩效不同的公司两职分离对其绩效的影响。

控制变量包括董事会独立性、控股股东性质、董事会规模、公司规模、资产负债率、成长性和行业。变量定义见表1。

基于理论分析,建立模型(1)式验证H1a、H1b和H1c,即

ROAt+i=α0+α1separationt+control+ε

(1)

其中,分别将公司(t+1)年和(t+2)年的总资产收益率ROAt+i(i=1,2)作为被解释变量,考察两职分离对公司绩效的影响及其时滞效应;哑变量separationt为在第t年是否发生两职分离,作为解释变量;control为可能影响公司绩效的控制变量;α0和α1为回归系数,ε为随机误差项。

为检验H1d,考察公司在不同绩效情形下进行两职分离引起的绩效变化,本研究在模型(1)式中加入分离当期总资产收益率与分离的交互项作为新的解释变量,构成模型(2)式,即

ROAt+i=α0+α1separationt+α2roat+

α3separationt·roat+control+ε

(2)

其中,α2和α3为回归系数。

为检验H2,将模型(1)式和模型(2)式中的解释变量separationt分别用voluntaryt和involuntaryt替换。为检验H3~H5,将模型(1)式和模型(2)式中的解释变量separationt分别用apprenticet、departuret和demotiont替换。

5 实证分析

5.1 描述性统计

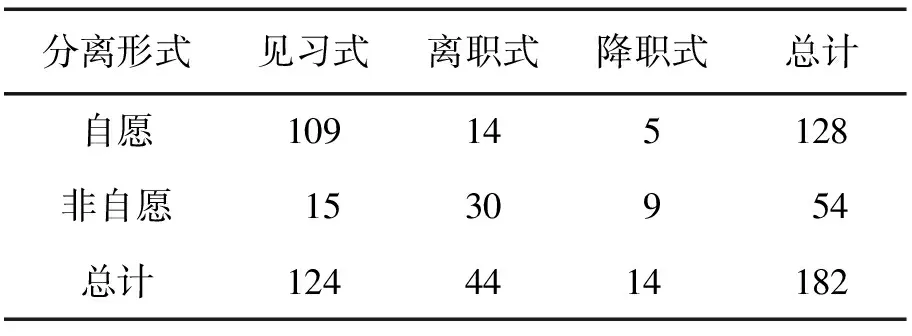

样本公司中有182家进行了两职分离并保持两职分置状态至少两年,占总样本量的8.895%,这些公司中2008年有42家进行了两职分离,占比23.077%;2009年有39家,占比21.429%; 2010年有50家,占比27.472%;2011年有51家,占比28.022%。考察期内每年进行两职分离的公司数量较为平均。将两职分离的公司按意愿分类,有128家进行了自愿分离,占比70.330%; 54家进行了非自愿分离,占比29.670%。按照职位变更标准进行分类,有124家进行了见习式分离,占比68.132%; 44家进行了离职式分离,占比24.176%; 14家进行了降职式分离,占比7.692%。按照两种标准分类的公司数量交叉情况见表2。

表1 变量定义Table 1 Definition of Variables

表2 不同种类分离的数量统计结果Table 2 Statistics Results of Different Types of Separation

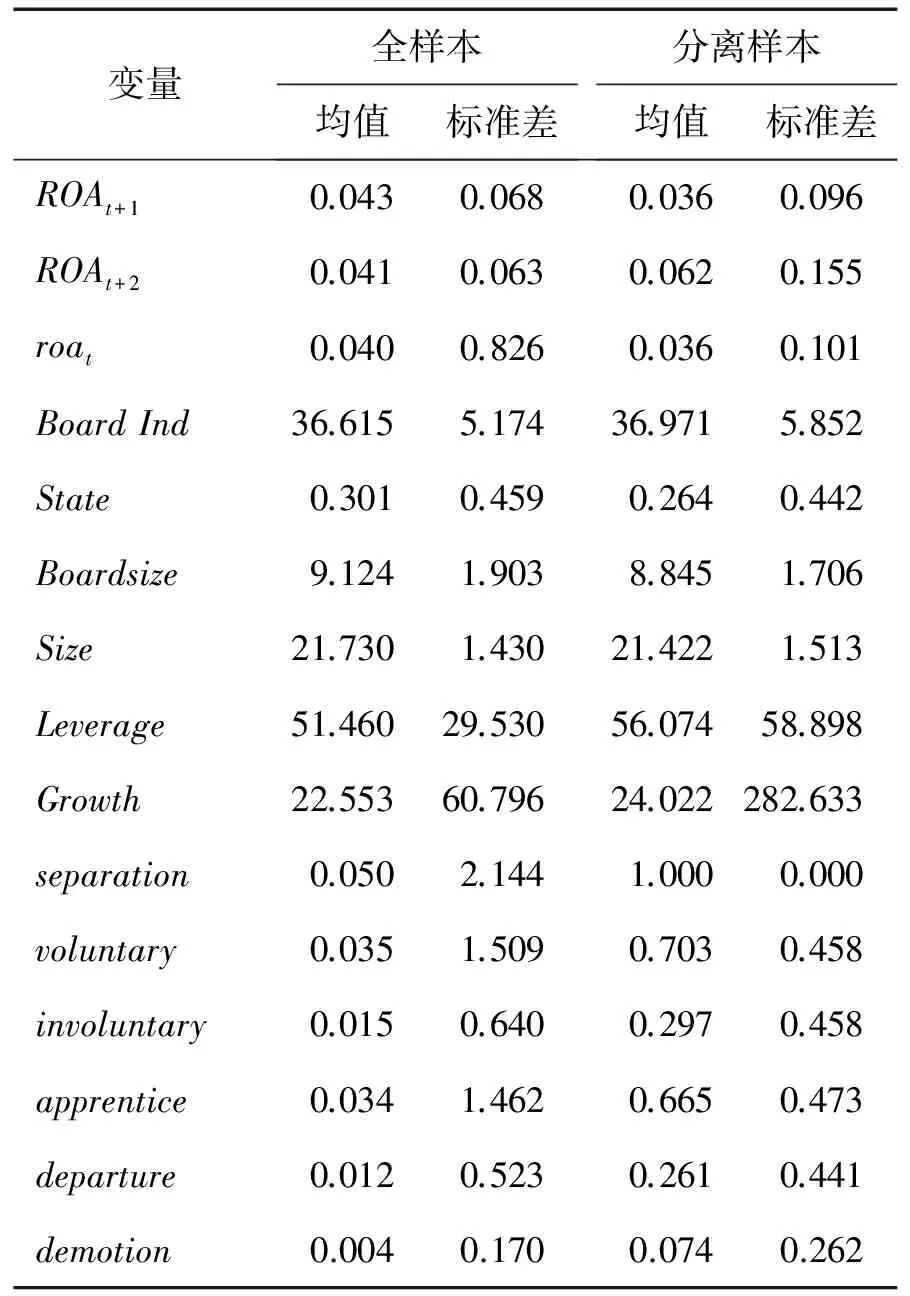

表3给出研究样本的描述性统计结果。在全样本中上市公司当期总资产收益率的均值为0.040,第(t+1)期总资产收益率的均值为0.043,第(t+2)期总资产收益率的均值为0.041;独立董事比例的均值为36.615,超过了三分之一;上市公司实际控制人类型的均值为0.301,说明民营上市公司占大多数;董事会规模的均值为9.124人;公司规模的均值为21.730;公司的资产负债率平均为51.460;公司成长性的均值为22.553。而在发生分离的样本中,roat、ROAt+1、ROAt+2的均值分别为0.036、0.036和0.062,分离发生当年和翌年的公司绩效低于全样本的均值,而分离发生后第二年的公司平均绩效则远高于全样本。在分离样本中独立董事比例、上市公司实际控制人类型、董事会规模的均值分别为36.971、0.264、8.845,公司规模、资产负债率、成长性分别为21.422、56.074、24.022。与全样本相比,分离样本中公司的roat和ROAt+1较小,而ROAt+2较大,可能表明两职分离提高了分离翌年之后的公司绩效 。

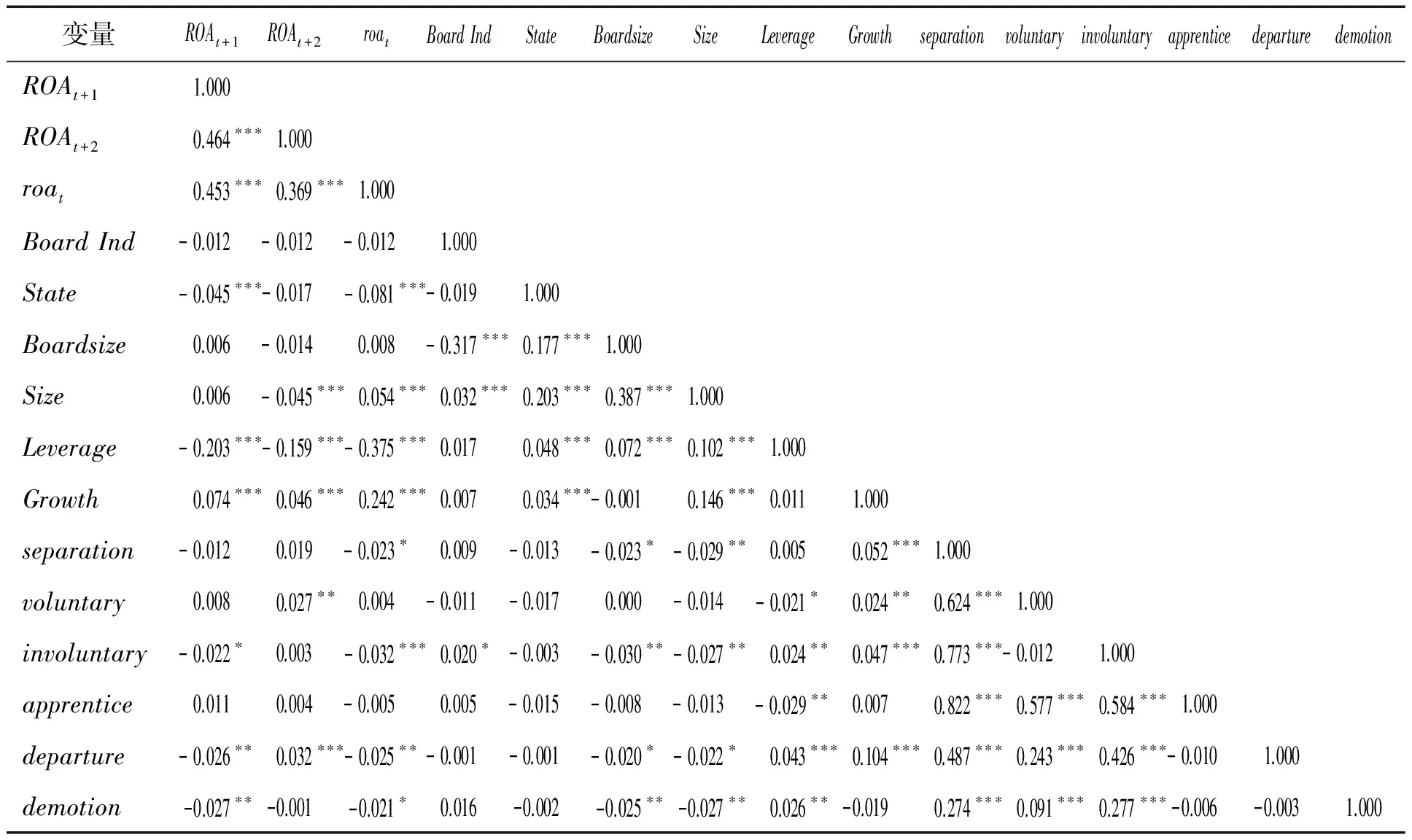

表4给出所有变量的Pearson相关系数。公司的三期总资产收益率roat、ROAt+1、ROAt+2相互显著正相关;自愿分离与非自愿分离之间没有显著相关性,见习式分离、离职式分离和降职式分离之间也没有显著相关性;两职分离与公司规模和董事会规模显著负相关,与公司成长性显著正相关;自愿分离和非自愿分离都与公司成长性显著正相关,非自愿分离与当期绩效显著负相关;见习式分离、离职式分离和降职式分离都与公司的资产负债率显著相关,此外离职式分离和降职式分离与公司规模和董事会规模显著负相关,离职式分离与公司成长性显著正相关。

5.2 回归结果分析

(1)两职分离对公司绩效的回归分析

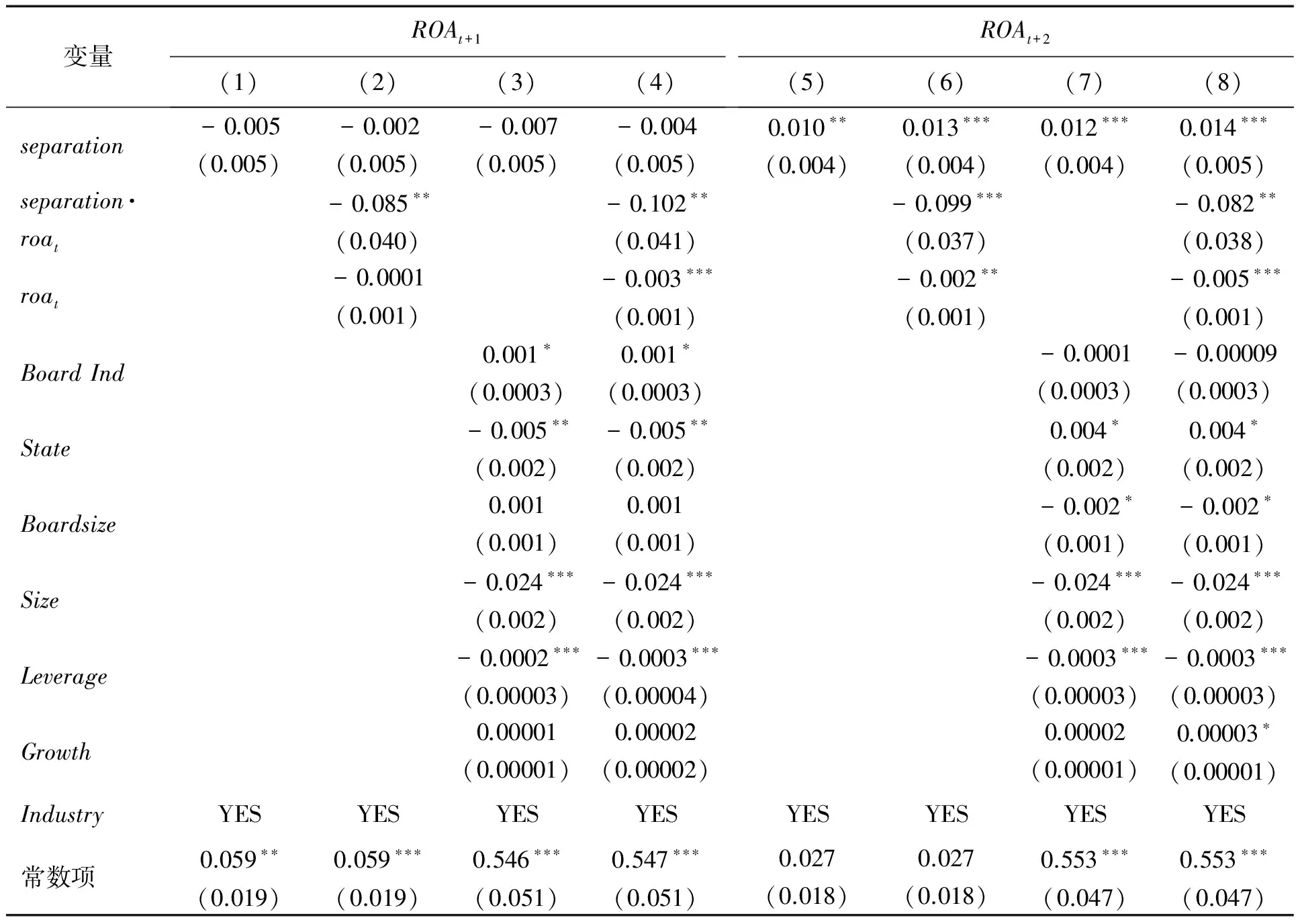

表5给出模型(1)式和(2)式的回归结果,(1)列以ROAt+1为被解释变量、以separation为解释变量,(3)列在(1)列的基础上加入控制变量;(2)列以ROAt+1为被解释变量、以separation·roat为解释变量,(4)列在(2)列基础上加入控制变量;(5)列以ROAt+2为被解释变量、以separation为解释变量,(7)列在(5)列基础上加入控制变量;(6)列以ROAt+2为被解释变量、以separation·roat为解释变量,(8)列在(6)列基础上加入控制变量。

表3 变量的描述性统计Table 3 Descriptive Statistics of Variables

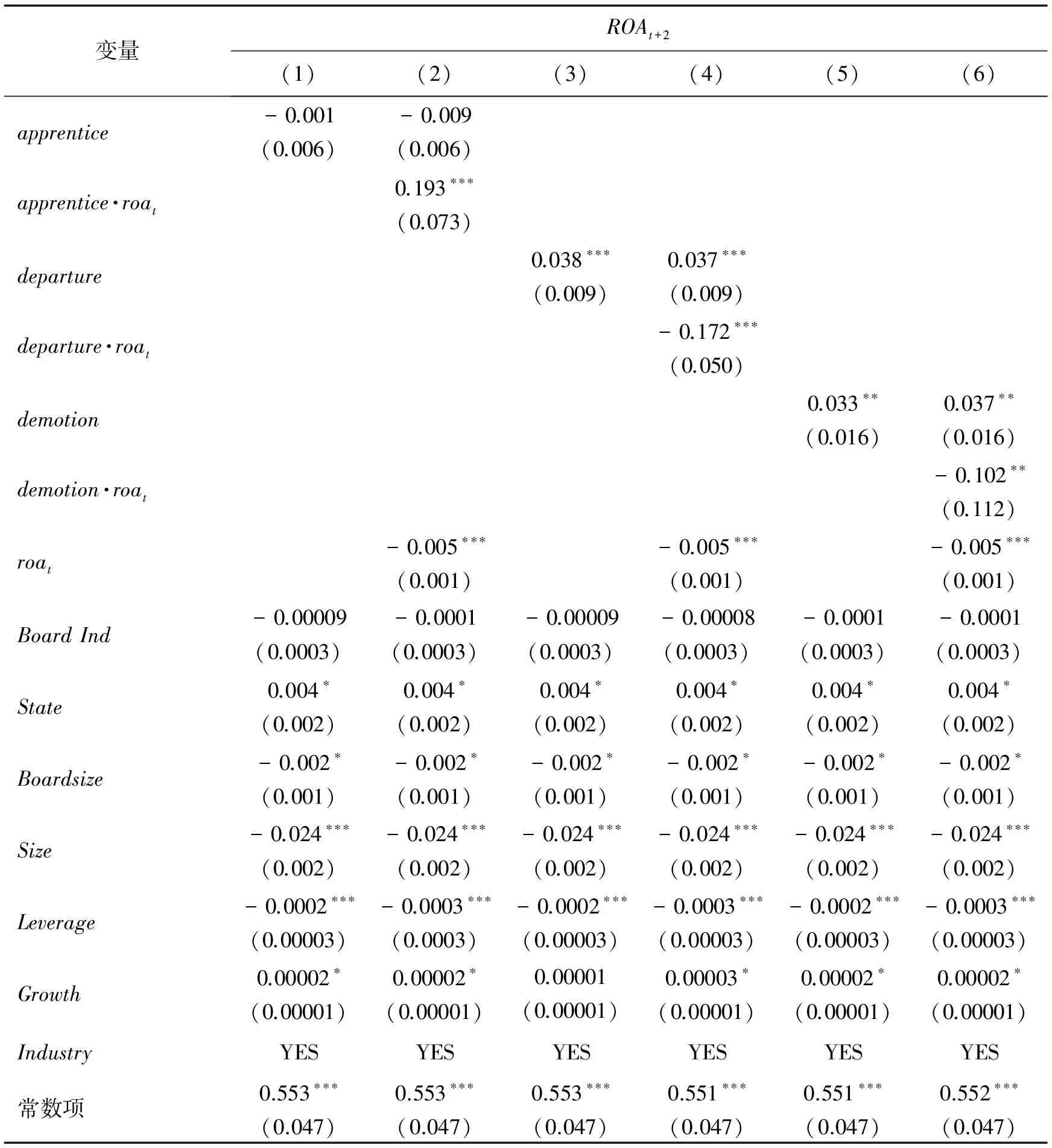

从表5的(3)列的结果可知,当被解释变量为ROAt+1时,separation的回归系数为-0.007,并不显著,而在(7)列中separation的系数为0.012,且在1%的水平上显著,这两个回归结果表明公司进行两职分离对翌年公司绩效没有显著影响,然而在翌年之后则显著提高公司绩效,表明两职分离能够显著提高公司绩效,但是存在时滞效应,跨度期长达2年,H1a和H1c得到验证,H1b没有得到验证。另外,在表5的(8)列中,separation·roat的回归系数为-0.082,且在5%水平上显著,表明相对于报告期内绩效较好的公司,绩效较差的公司进行两职分离对公司绩效的提高更显著,H1d得到验证。

(2)自愿分离对公司绩效的回归分析

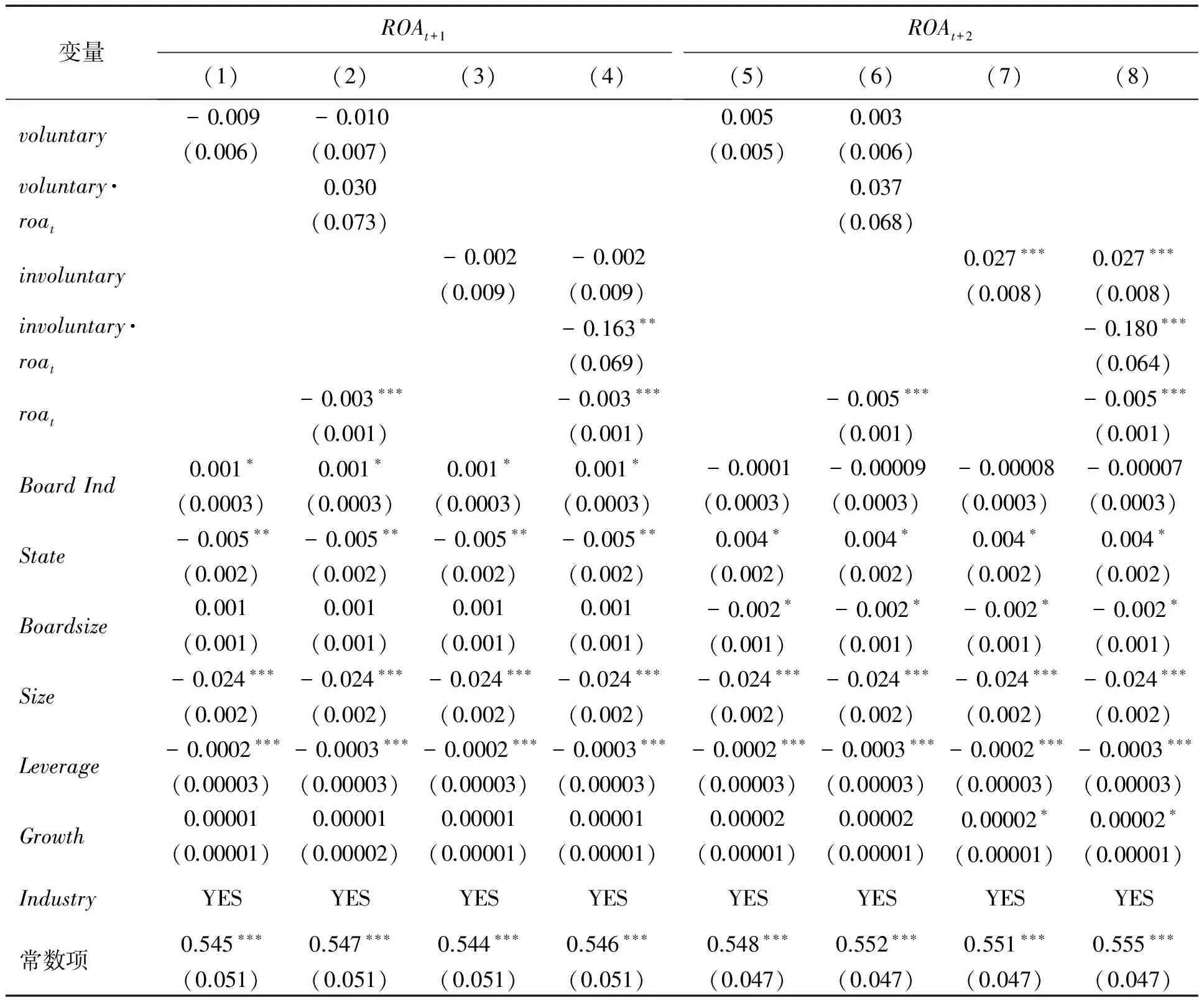

表6给出模型(1)式和(2)式中解释变量分别用自愿分离和非自愿分离替换separation后作为新的计量模型进行回归的结果。(1)列以voluntary为解释变量,(2)列以voluntary·roat为解释变量,对ROAt+1进行回归;(5)列以voluntary为解释变量,(6)列以voluntary·roat为解释变量,对ROAt+2进行回归。由表6的(1)列和(5)列的结果可知,无论被解释变量为ROAt+1还是ROAt+2,voluntary的回归系数都不显著,分别为-0.009和0.005,并且(1)列的R2为0.044,(5)列的R2为0.054,皆小于0.150,表明自愿分离与公司绩效没有显著关系,自愿分离不会显著影响公司绩效,H2a得到验证。

表4 变量的相关系数Table 4 Correlation Coefficient of Variables

注:***为1%的显著性水平,**为5%的显著性水平,*为10%的显著性水平,下同。

表5 两职分离与总资产收益率回归结果Table 5 Regression Results of Chairman-CEO Separation and ROA

注:括号中数据为回归系数的标准差,下同。

表6 自愿、非自愿两职分离的回归结果Table 6 Regression Results of Voluntary and Involuntary Chairman-CEO Separation

(3)非自愿分离对公司绩效的回归分析

表6的(3)列以involuntary为解释变量,(4)列以involuntary·roat为解释变量,对ROAt+1进行回归;(7)列以involuntary为解释变量,(8)列以involuntary·roat为解释变量,对ROAt+2进行回归。

(3)列involuntary的回归系数为-0.002,但不显著,表明非自愿分离翌年可能会降低公司绩效,但是影响不明显,H2b没有得到验证。可能的原因是非自愿分离时,尽管董事长兼CEO有抵触情绪,但公司可能做好了应对准备,因此非自愿分离对翌年公司绩效的影响不那么强烈。(7)列involuntary的系数为0.027,且在1%的水平上显著,表明公司非自愿分离会在翌年之后提高公司绩效,H2c得到验证。(8)列中involuntary·roat的回归系数为-0.180,且在1%的水平上显著,表明与分离当期绩效较好的公司相比,分离当期绩效较差的公司非自愿分离对公司绩效的影响更强烈,H2d得到验证。

(4)见习式分离对公司绩效的回归分析

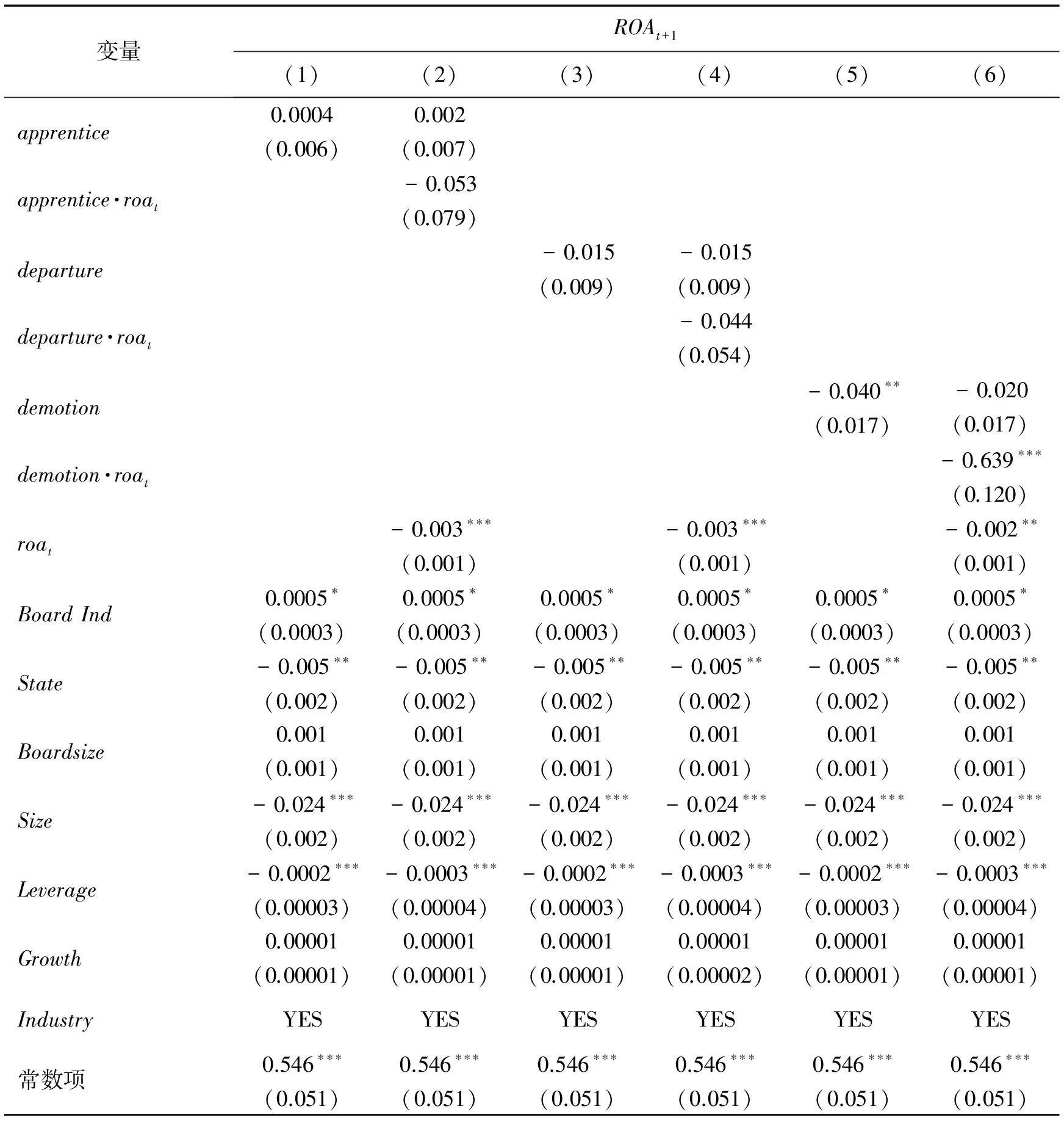

表7给出模型(1)式和(2)式以ROAt+1为被解释变量,解释变量分别用见习式分离、离职式分离和降职式分离替换separation后作为新的计量模型进行回归的结果。表8给出模型(1)式和(2)式以ROAt+2被解释变量,解释变量分别用见习式分离、离职式分离和降职式分离替换separation后作为新的计量模型进行回归的结果。表7的(1)列以apprentice为解释变量,(2)列以apprentice·roat为解释变量,对ROAt+1进行回归;表8的(1)列以apprentice为解释变量,(2)列以apprentice·roat作为解释变量,对ROAt+2进行回归。由表7的(1)列和表8的(1)列可知,apprentice的回归系数都不显著,分别为0.0004和-0.001,表明见习式分离对公司绩效没有显著影响,H3得到验证。

(5)离职式分离对公司绩效的回归分析

表7的(3)列以departure为解释变量,(4)列以departure·roat为解释变量,对ROAt+1进行回归;表8的(3)列以departure为解释变量,(4)列以departure·roat为解释变量,对ROAt+2进行回归。

表7 不同分离方式对ROAt+1的回归结果Table 7 ROAt+1 Regression Results of Different Types of Separation

表7的(3)列departure和(4)列departure·roat的回归系数分别为-0.015和-0.044,但是皆不显著,而在表8的(3)列中departure的回归系数为0.038,且在1%的水平上显著,表明离职式分离对报告期翌年公司绩效的影响不显著,但是能够显著提高翌年之后的公司绩效,也就是说公司进行离职式分离能够提高其绩效,但是存在时滞效应,跨度期为2年,H4a得到验证。此外表8的(4)列中departure·roat的回归系数为-0.172,且在1%的水平上显著,表明与分离当期绩效较好的公司相比,分离当期绩效较差的公司离职式分离对公司绩效的影响更强烈,H4b得到验证。

(6)降职式分离对公司绩效的回归分析

表7的(5)列以demotion为解释变量,(6)列以demotion·roat为解释变量,对ROAt+1进行回归;表8的(5)列以demotion为解释变量,(6)列以demotion·roat为解释变量,对ROAt+2进行回归。

表7的(5)列demotion的回归系数为-0.040,且在5%的水平上显著,(6)列中demotion·roat的回归系数为-0.639,且在1%的水平上显著,表明公司降职式分离一年后公司绩效显著降低,并且与分离当期绩效较差的公司相比,分离当期绩效较好的公司降低情况更明显,H5a得到验证。表8的(5)列中demotion的回归系数为0.033,且在5%的水平上显著,表明降职式分离能提高公司绩效,但存在跨度期为2年的时滞,(6)列中demotion·roat的回归系数为-0.102,且在5%水平上显著,表明与报告期内绩效较高的公司相比,绩效较低的公司进行降职式分离对(t+2)期公司绩效的促进作用更强,H5b得到验证。

5.3 稳健性检验

本研究主要进行3组稳健性检验。

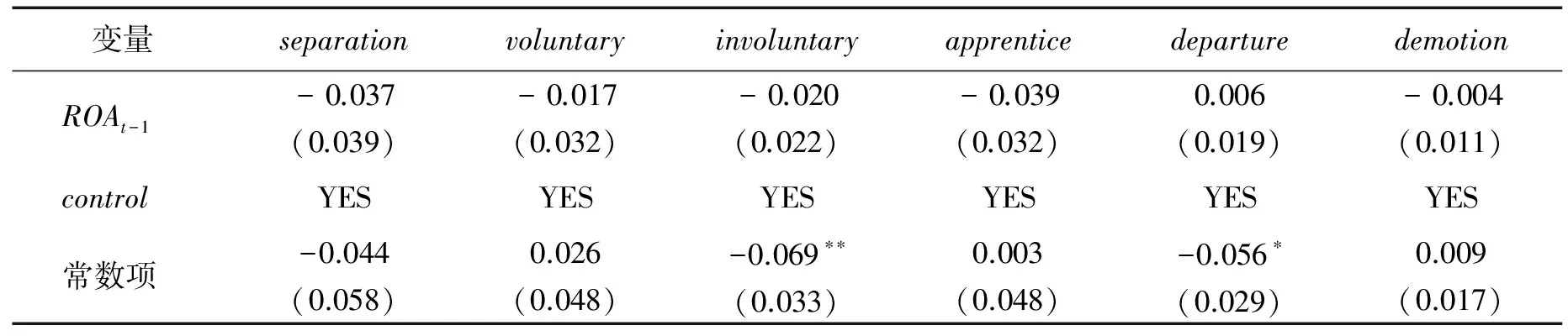

(1)建模考察(t-1)期公司总资产收益率与t期董事长和CEO不同形式两职分离之间的相关性,以ROAt-1为解释变量,以两职分离和不同的两职分离形式为被解释变量,回归结果见表9。结果表明(t-1)期公司绩效与董事长和CEO两职分离以及不同两职分离形式之间皆无显著相关性,排除了公司绩效与两职分离之间的内生性问题。

表8 不同分离方式对ROAt+2的回归结果Table 8 ROAt+2 Regression Results of Different Types of Separation

表9 不同形式两职分离对ROAt-1的回归结果Table 9 ROAt-1 Regression Results of Different Types of Separation

注:回归方法为固定效应回归;所有回归中均控制行业以及表1中列示的其他控制变量。下同。

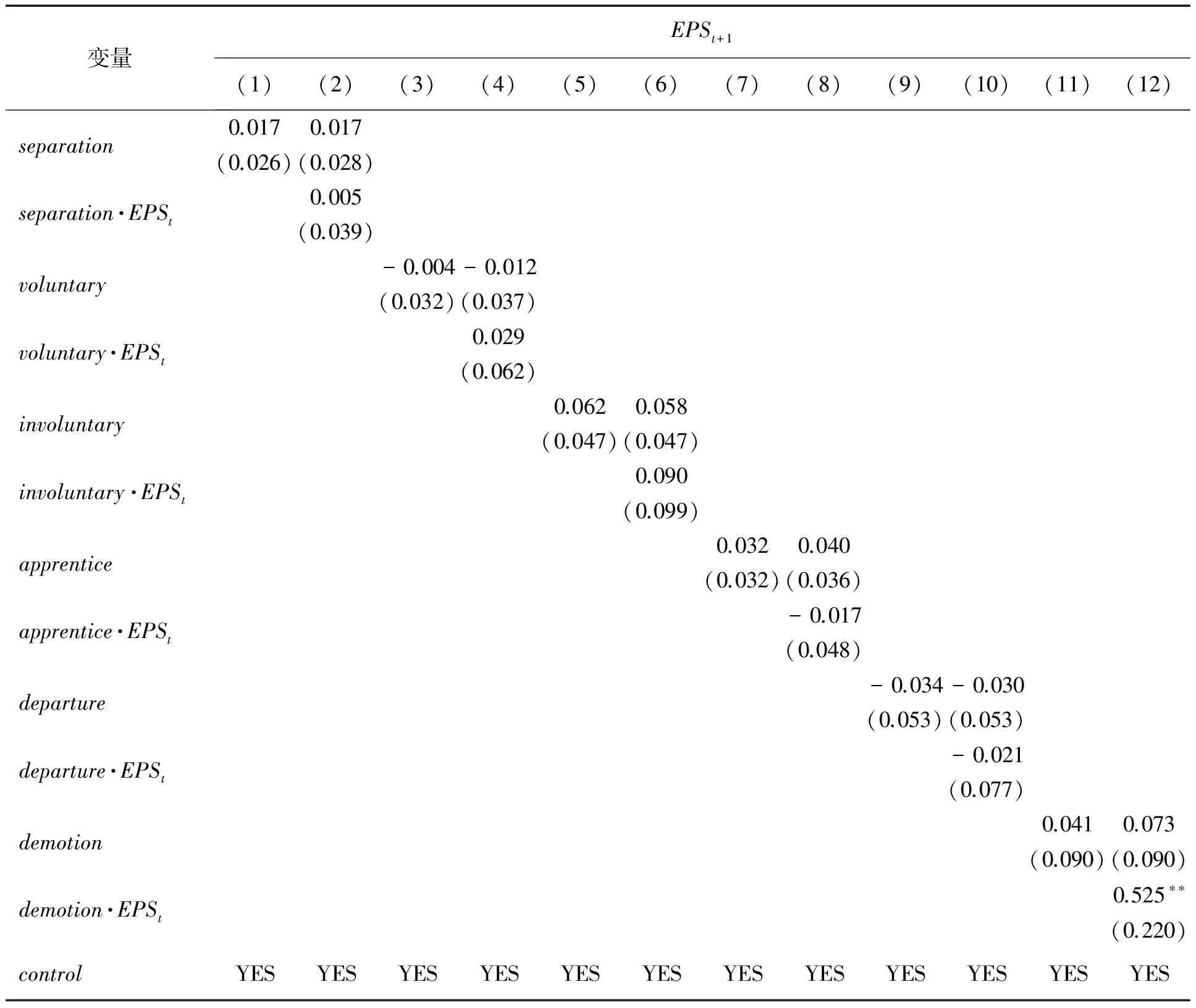

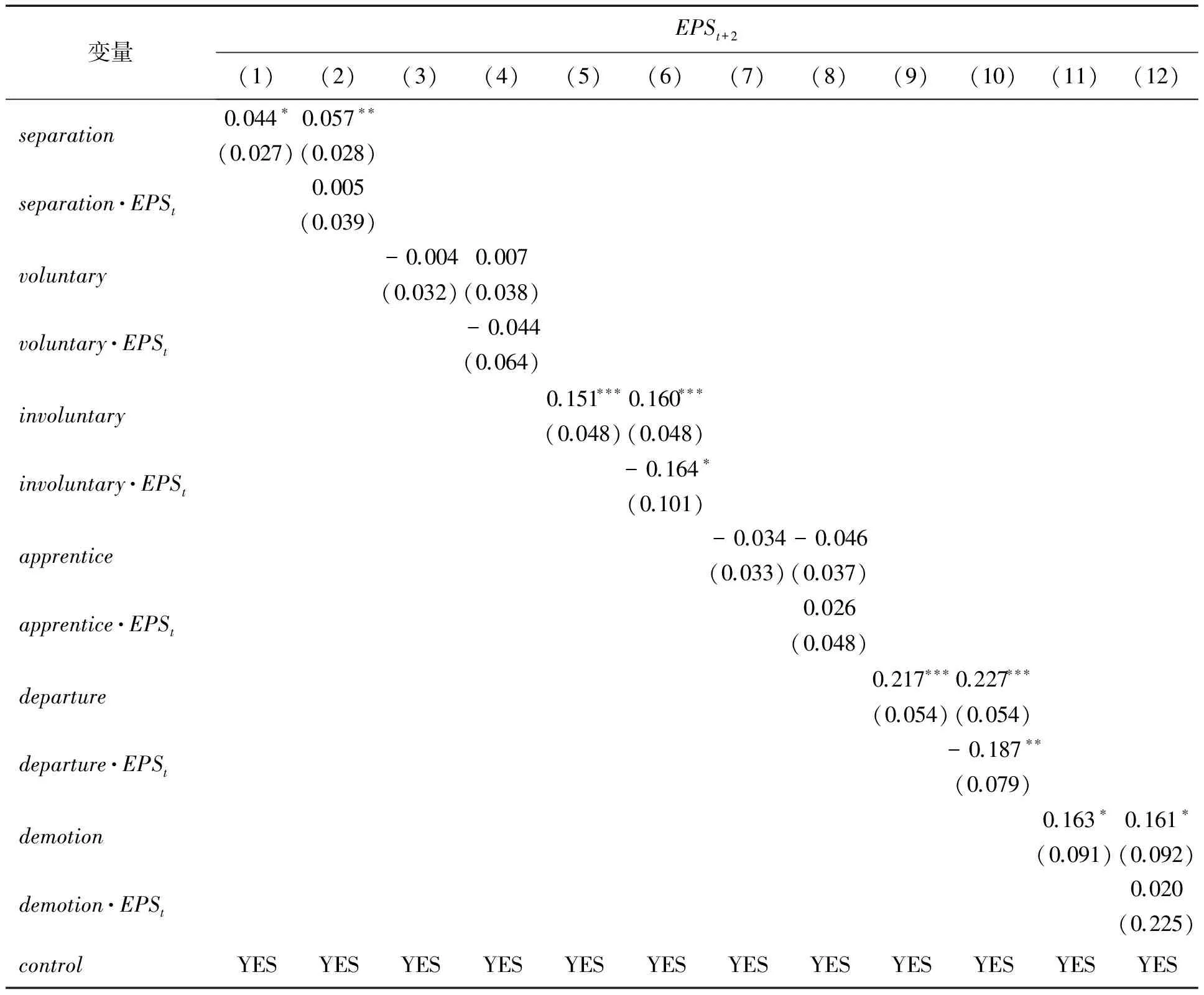

(2)以(t+1)期每股收益EPSt+1为被解释变量,以两职分离和不同形式的两职分离及其与当期每股收益的交互项为被解释变量进行回归,回归结果见表10;表11中的解释变量与表10中的解释变量完全相同,只是被解释变量变为(t+2)期每股收益EPSt+2。

表10 两职分离与EPS(t+1)的回归结果Table 10 Regression Results of Chairman-CEO Separation and EPS(t+1)

由表10的(1)列的结果可知,separation与EPSt+1没有显著关系;表11的(1)列的结果表明,separation对EPSt+2的回归系数为0.044,且在10%的水平上显著;表10的(3)列、(7)列和表11的(3)列、(7)列的结果表明,voluntary和apprentice对公司每股收益的回归系数皆不显著;表10的(5)列、(9)列、(11)列的结果表明,involuntary、departure和demotion对EPSt+1的回归系数不显著;表11的(5)列、(9)列、(11)列的结果表明,involuntary、departure和demotion对EPSt+2的回归系数分别为0.151、0.217和0.163,并且前两个在1%水平上显著,后一个在10%水平上显著;由表11的(6)列和(10)列结果可知,involuntary·EPSt和departure·EPSt对EPSt+2的回归系数分别为-0.164和-0.187,且分别在10%和5%的水平上显著,也就是说与分离当期绩效较好的公司相比,分离当期绩效较差的公司非自愿分离和离职式分离对公司绩效的影响更强烈。以上计量结果与总资产收益率作为公司绩效的代理变量时没有显著差异。

(3)本研究还选择营业利润增长率(同比)作为公司绩效的代理变量,进一步做稳健性检验,结果显示两职分离和不同形式两职分离对以营业利润增长率代表的公司绩效的影响趋势与上述以总资产收益率和每股收益代表的公司绩效的回归结果基本一致。

3组稳健性检验表明,本研究实证结果得出的结论比较可靠。

6 结论

6.1 研究结果

本研究以2008年至2013年中国沪、深两市A股上市公司作为研究样本,检验不同形式的董事长与CEO两职分离对公司绩效的影响,并进一步研究其时滞效应。研究结果表明,两职分离能够提高公司绩效,但是存在跨度期为2年的时滞。自愿分离和见习式分离对公司绩效没有显著影响,而非自愿分离、离职式分离和降职式分离能够提高公司绩效,存在跨度期2年的时滞。研究还发现,与报告期内绩效较好的公司相比,绩效较差的公司非自愿分离和离职式分离对公司绩效的提升作用更明显,而公司进行降职式分离在报告期翌年降低公司绩效,但在报告期翌年之后显著提高公司绩效。

表11 两职分离与EPS(t+2)的回归结果Table 11 Regression Results of Chairman-CEO Separation and EPSt+2

实际上公司进行两职分离时董事长兼CEO的意愿很重要,如果董事长兼CEO对两职分离持有积极主动或者至少中立的态度,并不会对公司绩效造成巨大影响,这种情况下公司实现了平稳交接,公司战略和日常经营可能也未发生大的变化。如果董事长兼CEO被迫进行两职分离,公司绩效有很大可能会在一段时间之后才得到提高。

另外,见习式分离对公司绩效并没有显著影响的原因可能是公司进行见习式两职分离之后,董事长仍然掌控公司日常经营和战略决策制定权。离职式分离和降职式分离对公司绩效的影响较为显著,降职式分离一旦发生,那么翌年公司绩效明显降低,但翌年之后则会提高,这种分离方式使公司绩效产生巨大波动。离职式分离对公司绩效的影响要和缓一些,翌年内公司绩效只是存在降低的趋势但不明显,而在一段时间之后则会显著提高公司绩效,对于陷入困境的低绩效公司,离职式分离可能是合适的选择。

6.2 研究启示

(1)中国上市公司两职分离不可以“一刀切”,应该针对不同公司的具体情况选择不同的分离形式。对于需要平稳过渡的公司,自愿分离和见习式分离可能是一种恰当的治理手段。降职式分离可能并不是一个很好的选择,站在董事长兼CEO的角度上看,降职式分离大大削减了其权力,会对董事长兼CEO产生巨大的冲击,引起抵触心理或者致使其辞职,短时间内公司绩效可能受到负面影响,降职式分离成为一种需要谨慎实施的公司治理方案。非自愿分离和离职式分离尽管存在一定的优势,但是仍然需要斟酌其适用情形。

(2)在中国情景下,见习式分离对公司绩效的影响并不显著,这与欧美国家的情况明显不同。因为中国上市公司中董事长权力要远远大于欧美公司的董事长的权利,董事长干涉公司运营、掌控公司战略决策制定成为一种常态,因此选择见习式分离对公司战略并没有显著影响,虽然前董事长兼CEO失去了CEO的职位,但是公司仍然处于其掌控之下,此时公司的治理结构只在表面上发生了变动,实质上并没有任何改善。

(3)中国上市公司董事长和CEO两职分离对公司绩效的影响存在明显的时滞效应,跨度期为2年,大于欧美国家的1年[7]。这种情况发生的可能原因在于中国公司治理大环境的不完善,两职分离对公司绩效的影响首先要带动其他治理机制的调整,而法律的不完善、治理理念的不成熟和治理手段的相对落后可能迟滞了上述治理机制的调整过程。如果公司急需以两职分离促进绩效提高,可能得不到满意的结果。实际上公司治理制度的改革在中国一直存在较长的时滞效应,如李汉军等[39]发现董事会独立性变动的制度滞后效应,跨度期长达3年;李维安等[52]发现机构投资者治理也存在一期或者多期的滞后效应;李庆峰等[53]发现上市公司效益滑坡的根本原因在于相对于急剧膨胀的融资能力,公司治理机制调整存在明显的时滞效应。随着中国公司治理改革的深入,公司治理安排的效率受到更多关注,尽快完善公司治理改革、缩短时滞效应具有非常重要的现实意义。

本研究尚有一定的局限性。①两职分离对公司绩效的影响可能并不仅限于会计绩效,由于信息披露,两职分离对公司市场绩效影响可能更为迅速,这一问题值得后续研究;②本研究在数据选择时剔除了两职分离后一年内再次两职合一的样本,这些样本中可能蕴含着一些有趣的内涵,深入研究是下一步的工作之一;③本研究得出两职分离对公司绩效的影响存在时滞的结论,但是并未进一步研究时滞效应产生的机制,基于理论分析本研究认为可能存在战略变革或者盈余管理两种途径,这也是未来的研究重点。

[1]杨典.公司治理与企业绩效:基于中国经验的社会学分析.中国社会科学,2013(1):72-94.

YANG Dian.Corporate governance and firm performance:a sociological analysis based on Chinese experience.SocialSciencesinChina,2013(1):72-94.(in Chinese)

[2]DAILY C M,DALTON D R.Bankruptcy and corporate governance:the impact of board composition and structure.AcademyofManagementJournal,1994,37(6):1603-1617.

[3]LORSCH J W,ZELLEKE A.Should the CEO be the chairman?.MITSloanManagementReview,2005,46(2):71-74.

[4]吴淑琨,柏杰,席酉民.董事长与总经理两职的分离与合一:中国上市公司实证分析.经济研究,1998,33(8):21-28.

WU Shukun,BAI Jie,XI Youmin.Separation and combination of two duties:chairman of the board and general manager:an empirical analysis of listing company in China.EconomicResearchJournal,1998,33(8):21-28.(in Chinese)

[5]FALEYE O.Does one hat fit all?The case of corporate leadership structure.JournalofManagementandGovernance,2007,11(3):239-259.

[6]DALTON D R,DALTON C M.Let′s get real on role separation:is splitting the CEO and chairperson positions leading edge or over the edge.Directors&Boards,2009,33(5):30-32.

[7]KRAUSE R,SEMADENI M.Apprentice,departure,and demotion:an examination of the three types of CEO-board chair separation.AcademyofManagementJournal,2013,56(3):805-826.

[8]DIXIT A.Hysteresis,import penetration,and exchange rate pass-through.TheQuarterlyJournalofEconomics,1989,104(2):205-228.

[9]于东智,谷立日.公司的领导权结构与经营绩效.中国工业经济,2002(2):70-78.

YU Dongzhi,GU Liri.Leadership structure of corporation and performance.ChinaIndustrialEconomics,2002(2):70-78.(in Chinese)

[10] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure.JournalofFinancialEconomics,1976,3(4):305-360.

[11] LU J,WANG W.Board independence and corporate investments.ReviewofFinancialEconomics,2015,24:52-64.

[12] DALTON D R,HITT M A,CERTO S T,et al.The fundamental agency problem and its mitigation:independence,equity,and the market for corporate control.TheAcademyofManagementAnnals,2007,1(1):1-64.

[13] FIRTH M,WONG S M L,YANG Y.The double-edged sword of CEO/chairperson duality in corporatized state-owned firms:evidence from top management turnover in China.JournalofManagementandGovernance,2014,18(1):207-244.

[14] 孙铮,姜秀华,任强.治理结构与公司业绩的相关性研究.财经研究,2001,27(4):3-11.

SUN Zheng,JIANG Xiuhua,REN Qiang.Relevanse research between governance structure and corporate performance.TheStudyofFinanceandEconomics,2001,27(4):3-11.(in Chinese)

[15] BAI C E,LIU Q,LU J,et al.Corporate governance and market valuation in China.JournalofComparativeEconomics,2004,32(4):599-616.

[16] 张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究.管理科学,2015,28(1):1-17.

ZHANG Yaowei,CHEN Shishan,LI Weian.Research on the effects of board informal hierarchy on firm performance and its affecting mechanisms.JournalofManagementScience,2015,28(1):1-17.(in Chinese)

[17] DESAI M,GOMPERS P,LERNER J.Institutions,capitalconstraintsandentrepreneurialfirmdynamics:evidencefromEurope.Cambridge:National Bureau of Economic Research,2003.

[18] FINKELSTEIN S,D′AVENI R A.CEO duality as a double-edged sword:how boards of directors balance entrenchment avoidance and unity of command.AcademyofManagementJournal,1994,37(5):1079-1108.

[19] DONALDSON L,DAVIS J H.Stewardship theory or agency theory:CEO governance and shareholder returns.AustralianJournalofManagement,1991,16(1):49-64.

[20] YANG T,ZHAO S.CEO duality and firm performance:evidence from an exogenous shock to the competitive environment.JournalofBanking&Finance,2014,49:534-552.

[21] LARCKER D,TAYAN B.Corporategovernancematters:acloserlookatorganizationalchoicesandtheirconsequences.New Jersey:FT Press,2011:79-105.

[22] BRICKLEY J A,COLES J L,JARRELL G.Leadership structure:separating the CEO and chairman of the board.JournalofCorporateFinance,1997,3(3):189-220.

[23] AGYEMANG O S,ABOAGYE E.Ownership and control in corporate organisations in developing countries:evidence from a transition economy.EuropeanJournalofBusinessandManagement,2013,5(20):136-150.

[24] DEY A,ENGEL E,LIU X.CEO and board chair roles:to split or not to split?.JournalofCorporateFinance,2011,17(5):1595-1618.

[25] RAMDANI D,VAN WITTELOOSTUIJN A.The impact of board independence and CEO duality on firm performance:a quantile regression analysis for Indonesia,Malaysia,South Korea and Thailand.BritishJournalofManagement,2010,21(3):607-627.

[26] BYRD J,FRASER D R,LEE D S,et al.Are two heads better than one?Evidence from the thrift crisis.JournalofBanking&Finance,2012,36(4):957-967.

[27] 严子淳,薛有志.董事会社会资本、公司领导权结构对企业R&D投入程度的影响研究.管理学报,2015,12(4):509-516.

YAN Zichun,XUE Youzhi.The effect of board social capital and leadership structures of board on R&D investment.ChineseJournalofManagement,2015,12(4):509-516.(in Chinese)

[28] BOYD B K.CEO duality and firm performance:a contingency model.StrategicManagementJournal,1995,16(4):301-312.

[29] PALMON O,WALD J K.Are two heads better than one?The impact of changes in management structure on performance by firm size.JournalofCorporateFinance,2002,8(3):213-226.

[30] 谭庆美,魏东一.管理层权力与企业价值:基于产品市场竞争的视角.管理科学,2014,27(3):1-13.

TAN Qingmei,WEI Dongyi.Managerial power and firm value:based on the perspective of product market competition.JournalofManagementScience,2014,27(3):1-13.(in Chinese)

[31] GOVE S,JUNKUNC M.Dummy constructs?Binomial categorical variables as representations of constructs:CEO duality through time.OrganizationalResearchMethods,2013,16(1):100-126.

[32] KRAUSE R,SEMADENI M,CANNELLA A A,Jr.CEO duality:a review and research agenda.JournalofManagement,2014,40(1):256-286.

[33] DAHYA J,GARCIA L G,VAN BOMMEL J.One man two hats:what′s all the commotion!.FinancialReview, 2009, 44(2):179-212.

[34] 丹尼尔·F·史普博.企业理论:企业家、企业、市场与组织内生化的微观经济学.上海:格致出版社,上海三联书店,上海人民出版社,2014:62-74.

DANIEL F Spulber.Thetheoryofthefirm:microeconomicswithendogenousentrepreneurs,firms,markets,andorganizations.Shanghai:Truth & Wisdom Press,Shanghai Sanlian Press,Shanghai People′s Publishing House,2014:62-74.(in Chinese)

[35] 李维安,徐建.董事会独立性、总经理继任与战略变化幅度:独立董事有效性的实证研究.南开管理评论,2014,17(1):4-13.

LI Weian,XU Jian.Board′s independence,CEO succession and the scope of strategic change:an empirical research on the effectiveness of independent directors.NankaiBusinessReview,2014,17(1):4-13.(in Chinese)

[36] 刘鑫,薛有志.新任CEO的企业战略转型动因理论模型研究.经济管理,2014,36(10):44-52.

LIU Xin,XUE Youzhi.A research on theoretical models of cause of strategic transformation initiated by a new CEO.EconomicManagementJournal,2014,36(10):44-52.(in Chinese)

[37] HAYNES K T,HILLMAN A.The effect of board capital and CEO power on strategic change.StrategicManagementJournal,2010,31(11):1145-1163.

[38] 雷辉,刘婵妮.董事会特征对内部控制质量的影响:基于我国A股上市公司面板数据研究.系统工程,2014,32(9):11-17.

LEI Hui,LIU Channi.Directorate characteristics and internal control quality:an empirical study on the panel data in Chinese listed companies.SystemsEngineering,2014,32(9):11-17.(in Chinese)

[39] 李汉军,张俊喜.董事会独立性和有效性的动态分析.南开经济研究,2007(6):61-75.

LI Hanjun,ZHANG Junxi.Dynamic analysis on the relationship between board independence and long-term firm performance.NankaiEconomicStudies,2007(6):61-75.(in Chinese)

[40] 冉敏,都兰军.衰退企业 CEO变革的理论假说与实证检验.管理学报,2009,6(2):222-227.

RAN Min,DU Lanjun.Assumption of CEO change in declining firms and its empirical tests.ChineseJournalofManagement,2009,6(2):222-227.(in Chinese)

[41] 蒲自立,刘芍佳.公司控制中的董事会领导结构和公司绩效.管理世界,2004(9):117-122,130.

PU Zili,LIU Shaojia.Board leadership structure and corporate performance under firm control.ManagementWorld,2004(9):117-122,130.(in Chinese)

[42] SUNDARAMURTHY C,PUKTHUANTHONG K,KOR Y.Positive and negative synergies between the CEO′s and the corporate board′s human and social capital:a study of biotechnology firms.StrategicManagementJournal,2014,35(6):845-868.

[43] DAILY C M,JOHNSON J L.Sources of CEO power and firm financial performance:a longitudinal assessment.JournalofManagement,1997,23(2):97-117.

[44] CHEUNG W J,JACKSON A B.Chief executive officer departures and market uncertainty.AustralianJournalofManagement,2013,38(2):279-310.

[45] INTINTOLI V J.The effects of succession choice surrounding CEO turnover announcements:evidence from marathon successions.FinancialManagement,2013,42(1):211-238.

[46] HORNER S V,VALENTI A.CEO duality:balance of power and the decision to name a newly appointed CEO as chair.JournalofLeadership,AccountabilityandEthics,2012,9(3):53-74.

[47] QUIGLEY T J,HAMBRICK D C.When the former CEO stays on as board chair:effects on successor discretion,strategic change,and performance.StrategicManagementJournal,2012,33(7):834-859.

[48] SCHMIDT R H,SPINDLER G.Path dependence,corporate governance and complementarity.InternationalFinance,2002,5(3):311-333.

[49] 周建,张双鹏,刘常建.分离CEO两职合一:代理问题缓和与战略继任的开始.管理科学,2015,28(3):1-13.

ZHOU Jian,ZHANG Shuangpeng,LIU Changjian.Separating CEO duality:alleviating the agency problems with strategic succession planning.JournalofManagementScience,2015,28(3):1-13.(in Chinese)

[50] TANG J,CROSSAN M,ROWE W G.Dominant CEO,deviant strategy,and extreme performance:the moderating role of a powerful board.JournalofManagementStudies,2011,48(7):1479-1503.

[51] LANGE D,BOIVIE S,WESTPHAL J D.Predicting organizational identification at the CEO level.StrategicManagementJournal,2015,36(8):1224-1244.

[52] 李维安,李滨.机构投资者介入公司治理效果的实证研究:基于CCGINK的经验研究.南开管理评论,2008,11(1):4-14.

LI Weian,LI Bin.An empirical study on the effect of institutional investors participating in corporate governance:based on the data of 2004-2006 CCGINK.NankaiBusinessReview,2008,11(1):4-14.(in Chinese)

[53] 李庆峰,杨义群.上市公司业绩滑坡的经济学解释:基于比较制度分析的视角和公司治理滞后模型.中国软科学,2004(8):60-65.

LI Qingfeng,YANG Yiqun.An economic explanation of the decreasing EPS of China listed companies:based on a comparative institutional analysis and governance-lag model.ChinaSoftScience,2004(8):60-65.(in Chinese)

TheCorporateGovernanceEffectandHysteresisofDifferentFormsofChairman-CEOSeparation

LI Jianbiao1,2,LI Shuaiqi1,2,WANG Pengcheng3

1 China Academy of Corporate Governance, Nankai University, Tianjin 300071, China 2 Business School, Nankai University, Tianjin 300071, China 3 Business School, Tianjin University of Financial and Economics, Tianjin 300222, China

The duality of chairman and CEO has already drawn the attention of academic circles, practitioners and competent authorities. Many scholars believe that separation of CEO and chairman may affect corporate performance, while research has returned equivocal results. On one hand, the existing empirical researches on this issue are mostly done from the perspective of statics. Scholars have not yet informed how corporates′ performance will change along with separation of CEO and chairman. On the other hand, separation of CEO and chairman is not always in one uniform. The existing researches fail to fully reveal the effect mechanisms of separation on corporate performance as they ignore different separation forms.

Building upon but beyond their researches, we study the issue from the perspective of comparative statics and introduce the different forms of such separation: apprentice, departure, and demotion, or voluntary and involuntary. We examine the effects of different separation forms on corporate performance and their hysteresis with fixed effect model and 182 samples from the listed companies in Shanghai and Shenzhen A-share market. The results reveal that voluntary and apprentice separation have no significant effects on corporate performance. Involuntary and departure separation significantly promotes the corporate performance two years later. The effects of demotion separation on corporate performance are significantly negative in the next year but turn to be significantly positive two years later. Those results indicate that, the effects of involuntary, departure and demotion separation on corporate performance finally turn to be positive with hysteresis within two years. Furthermore, we find that the promotion effects of involuntary, departure and demotion separation on poor performances corporate are more significant than good performance corporates.Taking institutional background of China and beliefs of Chinese people into account, our study may have a certain reference value. The results suggest that China′s listed companies should not blindly separate their chairman and CEO, but choose appropriate forms of separation in accordance with their specific conditions. And the reform of corporate governance needs to be optimized as soon as possible to weaken the hysteresis.

voluntary and involuntary chairman-CEO separation;apprentice separation;departure and demotion separation;corporate governance effect;hysteresis

Date:May 7th, 2015

DateDecember 30th, 2015

FundedProject:Supported by the National Natural Science Foundation of China(71372094,71533002,71172068,71132001)

Biography:LI Jianbiao, doctor in economics, is a professor in the China Academy of Corporate Governance and Business School at Nankai University. His research interests include corporate governance, experimental economics and behavioral economics. Some of his papers have been published inManagementWorld,ChinaEconomicQuarterlyandJournalofManagementScience. E-mail:biaojl@126.com

LI Shuaiqi is a Ph.D candidate in the China Academy of Corporate Governance and Business School at Nankai University. His research interests cover experimental economics. His most recent paper appears in 2015AnnualconferenceofGametheoryandExperimentalEconomics. E-mail:clodelee@126.com

WANG Pengcheng, doctor in management, is a lecturer in the Business School at Tianjin University of Financial and Economics. His research interests include corporate governance. His recent papers appear inNankaiBusinessReview,EconomicManagementJournalandManagementReview. E-mail:chengpw@126.com

F270

A

10.3969/j.issn.1672-0334.2016.01.005

1672-0334(2016)01-0053-17

2015-05-07修返日期2015-12-30

国家自然科学基金(71372094,71533002,71172068,71132001)

李建标,经济学博士,南开大学中国公司治理研究院和商学院教授,研究方向为公司治理、实验经济学和行为经济学等,曾在《管理世界》《经济学(季刊)》和《管理科学》等期刊发表多篇论文,E-mail:biaojl@126.com

李帅琦,南开大学中国公司治理研究院和商学院博士研究生,研究方向为实验经济学等,曾在2015全国博弈论与实验经济学研究会学术年会上发表论文,E-mail:clodelee@126.com

王鹏程,管理学博士,天津财经大学商学院讲师,研究方向为公司治理等,曾在《南开管理评论》《经济管理》和《管理评论》等期刊发表多篇论文,E-mail:chengpw@126.com

□