碳交易和碳税情景下碳减排二层规划决策模型研究

2016-12-26赵黎明殷建立

赵黎明,殷建立

天津大学 管理与经济学部,天津 300072

碳交易和碳税情景下碳减排二层规划决策模型研究

赵黎明,殷建立

天津大学 管理与经济学部,天津 300072

在应对全球气候变化的时代背景下,碳交易和碳税被认为是最有效的碳减排市场激励手段,实施碳交易和碳税并存的复合型政策比只实施两者之一的单一型政策更易被接受、减排效果更好,该观点已在学术界达成共识。在复合型碳减排政策框架下,政府和企业如何决策以平衡减排与低碳效益之间的关系等问题成为碳减排政策理论研究的重要领域,更是实践复合型碳减排政策最迫切需要解决的问题。

分析发现,复合型政策情景下,碳减排决策过程表现为一个二层决策机制,即政府作为负责碳减排总体计划和控制的上层决策者,企业作为享有碳减排自主决策权的下层决策者。同时,政府拥有碳排放权配额和碳税水平两个决策变量,目标是实现碳减排社会总福利最大化;企业拥有碳排放量和产品价格两个决策变量,目标是实现自身碳减排经济效益最大化。

基于二层决策机制的层次性和动态反馈性,构建碳减排二层规划决策模型。

研究结果表明,模型很好地反映了政府与企业间的碳减排优化决策过程,兼顾各参与方的减排利益。政府通过决定初始免费碳排放权配额和碳税水平来实现碳排放总量控制,影响企业的减排决策。由于企业的利益诉求是政府碳减排目标体系的重要组成部分,实现政府减排目标的同时不会过分损害企业利益,从而保护企业开展碳减排活动的积极性。在政府的决策影响下,各企业积极参与碳排放权交易,并考虑消费者的产品低碳偏好,确定碳排放成本最优和经济利益最佳的实际碳排放量和产品价格。显然,与单一型政策相比,复合型碳减排政策体系下企业享有更高的减排决策弹性。

通过数值仿真分析验证碳减排二层规划决策模型的合理性,该模型可作为政府及企业碳减排的有效决策支持工具,对模型的理论和实践意义进行充分的讨论。

碳减排;碳交易;碳税;二层规划;决策模型

1 引言

为应对全球气候变化危机,碳交易和碳税被认为是最有效的碳减排市场激励手段[1-2]。碳交易是指政府根据减排目标确定碳排放配额,然后市场自由交易,形成碳排放权交易均衡价格,优化排放权配置效率;碳税是指政府确定碳排放的价格后,由排放主体自行决定排放水平,成本效益性最为突出[3-5]。二者现实应用广泛,欧盟碳排放交易体系(EU ETS)是碳交易机制的成功典范,挪威、瑞典等北欧国家是碳税政策的先行者,丹麦、芬兰等国在征收碳税的同时加入了欧盟碳排放交易体系。在中国,为实现“到2020年单位GDP二氧化碳排放比2005年下降40%~45%”的减排目标,北京、天津等7省、直辖市已全面启动碳排放权交易试点工作,同时国家财政部还在积极研究碳税政策[6]。可以预见,碳交易与碳税相结合的复合型碳减排政策体系将在碳减排实践中占据日益重要的地位,研究该复合政策体系下的碳减排决策问题具有深刻的现实和理论意义。

2 相关研究评述

学术界关于碳交易和碳税的研究已比较丰富,但集中于单一政策在碳减排对宏观经济发展的影响[7-8]、对具体行业企业生产经营活动的影响[9-10]、实施途径与模式建立[11-12]等方面的研究,将两者置于同一架构下探讨碳减排相关问题的研究较为缺乏。

已有关于复合型碳减排政策体系的研究以碳交易与碳税制度减排效果的比较为主。STRAND[13]研究发现,在碳税和碳交易制度下,执行最优气候政策的“政策集团”化石燃料进口商比其他进口商及出口商更偏爱碳税政策,因为碳税制度下可以享受更低的燃料进口价格;杨晓妹[14]比较国外碳税与碳交易制度的实践经验后认为,中国短期内应通过开征碳税控制碳排放量,以促进企业技术创新和行业转型升级,长期则应以碳排放权交易制度为主。当然,也有学者,如HE et al.[15],通过计算机模拟碳交易制度与4种不同碳税税率政策下的碳减排效果和效率,发现各种政策都不占显著优势,均有不同程度的缺点。当碳交易参与主体从企业扩展到个人时,BRISTOW et al.[16]认为个人碳交易制度与碳税制度的减排效果无显著差异,实施效果主要受具体政策内容影响;RAUX et al.[17]却认为碳交易比碳税能更好地改变人们的出行习惯,从而降低旅行中的碳排放水平。可见,碳交易制度与碳税政策的碳减排效果各有优劣,因而很多学者转而研究复合型政策与单一政策碳减排效果的差异性。

复合型碳减排政策可兼顾碳交易与碳税政策的优点,有助于缓和碳减排与经济发展的矛盾[6]。PIZER[18]认为复合型减排政策有助于提高碳减排决策的弹性、提升整体福利、增强减排量的可预知性,更易被企业接受;MANDELL[19]应用扩展的Weitzman“价格与数量模型”,从理论上证明政府同时采取碳交易和碳税政策比实行单一政策拥有更好的碳减排效果和更高的低碳经济效率;LEE et al.[20]综合考虑碳交易与碳税对不同行业的影响,发现与只征收碳税相比,同时实行碳交易与碳税政策对石油化工行业GDP损失的影响要小很多。这些研究表明,复合型碳减排政策比单一政策减排效果更佳,将成为未来碳减排实践的发展趋势[21-22]。

那么,在复合型减排政策框架下,政府和企业如何决策以平衡减排与低碳效益之间的关系等问题成为碳减排政策理论研究的重要领域,更是实践复合型碳减排政策最迫切需要解决的问题,该问题已引起学术界关注,但研究成果尚比较匮乏。安崇义等[23]将碳排放权和碳税纳入他们重新定义后的AIM-Enduse模型,构建企业碳减排单阶段最优化决策模型,并提出4种涉及碳排放权和碳税的企业减排途径,给出企业决策标准的一般化精确数学表达式。然而,该研究侧重于企业在排放权交易机制与碳税共存情景下的碳排放决策问题,较少关注碳税变化对企业决策的影响,同时也没有考虑政府的碳减排决策行为。孙亚男[24]认为碳税与碳排放权交易的结合更符合中国国情,并以此为前提构建政府与企业碳减排决策的三阶段博弈模型,研究碳交易机制下政府如何制定碳税最大化社会总体福利以及企业如何确定碳排放水平和产品价格以最大化自身经济效益。该研究为了解复合型碳减排政策体系下政府和企业双方的决策过程提供了很好的借鉴,但分析中将初始碳排放权配额作为常量而不是政府的决策变量,同时模型只考虑了政府对企业决策的影响,未考虑企业对政府决策的反馈作用。基于此,本研究的创新点将主要表现在两方面。首先,丰富模型内涵,建立更全面的碳交易与碳税并存情景下的碳减排决策理论模型。这既表现为决策主体的全面性,将政府与多家行业企业同时纳入决策模型;也表现为决策变量的全面性,将初始碳排放权配额和碳税同时作为政府的决策变量,将碳排放量和产品价格作为企业的决策变量。其次,借助二层规划理论,构建碳减排二层规划决策模型。二层规划模型与相关研究中的博弈模型有联系也有区别。关联之处在于两者都是用于求解政府和企业最优碳减排方案的优化决策模型,均体现了政府和企业碳减排决策过程的主导从属地位和先后次序关系。区别在于:①二层规划模型中政府与企业双向影响,政府的决策是企业决策的先决条件,同时企业的决策会反馈给政府并影响其决策以及目标的实现,从而形成碳减排决策的动态反馈系统,但博弈模型缺少反馈环节,不利于反映碳减排决策的动态性和自我调节;②二层规划模型比博弈模型实用性更好,对函数形式没有特殊要求,可通过智能算法同时求得特定条件下各决策主体的最优策略解,为碳减排实践提供更佳的决策支持。

综上所述,本研究的主要内容为:①研究碳交易和碳税并存情景下政府与企业的碳减排策略行为,即政府如何同时调节碳排放配额和碳税水平以控制碳排放总量,最大化碳减排社会总体效益,企业如何确定碳排放量和产品价格,实现经济效益最优;②分析碳减排决策机制,解决二层规划理论适用性问题,并构建碳减排二层规划决策模型,将政府与企业决策行为的相互影响纳入碳减排决策研究范围;③进行数值模拟,深入分析模型的合理性及其特点。

3 碳减排二层决策机制

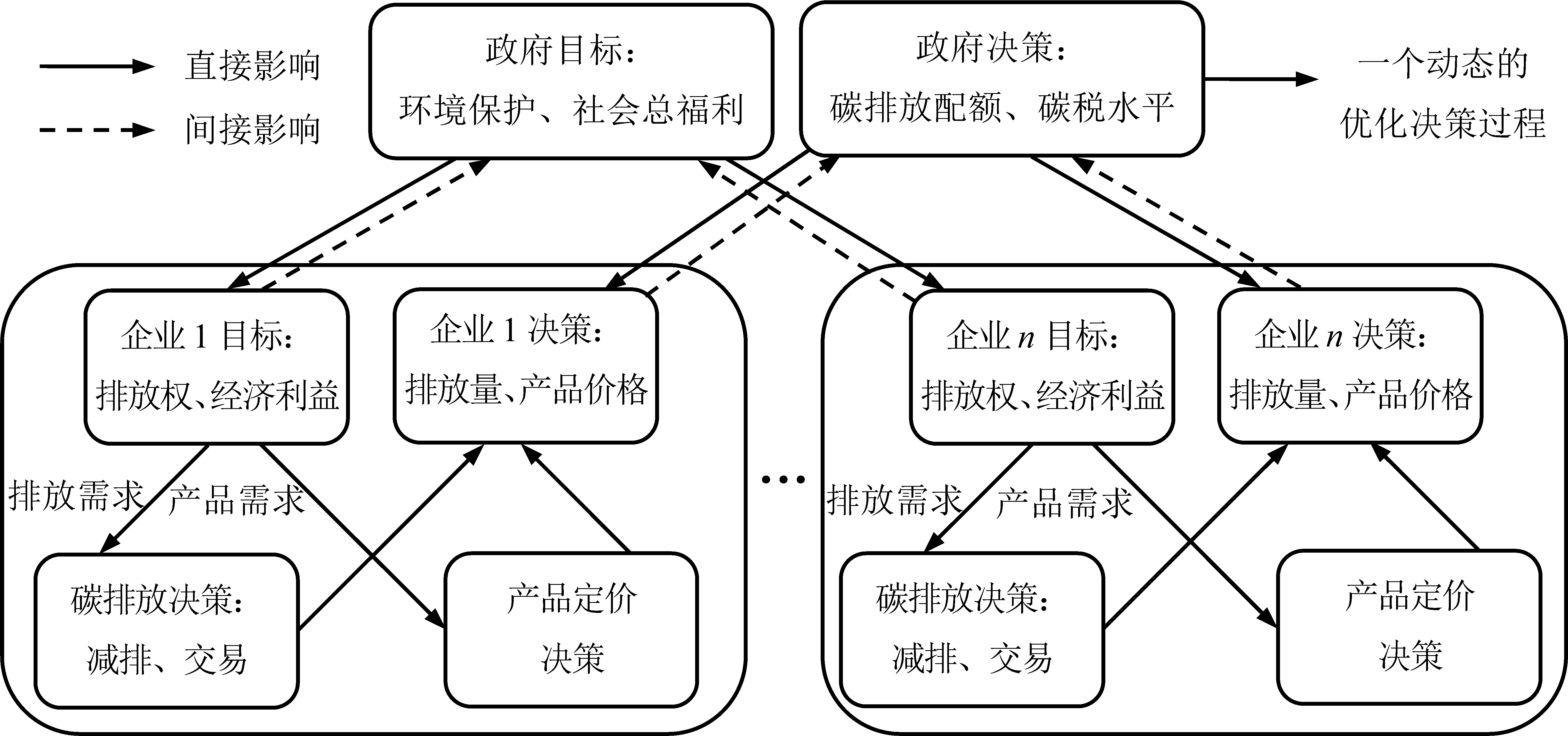

本研究探讨碳交易和碳税并存的政策情景下政府与企业的碳减排决策问题。政府根据行业平均碳排放水平及企业历史排放数据确定企业的年度免费碳排放权配额,并通过碳交易市场促进碳排放权有效地再分配,同时对企业征收碳税,以期控制总体碳排放量,降低碳减排的负面影响,实现环境、经济等社会总福利最大化。企业必须拥有充足的碳排放权才能安排生产,在排放限额和碳税的双重约束下进行碳减排决策。可通过仅加大减排投入达到或低于排放限额要求,并将剩余碳排放权配额在碳交易市场上交易;也可不增加甚至减少减排投入而直接从碳交易市场购买排放权来满足排放需求,但此时碳税与消费者低碳偏好程度应作为重要考量;还可通过灵活组合减排投入与排放权购买两种措施达到排放限额要求;最后,综合权衡不同策略组合下的排放成本与收益,确定最终的排放水平和产品价格,最大化自身经济效益。据此,将碳减排决策过程的特点总结如下。

①层次性,政府为上层决策者,率先决策;企业为下层决策者,以政府决策为前提作出决策。

②二者均有自身的碳减排目标,政府既要有效降低碳排放量,也要维护企业经济利益,激发其参与减排的积极性,以最大化社会总福利;企业希望获得尽可能多的碳排放权,以降低排放成本,最大化自身经济利益。二者的目标存在一定矛盾。

③二者均有受自身控制的决策变量,政府的决策变量是碳配额和碳税,企业的决策变量是碳排放量和产品价格。

④行业企业之间拥有平等的市场地位,在公开的市场中进行自主的碳排放权交易。

⑤企业经济效益是政府碳减排目标的重要构成,因而企业的决策既决定着自身目标的实现,也影

响着政府目标,政府决策时需要考虑企业的反应对自身目标的影响。

⑥碳减排决策是一个动态的优化决策过程,政府应监督和评估碳交易市场及碳税水平的有效性,根据企业、市场的反应不断优化减排策略,促进复合型碳减排政策体系的整体改进和优化。

上述分析表明,碳减排决策过程是一个以政府作为负责碳减排总体计划和控制的上层决策者、企业作为拥有碳减排自主决策权的下层决策者所构成的二层决策机制,结构如图1所示。这说明复合型碳减排政策情景下的减排决策问题与一般的二层规划问题具有相同的特点和作用机制,二层规划理论可用于研究碳减排决策过程中政府与企业间的层次递阶关系[25-26]。

4 碳减排二层规划决策模型

4.1 二层规划理论简介

二层规划理论常用于研究二层决策递阶优化问题,在管理、经济计划及最优化选择等具有层级结构的诸多现实领域具有很好的应用效果,其数学模型为[26]

s.t.g(x,y)≤0

s.t.h(x,y)≤0

(1)

其中,x为上层规划问题的决策变量,y为下层规划问题的决策变量,F(x,y)为上层规划的目标函数,f(x,y)为下层规划的目标函数,g(x,y)为上层规划的约束条件,h(x,y)为下层规划的约束条件。模型(1)式分两层,上、下层规划拥有各自的决策变量、目标函数和约束条件,相互影响,共同促进系统整体最优化,表明二层规划问题是递阶的系统决策优化问题。

图1 碳减排二层决策机制模型Figure 1 Model of Bi-level Decision-making Mechanism of Carbon Emission Reduction

4.2 模型假设

(2)i企业不采取任何减排措施时碳排放量为εmi,竭尽全力后最低碳排放量为εli,实际碳排放量为εci,减排量(εmi-εci)可通过购买低碳排放设备或研发低碳技术等途径解决。

(3)i企业的产品市场需求是价格pi的函数Di(pi)。企业碳减排成本为cdi,是企业目标碳减排量(εmi-εci)的凸增函数,借鉴AJ模型令cdi=βi(εmi-εci)2,βi为碳减排成本系数[27-28]。假定企业不考虑碳减排时的产品边际生产成本c0,消费者能接受的最高产品价格为P。

4.3 模型构建

i企业的收益函数为

Ri=(pi-c0)Di(pi)-βi(εmi-εci)2-

(2)

表1 符号说明Table 1 Explanation of Notations

企业位于碳减排二层决策机制的下层,其目的是最大化自身经济利益,因此,将企业通过控制决策变量εci和pi最大化自身效益作为碳减排决策二层规划模型的下层规划,即

s.t.εli≤εci≤εmi

(3)

政府的收益函数为

(4)

政府位于碳减排二层决策机制的上层,作为碳减排政策实施的主体,其目的是通过决定每个企业的初始免费碳排放权ri与碳税t来最优化碳减排策略的社会总福利,因此碳减排决策二层规划模型中的上层规划为

s.t.εli≤ri≤εmi

(5)

综合(3)式和(5)式可得碳交易和碳税政策共存情景下碳减排二层规划决策模型为

s.t.εli≤ri≤εmi

s.t.εli≤εci≤εmi

(6)

模型(6)式是一个具有多个下层决策者的二层规划模型[30],表示政府通过其所控制的决策变量,即初始碳排放配额ri和碳税t,影响企业决定碳排放量εci和产品价格pi,以实现各自利益最大化的目标,从而优化总体碳减排决策系统的综合效益。当模型中的函数形式和非决策变量均根据碳减排实践合理推断确定时,模型决策变量的求解结果表示政府和企业最佳的减排策略组合,即根据该最优解确定初始碳排放配额ri、碳税t、碳排放量εci和产品价格pi将获得理论上的最优综合减排效益,为碳减排决策实践提供支撑。

4.4 模型求解方法

模型(6)式表示的二层规划问题是一个NP-难问题,很难用函数求导、微分等数学解析方法求解,本研究将采用层次粒子群算法进行计算。该算法是基于两个决策者之间进化博弈思想而设计的迭代嵌套的优化算法,与遗传算法等同类算法相比具有运行效率高、全局最优性、对目标函数的可微性和凸条件没有特殊要求等特点,适合用于迭代求解二层规划中的上、下层优化问题[31]。关于层次粒子群算法运用于求解二层规划的详细介绍见李昌兵等[31]的研究,此处不赘述。

5 模型应用分析

5.1 模型求解

中国尚处于碳排放权交易试点阶段,碳税政策还处于研究过程中,完整的政府和企业减排数据难以获得,因而下面将运用Matlab软件对模型(6)式中的相关变量进行赋值模拟,检验模型的合理性,并探讨复合碳减排政策情景下政府和企业的碳减排决策的特点。

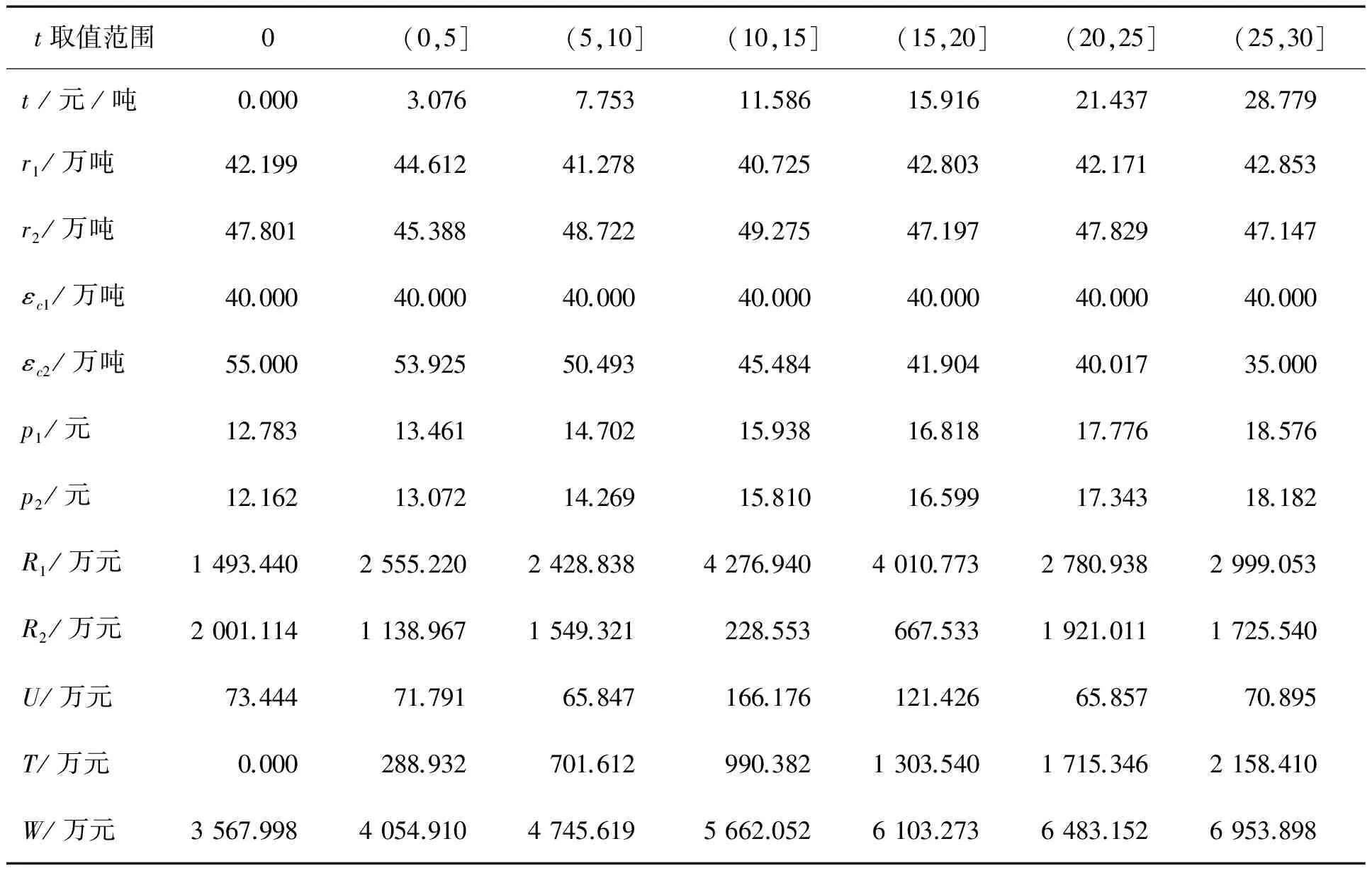

根据表2整理得碳减排情景下二层规划决策模型算例,根据模型(6)式,有

表2 变量赋值Table 2 Evaluation of Variables

t(εc1+εc2)

s.t. 40≤r1≤50

35≤r2≤55

r1+r2=90

10≤t≤20

其中,εc1、εc2、p1和p2为下层规划的解

0.50(50-εc1)2-30.48(εc1-r1)-tεc1

30.48(εc2-r2)-tεc2

s.t. 40≤εc1≤50

35≤εc2≤55

5≤p2≤p1≤20

(7)

运用Matlab R2013a实现模型(7)式的层次粒子群算法,该算例的全局最优解不唯一,但对应的上层规划最优值趋于一致,取其中一组。

政府的决策变量值为t=11.586,r1=40.725,r2=49.275;

企业的决策变量值为εc1=40.000,εc2=45.484,p1=15.938,p2=15.810;

目标函数值为W=5 662.052,R1=4 276.940,R2=228.553;

消费者总剩余为U=166.176;

碳税收入为T=990.382。

该最优解既满足政府和企业决策变量的约束条件,也实现了各自的优化目标,其实际意义为:政府的最优决策是将B行业的90万吨碳排放限额分别以40.725万吨分配给企业1,以49.275万吨分配给企业2,并确定碳税税率为11.586元/吨;企业1和企业2的最优年度碳排放量分别为40.000万吨和45.484万吨,剩余的碳配额以11.586元/吨在市场上交易,同时确定各自的产品单价为15.938元和15.810元。模型最优解即为该模型情景下的最优碳减排策略组合,政府的社会总福利为5 662.052万元,企业1和企业2的经济效益分别为4 276.940万元和228.553万元。

5.2 模型分析

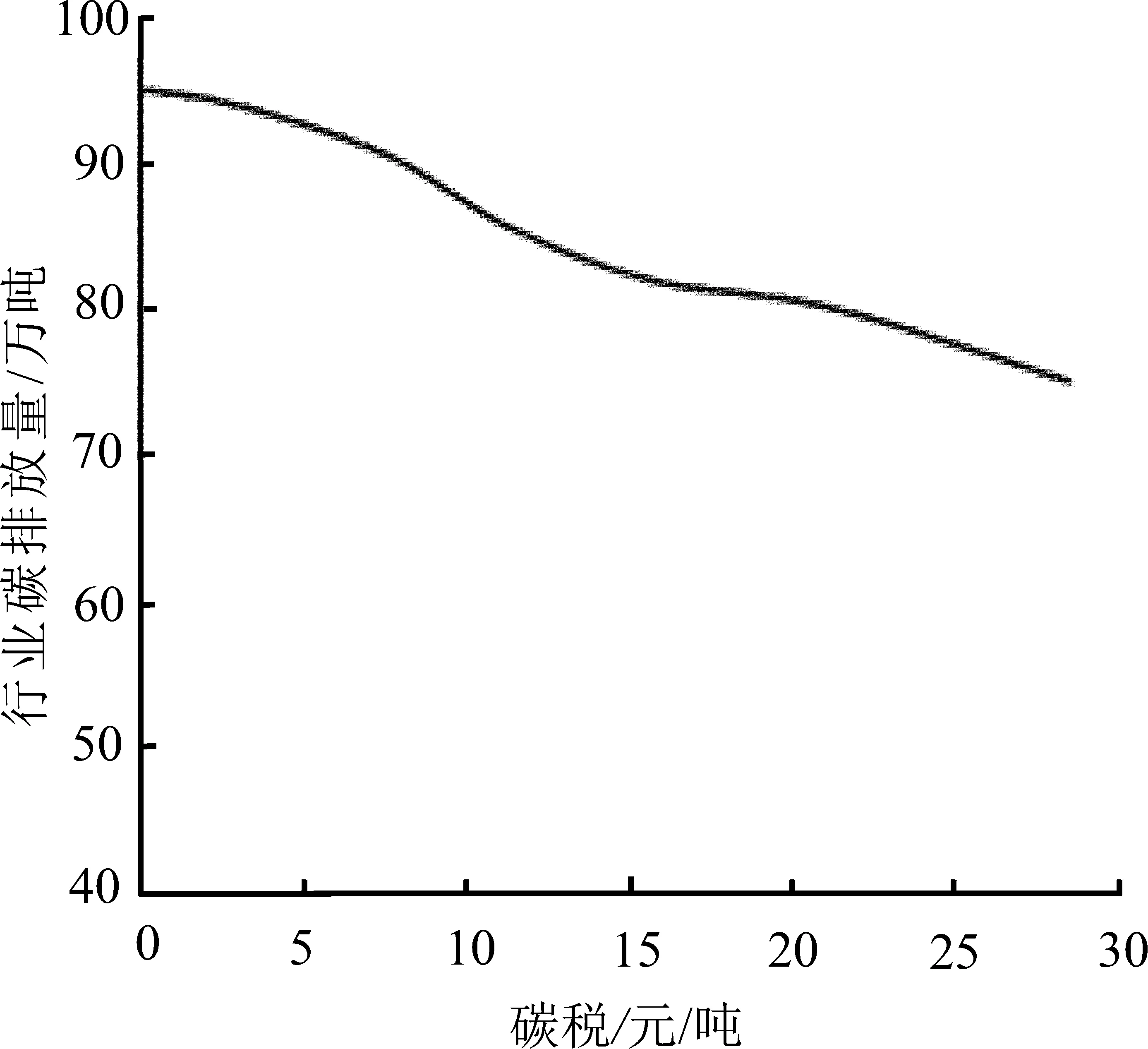

接下来设定碳税的不同取值范围求解模型(7)式,以进一步验证模型的合理性,了解其特性。令碳税范围为0~30元/吨,并以步长为5的频率变动,保持其他非决策变量赋值不变,求解各碳税区间范围内决策变量的最优解和目标函数值,从各区间取一组最优解见表3,并据此绘制图2~图4。

结合表3中的t、εc1、εc2和图2可知,随着碳税的增加,B行业的总碳排放量(εc1+εc2)持续减少,当t>10时,总排放量小于政府确定的年度排放目标(即90万吨)。这说明征收碳税能很好地实现碳减排效果,与孙亚男[24]研究中的相关结论一致。

表3 不同t值范围各决策变量最优解Table 3 The Decision Variables′ Optimal Solutions of Different t Value Ranges

图2 碳税对行业碳排放水平的影响 Figure 2 Influences of Carbon Taxes on Industry Carbon Emissions

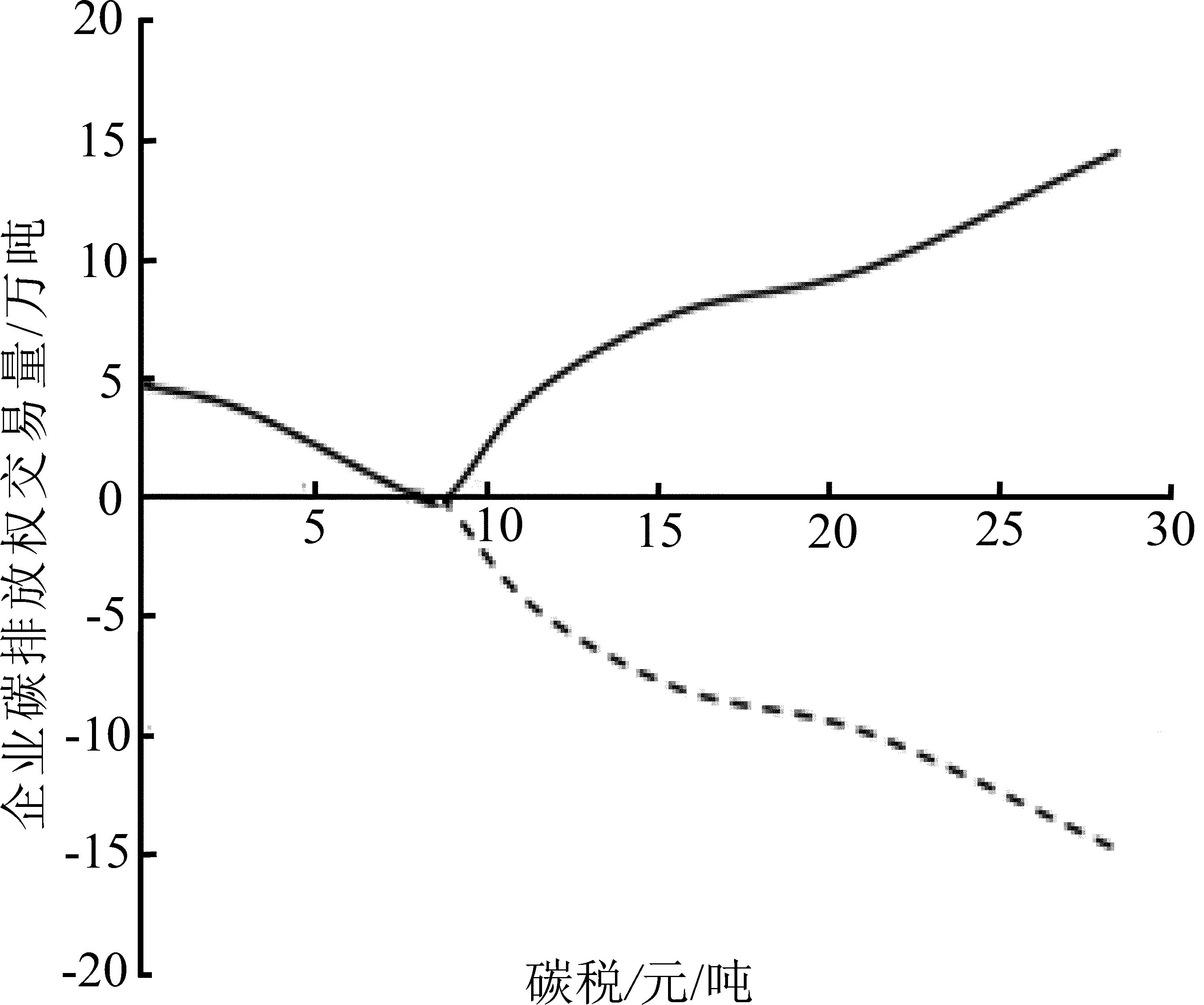

结合表3中的t、r1、εc1、r2、εc2和图3可知,①在行业年度碳排放额Q(r1+r2)既定的前提下,政府的初始碳排放权配额ri与企业的实际碳排放量εci之间未呈现出明显的规律,但t取10左右时,该行业企业的总碳排放量(εc1+εc2)开始小于配额量Q,即εc1+εc2-Q<0,见图3中虚线。②碳税水平会影响企业参与碳交易的行为。随着碳税的增加,行业企业参与碳市场的交易量|εc1+εc2-Q|呈现先降后升的趋势,见图3中实线。下降部分表示企业因碳税低更倾向于从碳交易市场购买超过配额的排放权(εc1+εc2-Q),而非加大减排投入降低排放量,但购买量随碳税的提高而减少;上升部分表示企业因碳税过高而选择加大减排投入,减少碳排放量,并在交易市场出售剩余的碳配额[Q-(εc1+εc2)]来补偿碳税成本,且碳税越高,企业的碳排放量越少,选择出售的排放权越多。

图3 碳税对企业参与碳交易的影响Figure 3 Influences of Carbon Taxes on Enterprises in Carbon Trading

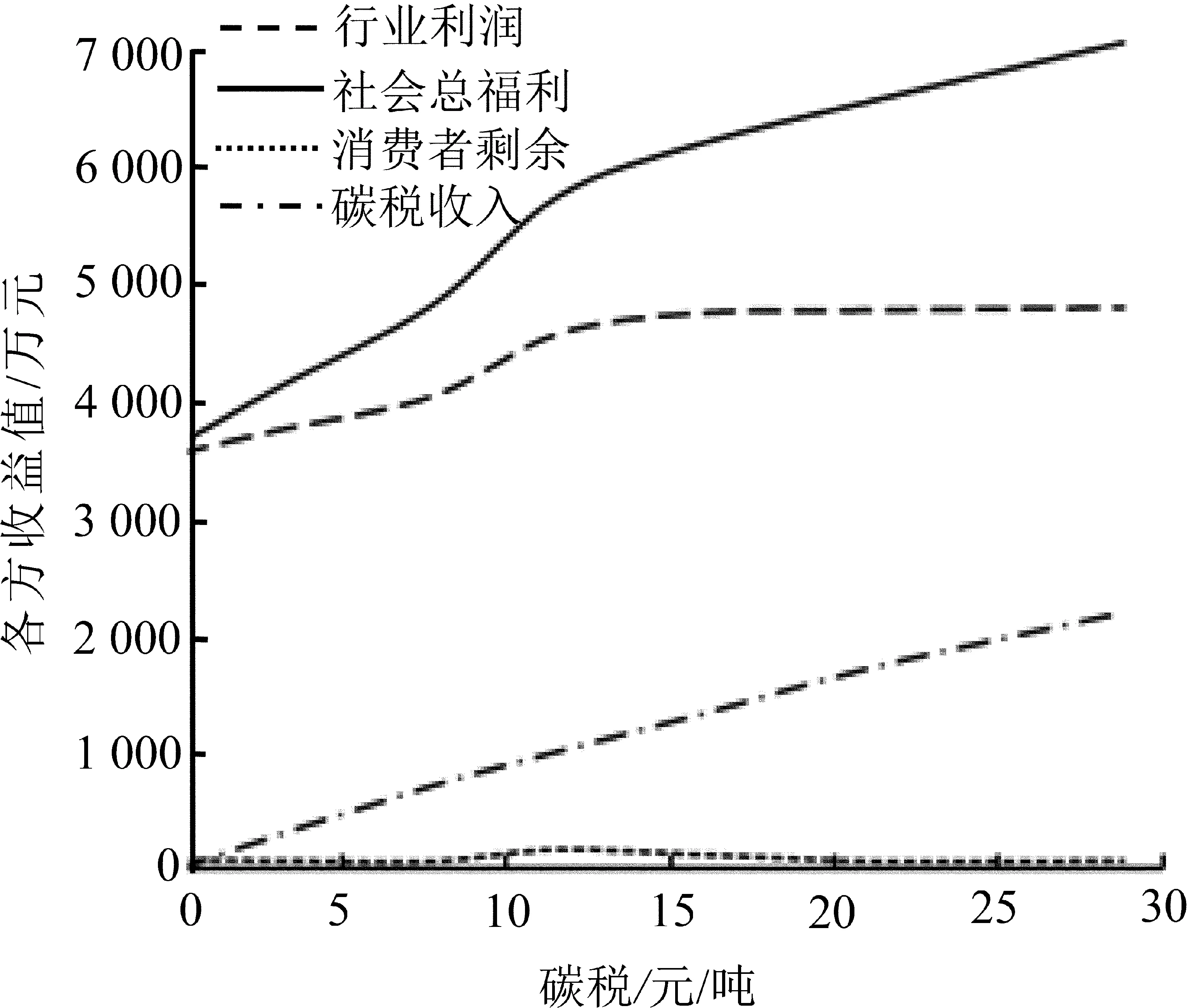

结合表3和图4可知,①随着碳税增加,社会总福利W、B行业企业总利润(R1+R2)、政府碳税收入T呈上升趋势,但前两者的增速在t∈(10,15]区间后降低,且行业利润在这之后几乎保持不变,因为高碳税增加了企业的成本,企业倾向于提价,但消费者对产品低碳度的偏好先增后减(见图4中最低的曲线),导致高低碳度的产品需求减少。②消费者剩余上升,因为产品的低碳度提高,消费者的低碳偏好得到满足,满意度提高;在t∈(10,15]区间后,消费者剩余呈下降趋势,因为碳税的提高通过产品高价转嫁给消费者,消费者满意度降低。前述分析说明碳减排决策的系统性和广泛关联性,决策变量及各方利益函数之间相互关联,政府碳减排决策应综合考量企业与社会的整体效用水平。

图4 碳税对政府、企业和消费者的影响Figure 4 Influences of Carbon Taxes on Government, Enterprises and Consumers

6 结论

碳交易和碳税并存的复合型碳减排政策可兼顾二者的优点,有助于缓和碳减排与经济发展之间的矛盾,比单一政策减排效果更佳,被认为是未来碳减排实践的重要路径。本研究借助二层规划理论就该问题展开研究,获得了以下结果。

(1)定义了碳减排二层决策机制。碳交易和碳税并存情景下,碳减排决策过程是一个由政府作为负责碳减排总体计划和控制的上层决策者以及企业作为拥有碳减排自主决策权的下层决策者所构成的二层决策机制,政府控制碳排放权配额和碳税两个决策变量,以最大化碳减排社会总体福利,企业控制碳排放量和产品价格两个决策变量,以期实现自身经济利益最优化目标。该机制反映了政府与企业间碳减排决策过程的层次递阶和动态反馈性,表明了二层规划理论在碳减排决策领域的适用性。

(2)构建具有多个下层决策者的碳减排二层规划决策模型,该模型很好地解决了复合型政策情景下政府和企业如何决策以平衡减排与低碳效益之间的关系这一问题。政府综合运用排放限额和碳税手段,确定各企业的免费排放配额,并通过碳交易市场实现排放权的有效再分配,增强了碳排放决策弹性;同时,政府把各企业的经济收益作为自身目标函数的重要组成部分,避免了片面追求减排而忽略企业利益的情形,有助于维持企业参与碳减排的积极性。企业受初始排放权配额和碳税约束,保证了政府既定减排目标的达成,但享有充分的决策自主权,可灵活组合碳减排投入和碳交易市场买卖等策略决定成本最优的碳排放水平,并根据消费者低碳偏好确定产品价格,从而最大化自身经济效益;同时,企业的决策行为会反馈给政府,影响政府的社会总福利最大化目标。

(3)通过仿真分析证明模型的合理性和实用性。运用层次粒子群算法对碳减排二层规划决策模型进行赋值模拟,求得了模型中政府和企业决策变量(即初始碳排放配额ri、碳税t、企业碳排放量εci和产品价格pi)的全局最优解及相应的目标函数值,验证了模型的合理性和实用性,表明模型可作为复合型政策情景下政府和企业碳减排决策的支持工具。

本研究具有一定的理论价值。①将碳交易机制和碳税政策置于同一架构下,同时研究政府与企业间的碳减排决策行为,拓宽了碳减排研究领域。②定义了碳减排二层决策机制,全面阐述了复合型碳减排政策情景下政府和企业减排决策的运作机制,提供了新的碳减排研究视角。③将二层规划理论引入碳减排研究领域,构建了比相关研究中的博弈模型更为全面、实用的碳减排二层规划决策模型,更真实地反映了政府与企业间动态、反馈的碳减排优化决策过程,提供了平衡减排与低碳效益之间关系的解决方案。

根据研究结果对实施碳减排政策提出以下建议。①同时实行碳交易和碳税政策。相较于单一政策,复合型碳减排政策情景下政府和企业均享有更灵活的减排策略手段,有助于实现碳排放总量控制,减少碳减排政策实施阻力。②完善碳交易市场机制。有效的碳交易市场是实现有限碳排放权高效再分配的前提,也是企业参与市场交易、做出成本最优碳排放决策的重要保证。③确定合理的碳税水平。碳税需要达到一定水平才能达到碳减排目标,但过高会增加企业负担,降低消费者的低碳产品需求。如算例中,当t>10时,总排放量才开始小于行业既定的年度排放目标;同时,在t∈(10,15]区间后,企业经济效益基本保持不变,消费者剩余呈下降趋势。

当然,本研究还有待改进之处。在模型构建过程中对部分函数进行了简化,如产品低碳度的分布函数、低碳减排成本函数等,实际应用时需根据特定碳减排问题确定恰当的函数形式。此外,模型仿真检验时对下层规划进行了简化,只考虑了拥有两家寡头企业的行业碳减排问题,未来需要在完全竞争性行业企业中进一步验证模型的合理性和实用性。

[1]乔晗,李自然.碳税政策国际比较与效率分析.管理评论,2010,22(6):85-92.

QIAO Han,LI Ziran.An international comparison and efficiency analysis of carbon tax policy.ManagementReview,2010,22(6):85-92.(in Chinese)

[2]谢来辉.碳交易还是碳税?理论与政策.金融评论,2011,3(6):103-110.

XIE Laihui.Carbon emission trading or carbon tax?Theory and policy.ChineseReviewofFinancialStudies,2011,3(6):103-110.(in Chinese)

[3]BARANZINI A,GOLDEMBERG J,SPECK S.A future for carbon taxes.EcologicalEconomics,2000,32(3):395-412.

[4]朴英爱.低碳经济与碳排放权交易制度.吉林大学社会科学学报,2010,50(3):153-158.

PIAO Ying′ai.Low-carbon economics and carbon emissions trading system.JilinUniversityJournalSocialSciencesEdition,2010,50(3):153-158.(in Chinese)

[5]王爱国,王一川.碳减排政策的国际比较及其对中国的启示.江西财经大学学报,2012(5):5-13.

WANG Aiguo,WANG Yichuan.International comparison of carbon reduction policies and the implications for China.JournalofJiangxiUniversityofFinanceandEconomics,2012(5):5-13.(in Chinese)

[6]石敏俊,袁永娜,周晟吕,等.碳减排政策:碳税、碳交易还是两者兼之?.管理科学学报,2013,16(9):9-19.

SHI Minjun,YUAN Yongna,ZHOU Shenglyu,et al.Carbon tax,cap-and-trade or mixed policy:which is better for carbon mitigation?.JournalofManagementSiencesinChina,2013,16(9):9-19.(in Chinese)

[7]GUO Z,ZHANG X,ZHENG Y,et al.Exploring the impacts of a carbon tax on the Chinese economy using a CGE model with a detailed disaggregation of energy sectors.EnergyEconomics,2014,45:455-462.

[8]曾诗鸿,姜祖岩.碳税政策对中国经济影响的实证分析.城市问题,2013(8):52-57,77.

ZENG Shihong,JIANG Zuyan.Empirical study on the influence on China′s economy by carbon tax policy.UrbanProblems,2013(8):52-57,77.(in Chinese)

[9]谢鑫鹏,赵道致.低碳供应链企业减排合作策略研究.管理科学,2013,26(3):108-119.

XIE Xinpeng,ZHAO Daozhi.Research on cooperation strategy of enterprises′ carbon emission reduction in low carbon supply chain.JournalofManagementScience,2013,26(3):108-119.(in Chinese)

[10] LEE T C,CHANG Y T,LEE P T W.Economy-wide impact analysis of a carbon tax on international container shipping.TransportationResearchPartA:PolicyandPractice,2013,58:87-102.

[11] 崔连标,朱磊,范英.碳关税背景下中国主动减排策略可行性分析.管理科学,2013,26(1):101-111.

CUI Lianbiao,ZHU Lei,FAN Ying.A feasibility analysis of China′s active emission reduction strategies in the context of carbon tariffs.JournalofManagementScience,2013,26(1):101-111.(in Chinese)

[12] PERDAN S,AZAPAGIC A.Carbon trading:current schemes and future developments.EnergyPolicy,2011,39(10):6040-6054.

[13] STRAND J.Strategic climate policy with offsets and incomplete abatement:carbon taxes versus cap-and-trade.JournalofEnvironmentalEconomicsandManagement,2013,66(2):202-218.

[14] 杨晓妹.应对气候变化:碳税与碳排放权交易的比较分析.青海社会科学,2010(6):36-39.

YANG Xiaomei.Response to climate change:comparative analysis between carbon tax and carbon emissions trading.QinghaiSocialSciences,2010(6):36-39.(in Chinese)

[15] HE Y,WANG L,WANG J.Cap-and-trade vs. carbon taxes:a quantitative comparison from a generation expansion planning perspective.Computers&IndustrialEngineering,2012,63(3):708-716.

[16] BRISTOW A L,WARDMAN M,ZANNI A M,et al.Public acceptability of personal carbon trading and carbon tax.EcologicalEconomics,2010,69(9):1824-1837.

[17] RAUX C,CROISSANT Y,PONS D.Would personal carbon trading reduce travel emissions more effectively than a carbon tax?.TransportationResearchPartD:TransportandEnvironment,2015,35:72-83.

[18] PIZER W A.Combining price and quantity controls to mitigate global climate change.JournalofPublicEconomics,2002,85(3):409-434.

[19] MANDELL S.Optimal mix of emissions taxes and cap-and-trade.JournalofEnvironmentalEconomicsandManagement,2008,56(2):131-140.

[20] LEE C F,LIN S J,LEWIS C.Analysis of the impacts of combining carbon taxation and emission trading on different industry sectors.EnergyPolicy,2008,36(2):722-729.

[21] 张博,徐承红.开征碳税的条件及碳税的动态调整.中国人口·资源与环境,2013,23(6):16-20.

ZHANG Bo,XU Chenghong.Condition and dynamic adjustment of carbon tax.ChinaPopulation,ResourcesandEnvironment,2013,23(6):16-20.(in Chinese)

[22] 魏庆坡.碳交易与碳税兼容性分析:兼论中国减排路径选择.中国人口·资源与环境,2015,25(5):35-43.

WEI Qingpo.Study on the pathway of China to mitigate emissions based on the compatibility of carbon tax and ETS.ChinaPopulation,ResourcesandEnvironment,2015,25(5):35-43.(in Chinese)

[23] 安崇义,唐跃军.排放权交易机制下企业碳减排的决策模型研究.经济研究,2012,47(8):45-58.

AN Chongyi,TANG Yuejun.Research on decision model of enterprises′ carbon emission reduction under emission trading system.EconomicResearchJournal,2012,47(8):45-58.(in Chinese)

[24] 孙亚男.碳交易市场中的碳税策略研究.中国人口·资源与环境,2014,24(3):32-40.

SUN Ya′nan.Carbon tax policy in the carbon market.ChinaPopulation,ResourcesandEnvironment,2014,24(3):32-40.(in Chinese)

[25] 郑跃,万仲平,吕一兵.非线性二层规划问题的全局优化方法.系统科学与数学,2012,32(5):513-521.

ZHENG Yue,WAN Zhongping,LYU Yibing.A global convergent method for nonlinear bilevel programming problem.JournalofSystemsScienceandMathematicalSciences,2012,32(5):513-521.(in Chinese)

[26] 王广民,万仲平,王先甲.二(双)层规划综述.数学进展,2007,36(5):513-529.

WANG Guangmin,WAN Zhongping,WANG Xianjia.Bibliography on bilevel programming.AdvancesinMathematics,2007,36(5):513-529.(in Chinese)

[27] SUETENS S.Cooperative and noncooperative R&D in experimental duopoly markets.InternationalJournalofIndustrialOrganization,2005,23(1/2):63-82.

[28] 马秋卓,宋海清,陈功玉.碳配额交易体系下企业低碳产品定价及最优碳排放策略.管理工程学报,2014,28(2):127-136.

MA Qiuzhuo,SONG Haiqing,CHEN Gongyu.A study on low-carbon product pricing and carbon emission problems under the cap-and-trade system.JournalofIndustrialEngineeringandEngineeringManagement,2014,28(2):127-136.(in Chinese)

[29] 李媛,赵道致,祝晓光.基于碳税的政府与企业行为博弈模型研究.资源科学,2013,35(1):125-131.

LI Yuan,ZHAO Daozhi,ZHU Xiaoguang.A game model for government and enterprise behaviour based on a carbon tax.ResourcesScience,2013,35(1):125-131.(in Chinese)

[30] LU J,SHI C,ZHANG G.On bilevel multi-follower decision making:general framework and solutions.InformationSciences,2006,176(11):1607-1627.

[31] 李昌兵,杜茂康,付德强.基于层次粒子群算法的非线性双层规划问题求解策略.系统工程理论与实践,2013,33(9):2292-2298.

LI Changbing,DU Maokang,FU Deqiang.Solution strategy for bi-level nonlinear programming problem based on hierarchical particle swarm optimization.SystemsEngineering-Theory&Practice,2013,33(9):2292-2298.(in Chinese)

Bi-levelProgrammingModelofCarbonEmissionReductionDecision-makingundertheCoexistenceofCarbonTradingandCarbonTax

ZHAO Liming,YIN Jianli

College of Management and Economics, Tianjin University, Tianjin 300072, China

Under the background of high attention on global climate question, carbon trading mechanism and carbon tax policy are considered as two of the most important market incentives to help control carbon emission. As research continues, it has gradually reached a consensus that implementing these two measures simultaneously is more effective and acceptable than implementing only one of them in carbon reduction. However, few studies are conducted to explore the carbon emission reduction decision-making problems among government and enterprises under the coexistence of carbon trading mechanism and carbon tax policy, which is of key importance importance in theoretical researches and practices of carbon reduction.

After careful analysis, we found that the process of carbon emission reduction was a bi-level decision-making mechanism. It was constituted by government as the upper decision-maker governing the master plan and control of carbon reduction and firms as the lower level decision-makers with independent decision-making powers. Government controls two decision variables (i.e., carbon emissions quotas and carbon tax) to maximize the overall social welfare of carbon reduction, while enterprises controls another two decision variables (i.e., carbon emissions and product prices) to optimize their own economic benefits. This mechanism reflects that the carbon reduction decision process between government and enterprises is hierarchical and of dynamic feedback. Accordingly, the theory of bi-level programming is applied to build the bi-level programming decision-making model of carbon emission reduction.

This study shows that the proposed model well reflects the carbon reduction optimization decision-making process between government and enterprises and is able to balance the interests of all the participants. Government, through determining the initial free carbon emissions quotas and a carbon tax, is able to control total carbon emissions and affect the enterprises′ carbon emission reduction decision-making. Because of taking the interest demands of companies into its own objectives, government is able to maximize the total social welfare of carbon reduction without damaging the interests of companies. Therefore, the companies can stay motivated to take part in carbon reduction activities. Under the influences of government, companies determined emission reductions and the product prices actively in a carbon emissions trading and taking the consumer preference about low-carbon products into consideration, so as to maximize their benefits of reducing carbon emissions. Thus, companies can enjoy greater flexibility than that in the context of one carbon reduction policy in determining the carbon emission reductions.

Then, our proposed model was verified and analyzed by numerical simulation. It is showed that the carbon emissions bi-level programming model is able to serve as a more effective carbon reduction decision support tool for government and enterprises. The theoretical and practical implications for this study have also been discussed.

carbon emission reduction;carbon trading;carbon tax;bi-level programming;decision-making model

Date:April 6th, 2015

DateJanuary 5th, 2016

Biography:ZHAO Liming, doctor in management, is a professor in the College of Management and Economics at Tianjin University. His research interests include science and technology innovation, technology and innovation management. His papers appear inComputersinHumanBehavior,DefenceandPeaceEconomicsandSystemsEngineering-Theory&Practice. E-mail:zhaolm@tju.edu.cn

YIN Jianli is a Ph.D candidate in the College of Management and Economics at Tianjin University. His research interests cover technological economics and management. His papers can be referred inComputersinHumanBehaviorandInformationScience. E-mail:yinjianli2006@sina.com

F205

A

10.3969/j.issn.1672-0334.2016.01.011

1672-0334(2016)01-0137-10

2015-04-06修返日期2016-01-05

赵黎明,管理学博士,天津大学管理与经济学部教授,研究方向为科技创新、技术与创新管理等,曾在《Computers in Human Behavior》《Defence and Peace Economics》和《系统工程理论与实践》等期刊发表论文,E-mail:zhaolm@tju.edu.cn

殷建立,天津大学管理与经济学部博士研究生,研究方向为技术经济及管理等,曾在《Computers in Human Behavior》和《情报科学》等期刊发表论文,E-mail:yinjianli2006@sina.com

□