近三十年来关系专用性投资与渠道关系综述与展望

2016-12-21蒋守芬陈信康

蒋守芬,陈信康

(1.上海财经大学 国际工商管理学院,上海 200433;2.山东大学(威海) 商学院,山东 威海 264209)

管理研究

近三十年来关系专用性投资与渠道关系综述与展望

蒋守芬1,2,陈信康1

(1.上海财经大学 国际工商管理学院,上海 200433;2.山东大学(威海) 商学院,山东 威海 264209)

关系专用性投资是建立和维持渠道关系管理的重要手段,专用性投资有利于提升双方的关系质量,延长渠道关系持续时间,建立良好的关系范围和推动渠道成员的合作,是企业竞争优势的源泉,为合作带来额外的价值;但是由于专用性投资的专用和锁定属性,可能也给企业带来高额沉没成本风险,增加了依赖性,使合作处在不对等状态,尤其在条件不恰当或缺乏合理治理机制情况下,极易产生机会主义行为。正式契约、关系规范、垂直一体化等治理模式对于保护专用性投资权益有积极作用并能降低机会主义行为的发生,但是这些模式主要集中于事前控制和事后控制,治理效果没有达到预期,且治理模式适用条件也没有统一标准。因此专用性投资的未来研究主要集中在四个方面 :从多角度、多纬度研究专用性投资对渠道关系的影响;进一步分析不同渠道阶段和渠道情景,专用性投资对渠道关系的影响;研究不同的渠道治理模式对专用性投资与机会主义行为关系的调节作用;区分不同的专用性投资类型,探讨不同类型专用性投资对渠道关系的不同影响。

关系专用性投资;渠道关系;机会主义行为;资产专用性;关系营销

一、前 言

专用性投资是增加有效供给、提高企业效率和提升企业竞争力的重要途径。专用性投资来源于经济学专业术语——资产专用性。Williamson(1985)将资产专用性定义为“在不牺牲生产价值的条件下,资产可用于不同用途和由不同使用者利用的程度”*Williamson,Oliver E.The Economic Institutions of Capitalism.New York:The Free Press,1985.。这种专属性投资从渠道的角度是指企业为了特定的交易伙伴或交易关系所做出的高度专业化持久性投资。在竞争日益激烈的市场环境中,关系专用性投资已经成为提升制造业开拓新市场,提高竞争力的重要因素。研究关系专用性投资和渠道关系的相关问题,有助于深入了解制造商与中间商的合作机制,指导双方设计有效的投资方式和合作机制,构建高效卓越的双边关系。

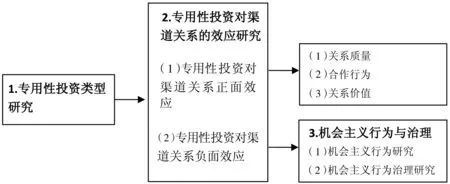

本文把国内外有关关系专用性投资和渠道关系的文章进行梳理,以研究内容为主线,把这一主题研究演变系统整理出来(见图1),并给予评述,结合新经济、新常态发展特点指出未来研究方向和价值,以期为经济和企业的发展提供价值。

图1 专用性投资与渠道关系研究演变路径图

二、关系专用性投资类型

Aksel I,Rokkan(2003)认为关系专用性投资是为支持和维护某种交易关系而进行的专业、耐久性投资;它一旦投资于某个领域,就会锁定在特定形态上,若再作他用就会贬值*Aksel I.,Rokkan,Jan B.Specific Investments in Marking Relationships:Expropriation and Bonding Effects.Journal of Marketing,2003,(5).。关于关系专用性投资分类,随着其他理论的发展,不停有新的内容加入进来。

Williamson(1985)把专用性投资分为 :地点专用性、物质资产和人力资产*Williamson,Oliver E.The Economic Institutions of Capitalism.New York:The Free Press,1985.。Williamson(1991)又扩展了专用性投资的范围,增加了专门的资产、品牌资产和时间资产*Williamson,Oliver E.Comparative Economics of Organiztion :The Analysis of Discrete Structural Alternatives.Administrative Science Quarterly.1991.。Corsten和Kumar(2005)把专用性资产分为物质资产、人力资产和流程*Corsten D.,Kunmar N.Do suppliers benefit from Collaborative Relationships with Large Retailers? An Empirical Investigation of Efficient Consumer Response Adoption.Journal of Marketing,2005.69(3).。Blumberg(2001)则提出社会资本也是构成专项投资的一个重要内容*Blumberg B.F.Cooperation Contracts Between Embedded Firms.Organization Studies,2001,22(5).。Subramani和Venkatraman(2003)基于资源类型把专用性投资分为有形和无形两个方面*Subramani M.R.,Venkatraman N.Safeguarding Investments in Asymmetric Interorganizational Relationships:Theory and Evidence.Academy of Management Journal.2003,46.。与之相类似的分法有Nielson(1996)把渠道关系中的专用性投资分为硬件资产和软件资产,其中硬件资产侧重材料和物质的投入,主要指有形的或者物质的资产;而软件资产则侧重人力、技术和流程,反映双方在关系中专门的人力、流程、时间、专利等资产的投入*Nielson C.C.,An Empirical Examination of Switching Cost Investments in Business-to-Business Marketing Relationships.Journal of Business and Industrial Marketing,1996.11(6).。

Xin和Pearce(1996)把这种私人关系也视为一种专用性投资*Xin K.R.,Pearce J.L.Guanxi connections as substitutes for formal institutional support.Academy of Management Journal 1996,(39).。Lovett(1999)等人认为,这种由非正式关系及人情交换所构建的网络,支配着中国和东亚等国家的商业活动,它不同于一般的人力资产*Lovett S,Lee C.S.,KaliR.Guanxi versus the market:ethics and efficiency.Journal of International Business Studies,1999,30(2).。庄贵军(2007)等学者指出私人关系是影响和理解中国情境下组织间商业行为的关键变量,成员间的私人关系能够起到信誉保证、互惠和消除矛盾等作用。但是关于人情关系这种专用性投资的作用很难得到量化的验证*庄贵军,席酉民,周筱莲 :《权力、冲突与合作——中国营销渠道中私人关系的影响作用》,《管理科学》,2007年第3期。。

三、关系专用性投资对渠道关系的效应

关系专用性投资具有双重特性,一方面它已成为企业构筑合作关系与网络的主要部分,是企业竞争力的体现,且具有更大的创造价值能力,能够为渠道成员带来更多的收益(Ghosh和Johg,2005*Ghosh M,Johg G.Governance Value Analysis and Marketing strategy.Journal of Marketing,1999,63(special issue).;Jap,1999*Jap S.D.Pie expansion efforts:collaboration processes in buyer supplier relationships.Journal of Marketing Research,1999,(36):461-475.);但另一方面它在特定双边关系之外价值效益极低,甚至存在价值贬损和新投资的追加风险(Wathne和Heide,2000)*Wathne K.H.,Heide J.B.opportunism in Interfirm Relationship:Forms,outcomes,and Solutions.Journal of Marketing,2000,64(4).。另外专用性投资容易导致专用性投资的接受方有攫取专用性投资收益或索取更多主动权的倾向,从而发生渠道机会主义行为(高维和,2008)*高维和 :《网络外部性、专用性投资与机会主义行为——双边锁定与关系持续》,《财经研究》,2008年第8期。。

(一)关系专用性投资对渠道关系的正面效应

关系专用性投资对渠道关系的影响主要集中在关系质量、合作行为和关系价值等方面。

1、关系质量

关系专用性投资有利提升双方的关系质量。Anderson和Weitz(1992)认为,进行专用性投资是一种高效的立誓方式,对接收方来说是一种高强度承诺信号,能大大提高接收方对关系承诺的感知水平*Anderson E.,Weitz B.The Use of pledges to Build and Sustain Commitment in Distribution Channel.Journal of Marketing Research,1992,29(1).。Gilliland 和Bello(2002)认为由于专项投资所带来的转移成本,做出投资的一方会增加其对关系的算计性承诺*Gilliland D,Bello D.C.Two side to Attitudinal Commitment :The Effect of Calculative and Loyalty Commitment on Enforcement Mechanisms in Distribution Channels.Journal of academy of Marketing Science,2002,30.。Ping(2003)从社会学理论的角度,论证了专用性投资的增加能够提升关系的满意度*Ping A Jr,Antecedents of Satisfaction in a Marketing Channel.Journal of Retailing,2003,79.。

从实证的角度,Skarmeas,Katsikeas和 Schlegelmilch(2002)以出口商为研究对象认为专用性投资提升了中间商对渠道关系的承诺*Skameas D,Katsikeas C.S.,Schlegelmich B B.Drivers of Commitment and its Impact on performance in cross-cultural Buyer-seller Relationships:The Importer’s Perspective.Journal of International Business Studies,2002,33(4).。这一观点也得到了Lohtia(2005)*Lohtia R.C.,Brooks M,and Krapfel R.E.What Constitutes a Transactions and Typers.Journal of Business Research,1994,30.的支持。Handfield 和 Bechtel(2002)的实证研究结果也显示,供应商的地点专项投资会增强中间商的信任*Hanfield R.B.,Bechtel C.The Role of trust and Relationship Structures in Improving Supply Chain Responsiveness.Industrial Marketing Management,2002,31.。武志伟(2008)等通过实证研究的方式得出 :关系专用性投资对关系强度、关系公平性和关系持久性都有积极促进作用*武志伟,陈莹 :《关系专用性投资、关系质量与合作绩效》,《预测》,2008年第5期。。刘益、蔺丰奇(2006)通过对日本汽车业的分析认为,专用性投资强化了企业间的信任、承诺和合作,提升了关系品质*刘益,蔺丰奇 :《渠道伙伴关系中专用性投资的特点和作用 :以日本汽车产业为例》,《南开管理评论》,2006年第9期。。

2、合作行为

一些研究发现,关系专用性投资有助于延长渠道关系持续时间、建立良好的关系范围和推动渠道成员的合作。Jap和Pelton(2000)等人的研究发现,如果投入的关系专用性资产的专用性很强,会激励双方发展长久的合作关系*Jap S.D.,Ganesan S.Control Mechanisms and the Relationship Life Cycle:Implications for Safeguarding Specific Investments and Developing Commitment.Journal of Marketing Research.2000.37(2).。Joshi 和Stump(1999)发现制造商的专项性投资会推动其与供应商之间的共同参与零部件设计等合作行为*Joshi A.W.,Stump R.L.The Contingent Effect of Specific Asset Investment on Joint Action in Manufacturer-Supplier Relationships:An Empirical Test of the Moderating Role of Reciprocal Asset Investments,Uncertainty,and Trust.Journal of the Academy of Marketing Science,1999,27(3):291-305.。

关系专用性投资可以促进双方共生行为的发生。刘益、蔺丰奇(2006)认为专用性投资极大地促进了人才、知识和技术在渠道伙伴间传递,有利于技术进步和产品创新。许景、王国才(2010)等在研究契约问题时发现,正式契约和关系契约可使单边专用性投资产生的机会主义降低*许景,王国才,施建军 :《单边专用性投资如何能改善零供关系?——契约的保障作用研究》,《现代管理科学》,2010年第7期。,又通过实证研究认为双向专用性投资可以促进渠道成员的关系学习(王国才和许景,2010)*王国才,许景,王希凤 :《渠道成员间为什么需要“同舟共济”?——双边专用性投资的作用机理研究》,《经济管理》,2010年第10期。。钱丽萍、高伟等(2014)认为专用性投资可以增强长期合作的意愿*钱丽萍,高伟等 :《供应商专项投资对经销商长期导向的影响》,《管理评论》,2014年第6期。。

3、关系价值

一些研究认为由于专项性投资具有异质性、不完全可模仿性、不完全可替代性以及稀缺性特征,从而可以成为企业竞争优势的源泉,为渠道带来额外的价值(吴义爽和吴义刚,2006)*吴义爽,吴义刚 :《资产专用性理论局限性评述——兼论通用收购费舍公司案例》,《技术经济》,2006年第12期。。Dyer和Singh(1998)提出了“关系租金”的概念,以更准确地描述专用性投资的创造效用。他们认为,关系租金是特定伙伴联盟间共同的异质资源而产生的超常利润,它不能由任何企业单独创造*Dyer J.H.,Singh H.The Relational View:Cooperative Strategy and Source of Interorganizational Competitive Advantage.Academy of Management Reviews,1998,23(4).。

诸多学者试图解释关系专用投资创造价值的路径。Jap(2000)认为,专用性投资和协调努力是交易双方做大市场的的重要因素*Jap,S.D.,and Ganesan,S.Control mechanisms and the relationship life cycle:Implications for safeguarding specific investments and developing commitments.Journal of Marketing Research,2000,37(2).。从变量的角度,一些学者认为,共同计划、产品共同设计和共同研发、共同决策以及合作努力,有可能是专用性投资和企业最终效益的中介变量。如Wang、Huang和Li(2001)实证发现,通过共同行动可使代工企业资源专用性和委托商品牌效应有效结合,形成强大的竞争力。刘益、钱丽萍(2006)也认为专用性投资促进了合作双方核心能力、关键资源的累积和增长,并且强化了生产价值链、经营价值链以及渠道供应链的功能*刘益,钱丽萍 :《零售商态度承诺和供应商权力使用间的互动关系研究》,《科研管理》,2006年第6期。。

Artz(1999)通过实证发现一个二元交易关系中,双向专用性投资能够有效提高合作关系的绩效*Artz K.W.Buyer-Supplier Performance:The Role of Asset Specificity,Reciprocal Investments and Relational Exchange.British Journal of Management,1999,10.。范黎波、吴勇志(2009)从网络理论的角度,认为现有参与者的专用性投资价值因新的参与者加入而不断增值,同时,新的参与者也将获得专用投资的收益*范黎波,吴勇志 :《专用性投资、博弈扩张与企业网络形成》,《经济管理》,2009年第10期。。

(二)关系专用性投资对渠道关系的负面效应

专用性投资对渠道关系的负效应主要集中在价值风险和机会主义行为两个方面。

交易成本理论,专项投资在特定交易关系之外的价值很低,所以终止关系可能带来高额的沉没成本,做出专项投资的一方将会被锁定在特定的关系中,增加了对交易方的依赖,使合作处于不对等状态(Achrol和Gundlach,1999)*Achrol R.S.,Gundlach G.T.,Legal and Social Safeguards against Opportunism in Exchange.Journal of Retailing,1999,75(1).。王德建(2008)认为专用性投资与沉没成本是伴生的,进行专用性投资的一方将会形成企业异质能力,但一旦不成功将会成为企业投资的沉没成本*王德建 :《资产专用性、沉没投资与治理结构分析——基于交易成本与企业能力的观点》,《山东大学学报》(哲学社会科学版),2008年第2期。。Hwang(2006)通过博弈模型,也指出在没有建立信任和期望效益不确定条件下,投资方对另一方的不安全感随着专用性投资的增加而提高*Hwang,P.Asset specificity and the fear of exploitation.Journal of Economic Behavior and Organization,2006,60(4).。钱丽萍(2007)的实证研究发现供应商的专用性投资会增加其感知的合作风险*钱丽萍 :《交易关系中专项投资对机会主义行为的影响——契约和关系规范的调解作用》,西安 :西安交通大学,2007年。。

专用性投资在条件不恰当或者缺乏合理治理机制的情况下,极易产生机会主义行为(Achol 和Gundlach,1999*Achrol R.S.,Gundlach G.T.,Legal and Social Safeguards against Opportunism in Exchange.Journal of Retailing,1999,75(1).)。高维和(2008)从网络外部性角度,阐述专用性投资的“锁定效应”将会产生机会主义行为,并由优势一方主导利益的分配*高维和 :《网络外部性、专用性投资与机会主义行为——双边锁定与关系持续》,《财经研究》,2008年第8期。。薛佳奇、刘益、张磊楠(2011)从竞争关系的角度认为制造商竞争对手的专项投资的差异和水平对分销商的机会主义行为有影响*薛佳奇,刘益,张磊楠 :《竞争关系下制造商专项投资对分销商机会主义行为的影响》,《管理评论》,2011年第9期。。钱丽萍、任星耀(2012)也认为专项投资不对等会导致专项投资较少一方的机会主义行为,正式化和参与能减少这种行为的发生,同时也发现私人关系中的感情、人情和面子对专项投资不对等与机会主义行为间关系具有不同的作用*钱丽萍,任星耀 :《渠道关系中专项投资不对等与机会主义行为间关系研究——正式化参与与私人关系的调节作用》,《管理评论》,2012年第10期。。但是也有些学者认为专用性投资和机会主义行为没有必然联系。Rokkan,Heide和Wathne(2003)检验了分销商专用性投资与制造商机会主义行为间的关系,实证发现两者没有显著关系*Rokkan A.I.,Heide J.B.,Wathne KH.Specific Investments in Marketing Relationships:Expropriation and Bonding Effects.Journal of Marketing Research,2003,11(2).。高维和、黄沛(2006)通过实证发现,虽然销售方专用性资产投资会导致制造商的投机行为,但这种影响效应会随着双方的交易时间的持续而改变*高维和,黄沛 :《转轨时期中国企业渠道投机行为及其治理策略研究》,《南开管理评论》,2007年第12期。。

四、关系专用性投资与渠道关系的治理机制研究

关系专用性投资与渠道关系的治理机制主要围绕着如何使用合理的治理模式防范和降低机会主义行为风险和损失展开的。

(一)关系专用性投资治理模式选择研究

现有研究主要基于交易成本理论、社会交易理论和关系营销理论探讨关系专用性投资以后治理模式的选择。主要的治理模式有正式契约(Jap 和 Ganesan,2000)*Jap,S.D.,and Ganesan,S.Control mechanisms and the relationship life cycle:Implications for safeguarding specific investments and developing commitments.Journal of Marketing Research,2000,37(2).,质押(Anderson 和Weitz,1992)*Anderson E.,Weitz B.The Use of pledges to Build and Sustain Commitment in Distribution Channel.Journal of Marketing Research,1992,29(1).,信息共享(Noordewier,John和Nevin,1990)*Noordewier,T.G.,John,G.,& Nevin,J.R.(1990).Performance outcomes of purchasing arrangements in industrial buyer-vendor relationships.Journal of Marketing,54(4).,供应商认证(Heide和John,1990),共同制定计划(Heide和John,1990)*Heide J.B.,John G.Alliances in Industrial Purchasing:The Determinants of Joint Actions in Buyer-Supplier Relationships.Journal of Marketing Research,1990.27(1).,准整合(Zaheer 和Venkatraman,1994)*Zaheer A.,Venkatraman N.Determinants of Electronic Integration in the Insurance Industry:An Empirical Test.Management Science,1994,40.。但一些学者也从资源-依赖理论、网络理论和博弈论的角度探索其他治理模式的可能。Sheng(2006)认为保护专用性投资的一个有效办法是垂直整合*Sheng S.,Brown J.R.,Nicholson CY,and Poppo L.Do Exchange Hazards always Foster Relational Governance?An Empirical Test of the Role of Communication.International Journal of Research in marketing.2006.33(4).,即 :原本独立的一个或者几个企业合并在一个企业系统内。通过这种方式,专用性投资的一方不会失去对资产的控制权,避免了机会主义行为的发生。

交易成本理论认为订立契约也是一种能够有效地抑制机会主义行为发生的方式。契约能够有效保护渠道关系中的专用性投资。Poppo和Zenger(2002)*Poppo,L.,& Zenger,T.(2002).Do formal contracts and relational governance function as substitutes or complements? Strategic Management Journal,23(5).、Ghosh和John(1999)*Ghosh,M.,& John,G.(1999).Governance value analysis and marketing strategy.Journal of Marketing,63(Special Issue),131-145.等学者不仅从理论上,同时也从实证上证明了契约对专项性投资利益保护上的积极作用。许景、王国才等(2010)认为正式契约在专项投资机会主义行为中对制造商的影响要大于分销商,关系契约对供应商的单边专用性投资与其对零售商的信任水平间关系的影响程度更大*许景,王国才等 :《单边专用性投资如何能改善零供关系?——契约的保障作用研究》,《现代管理科学》,2010年第7期。。

一些学者根据社会交易理论的观点提出可以通过关系规范来保护渠道关系中的专用性投资。关系规范体现了渠道成员之间的共同理解和期望(Lusch和Brown,1996)*Lusch,R.F.,& Brown,J.R.(1996).Interdependency,contracting,and relational behavior in marketing channels.Journal of Marketing,60(4).、Poppo和Zenger(2002)*Poppo,L.,& Zenger,T.(2002).Do formal contracts and relational governance function as substitutes or complements? Strategic Management Journal,23(5).、Subramani和Venkatraman(2003)等学者的实证研究表明,关系规范对保护专用性投资有积极影响*Subramani M.R.,Venkatraman N.Safeguarding Investments in Asymmetric Interorganizational Relationships:Theory and Evidence.Academy of Management Journal.2003,46.。Sheng(2006)通过实证研究发现,当做出专用性投资的一方出于弱势地位的时候,一般不愿意采用关系规范的治理关系,而且并不能够增强强势一方对关系的承诺,只会增强弱势一方对关系的依赖*Sheng S.,Brown JR,Nicholson CY,and Poppo L.Do Exchange Hazards always Foster Relational Governance?An Empirical Test of the Role of Communication.International Journal of Research in marketing.2006.33(4).。

(二)不同治理模式对由专用性投资引致的机会主义行为效果研究

Achrol和Gundlanch(1999)认为契约和关系规范是两种有效的控制模式,能够降低由于一方专用性投资所引发的机会主义行为,但仿真试验结果发现,契约无法达到这种目的*Achrol R.S.,Gundlach G.T.Legal and Social Safeguards against Opportunism in Exchange .Journal of Retailing,1999,75(1).。Jap和Ganesan(2000)实证结果表明,除处于弱势的零售商做出专用性投资后,上述三种机制并不能降低由于制造商机会主义行为而导致的承诺减少*Jap,S.D.,and Ganesan,S.Control mechanisms and the relationship life cycle:Implications for safeguarding specific investments and developing commitments.Journal of Marketing Research,2000,37(2).。高维和和黄沛等(2007)通过对中国企业的实证研究发现,正式契约和信任对专用性投资的机会主义行为有显著作用;还发现法律环境的适宜程度对于渠道投机的治理具有显著的影响*高维和,黄沛 :《转轨时期中国企业渠道投机行为及其治理策略研究》,《管理评论》,2007年第12期。。对于相对固定的正式契约,法律环境越不规范,其作用越不明显;而信任机制在法律环境越不规范时,作用反而越明显;复合机制对于渠道投机的治理作用不明显。

五、研究不足与展望

目前对专用性投资的研究存在的不足主要表现在三个方面 :一是基本都是以成本交易理论和社会交易理论来分析,很少从资源依赖、社会网络、博弈论和企业核心竞争力理论探讨专用性投资对渠道关系的影响;二是缺乏规范的研究范式,虽然对专用性投资的概念取得共识,但是在研究过程应该选取什么标准和那些纬度,没有统一的标准,在研究中大都忽略了渠道阶段和渠道情景在专用性投资对渠道关系影响中的中介和调节作用;三是由于客观条件限制没有进行更深入的研究,如不同专用性投资的作用机制问题等。这些不足构成了未来进一步研究的方向,未来的研究可以从三个方面展开 :

1、从多角度、多纬度研究专用性投资对渠道关系的影响。迄今为止这一研究得出的主要结论有专用性投资能增加渠道关系的价值,能够促进双方的信任和承诺,加强进一步的合作,而且专用性投资一方不会采取机会主义行为(Brown,Dev和Lee,2000*Brown J.R.,Dev C.S.,and Lee D.J.Managing Marketing Channel Opportunism:The Efficancy of Alternative Governance Mechanisms.Journal of Marketing,2000,(64).;Skarmeas,Katsikeas和Schlegelmilch,2002*Skameas D.,Katsikeas C.S.,Schlegelmich BB.Drivers of Commitment and its Impact on performance in cross-cultural Buyer-seller Relationships:The Importer’s Perspective.Journal of International Business Studies,2002,33(4).);另外就是由于渠道成员依赖不对等和锁定效应,将会给专用性投资接受方带来机会主义行为。未来的研究应多从社会网络、资源依赖理论和博弈论的角度展开研究。在专用性投资的纬度上,往期研究一般只选两三个变量,且一般属于同性质的变量,未来研究应该增加更多的变量进入实证内容,要包括有形和无形专用性投资。

2、进一步分析不同渠道阶段和渠道情景,专用性投资对渠道关系的影响。Rokkkan 和Wathne(2003)得出团结和未来维持关系的意愿影响专用性投资和渠道关系的效果,是否还存在其他因素*Rokkan A.I.,Heide J.B.,Wathne KH.Specific Investments in Marketing Relationships:Expropriation and Bonding Effects.Journal of Marketing Research,2003,11(2).。

3、研究不同的渠道治理模式对专用性投资与机会主义行为关系的调节作用。以往研究主要集中在契约和关系规范,而且结论没有统一。未来可以在此基础上研究其他方式,如私人关系、权力等,更重要的是研究不同治理模式发挥效应的适用条件。

4、区分不同的专用性投资类型,探讨不同类型专用性投资对渠道关系的不同影响。现有研究和得出的结论比较零散,未来的研究需要更深入的探讨,以进一步明确不同类型专项投资对渠道关系的不同影响效果和影响。

[责任编辑 :王成利]

国家社会科学基金项目“基于产业模块化的产业融合机制、测度及效应研究”(批准号 :13BJY003);上海财经大学研究生创新基金项目 :“专用性投资对渠道关系影响实证研究”(批准号 :CXJJ2013351);“上海城市网络资源拓展及功能性机构集聚趋势研究”(编号:2014-A-29)。

蒋守芬(1978-),男,上海财经大学国际工商管理学院博士研究生,山东大学(威海)商学院实验师;陈信康(1952-),男,上海财经大学国际工商管理学院教授,博士生导师。

F275

A

1003-8353(2016)011-0092-07