上市公司现金股利政策影响因素研究

2016-12-21大连海洋大学经济管理学院牟晓云宋文庆

大连海洋大学经济管理学院 牟晓云 宋文庆

上市公司现金股利政策影响因素研究

大连海洋大学经济管理学院牟晓云宋文庆

本文以沪市2009~2014年度A股上市公司的数据为样本,从现金股利支付意愿和现金股利支付水平两方面分别建立模型,实证检验了现金股利政策的影响因素,结果发现:在不同年份,现金股利政策的影响因素并不完全相同,对现金股利支付意愿和现金股利支付水平均有持续显著影响的因素有股利政策的连续性、企业的负债水平和企业规模;盈利能力、成长能力和营运能力仅对现金股利支付水平影响显著;留存盈余水平虽然对现金股利支付意愿和现金股利支付水平均有显著的影响,但对现金股利支付水平的影响方向在不同年份会有所不同。

上市公司现金股利影响因素

一、引言

股利分配是企业三大财务管理活动之一,恰当的股利政策有助于企业的可持续发展,向社会公众传达积极的信息,树立良好的企业形象,因此股利政策是企业和投资者关注的重点,也是学者研究的热点。我国的资本市场开始于20世纪90年代,目前仍处于不成熟阶段,存在许多问题,如恶意分红、现金股利支付率低等。为了促使我国证券市场更加有效,优化资源分配,需要对我国现金股利政策的影响因素进行研究,从而为上市公司制定恰当的股利政策提供指导,促进我国证券市场健康有序发展。本文采用二元Logit回归和多元回归方法,分别从现金股利分配意愿和现金股利支付水平两个角度,对影响现金股利政策的因素进行实证研究,为我国监管部门制定相应的措施和上市公司制定最优的股利政策提供参考。

二、理论分析与研究假设

现金股利政策受多种因素的影响,上市公司为了向市场传达公司平稳有序发展的信息,一般会制定稳定的现金股利政策,一方面有助于树立良好的企业形象;另一方面可以增强投资者对公司的信心,吸引更多的投资者。因此管理层会依据以前年度的股利政策制定本年的股利政策,只有当公司认为未来盈余状况良好,并有能力发放更高的现金股利时,才会提高现金股利发放水平。盈利不仅是上市公司生存和发展的源泉,也是分配股利的源泉。上市公司的盈利是回报投资者的基础,盈利能力越强,可供股东分配利润越多,上市公司发放现金股利可能性越高;另外,高盈利水平增加了企业管理层持有的现金量,依据代理理论,投资者也希望通过多发放现金股利以减少代理成本的发生。因此盈利能力越强,上市公司越倾向于发放现金股利、股利支付水平越高。负债水平高的企业,一方面影响其到期还债能力,公司的财务风险较高,再次融资的能力也相应的降低,偿债压力比较大,而且公司还要保留资金以支撑企业未来发展;另一方面其受到的债务约束较多,债权人为了保护自己的利益,会限制企业将利润进行分配。因此企业的负债水平越高,公司更倾向于将利润留存,不发放或减少发放现金股利。营运能力反应了企业管理利用资产的效率,企业的营运能力高则对资产的利用效率较高,公司滞压的资产少,资产的流动性强,从而提高了资金的利用效率,相同的规模对货币资金的需求较少,使公司有足够的资金发放现金股利。成长能力反应了公司的发展前景,公司的成长能力强意味着公司未来的发展潜力大,有较多高回报的投资机会,对资金的需求量较大,而内源融资成本小,公司会首先考虑将利润留存,这样公司分配现金股利的意愿较弱,即使选择发放现金股利,也会维持在较低的水平。随着企业的不断发展,企业会逐步积累较多的盈余,因此盈余较多的企业,相对来说比较成熟,成熟期的企业不像成长期需要大量的资金支撑发展,而是有较多的现金剩余,因此企业发放现金股利可能性较大而且现金股利的支付水平也较高。公司规模小的企业,其成长空间较大,扩张的欲望也越强烈,因而会更多地保留利润,不支付或少支付现金股利,以便于将货币资金投入回报率更高的项目中;而公司规模越大,盈利能力越稳定,而且大公司凭借其雄厚的经济实力和良好声誉更容易从其他渠道获得低成本的资金,也就有足够的实力和意愿发放现金股利。据此,本文提出如下假设:

H1:上市公司上年度分配现金股利意愿越强、现金股利支付水平越高,则公司本年度分配现金股利的意愿越强、现金股利支付水平也越高

H2:盈利能力越强,上市公司支付现金股利的意愿越强,现金股利支付水平也会相应提高

H3:负债水平越高,上市公司发放现金股利的意愿越弱,现金股利支付水平越低

H4:营运能力越强,上市公司发放现金股利的意愿越强,现金股利支付水平也越高

H5:成长能力越强,上市公司支付现金股利的意愿越弱,现金股利发放水平越低

H6:留存盈余越多,上市公司发放现金股利支付意愿越强,现金股利支付水平也越高

H7:公司规模越大,上市公司发放现金股利的意愿越强,现金股利支付水平也越高

三、研究设计

(一)样本选取本研究分为两个部分,首先,检验现金股利的支付意愿的影响因素,其研究样本为沪市所有A股上市公司2009~2014年数据,对样本的处理方法如下:剔除数据缺失样本;金融、保险类企业具有行业特殊性,剔除该类企业;为了设计的指标具有实际意义,剔除净资产为负或零的上市公司。经过筛选,符合条件的样本共有4968个。其次,检验现金股利支付水平的影响因素,在上述样本的基础上进一步选取当年度和上一年度均分配现金股利的上市公司数据,并进行如下筛选:剔除股利支付率大于100%的上市公司;剔除每股收益为负的情况下仍发放现金股利的上市公司。最终共获得2257个样本。

(二)变量定义

(1)被解释变量。本文的被解释变量为“是否支付现金股利”和“现金股利支付率”,分别代表企业支付现金股利的意愿和现金股利支付水平两个方面。

(2)解释变量。根据研究假设,本文设置了如表1所示的8个解释变量,其中上年度是否支付现金股利是为研究现金股利支付意愿设计的解释变量,上年度现金股利支付率是为研究现金股利支付水平设计的解释变量,其他的6个解释变量则是为两个研究共同设计的解释变量。

表1 变量定义表

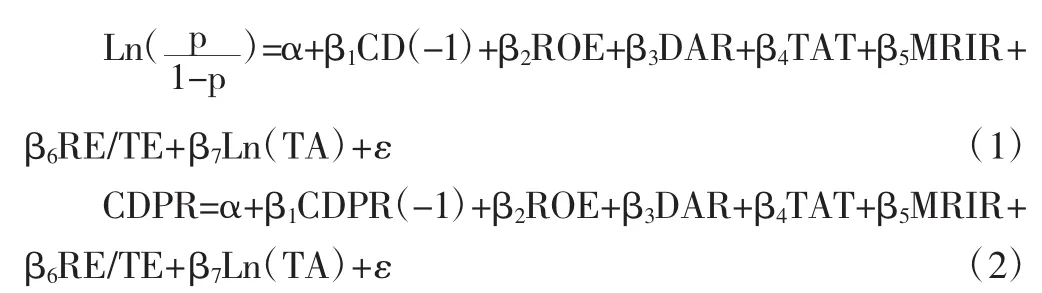

(三)模型构建本研究分为两个部分,为了检验现金股利支付意愿的影响因素,本文构建二元逻辑回归模型,即Logit模型如公式(1)所示;为了检验现金股利支付水平的影响因素,本文构建多元线性回归模型如公式(2)所示。

四、实证结果与分析

(一)现金股利支付意愿影响因素分析通过检验,模型中的自变量相关系数均较低,因此可以认为回归模型不存在严重的多重共线性。为了考察不同年度影响现金股利支付意愿的因素,本文分别对每一年度的数据进行Logit回归,结果见表2。由表2可知:(1)影响现金股利支付意愿的因素具有一定的稳定性,上一年度是否支付现金股利(CD(-1))、资产负债率(DAR)、留存收益权益比(RE/TE)和总资产(LN(TA))在六个考察年度均对现金股利支付意愿有显著影响,影响方向也与预期一致,表明股利政策的连续性、企业的负债水平、留存盈余水平和公司规模一直是企业决定是否发放现金股利的重要影响因素,基于现金股利支付意愿部分,支持了H1、H3、H6、H7;(2)净资产收益率(ROE)仅在2011年和2014年对现金股利支付意愿有显著影响,从整体来看,其对现金股利支付意愿的影响不具有稳定性,因此基于现金股利支付意愿部分未能支持H2;(3)总资产周转率(TAT)和营业收入增长率(MRIR)在考察的所有年份均未通过显著性检验,表明该变量与现金股利支付意愿的相关性不显著,因此,企业的营运能力和成长能力不是现金股利支付意愿的显著影响因素,未能支持H4和H5中关于现金股利分配意愿的部分。

表2 分年度Logit模型回归结果

(二)股利支付水平影响因素分析本文基于模型(2)分别对2009~2014年的数据进行逐步回归,剔除了影响不显著的因素,并对模型进行了修正以解决异方差的影响,结果见表3。由表3可知:(1)上一年度现金股利支付率(CDPR (-1))、资产负债率(DAR)、营业收入增长率(MRIR)以及总资产(LN(TA))对现金股利支付率有显著影响,且与预期方向一致。表明企业股利政策的连续性、负债水平、成长能力和公司规模是影响现金股利支付水平的重要因素,验证了H1、H3、H5、H7中关于现金股利支付水平的部分;(2)净资产收益率(ROE)对现金股利支付率也有显著影响,但与预期符号相反,因此基于现金股利支付水平部分,H2不成立,即企业的盈利能力强时,现金股利支付水平并不随之提高;(3)总资产周转率(TAT)对现金股利支付率的影响不具有稳定性,在2010年的回归结果中,对现金股利支付水平的影响不显著,在2011年中影响显著,但方向与预期相反,不考虑这些例外情况,总资产周转率(TAT)在大部分年份对现金股利支付水平的影响显著且与预期方向一致,因此可以认为营运能力是影响现金股利支付水平的重要因素,支持H4中关于现金股利支付水平的部分;(4)留存收益权益比(RE/TE)对现金股利支付率的影响显著,但不同年份的影响方向不同,在2009年和2010年,其对现金股利支付水平的影响显著并与预期方向一致,而之后的四个年度,留存盈余水平对现金股利支付水平的影响显著但与预期方向相反,因此留存盈余对现金股利支付水平的影响不稳定,基于现金股利支付水平部分,H6不成立。

表3 多元回归结果

五、结论与建议

(一)结论根据上述对现金股利支付意愿和现金股利支付水平两个方面的实证结果,笔者得出以下结论:第一,不同年度现金股利政策的影响因素不完全相同,股利政策的连续性、企业的负债水平和企业规模对现金股利支付意愿和现金股利支付水平两方面均有显著影响。第二,盈利能力对现金股利支付意愿和支付水平的影响不一致,企业的盈利能力对现金股利支付意愿的影响在大多数年份不显著,在影响显著的年份中,盈利能力越强,现金股利支付意愿越高,在影响不显著的年份,盈利能力与现金股利支付意愿也保持正向关系,但其对现金股利支付水平的影响显著且与预期方向相反,即企业的盈利能力越强,支付的现金股利反而越少。为规范我国证券市场,证监会制定了一系列的政策促进上市公司根据其盈利能力分配现金股利,从实证结果可以看出,虽然上市公司依据盈利状况发放现金股利的意识在增强,但盈利能力差、仍发放较多的现金股利现象仍然较为严重,可能存在大股东套现,损害中小股东利益的恶意分红现象,政策的促进效果并不明显。第三,留存盈余越多,企业越倾向于发放现金股利,但留存盈余越多,企业发放的现金股利不一定越多,在不同年份,留存盈余对现金股利支付水平的影响方向也不同,由开始的留存盈余越多,发放的现金股利越多转变为留存盈余越多,发放的现金股利反而越少。这表明企业的现金股利支付水平过低,不注重对投资者的回报。第四,虽然企业的成长能力不是现金股利支付意愿的重要影响因素,但对现金股利支付水平影响显著,即成长能力越强,现金股利支付水平就越低。第五,企业的营运能力不是影响现金股利支付意愿的重要因素,对现金股利支付水平的影响虽不具有稳定性,但对现金股利支付水平具有重要影响。

(二)建议

(1)监管机构应继续加强规范上市公司股利分配行为。若上市公司不分配或分配的现金股利过低,则应要求其在年报中披露采取该股利政策的具体理由;同时对恶意分红现象加以干预,并对相关责任人进行处罚,促进企业根据自身的能力发放现金股利,当盈利能力增强时,鼓励其发放现金股利,回报投资者,在盈利能力弱时,少发放现金股利,督促其改善其经营业绩,保护广大投资者的利益。

(2)加快建设健全的资本市场,为企业营造良好的融资环境。我国证券市场股权融资成本低,上市公司以微薄的现金股利达到股市圈钱的目的,因此应改革和创新企业可选择的筹资方式,建立良好的融资环境,使企业不再依赖股市圈钱支持自身的经营发展。

(3)上市公司应强化经营管理,增强自身的盈利能力。盈利能力是企业提高现金股利支付水平的基础,上市公司应不断挖掘自身的潜力,增强企业核心竞争力,从而不断提高盈利能力,获取更多利润,回报投资者。

(4)上市公司应理性地制定长期稳定的股利政策,并予以公开披露。上市公司应重视企业长远利益,在制定长期股利政策时,既考虑企业自身经营状况又考虑企业的长远目标,从而保持股利政策的稳定性和可预期性;此外,也需要监管部门采取强制规范,要求上市公司将制定的长期股利政策公开披露,使公司的股利分配方案被公众了解并受到社会舆论的监督,促使企业保持股利政策的连续性。

[1]唐国琼、邹虹:《上市公司现金股利政策影响因素的实证研究》,《财经科学》2005年第2期。

[2]党红:《关于股改前后现金股利影响因素的实证研究》,《会计研究》2008年第6期。

[3]严太华、龚春霞:《上市公司股利政策的影响因素与分配行为:2005~2010年》,《资本市场》2012年第3期。

[4]刘莹:《上市银行现金股利政策影响因素分析》,《金融纵横》2012年第11期。

[5]FamaE,FrenchKR.DisappearingDividends:Changing Firm Characteristics or Lower Propensity to Pay?Journal of Financial Economies,2001(60).

(编辑朱珊珊)