资本市场融资方式创新研究*——混合性筹资工具的选择与应用

2016-12-21武昌工学院史琪

武昌工学院 史琪

资本市场融资方式创新研究*——混合性筹资工具的选择与应用

武昌工学院史琪

混合性筹资工具在西方资本市场上发挥了巨大作用,但在我国的发展及应用缓慢。本文在比较分析了各种混合性筹资工具筹资特点的基础上,结合实例解析了混合性筹资工具在筹资决策时的选择与应用,最后根据决策分析结果对我国资本市场上融资方式的创新,即如何保障混合性筹资工具的成功发行提出了具体建议。

混合性筹资优先股可转换债券认股权证

一、引言

混合性筹资工具是指兼具“股权性”和“债务性”双重筹资特征的一种筹资方式,主要包括发行优先股、可转换债券、附认股权债券这三种筹资方式,其筹资方式灵活,筹资优势远胜于单一的股权或债权融资。在西方成熟的资本市场上,这三种混合性筹资工具得到了广泛使用,发挥了巨大作用。以美国为例:早在60年代“附认股权公司债券”已经为美国企业界所青睐;2008年金融危机爆发后,“优先股”成为美国实施金融救援计划的主要金融工具;目前,美国资本市场上“可转换债券”的发行量已经超过了股票发行量,并占据整个债券发行量的50%左右。由此可见,包括附认股权证债券在内的几种混合融资工具,已成为西方成熟市场上可供选择的热门投融资品种。但在我国资本市场上,混合性筹资工具运用起步晚,受诸多因素限制导致发展缓慢:上交所和深交所陆续正式发布《优先股试点业务实施细则》前,通过发行优先股筹资成功的公司仅有1家;1992年我国发行的第1只可转换债券筹资失败,随后可转换债券的发行曾一度暂停;同年,宝安集团的认股权证在深交所公开交易,开创了中国认股权证的先河,但直到2005年认股权证才引起我国资本市场的强烈关注。因此,积极促进混合性筹资工具的的发行和使用对完善我国企业融资方式的运用及资本市场的发展有较强的现实意义。

二、混合性筹资工具筹资特点概述

(一)混合性筹资工具筹资“混合性”的体现三种混合性的筹资工具——“优先股”、“可转换债券”、“附认股权债券”筹资的混合性特征体现如下:

(1)优先股的“混合性”表现为:一方面它本身属于股票的一种,筹集到的资金属于权益资金,具有权益资金能增强公司资本基础和声誉等优点;另一方面其债务性体现在,支付股利的形式是以“现金的形式”固定性地支付并且投资者的经营管理权受到了限制,这与债务筹资特点类似。

(2)可转换债券是指公司发行并规定债券持有人在一定期限内按约定的条件可将其转化为发行公司普通股的债券,其“混合性”体现在持有者在行使转换权的前后:转换前或不行使转换权的话具有债务性,转换后筹资具有股权性。

(3)认股权证是指由股份有限公司发行的可认购其股票的一种买入期权,它赋予持有者在一定期间内以事先约定的价格购买发行公司一定数量的股份的权利,通常将认股权证依附于公司债券一起发行;附认股权债券的“混合性”表现为:一直具有债务性,行权后才具有权益性。

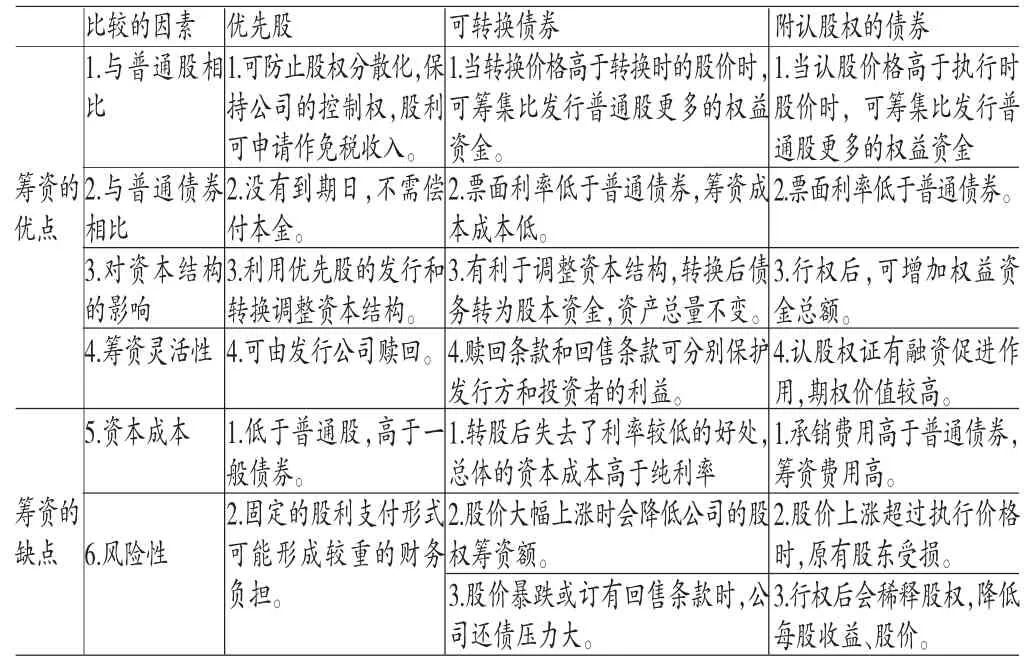

(二)混合性筹资工具筹资优缺点比较由于具有以上“混合性”的筹资特征,发行公司在利用这些混合性筹资工具时比利用单一性质的筹资工具具有更多的优势,但同时也要承受更多的风险和较高的资本成本,具体从6个方面对三种混合性的筹资工具的优缺点进行了比较,分析结果见表1。

表1 混合性的筹资工具优缺点比较

由表1的整理结果可以得出各种筹资工具的区别与联系,结论如下:(1)公司控制权方面:持有者行权后,附认股权的债券稀释股权的效应最强,其次是可转换债券,优先股可维持股东原有的控制权。(2)灵活性方面:可转换型债券的灵活性最强,其次是优先股,最差的是附认股权的债券。(3)对资本总量的影响不同:优先股和认股权证行权后都会给筹资公司带来新的权益资本,资本总量增加;可转换债券在转换时,只是将负债资产转为了股权资本,没有增加新的资本总量;3种筹资工具的运用都会使公司的资本结构发生变化,其中“可转换债券”调节资本结构的效果最明显。(4)比“纯债券”用资费用低:转股的期权价值的吸引性使得投资者愿意接受票面利率较低的可转换债券;附认股权的债券是以稀释股权的可能性为代价换来的低票面利率;而优先股的投资收益符合税法规定的,可以作为企业所得税的免税收入,债务投资却没有这种优惠。(5)可转换债券和附认股权的债券都要承受股价大幅度上涨或暴跌所带来的风险。附认股权证债券的期权价值高于可转换债券,但在证券市场上的流动性却不如可转换债券。

三、混合性筹资工具筹资决策分析

(一)优先股筹资决策分析2013年11月30日,《国务院关于开展优先股试点的指导意见》(国发[2013]46号)正式印发。46号文规定:企业投资优先股获得的股息、红利等投资收益,符合税法规定条件的,可以作为企业所得税免税收入。这一强有力的税收政策的出台,为优先股这种混合性筹资工具的成功发行提供了更好的税收环境。

为保障筹资者和投资者双方的利益,优先股发行成功必须同时满足2个条件:发行者筹资的资本成本要低于债券的筹资成本;投资者的预期报酬率要高于债券投资的报酬率。现通过实例计算在不同税收环境下优先股的筹资成本,进行筹资决策分析。

例:某A公司盈利能力和信誉良好,现需筹集一笔资金但不希望稀释公司的控制权,有两个筹资方案可供选择(假设个人所得税率和企业所得税率均为25%):

方案一:发行债券,设定的利率为10%,与市场上等风险的债券利率相同。

方案二:发行优先股筹资,由于投资风险大于债券,设定的税前股利率为12%。

(1)一般税收情形下,当投资收益需要上缴个人所得税,期中股权收益同时还要上缴企业所得税时(假设投资者与公司的所得税税率均为25%):

对于投资者:债券的税后报酬率=10%×(1-25%)=7.5%

优先股税后报酬率=12%×(1-25%)×(1-25%)=6.75%

对于筹资公司:债券利息抵税后的筹资成本=10%×(1-25%)=7.5%

优先股税后筹资成本=12%×(1-25%)=9%

以上计算结果显示,对投资者来说,优先股的股利收入由于重复征税,所以投资报酬比债券低;而对于筹资公司而言,债券支付的利息可以抵税,所以筹资成本比优先股低。此计算结果不满足优先股发行成功的两个条件,优先股筹资方案不可取。

(2)如果投资公司符合税法规定条件,投资优先股的投资收益可以作为企业所得税的免税收入时,计算结果如下:

优先股投资者税后报酬率9%[12%×(1-25%)×(1-0)]高于债券投资报酬率(7.5%),对投资者有吸引力,但公司的筹资成本(9%)仍高于债券的筹资成本(7.5%),即对筹资者不利,采用优先股筹资仍然不可行。

从这个例子可以看出:发行公司想要发行成功的话只有在公司税率较低的情况下,这时优先股筹资前后的筹资成本差别较小时,才有可能降低优先股的税前股利率来发行优先股;同时,需要投资者的公司对股利收入有减免税的优惠时才能进一步提高投资者的报酬率,从而使得优先股的资本成本低于债券,报酬率也高于债券,达到成功发行的条件。

(3)按以上思路降低筹资方案中股利支付率确保发行成功。当A公司的所得税税率较低为15%时,投资公司的所得税仍为25%且符合税法规定的优先股股可以作为企业所得税的免税收入的情形时,可将筹资方案二中的优先股的税前股利率降低为9%。这时:

债券投资税后报酬率=10%×(1-25%)=7.5%

优先股税后报酬率=9%×(1-15%)(1-0)=7.65%

债券筹资资本成本=10%×(1-15%)=8.5%

优先股筹资税后资本成本=9%×(1-15%)=7.65%。修改方案后,投资者投资优先股的报酬比债券高,愿意投资;同时筹资公司利用优先股筹资的成本也比债券低,发行有利。

(二)可转换债券与附认股权债券筹资决策比较分析由混合性筹资工具的特点比较可知,可转换债券与附认股权债券筹资特点有很多相似的地方,附认股权债券在我国证券市场上主要以分离型的为主,即认股权凭证与公司债券可以单独在二级市场上自由买卖,它与可转换债券的风险和收益有比较大的差别,现结合实例计算分析可分离的附认股权证债券与可转换债券筹资决策之间的差异。

例:B公司是一家高成长性公司,目前公司总价值20000元,无负债,发行在外的普通股1000万股,目前股价20元/股,已知普通股资本成本为13%,现急需筹集债务资金4000万元,准备发行20年期限的公司债,但投资银行认为,目前公司债的市场利率为10%,该公司风险较大,按此利率发行债券并无售出的把握,经投资银行与专业的投资机构协商后,提供了两种筹资方案(预计债券发行后公司年增长率为9%):

方案一:发行“附带认股权的债券”:即债券面值为每份1000元,期限20年,票面利率设为8%,同时附送20张认股权证(10年后到期),在到期前每张认股权证可按22元价格购买1股普通股。

方案二:发行“可转换债券”,每张可转换债券售价1000元,期限20年,票面利率为8%,转换比例为20,等风险债券的市场利率为10%,转换期10年。

(1)分别计算两种筹资方案的资本成本率,计算过程如下:

方案一:发行“附认股权的债券”。

计算10年后行权前后的股价。行权前:公司总价值= (20000+4000)×(1+9%)10=56816.73(万元);

债务总价值=[1000×8%×(P/A,10%,10)+1000(P/F,10%,10)]×4=3508.43(万元);

股东权益价值=56816.73-3508.43=53308.30(万元);

股价=53308.30÷1000=53.31(元/股)。

行权后:公司总价值=行权前价值+行权收入= 56816.73+22×4×20=58576.73(万元);

股东权益价值=58576.73-3508.43=55068.30(万元);

股价=55068.30÷(1000+4×20)=50.99(元/股)。

计算每1份“附认股权债券”各年的现金流量(以投资者角度)。

第1年年初:购买附认股权债券流出现金1000元。

第1~20年,每年利息流入1000×8%=80元。

第10年年末,行权支出=22元/股×20股=440元,取得股票市价=50.99×20=1019.8元,现金净流入=1019.8-440= 579.8元。

第20年年末,取得归还本金1000元。

计算投资者的内含报酬率即筹资者的税前资本成本率。

令净现值NPV=80×(P/A,i,20)+579.8(P/F,i,10)+1000(P/ F,i,20)-1000=0。

采用内插法算出内含报酬率i=10.59%为投资者的税前收益率。

方案二:发行可转换债券。对于投资者,零点购买可转换债券支出1000元,第1至10年持有可转换债券每年取得利息1000×8%=80元,第10年年底转换,取得的转换价值=股价×转换比例=20×(1+9%)10×20=946.96(元),则投资公司的净现值NPV=80(P/A,i,10)+946.96(P/F,i,10)-1000。

令NPV=0时,采用内插法求得内含报酬率i=7.63%,此内含报酬率即为筹资者的税前资本成本率。

(2)比较两种筹资方案的资本成本进行筹资决策。从计算结果得知,在相同的票面利率和相同数据的转换比例与认股比例的情况下,第10年行使“附认股权债券”的资本成本率(10.59%)要高于第10年行使转换权的“可转换债券的资本成本”(7.36%)。

对于筹资者而言,两个筹资方案的资本成本率均低于税前的股权成本率17.33%[13%÷(1-25%)],即相比发行普通股筹资,可转换债券和附认股权债券都是较优的筹资选择,其中,采用可转换债券筹资更能节约资本成本。但是对于投资者而言,可转换债券债券的投资报酬率(7.36%)却低于普通债券利息的收益率(10%),因此,若不能提高可转换债券投资报酬率的话,投资者失去投资信心,发行可转换债券最终也会失败。

(3)修改筹资方案中发行条件,提高投资者的报酬率,确保发行成功。综上所述,虽然附认股权债券的报酬率稍稍高于普通债券,但如果投资者认为0.59%的差额不足以平衡所承担的风险时,投资者就不会购买该项投资组合,因此为提高投资者的报酬率,发行公司需要降低执行价格、提高债券的票面利率或延长赎回保护期。同样,对于可转换债券通过提高每年支付的利息或者提高转换比例或延长赎回保护期的方式才能使投资者的内含报酬率提高。

将上例筹资方案2中的可转换债券的票面利率提高到9%,同时转换比例提高到25,当其它因素不变时,由1000×9%(P/A,i,10)+1183.7(P/F,i,10)=1000,利用内插法求得内含报酬率i=10.16%,此报酬率作为筹资者的资本成本率,正好介于普通债券的利率(10%)和税前股权成本率(17.33%)之间,对筹资方和投资方均有利,可保障发行成功。

四、混合性筹资工具发行成功保障建议

(一)重视优先股筹资“税收环境”,积极借鉴发行成功的案例经验依据2013年11月国务院出台的“优先股的试点办法”中46号文件对优先股税收政策实施细则的规定,并结合前文优先股筹资的计算结果显示可知:筹资公司出于控制权考虑,通过发行优先股筹资并想获得成功的话必须满足两点:(1)自身公司的所得税税率较低,这时才可能以较低的股利水平发行优先股,使得筹资成本低于债券的筹资成本。(2)选择的发行对象最好是税率较高的投资公司,并且符合税法规定的能获得优先股股利的减免税优惠。

在我国资本市场上,利用发行优先股筹资成功的案例仅有1例:浙江朗诗德健康饮水设备股份有限公司(非上市公司,目前在浙江股权交易中心挂牌)于2013年10月10日采取“非公开发行方式”在温州首发企业优先股,首发当日共发行2000万股,募集资金1.5亿元,发行数量和筹资总额皆超出预期。筹资公司可充分借鉴本案例中发行优先股采用的“发行方式”、“发行价格”、“发行数量”及“优先股收益的分配”的成功经验。

(二)总结失败教训,设计好可转换债券“发行要素”,选准发行时机我国第1只可转换债券(深宝安公司1992年发行)发行失败的经历告诫筹资者:可转换债券发行要素的设计很重要,正是由于深宝安可转换债券设计的不合理,导致宝安可转换债券转股的失败。随后南化转债、丝绸转债、茂名转债三家非上市公司发债失败的原因也是因为缺乏基本股票作为标的,转股价格难以确定。

可转换债券发行要素包括:标的股票、票面利率、转换比例、转换期限及赎回和回售条款,由前文可转换债券筹集决策计算结果可知:利用可转换债券或附认股权的债券筹资时,可以通过提高利率、转换比率、行权价格和延长时间,使得内涵报酬率介于债务成本与权益成本之间让双方受益,从而保障发行成功;同时,可转换债券的发行时机也很重要:应选择在股市波动较平稳的环境下,公司债利率较高时,由上市公司(股票价格易获得)需要调节资本结构时发行,当然也需要公司经营业绩良好、成长性较好及抗风险的能力较强等条件。

(三)充分利用认股权证的“期权价值”,发挥其二次融资优势由前文附认股权债券筹集决策计算结果可知:认股权证的期权价值要高于可转换债券所含的期权价值。筹资者可充分利用“认股权证较高的期权价值”对投资者的吸引,来保障“附认股权债券”的成功发行,实现低成本的债务融资与未来可能的股权融资目的,获得两次融资所带来的现金流。当然,发行附认股权债券的筹资公司要成功完成第2次股权融资,应最大限度发挥生产项目的效应,改善经营业绩以及与投资者的关系和社会公众形象,提升公司股价的市场变现,让投资者积极行使认股权。

*本文系2014年度武昌工学院校级科研立项项目“钢铁企业上市公司筹资方式的创新研究——混合性筹资工具的选择与应用”(项目编号:2014KY11)阶段性研究成果。

[1]荆新、王化成:《财务管理学》,中国人民大学出版社2012年版。

[2]中国注册会计师协会:《财务成本管理》,中国财政经济出版社2014年版。

[3]王永:《附认股权公司债与可转换债券期权特征及财务效应》,《财会月刊》2007年第9期。

[4]岑健:《我国上市公司再融资采用优先股方式的探索》,《新财经》2013年第6期。

(编辑成方)