上市公司IPO失败影响因素分析*

2016-12-21青岛农业大学经济与管理学院林琳上海对外经贸大学会计学院孙文龙

青岛农业大学经济与管理学院林琳上海对外经贸大学会计学院 孙文龙

上市公司IPO失败影响因素分析*

青岛农业大学经济与管理学院林琳上海对外经贸大学会计学院孙文龙

本文以2010~2012年A股申请上市企业为样本,实证检验了政治关系、中介声誉机制和产权关系对上市失败的影响。研究发现,拟IPO企业拥有的政治关系越多,聘请的承销商声誉越高,越容易通过审核成功上市;而审计师声誉和产权性质对IPO机会没有显著影响。本文研究结论对IPO申请企业、中介机构、有关决策部门均具有重要的启示意义。

IPO中介声誉政治关系产权关系

一、引言

我国企业一直以来对公开上市股权融资有着强烈偏好,据证监会资料显示,截止2014年12月,IPO排队企业为647家,已过会31家,未过会616家。注册制于2016年3月起施行,此前我国股票发行本质仍属于审核制,近几年IPO审核条件越来越高,每年都有部分企业未能通过发审委审核暂缓或终止上市。据WIND统计,2010~2012年,证监会发审委共审核IPO申请企业781家,其中595家通过审核,170家未通过审核,16家暂缓表决,平均被否率为17.67%。而2013年和2014年被证监会终止审查的IPO排队企业更是分别升至291家和138家,分别占各年IPO排队企业家数的38%和21%。上市是企业发展中的重要决策,上市成功固然意味着更多的发展资金与机会,但如果上市失败,不仅高额的上市前期准备费用瞬时转化为沉没成本,而且企业管理者与全体员工士气大跌,而更为重要的是,这将很可能导致企业难以融通到发展所需资金,错过发展良机甚至影响企业未来市场形象。据证监会披露资料显示,IPO企业审核失败的原因主要集中在持续盈利能力、独立性、募集资金运用、财务会计处理与信息披露四大方面。那么,在企业申请IPO的过程中,除以上合规性因素外,还有哪些因素会对拟IPO企业通过审核产生影响呢?本文以我国A股市场2010~2012年IPO申请企业为例,探索企业上市成败的影响因素,以期帮助拟上市企业在申请IPO之前做好准备工作。

二、理论分析与研究假设

现有研究证实企业和企业家的政治关系、官员升迁和政治环境显著影响公司IPO上市(Piotroski and Zhang,2014;Liu et al.,2013)。由于我国新股发行制度需要行政审批,而拥有政治关系的企业可以借助公司声誉和关系资本更好地与发审部门沟通,及时完善和送交IPO审核材料,相对来说更容易通过审核;而发审委出于降低自身风险考虑,也可能会对拥有政治关系的企业给予适当关照,加大其审核通过的机会。胡旭阳(2011)研究发现,发审委青睐低风险、具有政治联系和符合合规条件的拟发行公司,但盈利能力和成长性等财务指标对是否过会没有显著影响。这主要是由于我国有关私有产权保护的法律体系不健全,因此,政治关系开始作为产权保护的替代机制发挥着重要作用,即拥有政治关系的企业在IPO申请的过程中容易获得一些隐性的“加分”,从而更加容易通过审核。由此,本文提出假设1:

H1:拟IPO企业拥有的政治关系对于其通过IPO审核有显著正向影响

声誉资本对承销商未来价值的实现及市场份额的提升有着举足轻重的作用,因此,承销商在选择IPO申请客户时,倾向于选择前景好、风险小且质量高的公司。高声誉的承销商除了可以为申请企业提供有效指导,帮助企业完善和提高管理水平,还可以与审核部门建立良好的沟通,降低审核部门与发行人之间的信息不对称。因此,投资者虽然不能像承销商一样直接了解企业的内部信息,但可以通过对承销商声誉的判断来间接评判企业的价值(郭泓、赵震宇,2006)。而监管者声誉和承销商声誉具有一损俱损的关联性,因此,声誉较高的承销商所保荐的申请企业比较容易通过监管机构的审核(黄春玲、石桂峰,2006)。随着保荐制度的实施,声誉机制在消除“IPO效应”方面和降低信息披露被处罚方面效果非常明显(杨健,2009)。任颋(2011)研究发现,主承销商的声誉对企业通过创业板审核发行可能性有正向影响。由此,本文提出假设2:

H2:聘请高声誉的承销商对拟IPO企业通过审核有显著正向影响

IPO市场是一个典型的信息不对称市场,投资者主要依赖招股说明书中的信息尤其是会计盈余来评估发行人的质量和价值(Brau和Fawcett,2006)。而上市公司一旦上市后业绩变脸或业绩造假曝光,即使没有或有很少的证据能表明是审计师的失职造成的,审计师也往往是被问责的首要对象。因此,高声誉的审计师为了降低自身风险、保护声誉资本,有动机监督客户的盈余质量。陈俊等(2010)研究发现,核准制实施后,不确定性风险低的IPO公司更为偏好高质量审计师。总体来看,目前我国的上市前审计阶段,大规模事务所的高声誉得到了市场的认可,审计师的信号传递功能在我国初步有效(肖小凤等,2010)。由此,本文提出假设3:

H3:聘请高声誉的审计师对拟IPO企业通过审核有显著正向影响

我国资本市场设立初期的定位是服务于国有企业改制,上市资格是我国资本市场的一项稀缺资源并受到严格管制,因此,在相当一段时期内IPO遴选市场呈现出明显的“国企优先”现象,政府在股权融资方面会照顾国有企业,“歧视”民营企业(夏立军,2005;王兵、辛清泉,2009;祝继高、陆正飞,2012)。民营企业较难进入资本市场,往往只能通过买壳等方式间接上市。国有企业在政治关系方面比民营企业有天然优势,作为国家经济发展重点支持对象,在资源获取、市场份额等方面占据统治地位,盈利水平和发展前景更有保障,因此国有企业通过审核的可能性更大。由此,本文提出假设4:

H4:拟IPO企业的产权性质对通过审核有显著影响,国有企业IPO成功的可能性更高

三、研究设计

(一)样本选取与数据来源本文的样本选自2010年1月至2012年12月申请IPO主板上市并进入发审委审核阶段的企业,总数共计781家。选择该时间段是因为2009年后股改基本完成且创业板的推出对IPO影响较大。另外,受2013年IPO暂停和2014年IPO制度发生较大变化影响,未将这两年数据纳入研究样本。由于金融行业监管的严格性和行业的特殊性,本研究剔除了9家金融企业样本,剩余772家公司为本文研究样本。本文数据主要来自申请IPO企业的招股说明书(申报稿),发审委审核时间数据来源于wind资讯,承销商数据来自中国证券业协会网站,会计师事务所数据来自中国注册会计师协会网站。

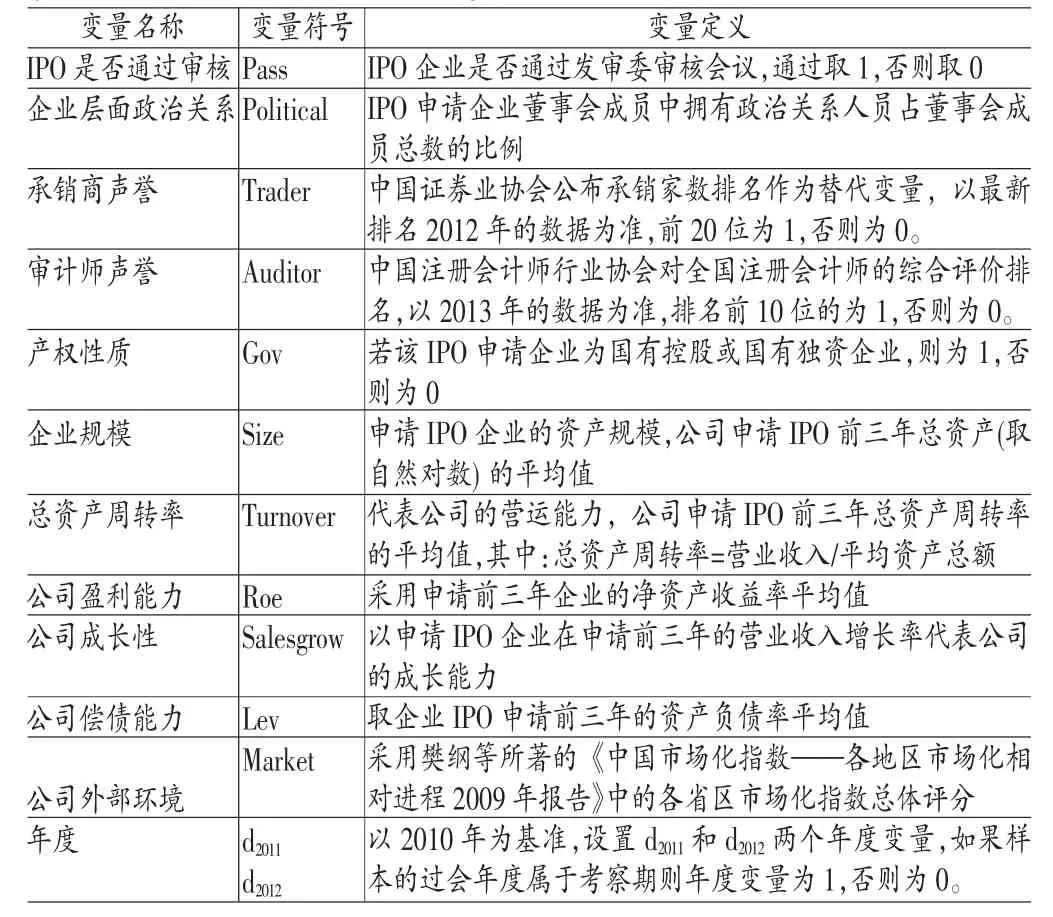

(二)模型构建与变量定义为了检验拟IPO企业未通过发审委审核的影响因素,本文构建模型(1)-(4)来检验四个解释变量分别对拟IPO企业成功上市的影响,然后,通过模型(5)检验四个解释变量的共同作用对拟IPO企业成功上市的影响。

上述模型中,Pass作为被解释变量表示IPO企业是否通过发审委审核会议,根据目前公开披露的信息,如果IPO申请能够通过发审委审核,基本可以通过证监会核准成功上市。因此,本文将发审委审核环节视作企业能否获得IPO机会的关键。而四个解释变量:Trader、Auditor、Political、Gov分别代表承销商声誉、审计师声誉、申请企业政治关系、申请企业产权性质。其中,承销商声誉(Trader)以中国证券业协会公布承销家数排名(2012年)作为替代变量,前20位为1,否则为0;审计师声誉(Auditor)采取注册会计师行业协会对全国注册会计师的综合评价排名,以2013年的数据为准,排名前10位的为1,否则为0;政治关系(Political)代表IPO申请企业董事会成员中拥有政治关系人员占董事会成员总数的比例,其中拥有政治关系是指除担任公司董事以外,该董事在社会上担任一定的社会职务,具体来说若该董事会成员是人大代表、政协委员或党代表,或曾在政府部门任职以及社团担任职务,均认定其拥有政治关系;产权性质(Gov)方面,若该IPO申请企业为国有控股或国有独资企业则为1,否则为0。

鉴于IPO企业成功上市受多种因素影响,本文借鉴前人研究成果引入相关控制变量:企业规模(Size)、公司外部环境(Market)、公司的净资产收益率(Roe)、公司资产负债率(Lev)、成长性(Salesgrow)、公司总资产周转率(Turnover)、年度变量(d2011和d2012)。具体的变量定义见表1。

表1 变量定义

四、实证结果与分析

(一)描述性统计表2是变量的描述性统计情况。在2010~2012年间,约82.3%的拟IPO企业通过了发审委审核。在拟上市企业董事会成员中拥有政治背景的人员占董事会总人数的比例均值为42.1%,说明在拟IPO企业中拥有政治关系的现象较为普遍。从产权性质来看,拟IPO企业中35.8%的是国资企业,63.2%的是非国资企业,说明中小板和创业板推出以来,民营上市企业数量大幅提升。从声誉指标Trader来看,超过七成的申请IPO企业选择了排名在前20位的投资银行作为其保荐人;超过五成的申请IPO企业选择综合评价在前10位的会计师事务所作为其审计师,初步证明在证券发行市场上,企业更加青睐声誉高的承销商和审计师。

表3是按申请IPO企业是否通过审核分为两组后各变量值的组间比较。在政治关系方面,通过审核的企业董事拥有政治关系的人数占董事会总人数的比值为43.9%,而未通过审核组的这一比例仅为25.1%,两组样本在5%的显著性水平下存在显著差异,说明企业拥有政治关系成员越多,审核通过率越高,验证了H1。在承销商声誉方面,通过审核的企业中有74.4%是聘请声誉度较高的承销商作为其保荐人,而未通过审核的企业该比例只有44.4%,两组样本在10%显著性水平下存在显著差异,说明聘请声誉高的承销商的通过审核比例更高,初步验证了H2。但从聘请高声誉的审计师与产权性质两个方面来看,两组间差异并不显著,与本文的H3和H4预期不一致。

表2 描述性统计

表3 组间均值比较

(二)回归分析表4是IPO申请失败的影响因素回归结果。模型(1)至(4)分别检验了政治关系、承销商声誉、审计师声誉和产权性质四个解释变量与IPO成败的关系。从模型(1)的回归结果来看,Political的回归系数为8.118,并且在5%的水平上显著,说明IPO企业拥有的政治关系对于其通过IPO审核有积极作用,这与多数现有文献结论一致,验证了H1。从模型(2)的回归结果来看,Trader的回归系数为1.460,且在10%的水平下显著,表明拟IPO企业聘请声誉较高的承销商比聘请声誉较低的承销商更容易通过发审委审核且成功发行。承销商声誉已被视作IPO企业质量的隐形担保,进一步验证了H2。从模型(3)的回归结果来看,Auditor的回归系数为1.567,在10%显著性水平上显著,表明相比聘请声誉较低的审计师的发行人,聘请声誉较高的审计师的发行人申请IPO成功的概率更高,验证了H3。从模型(4)的回归结果来看,Gov的回归系数为1.464,结果不显著,说明相较于民营企业,国有IPO申请企业不一定更有优势,与H4不一致。可能的原因是:一方面,在多层次资本市场稳步建设的背景下,民营企业借助中小板和创业板上市的机会大大增加;另一方面,随着发行制度的改革与完善,监管部门对国有和民营企业在审核环节一视同仁,国有企业在资本市场的独特优势趋于消失。

表4 回归结果分析

在综合模型(5)中,Political和Trader对Pass的影响更加显著,而Auditor和Gov的结果显示,二者对IPO机会没有显著影响。审计师声誉的结果由显著变为不显著可能是由于我国证券市场上经常出现企业包装上市,而投资者和监管者认为审计师有能力和机会与公司合谋,审计师的公信力被大打折扣,表明审计师在提高披露信息可信度、降低IPO抑价率方面作用的发挥不明显,从侧面反映出我国IPO市场对审计的监管较松,法律约束不严等问题。控制变量中,ROE指标的回归系数为17.395,在10%的水平下显著,说明公司盈利能力越强,IPO审核通过的可能性越高。而其他相关财务指标的结果并不显著,证监会对于IPO审核的关注重点已经不是审核发行人财务指标、经营成长性等合规性问题,但这并不意味着这些方面不再重要,而是因为证监会直接审核这些方面的效率较低,因此转向对金融中介的虚假认证或辅导不足进行更加严厉的惩罚,通过对金融中介的约束达到提高发行申请人质量的目的。

(三)稳健性检验为验证结果的稳健性,本文进行了如下检验:第一,将中国证券业协会主承销家数排名前20名的承销商定义为高声誉度承销商组,与非高声誉度承销商作对比,比较两组样本均值之间的差异,结果与上述结论一致;第二,将Roe指标替换为ROA、托宾Q指标,结论基本保持一致。

五、结论与启示

(一)结论本文以2010~2012年间我国拟IPO公司为对象,探讨和验证了政治关系、承销商声誉、审计师声誉和产权关系对企业上市失败的影响。本文研究发现,目前我国的金融中介机构声誉机制对于IPO失败有着一定的影响。其中,承销商声誉对IPO申请有良好的促进作用,在声誉度高的承销商的辅导和保荐下,申请发行者更容易获得IPO机会;而审计师作为申请发行人的财务信息的咨询和鉴证者,其声誉度与IPO成功概率的大小并没有显著的相关关系,说明我国的证券市场声誉机制仍然处于培育完善期,并不完全有效。而政治关系作为一种特殊的“资源”,构成了发展中国家新兴市场的特有隐性契约之一,对于IPO申请的成败有着较为显著的正向影响;而在当前的情况下,IPO发行人的国有产权性质并不能再作为一种优待特权继续为国有企业争取更多的IPO机会。

(二)启示首先,IPO申请企业应当提高自身发展实力,规范经营运作,由此更加容易与声誉度较高的金融中介达成合作机会,也更加容易吸引到拥有政治关系的人员进入企业管理层,为其争取更多的资源。其次,金融中介机构应注重自身质量与信誉的培养,将树立品牌作为其未来的发展战略之一,更好的发挥减少信息不对称程度的功能。最后,证券监督管理机构进一步调整对金融中介机构的约束与惩罚机制,将金融中介机构的服务意识、质量要求、规范运作作为重点监督对象,树立先有良好的资本市场秩序和高声誉度的金融中介体系,后有优质IPO候选人的意识,通过提高金融中介机构的执业水准,遴选和培养出更多符合条件的优秀企业。

*本文系教育部人文社科规划项目“企业集团及其控股上市公司治理与公司价值研究”(项目编号:12YJA630092)阶段性研究成果。

[1]胡旭阳:《什么样的拟发行人受发审委“青睐”——我国股票发行审核委员会审核行为的实证分析》,《财贸经济》2011年第6期。

[2]郭泓、赵震宇:《承销商声誉对IPO公司定价、初始和长期回报影响实证研究》,《管理世界》2006年第3期。

[3]祝继高、陆正飞:《融资需求、产权性质与股权融资歧视——基于企业上市问题的研究》,《南开管理评论》2012年第4期。

[4]Liu Q.,Tang J.,Tian G.G.Does Political Capital Create Value in the IPO Market?Evidence from China. Journal of Corporate Finance,2013(23).

[5]Brau,James C,and Stanley E.Fawcett.Initial Public Offerings:An Analysis of Theory and Practice.Journal of Finance.2006(61).

(编辑朱珊珊)