新职工薪酬准则之“设定受益计划”会计处理探讨*

2016-12-19广东海洋大学寸金学院韩冰单昭祥

广东海洋大学寸金学院韩冰 单昭祥

新职工薪酬准则之“设定受益计划”会计处理探讨*

广东海洋大学寸金学院韩冰 单昭祥

本文就设定提存计划与设定受益计划进行辨析,梳理出设定受益计划账务处理的整体框架,并通过案例的形式就相关概念进行解读,以便能更好地理解设定受益计划相关账务处理内容。

职工薪酬 离职后福利 设定提存计划 设定受益计划

近年来,我国的社会保障体系随着社会经济的发展不断完善,企业提供给职工的福利形式呈多样化,除为职工缴纳养老保险、失业保险等各种社会保障费用和企业年金外,还有一些企业向职工提供了“待遇承诺型”的福利计划,目的是提高企业退休人员的生活水平,这类型的离职后福利在原准则中没有明确的规范,为了适应新的社会保障体系,规范职工薪酬的相关会计处理,充分反映职工薪酬对企业财务状况、经营成果和现金流量的影响,2014年修订的《企业会计准则第9号-职工薪酬》(以下简称CAS9)在离职后福利会计规范中引入“设定受益计划”的概念。

一、设定提存计划与设定受益计划辨析

CAS9定义:设定提存计划,是指向独立的基金缴存固定费用后,企业不再承担进一步支付义务的离职后福利计划[1]6;设定受益计划,是指除设定提存计划以外的离职后福利计划[1]6。用与设定提存计划的对比解释设定受益计划,抽象难懂,不利于理解。设定提存计划,企业的义务是按国家规定的缴存比例计算确定的金额,向独立主体如社会保险机构缴存提存金,职工退休后每月能领取的退休金,取决于之前企业向社会保险机构缴存的提存金的金额,以及提存金用于投资产生的回报,相关风险实质上由职工承担。我国的基本养老保险,是企业根据法定的缴存比例计算应缴存金额,定期向当地的社会保险机构缴存养老保险费。缴存后,企业的义务履行完毕,缴存的款项进入职工个人账户,成为职工个人资产,相关风险完全由职工个人承担,这就是典型的设定提存计划。

相对地,设定受益计划,属待遇承诺型的福利计划,企业的义务是为现在和以前的职工提供约定的福利,该计划可能不注资,也可能部分或全部由企业或职工向独立主体缴纳提存金,并由该主体向职工支付福利,计划到期时,支付福利的金额不仅取决于独立主体的投资回报和财务状况,还取决于独立主体资产不足时,企业补偿不足的能力与意愿。企业的义务在计划到期,支付福利后才履行完毕,与设定受益计划有关的风险实质上由企业承担。即企业根据员工退休时的工资水平和工作年限、在职职工与退休职工人数、计划期间工资增长率、职工死亡率、预计利率等的预测,根据精算原理预先确定应支付的养老金金额,为相关职工建立共同账户,并将账户上的资金和相关的投资收益存入信托基金,或向保险公司购买保险,职工退休后,由信托基金定期向退休职工支付退休金,当该基金资金不足支付时,如果购买了保险,则差额由保险公司支付,如果未购买保险,企业则承担相应的差额支付义务。

综上所述,设定提存计划与设定受益计划的最本质区别在于相关风险是由职工承担,还是由企业承担,如果由职工承担的属于设定提存计划,如果属于企业承担的,则属设定受益计划。

二、设定受益计划的账务处理设计

设定受益计划可能不注入资金,或者可能全部或部分地由企业(有时由其职工)向独立主体缴纳提存金形式注入资金,那么会计处理应分别两种情形各有不同,不存在计划资产的设定受益计划,则不需要计量设定受益计划资产,其账务处理则简化为设定受益计划负债的核算问题,CAS9应用指南例6便属这种情形,难点在于运用货币时间价值,把未来支付给职工的退休金,计入提供服务当期的成本费用。但对于存在计划资产的设定受益计划的账务处理,CAS9应用指南中,只是对服务成本(当期服务成本、过去服务成本)、结算利得或损失;设定受益计划净负债或净资产及其利息净额、资产上限影响的利息;精算利得或损失、计划资产回报、资产上限影响变动等的定义及确认做了说明,CAS9准则讲解也只是片段的,没有完整、系统的描述,难于理解,更不便实务界操作。对此,笔者试图通过对对该准则及应用指南的理解,通过归纳整理,用案例的形式,对相关的概念进行解读并设计其账务处理方案。

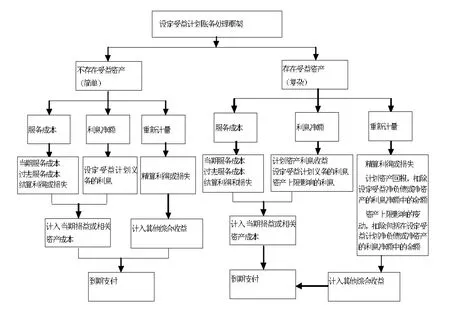

(一)设定受益计划总体框架根据CAS9应用指南的思路,整理出设定受益计划账务处理的总体框架如图1所示。

(二)设定受益计划账务处理方案设计

图1 设定受益计划账务处理的总体框架

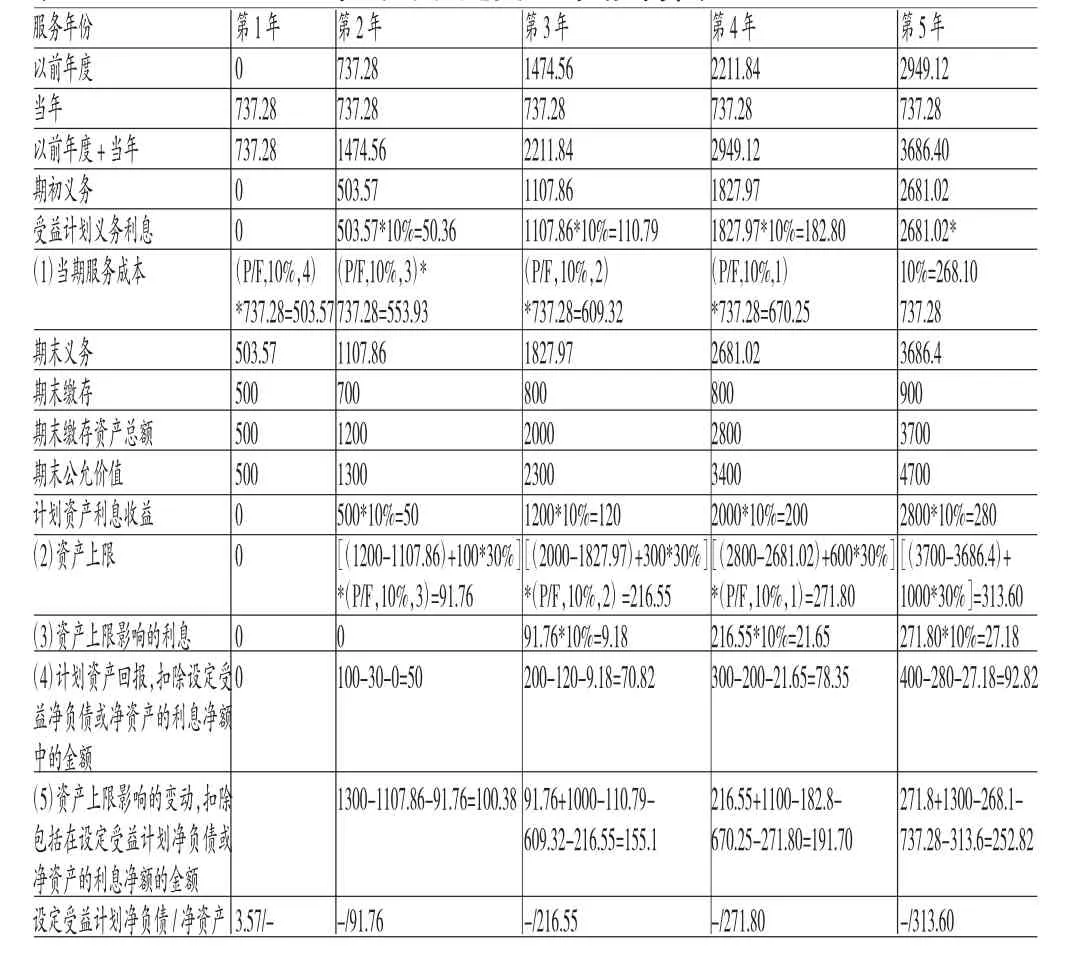

[例1]甲企业为改善员工退休后福利待遇,增强员工工作积极性和归属感,于2014年1月1日制定一项离职后福利计划,该计划属设定受益计划,并于当日实施,该企业承诺:如果管理层员工自该计划开始日起一直为公司服务至退休,则可以在退休后,获得企业提供的每年6万元的退休金,直至去世。计划开始时符合条件的员工有100人,目前的平均年龄是55岁,按照60岁退休计算,尚能为企业工作5年。假定在退休前无人离职,退休后平均剩余寿命为10年,适用的折现率为10%,不考虑通货膨胀的影响。假定甲公司为该设定受益计划设立专门的信托基金作为结构化主体并构建了破产隔离墙,同时引入了第三方保险机构承保,该基金负责投资管理,每年末向该信托基金分别缴存500万元、700万元、800万元、800万元和900万元,该受益计划资产各期末公允价值分别为500万元、1300万元、2300万元、3400万元和4700万元,如果该基金投资收益较高且基金资产的公允价值超过设定受益计划负债时,属于投资收益的部份的70%作为基金管理人的奖励,剩余30%连同甲公司多缴存的部分,未来计划到期时归还甲公司,如果计划到期设定受益计划资产不足支付离职后福利,差额部分由保险公司负担。

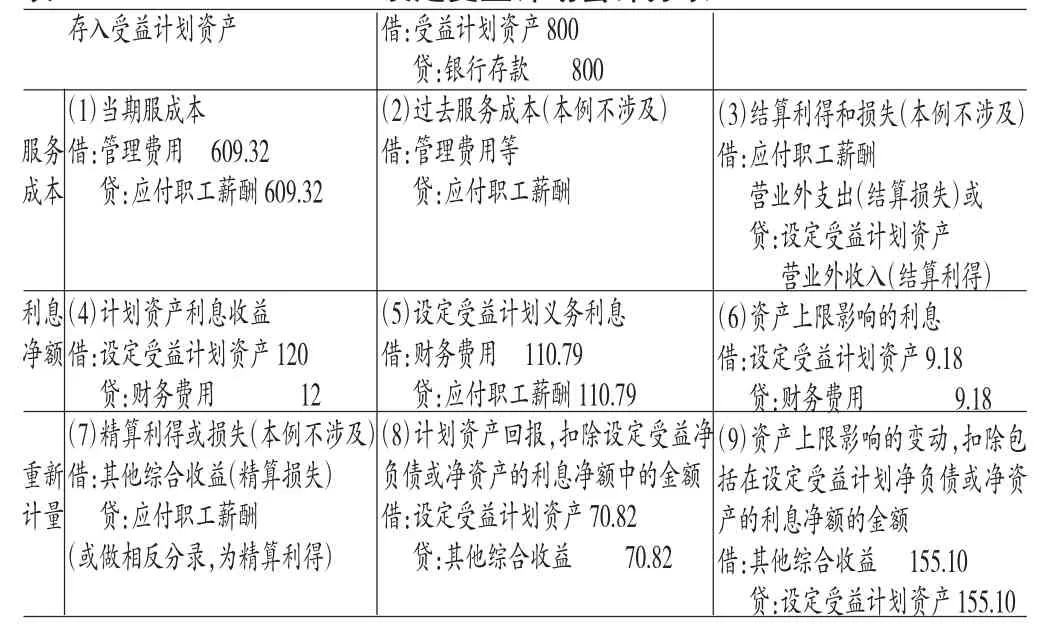

以第三年为例解读各项数据,具体如表1所示:第一,该设定受益计划在职工退休时点的现值=100*6*(P/A,10%, 10)=600*6.144=3686.4万元,按预期累计福利单位法,各期应确认的离职后福利是3686.4/5=737.28万元,企业在职工退休时才需支付,第3年的服务成本即是第5年末需要支付的737.28万元折现到第3年末的价值,即是737.28*(P/F,10%,2)=609.32万元。第二,资产上限,是指企业可从设定受益计划退款或减少未来向独立主体缴存提存金而获得的经济利益的现值,第3年末受益计划资产公允价值为2300万元,其中2000万元属于企业缴存的部分,300万元属于投资收益(合同约定其中的30%可退回给企业,余70%归基金管理人),因此企业可获得的退款的现值为[(2000-1827.97)+300*30%]*(P/F,10%,2)=216.55万元,即资产上限为216.55万元。第三,资产上限影响的利息,企业应通过资产上限的影响乘以折现率来确定资产上限影响的利息,作为资产上限影响总变动的一部分,因此第3年资产上限影响的利息为216.55*10%=21.65万元。第四,资产上限影响的变动,扣除包括在设定受益计划净负债或净资产的利息净额的金额。准则规定,设定受益计划存在盈余的,企业应当以设定受益计划的盈余和资产上限两项孰低者计量设定受益计划净资产。以第3年为例,设定受益计划盈余为91.76+1000-110.79-609.32=371.65万元,资产上限为216.55万元,那么设定受益计划净资产应为216.55万元,多确认的受益计划资产是91.76+1000-110.79-609.32-216.55=155.10万元,应该冲减,故第3年末资产上限影响的变动,扣除包括在设定受益计划净负债或净资产的利息净额的金额为155.10万元。账务处理涉及的会计科目为“设定受益计划资产”、“应付职工薪酬”、“财务费用”、“管理费用”、“其他综合收益”、“银行存款”,其中“设定受益计划资产”是建议企业在实行设定受益计划时新设的会计科目,以第3年为例具体会计分析录入如表2所示:

表1 甲公司设定受益计划计算表

表2 设定受益计划会计分录

(三)设定受益计划的列报设定受益计划离职后福利核算的特点是权利义务互相抵销、净额列报,当设定受益计划义务现值与设定受益计划资产公允价值进行抵销,如果权利小于义务,则抵销后为赤字,应将抵销后的差额列报于资产负债表非流动负债下的“设定受益计划净负债”项目下;相反,如果抵销后存在盈余,则将设定受益计划的盈余与资产上限两者中较低者例示为资产负债表非流动资产下的“设定受益计划净资产”项目下(见表1最后一行),上述案例中:第一,案例企业由于设定受益计划承担的负债计入成本费用,导致5年共减少利润3686.40万元;第二,注入设定受益计划资产公允价值共增加1000万元,其中由于受益资产利息收益增加,贷记财务费用导致利润增加650万元,资产上限影响的利息贷记财务费用,导致增加利润57.96万元,两项合计增加利润707.96万元,重新计量受益计划资产导致其他综合收益增加292.04万元,但由于合同条款中规定,如果该基金投资收益较高且基金资产的公允价值超过设定受益计划负债时,属于投资收益的部份的70%作为基金管理人的奖励,这部份在数值上等于资产上限影响的变动,扣除包括在设定受益计划净负债或净资产的利息净额的金额共计100.38+155.1+191.70+252.82= 700万元。综上所述,注入受益资产,令该企业5年共计综合收益增加300=利润增加707.96万元+其他综合收益减少407.96万元;第三,综合(1)和(2)结果,该企业设定受益计划5年内减少企业综合收益3386.40万元=利润减少2978.44+其他综合收益减少407.96万元。

三、结论

从前文的表述可知,一方面,与设定受益计划有关的应付职工薪酬的核算,当存在受益计划资产时,计量过程相当复杂,相关部门应对相关的计量及账务处理流程进行详细的讲解,以便实务界和理论界正确理解和运用。另一方面,设定受益计划注入资产的情况下,公允价值上升的部分,先是大部分计入损益,归属基金管理人收益的部分通过其他综合收益转回,存在虚增利润的可能性,这点值得继续商榷。

*本文系2015年广东省本科高校教学质量与教学改革工程项目“应用型卓越会计人才培养计划”(项目编号:粤教高函[2015]133号)、2015广东教育教学成果奖(高等教育)培育项目“独立学院应用型会计类专业人才培养创新与实践”(项目编号:粤教高函[2015]72号)、2012年度广东省专业综合改革试点项目-财务管理专业(项目编号:粤教高函[2012]204号)阶段性研究成果。

[1]财政部:《企业会计准则第9号——职工薪酬》,财会[2014]8号。

[2]财政部:《企业会计准则第9号——职工薪酬应用指南》,财会[2014]8号。

(编辑 周谦)