企业欺诈上市处罚的制度分析及改进建议*

2016-12-19浙江财经大学会计学院胡雪君李连华

浙江财经大学会计学院 胡雪君 李连华

企业欺诈上市处罚的制度分析及改进建议*

浙江财经大学会计学院 胡雪君 李连华

本文统计分析了我国证券市场十几年来欺诈上市公司及中介机构所获取的利益和受到的处罚,并以此为基础对现行处罚制度进行了分析,得出处罚力度不足和处罚制度存在缺陷,需进一步完善的结论。同时,借鉴其他国家和地区处置欺诈上市企业及中介机构的制度安排,并结合我国证券市场实际提出了改进建议。

欺诈上市 制度分析 政策建议

上市后公司因自身经营状况不佳或被揭露欺诈上市,将导致公司业绩下滑,股价大跌,不但会严重损害投资者利益,更扰乱了证券市场的正常秩序,不利于证券市场健康发展。目前,已有的对欺诈上市案件处罚的制度分析大多是基于案件的发生时间,对具体的事件进行个案分析,而每个案例具有各自的特殊性和偶然性,其研究结果对理论和实践的指导意义存在局限性。本文选取我国证券市场1999年至2015年期间发生的19家欺诈上市公司的数据,分类统计分析欺诈上市公司及中介机构获取的利益和受到的行政、刑事处罚项目,以统计分析的结果为基础,对我国欺诈上市处罚制度的缺陷进行分析。同时,笔者将借鉴美国、我国香港等地处置欺诈上市企业及中介机构的措施,结合我国证券市场的实际情况提出一些改进建议。

一、欺诈上市中各方的所得利益与处罚成本分析

(一)欺诈上市各方获取的利益

(1)上市公司获取的利益。企业上市的主要目的为获得融资,其从上市中获取的利益可用募集资金的多少来衡量。欺诈上市公司扣除发行费用后的实际募集资金如表1所示。企业将融资用于招股说明书或募集说明书所列项目,闲置募集资金可暂时补充流动资金,这样可以帮助高速发展中的企业走出资金困境,扩大企业生产规模,提高市场竞争力,因此获得融资是企业从上市中取得的最直接、可观的好处。

(2)中介机构获取的利益。由于部分企业中介机构业务收入在各数据库中无法获取,笔者通过查阅相关公司的招股说明书和上市公告书进行手工收集,在此过程中尽量保持数据的准确性,但由于一些公司上市时间较早,可供查阅的资料有限,仍有10家公司无法获取其相关的上市中介费用。因此,表2为与9家上市公司相关的中介机构提供上市服务收取的费用,这是中介机构获取的最直接的利益。

(二)欺诈上市各方受到的处罚成本

(1)行政处罚。由于中国证监会负责对欺诈上市公司和相关的中介机构进行行政处罚,并在中国证监会官网上进行公告,行政处罚的数据较易获取。但证监会官网记载的公告为2001年至今,本文部分2001年以前受到处罚的样本公司,其处罚数据为笔者从相关网络和文献资料中获取。因此,统计的样本区间为1999-2015年。

表1 欺诈上市公司实际募集资金单位:万元

表2 可获得的中介机构业务收入单位:万元

第一,上市公司及其高管受到的行政处罚。图1为欺诈上市公司及其高管受到行政处罚类型的统计。19起欺诈上市事件中有15家公司和14家公司的高管被处罚,由于大部分公司和高管不只受到一种类型处罚,导致处罚类型频数大于处罚对象频数。由图1可知,警告和罚款在处罚中运用最为广泛,分别占总处罚项目的39.68%和36.51%,而责令改正违法行为和没收非法(违规)所得占比较少,分别约占7.94%、6.35%。

图1 公司及其高管行政处罚类型统计

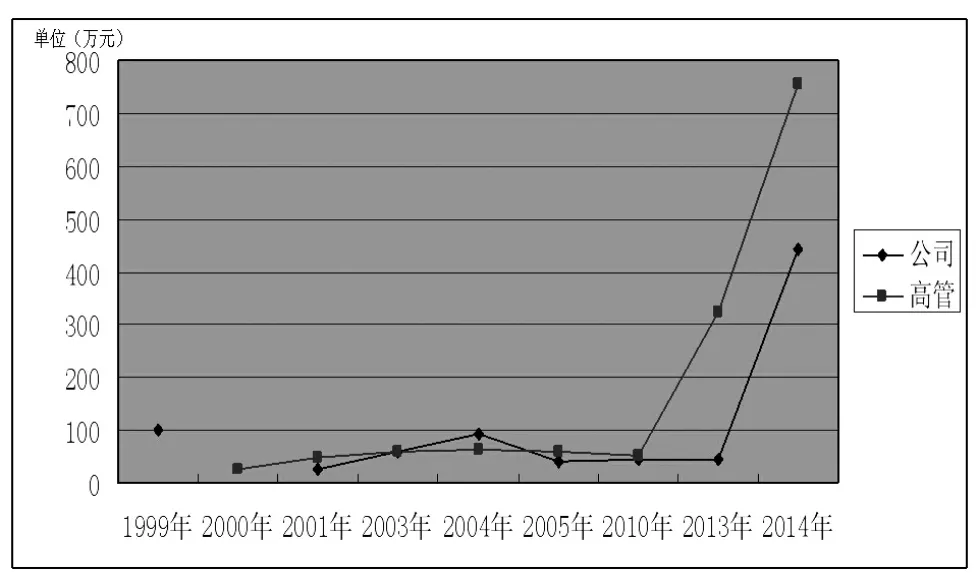

图2为上市公司及其高管历年受到的行政处罚罚款均值的折线图。由于欺诈上市案件发生和处罚决定做出的间断性,本图统计的数据在时间上不连续。从图2中可看出2013年以前罚款金额总体稳定,均不高于100万元,2013年和2014年处罚金额有了大幅上升。导致这个变化的是绿大地事件、万福生科事件、迪威视讯事件和海联讯事件。特别是绿大地事件和万福生科事件对证券市场产生的恶劣影响为近年之最,并且随着监管者对证券市场违规行为打击力度的不断加大,其受到金额巨大的处罚也在情理之中。

图2 行政处罚罚款均值

总的来看,目前为止,证券市场对欺诈上市公司及其高管的行政处罚力度较轻,警告和罚款是最常用的两种处罚方式,更有约束作用的责令改正违法行为、没收非法(违规)所得和认定为市场禁入者等处罚手段没有充分发挥作用。虽然罚款这一手段运用频率较高,但是总体处罚金额不高,产生的威慑作用有限。

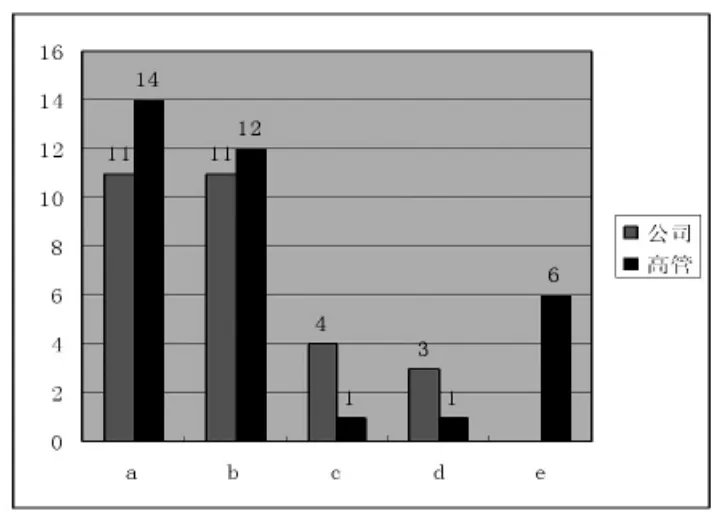

第二,中介机构及个人受到的行政处罚。图3为与各欺诈上市公司相关的中介机构及个人受到的行政处罚统计。与19家公司相关的中介机构中有5家会计师事务所、3家律师事务所和6家保荐机构受到处罚。与处罚上市公司及高管一样,警告和罚款被广泛运用,分别占处罚项目的25%和31.94%。由以上行政处罚数据可知,受到处罚的中介机构及个人数量少,中国证监会对欺诈上市公司和高管的处罚力度大于对中介机构及其责任人的处罚力度,但各对象适用威慑力较大处罚类型的比例仍不够高,总的来看,行政处罚总体力度偏小。

图3 中介机构及个人行政处罚类型统计

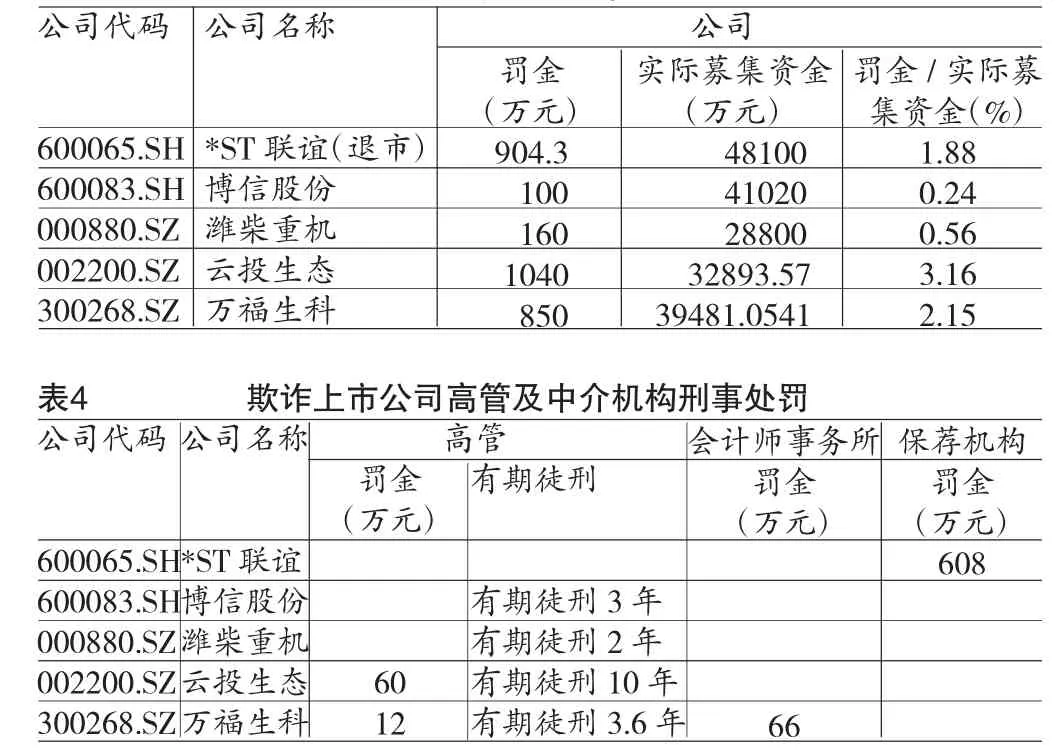

(2)刑事处罚。表3与表4为与欺诈上市相关各方受到的刑事处罚,可以明显看到,与行政处罚相比,刑事处罚对象更少,19家公司中仅有4家受到刑事处罚,2家相关的中介机构被处以罚金,且刑事处罚类型主要为罚金和有期徒刑。对于欺诈上市的刑事处罚,《刑法》第一百六十条规定:“在招股说明书、认股书、公司、企业债券募集办法中隐瞒重要事实或者编造重大虚假内容,发行股票或者公司、企业债券,数额巨大、后果严重或者有其他严重情节的,处5年以下有期徒刑或者拘役,并处或者单处非法募集资金金额1%以上5%以下罚金”。再结合表3的数据,公司受到的罚金占其实际募集资金的比例非常小,处罚比例最高的绿大地(云投生态)为3.16%,大部分公司适用了《刑法》规定的最小罚金比例。同时,还可以从表4中得知,除了绿大地(云投生态)原董事长何学葵因不仅犯了欺诈发行股票罪,还涉嫌伪造金融票证、违规披露重要信息等,数罪并罚,被判处有期徒刑10年外,其他欺诈上市公司高管受到的最高有期徒刑期限为3年6个月,没有一人适用接近5年的判刑。

表3 欺诈上市公司刑事处罚

(三)利益与处罚的比较分析本文将参与欺诈上市各方受到的罚款与其获得的利益(募集资金或业务收入)进行对比分析,具体分析见表5至表8。

表5 罚款占实际募集资金的比例

表6 会计师事务所罚款占业务收入的比例

表7 律师事务所罚款占业务收入的比例

表8 保荐机构罚款占业务收入的比例

表5为各公司行政处罚罚款占其上市募集资金的比例。大部分公司的罚款金额不超过募集资金的5‰,只有海联讯(300277.SZ)和大东海(000613.SZ)的罚款比例相对较大,分别为15.78‰和23.35‰。这样看来目前证券市场对欺诈上市公司的罚款力度较轻,无法起到“杀一儆百”的作用。

表6、7、8分别为各中介机构行政处罚罚款金额占其业务收入的比重。虽然被罚款的中介机构数量不多,罚款相对于其业务收入比值也较大,但这并不意味对中介机构的处罚是严厉的。以万福生科的保荐机构——平安证券为例,其2009年的承销收入合计45亿元,5110万元的罚款对其不足以产生威慑作用。

调查及时性不强是我国行政处罚的另一个重要问题,笔者经过统计发现,欺诈上市行政处罚的平均追溯期为3.44年,没有一家公司在违规当年就得到中国证监会做出的行政处罚决定,37.5%的公司在违规三年后被处罚,违规4年、5年、6年后被处罚的公司各占12.5%。

二、企业欺诈上市处罚制度分析

从欺诈上市中各方的所得利益和处罚成本的统计分析来看,监管部门对欺诈上市公司、高管和中介机构大量运用警告、责令改正违法行为等处罚,这些处罚对于没有诚信,不重视声誉的责任方来说难以发挥警示效用。而罚款、撤销相关证券服务资格等威慑力大的处罚在实际中运用的并不多。本文19家欺诈上市公司中仅有3家被退市,纽约证券交易所年均退市率几乎是国内年均退市率的40倍。虽然2012年4月,深交所发布了《深圳证券交易所创业板股票上市规则》,将创业板退市制度的方案落实到上市规则的具体条款,但之后被曝光的万福生科等依然不触及退市。

行政处罚主要由政府行政机构决定,而投资者是欺诈上市中的主要受害人,制裁者和利益相关者分离,难免导致行政处罚的效果大打折扣。李敏才、刘峰(2012)认为相比较而言,证券民事诉讼赔偿制度赋予了投资者借助法律手段保护自己的权力。2003年1月9日,最高人民法院颁布的《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(法释[2003]2号),以下简称“规定”对证券民事赔偿案件的受理程序和适用法律作出了全面具体的司法解释,确立了虚假陈述证券民事赔偿案件的诉讼制度。然而,按照《规定》,投资者可起诉的对象被限定在已被相关机关处罚或被法院认定有罪的公司范围内,并且,我国未引入集团诉讼,利益被侵害最多的中小投资者很少能承担起民事诉讼的资金成本和时间成本,因此,证券民事诉讼赔偿制度的实用性较低。

目前我国《刑法》第一百六十条对犯欺诈发行罪的公司及责任人规定的最高刑期为5年,罚金是募集资金的1%到5%,《刑法》第二百二十九条规定对故意提供虚假证明的中介组织人员处5年以下有期徒刑或者拘役,并处罚金。本文19家欺诈上市公司中受到刑事处罚的责任方少之又少,并且几乎都适用了刑法规定的处罚下限。美国《萨班斯法案》规定:上市公司的主要高管必须对公司财务报告的真实性负责,一旦财务报表被证实存在违规不实之处,将按证券欺诈被判处最高达25年的徒刑;对犯有证券欺诈罪的个人和公司的罚金最高分别可达500万美元和2500万美元;对违法的注册会计师可判处10年以下监禁或罚款。我国刑事处罚制度的标准低于美国,且执行力度也相当低,综合的刑事处罚效果当然更是差强人意。

三、企业欺诈上市处罚制度改进建议

欺诈上市现象屡禁不止,不仅危害了投资者利益,更扰乱了证券市场秩序,间接影响国家经济稳定性。笔者认为,建立完善的欺诈上市处罚制度,提高违法违规成本,提高监管效率,才能从源头遏制欺诈上市。因此,针对上文分析的处罚制度不足,借鉴国外先进经验,提出以下建议:

第一,完善退市制度。虽然我国已建立了相关退市制度,但从实施结果来看,其完善性还远远不够。目前比较现实的措施有两条:一是借鉴我国香港证券市场对洪良国际造假案的查处,建立股份回购制度,在挽回投资者损失的同时,导致上市公司股本不符合上市条件而退市;二是引入集体诉讼制度,投资者起诉的获胜率大大提高,支付巨额赔偿后,部分公司将会因为破产而退市。

第二,扩大中介机构责任。成功实现欺诈上市往往不能仅凭企业一方之力,在这个过程中中介机构提供了不可缺少的“帮助”。《证券法》第69条规定了保荐人的连带赔偿责任,这一责任应扩大至所有中介机构,并且从保护弱势群体的角度出发,应免除受害人的举证责任,实行过错推定的归责原则。只有加大违法成本,中介机构才会有所忌惮,这样违规企业失去了强有力的外部支持,想要获得上市资格就不是那么容易了。

第三,建立有效的监督举报机制。缺乏有效的监督举报机制,导致我国欺诈上市案件的曝光期长,投资者的利益无法及时挽回。这一点可以借鉴美国金融改革法案中的举报条款,举报人举报的上市公司违法违规行为属实,且公司最终被处以100万美元及以上的罚款,举报人将获得罚金10%~30%的奖励。在大部分罚款金额远远高于100万美元的情况下,奖励数额非常可观。这种举报机制调动了公众监管的积极性,提高了监督的有效性,使得企业有危机意识,自觉规范自身行为,值得中国资本市场结合自身实际情况借鉴学习。

第四,提高处罚制度效率。虽然我国针对欺诈上市的法律制度日渐完善,但制定的标准偏低,且执行力度不足,大大降低了处罚效率。因此,要达到处罚的目的,需要规范执法过程,避免执法人员的主观性。同时,制定相关处罚制度应结合我国证券市场的实际情况,防止出现“有法可依”,却难以实施的情况。

*本文系国家社科基金(重点)项目“基于内部控制视角的腐败防控机制与实现路径研究”(项目编号:15AJY002)阶段性研究成果。

[1]黄文凤:《欺诈上市过程中的财务造假与防范——以万福生科为例》,《中国注册会计师》2013年第11期。

[2]李敏才、刘峰:《我国发审方式改革的制度分析:一个研究框架》,《当代财经》2012年第7期。

[3]皮海洲:《用回购股份的方式惩罚欺诈上市者》,《金融博览(财富)》2013年第4期。

(编辑 刘姗)