2011~2050年机关事业单位养老保险财务状况

2016-12-17安立波

李 俊 安立波

(广西民族大学政治与公共管理学院,广西 南宁 530006)

2011~2050年机关事业单位养老保险财务状况

李 俊 安立波1

(广西民族大学政治与公共管理学院,广西 南宁 530006)

目的 研究机关事业单位养老保险财务可持续性问题。方法 构建人口和精算模型来预测分析机关事业单位养老保险财务状况及财政支持能力。结果 机关事业单位养老保险支出总额占财政收入比重不算太高; 2050年前缴费支出、弥补统筹收不抵支支出先后成为影响机关事业单位养老保险财政支出的首要因素,另一方面弥补个人账户缺口支出增长速度很快。收入替代率呈现出“老人”、“中人”、“新人”逐级递减。结论 从整体上而言,财政能够承受机关事业单位养老保险财政支出的压力;需要职业年金的补充才能保证“中人”、“新人”待遇水平不下降。

机关事业单位养老保险;财务平衡;财政支出

2015年国务院发布《机关事业单位工作人员养老保险制度改革的决定》,从2014年10月1日起实施机关事业单位养老保险制度改革,决定规定机关事业单位建立与城镇职工相同的基本养老保险制度,从而宣告养老金双轨制成为历史。虽然机关事业单位实施与城镇职工相同的基本养老保险制度,但是由于机关事业单位养老保险存在历史债务,为了防止影响城镇职工养老保险财务平衡,机关事业单位养老保险单独建账;再加上与城镇企业职工不同,机关事业单位工作人员的雇主是国家,单位和个人缴费资金最终来源于国家财政。因此,有必要单独分析机关事业单位养老保险财务状况。

在机关事业单位养老保险制度改革以前,国家只需支付退休人员的养老金;但是改革后国家不仅需要支付退休人员的养老金,而且还需要给在岗职工的养老保险缴费,实际上形成双重负担,给国家财政造成压力。特别是在我国经济进入新常态、财政收入增速减缓的背景下,这一问题进一步凸显。

现有对机关事业单位养老保险的相关研究主要集中在养老保险双轨制的研究,机关事业单位养老保险改革的定性研究,机关事业单位多层次养老保险体系建设的研究等几个方面。对机关事业单位养老保险财务状况及财政支持能力的定量研究相对较少,主要有:郑秉文等〔1〕比较了改革和不改革情况下机关事业单位养老金支出对财政负担的不同影响,发现改革初期会增加财政负担,但是从2061 年开始财政负担会大大降低。黄晗〔2〕定量分析了机关事业单位养老保险的转制成本,结论是如果采用多年成本分摊法,转制成本的分摊不会影响财政安全。

现有相关研究取得了不少成果,但也存在一些不足,体现在:①现有机关事业单位养老保险财务的定量分析忽略了个人账户资金缺口,而个人账户资金缺口最终必然由国家承担,从而导致现有研究低估了机关事业单位养老保险对财政的压力。②现有机关事业单位养老保险财务的定量分析将离退休人员的养老金、在岗职工的缴费作为财政支出的组成部分,实际上形成了部分重复计算。现行机关事业单位养老保险统筹部分仍然实行的是现收现付制,即离退休人员的养老金来源于在职员工的缴费,收不抵支部分由政府买单,而与一般的现收现付制不同在于在职人员缴费最终也需要从财政中支出,所以机关事业单位养老保险统筹部分的财政支出仅应包含在职人员的缴费支出以及当统筹部分收不抵支时的补贴支出。本文运用人口预测和养老保险精算方法,在考虑上述不足的基础上,构建人口和精算模型,预测未来机关事业单位养老保险财务状况,以期能为我国机关事业单位养老保险改革提供科学依据。

1 模型及相关假设

1.1 机关事业单位养老保险覆盖人口测算模型

1.1.1 机关事业单位在岗职工人数预测 根据1989~2013年机关及事业单位在岗职工人数与全国人口数,计算得到机关单位在岗职工人数占全国人口数的比例在0.81%~0.92%,事业单位在岗职工人数占全国人口数的比例为2.05%~2.24%,波动较小,因此假定机关及事业单位在岗职工人数与全国人口数高度相关。分别取上述两项比例的平均值预测未来机关及事业单位在岗职工人数。以基期机关及事业单位在岗职工人数乘以最低工作年龄以上分年龄、性别的分布,得到基期分年龄、性别机关及事业单位在岗职工人数。基期以后各年分年龄、性别机关及事业单位在岗职工人数存活数等于上一年分年龄、性别机关及事业单位在岗职工人数与相应的存活率之积;每年新参加工作人口数等于当年机关及事业单位在岗职工人数减去上年机关及事业单位在岗职工当年存活数。

1.1.2 机关事业单位退休职工人数预测 由于2014年为机关事业单位养老保险改革的实施年,所以以2014年为基期。但公布的事业、机关单位离退休人数只有2005年之前的数据,需要测算出基期机关事业单位离退休人数。根据1990~2005年机关及事业单位离退休人数与全国人口数,计算得到机关、事业单位离退休人数占全国人口数的比例见图1、图2,随时间的推移,其比例呈上升趋势。以上述比例分别对时间进行回归,机关单位:回归系数=0.000 078 1,t=33.15,Std.Err=2.36e-06、R2=0.987 4;事业单位:回归系数=0.000 221 9,t=25.60,Std.Err=8.67e-06,R2=0.979 1,可见回归效果好,具有显著相关性。根据回归方程式,预测出2014年机关、事业单位离退休人数占全国人口数的比例,再根据2014年全国人口数,得到2014年机关、事业单位离退休人数。

图1 1990~2005年机关单位离退休人数占全国人口数的比例

图2 1990~2005年事业单位离退休人数占全国人口数的比例

以基期2014年机关事业单位退休人数乘以最低退休年龄以上分年龄、性别的分布,得到基期分年龄、性别机关事业单位退休人数。以后各年退休职工人数为上年退休本年存活数及当年新退休人数之和。

1.1.3 “老人”、“中人”、“新人”的划分 由于养老事业单位养老保险改革后,对改革前已退休的“老人”,保持现有待遇并参加今后的待遇调整;对改革后参加工作的“新人”,建立新机制,实现待遇的合理衔接;对改革前参加工作、改革后退休的“中人”,实行过渡性措施,保持待遇水平不降低。所以需要区分“老人”、“中人”、“新人”。以2014年为界,2014年前已退休的属于“老人”,2014年前在职的属于“中人”,2014年后参加工作的属于“新人”。

1.2 机关事业单位养老保险精算模型 为使公式简便,模型公式中没区分机关和事业单位,但由于机关和事业单位平均工资水平存在差异,实际计算时对机关和事业单位养老资金分别计算。

(1)

(2)

(3)

(4)

(5)

1.2.6 个人账户资金缺口模型 按照现有制度,参保人死亡时,个人账户中的资金余额可以依法继承。陆安、骆正清认为,由于可继承性和无限延续性,现行的个人账户制度存在较高的额外收益和较大的缺口〔3〕。根据张勇〔4〕的研究,忽略可继承性会严重低估计发月数,并产生大量资金缺口。因此对个人账户的分析必须考虑到继承因素。假设个人账户积累额可支付养老金的最长时间为几年,计发退休年龄为a岁时,当人们存活年龄不超过(a+n-1)岁时,由于个人账户余额可继承,其个人账户资金在其一生是平衡的;只有人们存活年龄超过(a+n-1)岁时,其个人账户资金才会出现缺口〔5〕。

(6)

(7)

1.2.7 机关事业单位养老保险财政支出 机关事业单位养老保险每年财政支出包括三部分:一是每年“中人”、“新人”的缴费支出;二是弥补统筹部分每年收不抵支的支出;三是每年用于弥补个人账户资金缺口的支出。

(8)

(9)

(10)

1.3 相关假设

1.3.1 机关事业单位人员死亡概率 机关事业单位人员属于城镇人口,所以采用城镇人口死亡概率。城镇人口死亡概率由六普数据计算而得。

1.3.2 最低参保年龄 由于我国合法用工的最低年龄是16岁,结合我国的现实情况,平均的最低参保年龄会高于16岁。我国人均受教育的年限在延长,根据《国家中长期教育改革和发展规划纲要(2010~2020年)》的规划,高中阶段毛入学率将达到90%;高等教育毛入学率将达到40%。而随着经济的发展,高等教育毛入学率还将提高。而且机关事业单位对学历的要求相对较高,一般大学本科毕业约22岁,所以本文假设机关事业单位养老保险最低参保年龄平均为22岁。

1.3.3 退休年龄 根据国家现行规定,城镇职工养老保险退休年龄,男性为60岁,女工人年满50岁,女干部年满55岁。由于很难准确地区分女工人、女干部,为简便计算,假设女性工人、干部的退休年龄均为55岁。

1.3.4 极限寿命 参照我国人口寿命表的假设,设我国人口极限寿命为100岁。

1.3.5 缴费率 按照现行制度,统筹基金缴费率为20%,个人账户基金缴费率为8%。

1.3.6 养老金收入替代率 为便于计算,统筹养老金=当年机关事业单位在岗职工年平均工资×替代率。根据国务院发布的《机关事业单位工作人员养老保险制度改革的决定》,对改革前已退休人员,保持现有待遇并参加今后的待遇调整;对改革后参加工作的人员,实现待遇的合理衔接;对改革前参加工作、改革后退休的人员,保持待遇水平不降低。假设机关事业单位“老人”统筹养老金替代率为80%;假设2015年退休“中人”的统筹养老金替代率为79%,2016年退休“中人”的统筹养老金替代率为78%,如此类推;“新人”退休后的统筹养老金替代率由参保年限来决定,缴费每满1年发给1%。个人账户养老金的多少由个人账户积累额和计发月数决定。

1.3.7 个人账户投资收益率 目前,个人账户基金基本上都是购买国债或存入银行,1993~2013年一年期银行存款利率平均约高于4%。考虑到我国经济增长率将由快速增长逐渐趋缓,资金的投资收益率会下降,假设个人账户投资收益率为4%。

1.3.8 个人账户养老金增长率 退休后第一年个人账户养老金年计发标准按国家规定为个人账户储存额除以国家规定的个人账户养老金计发时间再乘以12个月。个人账户养老金与个人账户投资收益有着紧密联系,而且为计算简便,使个人账户可支付养老金的最长年限 等于制度规定的计发月数 除以12个月,所以假设个人账户养老金年平均增长率与个人账户投资收益率一致。

1.3.9 个人账户养老金计发月数 按照国家目前的标准,55岁退休,个人账户养老金计发月数为170个月;60岁退休,个人账户养老金计发月数为139个月。

1.3.10 工资增长率 按历年统计年鉴计算得到1972~2013年城镇在岗职工平均工资增长率 约为12%,近年来工资增长率约有下降,2013年城镇在岗职工平均工资增长率约为10%,这是由于一方面我国以前长期采取低工资的政策,工资有大幅提高的必要,另一方面经济的高速增长也为平均工资的快速增长提供了条件。随着经济从高速增长向平稳增长转变,以及平均工资基数的提高,未来城镇单位在岗职工平均工资增长率将会逐渐趋缓。所以假设2014~2050年间平均工资增长率约为6%。

1.3.11 财政收入 2013年国内生产总值为568 845.2亿元,1979~2013年间GDP名义增长率 均值为15.7%,近两年来不超过10%,考虑到我国经济增长率将由快速增长逐渐趋缓,假设2014~2020年间GDP名义增长率为9%,以后每十年GDP增长率降低1%。以历年统计年鉴计算得到1978~2013年财政收入占GDP的比重平均值约为18%,以此作为2014~2050每年财政收入占GDP的比重,从而可以得到2014~2050年财政收入数额。

2 预测结果分析

2.1 养老保险基金财务状况 以上述假设为基础,应用精算模型,测算出各年“中人”及“新人”的缴费支出、弥补统筹部分收不抵支的支出、弥补个人账户资金缺口的支出数额以及资金支出占财政收入比重。

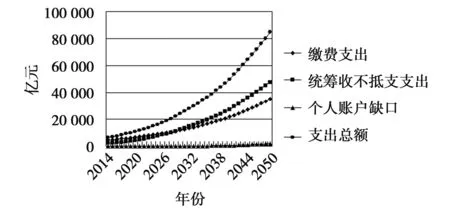

由图3可见,从机关事业单位养老保险支出总额的构成来看:缴费支出从2014年的4 557亿元增长到2050年的35 135亿元,在2030年前缴费支出为影响机关事业单位养老保险财政支出总额的首要因素,2030年后变为第二位因素;弥补统筹收不抵支支出从2014年的2 168亿元增长到2050年的47 674亿元,在2030年前弥补统筹收不抵支支出为影响机关事业单位养老保险财政支出总额的第二位因素,2030年后变为首要因素。弥补个人账户缺口支出从2026年的0.59亿元增长到2050年的1 898亿元,对机关事业单位养老保险财政支出总额的影响程度较小。

图3 2014~2050年机关事业单位养老保险财政支出

由图4可见,从机关事业单位养老保险支出占财政收入比重来看:2014~2050年间机关事业单位养老保险支出总额占财政收入比重在6%左右,从整体上而言,只要合理分配财政支出,财政能够承受机关事业单位养老保险财政支出的压力。从其构成而言,缴费支出占比从2014年的4.08%下降到2050年的2.47%,呈明显下降趋势;弥补统筹收不抵支支出占比从2014年的1.94%上升到2047年的最高值3.40%,然后基本稳定;个人账户缺口占比从2026年的0.000 2%上升到2050年的0.13%,比例相对较低,但增长速度很快。

缴费支出占比呈下降趋势原因一是在于随着人口老化及总人口的减少,机关事业单位在职人数减少,如图5所示,导致缴费相对下降;二是机关事业单位在岗职工工资增长率低于GDP名义增长率从而低于与GDP关联的财政收入增长率。弥补统筹收不抵支支出占比呈先上升后稳定趋势主要是因为人口老龄化带来制度赡养比上升最终导致资金压力。机关事业单位总赡养比从2014年的0.37上升到2050年的0.82,增长1倍多。其中机关单位赡养比从2014年的0.36上升到2050年的0.79;事业单位赡养比从2014年的0.37上升到2050年的0.83,增长更快。在缴费比例、待遇没有改变的情况下,缴费制度赡养比的大幅上升,必然导致收不抵支数额的增长。个人账户缺口占比相对较低,但增长速度很快,在于初期有个人账户的退休人员少,而且初期退休人群个人账户缴费年限较短,个人账户养老金较低,所以个人账户养老金缺口较小,随着有个人账户的退休人员增加特别是缴费年限长人群的增加,个人账户缺口较快增长。

图4 2014~2050年机关事业单位养老保险支出占财政收入比重

图5 2014~2050年机关事业单位在职人数

2.2 “老人”、“中人”、“新人”养老金统筹支出 在初期“老人”较多,随着时间的推移,“老人”逐渐减少,到2059年,“老人”从总体上不复存在。“老人”养老金支出在2030年达到峰值,随后下降。“中人”在此期间陆续进入退休状态,退休人数在此期间呈上升趋势,到2047年后不再有新退休女性“中人”,到2052年后不再有新退休男性“中人”。“中人”统筹支出在此期间总体上呈上升趋势。“新人”则从2048年开始退休,随着“新人”退休人数的增多,支出呈上升趋势。见图6。

图6 2014~2050年机关事业单位“老人”、“中人”、“新人”养老金统筹支出

2.3 养老金收入替代率 由前面的假设,机关事业单位“老人”保持现有待遇,养老金收入替代率为80%;机关事业单位当年新退休“中人”养老金替代率呈下降趋势,其中机关“中人”男性养老金替代率由2015年的79.72%下降到2052年的61.61%,机关“中人”女性养老金替代率由2015年的79.59%下降到2047年的61.53%,事业单位“中人”男性养老金替代率由2015年的79.74%下降到2052年的62.14%,事业单位“中人”女性养老金替代率由2015年的79.60%下降到2047年的61.92%。对机关事业单位当年新退休“新人”而言,机关“新人”男性养老金替代率为56.61%,其中个人账户养老金替代率为19.61%;机关“新人”女性养老金替代率为47.53%,其中个人账户养老金替代率为14.53%;事业单位“新人”男性养老金替代率为57.14%,其中个人账户养老金替代率为20.14%;事业单位“新人”女性养老金替代率为47.92%,其中个人账户养老金替代率为14.92%。由此可见,机关事业单位“老人”养老金替代率(较高,能满足其养老需要;“中人”养老金替代率低于“老人”养老金替代率,能满足其养老基本需要;“新人”养老金替代率低于“中人”,也能满足其养老基本需要,女性“新人”养老金替代率略偏低。

3 讨 论

2014~2050年间机关事业单位养老保险财政支出总额占财政收入比重在6%左右,从整体上而言,只要合理分配财政支出,财政能够承受机关事业单位养老保险财政支出的压力。从支出结构来看,在2030年前缴费支出为影响机关事业单位养老保险财政支出总额的首要因素,2030年后弥补统筹收不抵支支出成为影响机关事业单位养老保险财政支出总额的首要因素,弥补个人账户缺口支出额及比例在2014~2050年间相对较低,但增长速度很快。

从替代率来看,机关事业单位养老金能满足退休人员养老基本需要,但收入替代率呈现出“老人”、“中人”、“新人”逐级递减的态势,对于“中人”、“新人”而言,需要职业年金的补充才能保证原有待遇水平不下降。

1 郑秉文,孙守纪,齐传君.公务员参加养老保险统一改革的思路——“混合型”统账结合制度下的测算〔J〕.公共管理学报,2009;(1):1-12.

2 黄 晗.机关事业单位养老保险改革的转制成本研究〔J〕.江西财经大学学报,2014;(6):62-7.

3 陆 安,骆正清.个人账户养老金缺口的精算模型与实证研究〔J〕.数学的实践与认识,2010;(24):33-8.

4 张 勇.个人账户可继承性与计发月数内在关系的定量分析〔J〕.数量经济技术经济研究,2006;(12):126-34.

5 李 俊.城镇化、老龄化背景下新型农村养老保险财务状况研究:2011年~2050年〔J〕.保险研究,2012;(5):111-8.

〔2015-11-19修回〕

(编辑 郭 菁)

Financial situation of agencies and institutions′ pension insurance:2011~2050

LI Jun, AN Li-Bo.

School of Politics and Public Administration, Guangxi University for Nationalities, Nanning 530006, Guangxi, China

Objective To study the financial sustainability of agencies and institutions′ pension insurance.Methods The population and actuarial model studies were used to analyze the financial status and financial support capacity about agencies and institutions′ pension insurance.Results The ratio of insurance expenditures to finance expenditures was not too high. Before 2050,contribution and offsetting deficiency of overall fund would successively become primary factor affecting the financial expenditure of agencies and institutions′ pension insurance. Furthermore the amount of offsetting deficiency of individual accounts would increase rapidly. For "old pensioner", "middle pensioner" and "new pensioner", income replacement rate would decrease step by step.Conclusions The public finance could afford the expenditures of pension insurance. For "new pensioner" and "middle pensioner" ,occupational pension needs to add to maintain original treatment level.

Agencies and institutions′ pension insurance;Financial balance;Financial expenditure

国家社会科学基金资助项目(12CRK007);广西八桂学者“民族地区公共危机管理研究”创新团队;广西民族大学引进人才科研启动项目(2014MDQD008);广西民族大学相思湖青年学者创新团队

李 俊(1974-),男,副教授,经济学博士,主要从事养老保险研究。

F840.67

A

1005-9202(2016)22-5713-05;

10.3969/j.issn.1005-9202.2016.22.103

1 中国人民银行南宁中心支行