基于Bootstrap-DEA方法的信息技术企业融资效率测算

2016-12-16廖国民熊嘉乐

廖国民,熊嘉乐

(广东外语外贸大学 金融学院,广东 广州 510006)

基于Bootstrap-DEA方法的信息技术企业融资效率测算

廖国民,熊嘉乐

(广东外语外贸大学 金融学院,广东 广州 510006)

将DEA方法与Bootstrap方法相结合,以2010年上市的30家中小企业板和30家创业板的信息技术类企业作为研究样本,运用R语言及Deap2.1软件测算其从2011~2015年的融资效率情况。实证研究结果表明:2011~2015年平均只有28.3%的企业达到了技术效率有效状态,信息技术企业的融资效率整体上是低效的,企业整体的纯技术效率值逐年递减且低于其规模效率是导致其技术效率普遍不高的主要原因。

信息技术企业;融资效率;Bootstrap-DEA方法;中小板;创业板

2015年,我国提出了“中国制造2025”的制造强国计划,作为未来着重培育的十大领域之一,信息技术产业不仅承担着创新驱动、产业变革、智能转型的关键任务,同时也是我国未来经济发展中新旧动能转换的支柱力量,近年来频繁出现的各种智能终端、云服务、物联网、人工智能与虚拟现实等技术都说明了电子信息技术行业的重要性。然而,和众多中小企业一样,以信息技术企业为代表的中小型高新技术企业在发展过程中也同样面临着融资成本高、融资难等问题,国务院也因此于2016年8月印发了《降低实体经济企业成本工作方案》[1],以缓解企业目前的融资困境。在此背景之下,信息技术类企业能否在资本市场上获取充足的资金以支持其研究与开发的投入以及能否有效的利用好融得的资金不仅决定了单个企业的经营成长,同时也影响着整个行业未来的发展状况。

一、相关文献回顾

国外学者关于企业融资问题的研究最早始于Modigliani和Miller的MM理论,此后相关文献的研究视角则多集中在企业的资本结构和融资结构等理论上,对企业融资效率的直接研究则极少,仅有少量文献涉及到融资前后企业经营绩效。B.A.Jain和O.Kini以经营现金流量与总资产的比和营业收入与总资产的比作为经营绩效的评价指标,对美国在1979年到1988年上市的682家企业进行研究,结果发现样本企业的这两项指标在企业上市之后均显现出了下滑的趋势,即融资效率普遍低下[2]。R.S.Hansen和C.Crutchley以1975年到1982年在美国纽交所进行增发融资的109家公司的资产报酬率为评价指标,发现企业的利润率在增发融资后明显下降[3]。T.Loughran和J.R.Ritter研究了美国1970年到1990年有新股增发行为的上市公司,发现其增发后5年内的公司平均收益率与对照组没有新股增发的公司相比要低[4]。可见,西方学者更多关注的是企业融资行为对经营绩效的影响,且多从融资结构的选择、代理问题和风险回报关系上对此进行阐述,与我国情况存在一定差别。

在我国,融资效率的概念最早由曾康霖提出,他分析了直接融资与间接融资的概念,并且概括了影响企业融资效率与成本的七大因素[5]。其后,叶望春认为,企业融资效率是指企业的融资成本、融资风险与融资的便利度,企业的融资效率越高,越容易筹集社会资金[6]。吕景波将企业融资效率定义为企业融资的成本、收益及风险对融资过程的影响程度[7]。肖劲、马亚军则将融资效率简单地定义为一种提升企业价值的融资能力[8]。从更加宏观的角度上,卢福财认为融资效率是社会储蓄转化成投资的能效[9]。高有才把融资效率归入经济效率的范畴,认为融资效率是企业融资行为对国民经济发展的影响与作用程度大小[10]。

近年来,学者关于融资效率的研究主要集中在融资效率的评价方法上。刘力昌、冯根福、张道宏等首次运用DEA数据包络分析法,研究1998年沪市上市的47家公司股权融资效率,结果表明:68.09%的企业无法达到技术有效,我国上市公司股权融资效率整体偏低[11]。朱冰心对11家2004年在深交所上市的中小企业运用了模糊评价法和线性回归法,得出企业的债券融资要优于其股权融资效率[12]。李冬梅采用熵值分析法评价融资效率,得出黑龙江省上市公司融资效率整体低效的结论[13]。武娟通过DEA-Malmquist方法,评价了50家中小板科技型企业2008~2010年的融资效率,结果为企业整体上无法达到融资效率的最优水平[14]。马可、雷汉云则选取了DEA和Logit模型对1401家上市公司2009~2012年的融资效率进行研究,得出第一大股东持股比例等四大因素对融资效率有抑制作用[15]。方先明运用DEA方法研究2012年挂牌新三板的47家中小企业在挂牌前后的融资效率,结果表明两者并无显著变化[16]。

通过以上综述可知,已有的研究文献很少对某一个行业的融资效率进行专门的研究,且在研究方法上并没有太多的改进。基于此,本文选定了近年关注度较高的信息技术行业,并且在运用DEA方法的基础之上加入了Bootstrap方法对企业的融资效率进行评价。

二、信息技术企业融资效率研究方法设计

1. 模型的建立

DEA(Data Envelope Analysis)方法,即数据包络分析方法,它是以相对效率概念为基础,根据多指标投入和多指标产出对相类似的决策单元(DMU,Decision Making Unit)相对有效性或效益评价的一种方法,该方法可以将评价单元的效率拆分为技术效率(TE)、纯技术效率(PTE)和规模效率(SE),且三种效率之间的关系为PTE=TE/SE,因此其在处理多输入-多输出的有效性评价方面具有绝对优势[17]。DEA方法的基本评价原理是:将每一家企业作为一个效率评价单元(DMU),根据投入与产出指标对每一个DMU的效率进行评价,在对所有DMU的效率进行综合考虑之后确定出一个效率前沿面,进而再根据每一个DMU与效率前沿面的距离来确定评价单元的效率是否为DEA有效。

尽管DEA方法在效率评价中拥有许多优势,但是由于其所测度的只是一种“相对效率”,是“绝对效率”的一种上限且是有偏的、不一致的估计量,效率的真实值要低于这种“相对效率”。基于此,L.Simar和P.W.Wilson提出Bootstrap-DEA方法解决了DEA方法的缺陷,该方法的主要步骤如下[18]:

2. 评价指标体系的构建

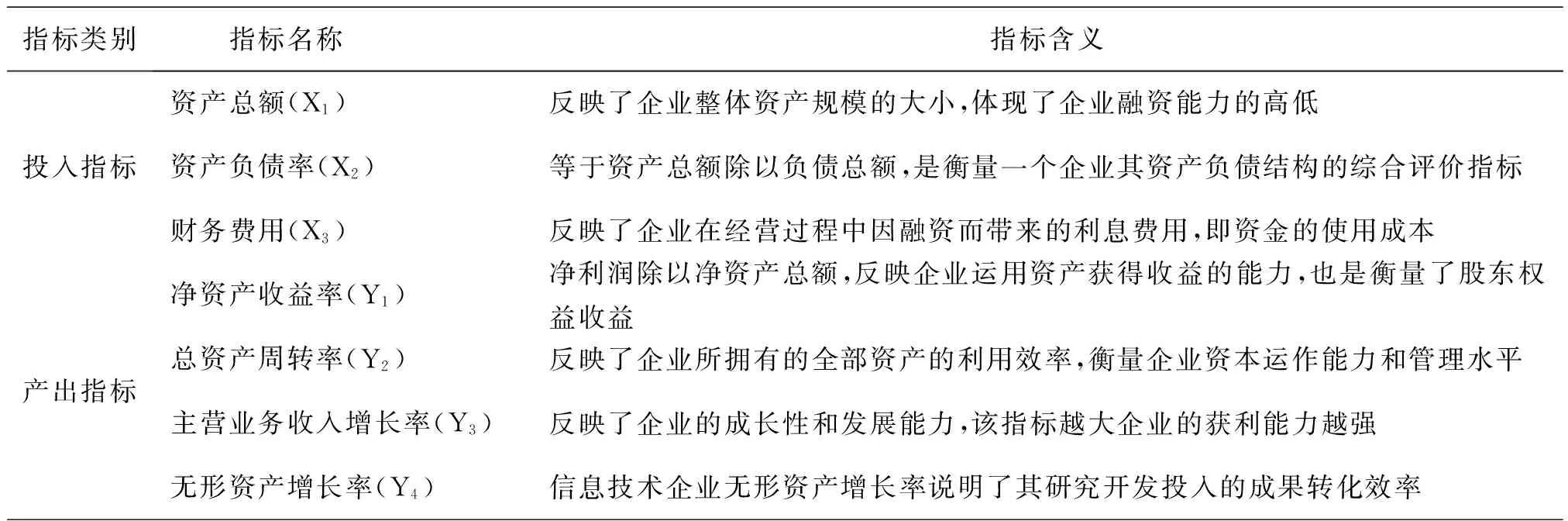

DEA模型属于多输入-多输出的相对效率评价模型,模型输入与输出指标的选取是否合理会直接影响模型的评价效果。本文根据信息技术行业的特点与前人的指标选取经验,构建了如下投入与产出指标体系,如表1所示。

表1 信息技术企业融资效率投入与产出指标体系

3. 数据来源与处理

本文以信息技术企业为研究对象,在确保企业财务数据的完整性与连续性的基础上,选取了于2010年上市的30家中小企业板和30家创业板的信息技术企业为研究样本。研究区间跨度选择在2011年到2015年。研究所涉及样本企业的财务指标数据均来源于Wind资讯金融终端、国泰安数据库、巨潮资讯网。

由于在运用DEA方式时,输入与输出指标的数值均不能为负值,所以本文对所有的指标数据都进行无量纲化处理,具体的处理方法如下:

其中,xij表示第j个决策单元的i个输入或输出指标,maxij和minij则分别表示第j个决策单元的i个输入或输出指标的最大值或最小值。

三、融资效率测算结果实证分析

1. 整体融资效率的Bootstrap-DEA分析

(1)DEA模型下的整体融资效率分析

首先,通过R语言中的rDEA程序包与Deap2.1软件对30家中小企业板与30家创业板的信息技术类企业2011年到2015年的投入与产出数据运用DEA方法进行分析处理,最终得到了60家企业的技术效率(TE),纯技术效率(PTE)以及规模效率(SE)的测算结果,如下表2所示。

表2 信息技术企业DEA融资效率测算结果

根据表 2中DEA模型测算结果可知,就2011年到2015年的平均值来看,中小板和创业板样本信息技术企业融资技术效率达到1,即达到DEA有效的家数分别为8家和9家,两者共占到样本总数的28.3%,这说明只有不到1/3的样本企业的融资行为达到了投入无冗余和产出最大化的“相对有效”状态,对于大部分企业而言,融资效率不理想,其投入与产出仍有进一步改进的余地。此外,我们可以通过效率均值看出,无论是中小板还是创业板,纯技术效率低于规模效率是导致技术效率不高的主要原因。

(2)经Bootstrap方法修正后的整体融资效率分析

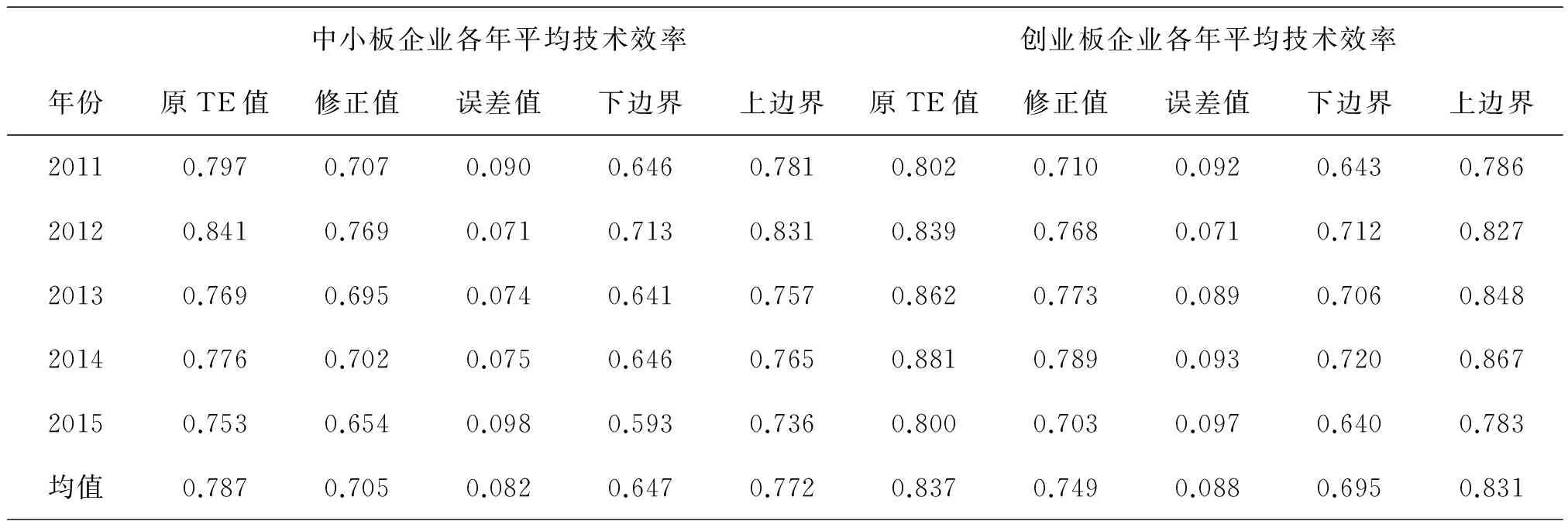

如前文所述,为了降低DEA模型在效率测算时因其缺陷所带来的负面影响,使结果更加可靠,本文运用R语言中的Benchmarking包,将Bootstrap的迭代次数设定为2000次,置信区间设定为95%,进而对原始的DEA效率值进行修正。根据修正之后的效率值,如表3所示(因篇幅有限,此处只列出所有样本企业在各年份的效率平均值),我们发现,原本在DEA方法下融资效率达到“相对有效”状态的企业此时的各效率值均未达到1,且所有企业经过Bootstrap修正之后的效率值都要低于DEA方法下的效率值,这说明样本企业修正后的整体融资效率情况比起DEA方法的测算结果要更不理想。

表3 Bootstrap-DEA方法修正融资效率测算结果

2. 纯技术效率与规模效率分析

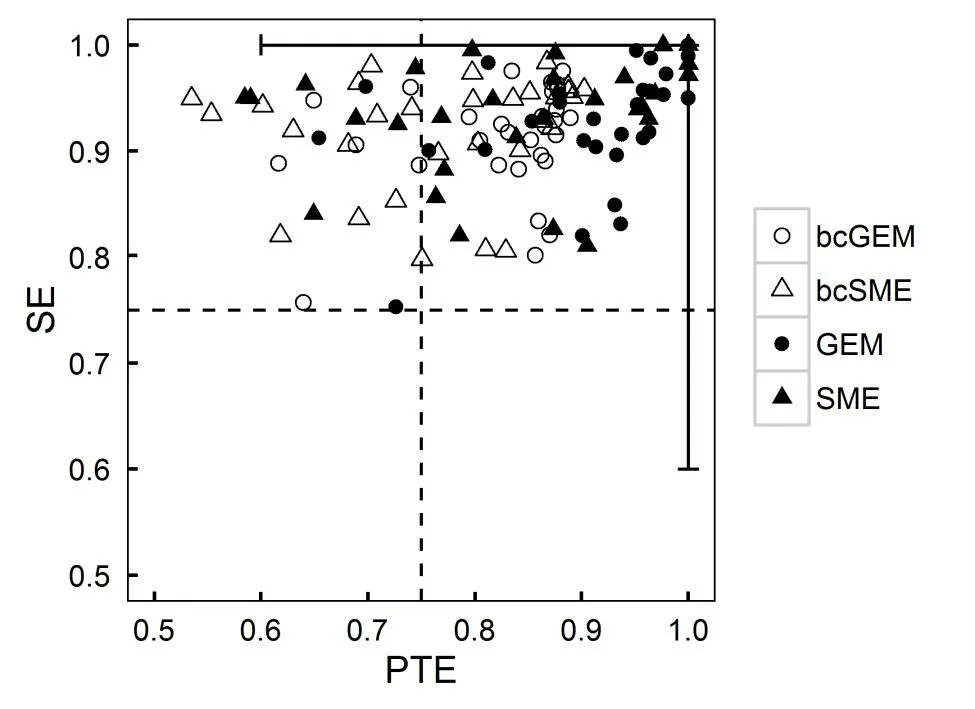

通过对技术效率进行分解,我们可以具体分析企业的纯技术效率与规模效率情况。如图1所示(GEM为创业板,SME为中小板,黑白点分别为修正前后的值),从各样本企业2011年到2015年的平均纯技术效率值与平均规模效率值的分布情况看,可以发现以下特征:

图1 2011~2015年纯技术效率与规模效率的均值散点分布图

(1)规模效率(SE)显著优于纯技术效率(PTE)

从散点的分布形态可以明显看出,无论是修正前(实心黑点)还是修正后(空心白点),几乎所有的样本点都集中在图形的上半部分,即规模效率值的(0.75,1.0)区间范围内,而0.75以下几乎没有样本点分布,虽然对于纯技术效率来说,其(0.75,1.0)区间的样本点要比(0.5,0.75)区间分布更加密集,但仍不及规模效率的整体分布情况。这进一步说明了,多数信息技术企业的融资效率主要受制于其较低的纯技术效率。因此,在融资规模达到相对理想状态的情况下,如何提高自身的纯技术效率,有效管理与利用好资金才是信息技术企业今后应该关注的重点。

(2)Bootstrap修正效率值低于原始效率值

如图1所示,在对原始融资效率值进行修正以前,绝大部分的黑色实心样本点都集中在右上区域,即更加靠近两条效率值为1的“有效前沿面”,且有部分样本点刚好落于“有效前沿面”之上。在对效率值进行修正之后可以发现,“有效前沿面”上无白色空心样本点分布,且其整体左移,但向下移动不明显。修正之后的效率值提供了更为准确的测算结果,且散点前后分布形态的改变也印证了前文中规模效率对技术效率的贡献要大于纯技术效率的发现。

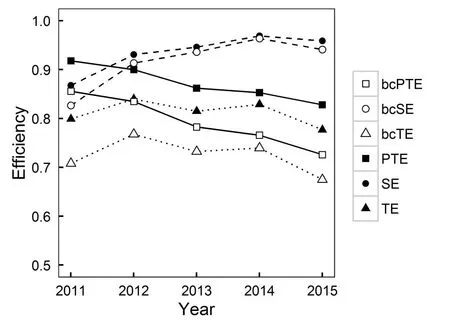

3. 总体融资效率趋势分析

所有60家中小板和创业板信息技术样本企业在修正前后的融资效率趋势如图2所示。从图中可以看到,修正后的技术效率(bcTE)从2011~2015年的效率值分别为0.708、0.768、0.732、0.740、0.675,总体上在波动状态下呈现轻微缓慢的递减趋势。就修正后的纯技术效率(bcPTE)来说,其从2011年的0.856到2015年的0.726,表现出了显著于技术效率的下降态势。比较而言,规模效率却在2011~2014年呈现出了不同的逐年递增趋势,但2015年出现显现出下降的势头。

图2 2011~2015年信息技术企业总体融资效率趋势图

此外,我们可以注意到,对比原始效率值,经Bootstrap方法修正之后的三种效率值并没有在趋势上发生改变,且相对于技术效率和纯技术效率来说,规模效率的修正幅度是最为轻微的。所以,对于信息技术企业而言,扭转纯技术效率的下降态势、维持规模效率的增长趋势是提升整体融资效率的关键,且前者显得更为重要。

四、结论与建议

本文通过运用DEA方法,对2010年上市的30家中小企业板和30家创业板的信息技术企业2011年到2015年的融资效率进行了测算,并且引入了Bootstrap方法以提高企业技术效率、纯技术效率和规模效率的测算精度,在此基础上得出以下研究结论:第一,我国信息技术企业的融资效率整体处于低效状态,70%以上的企业融资行为无法达到DEA有效水平,且经Bootstrap方法修正之后的融资效率表现更差;第二,信息技术企业的融资低效状态更多是由于其纯技术效率低下所导致的,因此,企业的资金管理与运用技术亟待改善;第三,从纵向的时间趋势上看,尽管规模效率在整体上呈现递增趋势,但纯技术效率却在逐年递减。

信息技术是目前全球所关注的重点行业,我国在“大众创业、万众创新”的背景之下也给予了信息技术产业诸多方面的政策支持,但基于以上的研究可知,我国信息技术企业的融资效率普遍偏低,这无疑会给其未来发展带来不小的阻碍作用。鉴于此,本文提供如下政策建议:首先,企业应合理有效地利用资金,加大自身的研发投入,将融得的资金更多地用于技术创新之上;其次,明确融资目的,端正融资动机,避免在资本市场上进行企业规模的盲目扩张行为;最后,国家在健全发行机制,加强事后监管的同时,仍要努力完善多层次资本市场体系的建设,一个结构完整、层级丰富的资本市场是企业融资发展的需求,同时也是让企业拥有一个良好融资环境的有力保障。

[1] 国务院.国务院关于印发降低实体经济企业成本工作方案的通知[EB/OL]. (2016-08-22)[2016-09-08].http://www.gov.cn/zhengce/content/2016-08/22/content_5101282.htm.

[2] JAIN B A, KINI O.The post-issue operating performance of IPO firms[J].The journal of finance, 1994, 49(5): 1699-1726.

[3] HANSEN R S, CRUTCHLEY C.Corporate earnings and financings:an empirical analysis[J]. Journal of business, 1990,63(3): 347-371.

[4] LOUGHRAN T, RITTER J R.The new issues puzzle[J].The Journal of finance, 1995, 50(1): 23-51.

[5] 曾康霖.怎样看待直接融资与间接融资[J]. 金融研究,1993(10):7-11.

[6] 叶望春.金融工程与金融效率相关问题研究综述[J]. 经济评论,1999(4):76-84.

[7] 吕景波.企业资本结构与融资效率:一个经济学的分析框架[D].北京:中国人民大学, 2003.

[8] 肖劲,马亚军.企业融资效率及理论分析框架[J].财经科学, 2004(S1):337-340.

[9] 卢福财.企业融资效率分析[M].北京:经济管理出版社,2001.

[10] 高有才.企业融资效率研究[D].武汉:武汉大学,2003.

[11] 刘力昌,冯根福,张道宏,等.基于DEA的上市公司股权融资效率评价[J].系统工程, 2004(1):55-59.

[12] 朱冰心.浙江中小企业融资效率的模糊综合评价和实证分析[J].浙江统计,2005(10):12-14.

[13] 李冬梅.黑龙江省上市公司融资效率问题研究[D].哈尔滨:哈尔滨工程大学,2007.

[14] 武娟.基于DEA-Malmquist方法的企业融资效率动态评价——以科技型中小企业上市公司为例[D].青岛:中国海洋大学,2012.

[15] 马可,雷汉云.基于DEA和Logit模型的我国上市公司融资效率研究[J].海南金融,2014(1):12-17.

[16] 方先明,吴越洋.中小企业在新三板市场融资效率研究[J].经济管理,2015(10):42-51.

[17] BANKER R D, CHARNES A, COOPER W W.Some models for estimating technical and scale inefficiencies in data envelopment analysis[J].Management science,1984, 30(9): 1078-1092.

[18] SIMAR L, WILSON P W.Of course we can bootstrap DEA scores! But does it mean anything? Logic trumps wishful thinking[J].Journal of productivity analysis, 1999,11(1): 93-97.

[责任编辑 许婴]

A Measurement of Financing Efficiency of Information Technology Firms on SME and GEM——based on the Bootstrap-DEA Method

LIAO Guo-min, XIONG Jia-le

(Guangdong University of Foreign Studies, School of Finance, Guangzhou Guangdong 510006, China)

The new generation of information technology industry has determining impact on our plan to become a country with strong manufacturing ability, however, given some features born with, this kind of firms has to be confronted with a few problems on financing, which is an absolute obstacle to their betterment. In this case, this paper measures the financing efficiency of 30 firms and 30 firms on SME and GEM respectively, and finally comes to the conclusion that a majority of the sample firms can not reach at the DEA effective, but stay in a low efficiency status.

information technology firms; financing efficiency; Bootstrap-DEA; SME; GEM

2016-09-29

教育部人文社会科学研究一般项目 (13YJA790063);广东省自然科学基金项目(2016A030313685)

廖国民(1972-),男,湖南永州人,教授,博士,研究方向为货币理论与政策、商业银行经营与管理。E-mail: lgm6381007@163.com

F830.91

A

1004-2237(2016)05-0044-06

10.3969/j.issn.1004-2237.2016.05.008