老龄化趋势下住房反向抵押贷款产品的定价分析

2016-12-16王学金

王学金

老龄化趋势下住房反向抵押贷款产品的定价分析

王学金

文章首先对传统的反向抵押贷款定价进行改进优化,分别建立了对不可赎回RM合约的精算定价方法和可赎回RM合约的期权定价法;然后对两种模型下的定价结果进行了比较分析,得知考虑到寿命预期等因素的影响,相对于不可赎回RM合约,在我国可赎回RM合约更加适合投资者。

反向抵押贷款;不可赎回RM合约;可赎回RM合约;精算定价法;期权定价法

随着我国老龄化水平的不断加剧,如何解决养老问题,已成为大家普遍关注的一个社会问题。目前,我国老年人收入的现状是:老年人收入来源少,收入水平相对较低。在我国传统理念和消费模式的影响下,许多老年人的积蓄大部分都投在自己的房产上,其它生活消费所需要的大量现金很是拮据,成为典型的“房产富人,现金穷人”。同时,目前我国养老资金远远不能解决我国目前面临的现状,考虑到反向抵押贷款的优越性,并且反向抵押贷款产品的定价是否合理,会从供给和需求两个层面影响到反向抵押贷款业务的顺利推展,同时决定了该产品推出能否取得相应的成功。所以国内外学者们早已对住房反向抵押贷款做了比较充分的研究,尤其是在产品定价方面。

基本的定价方法主要分为三类:第一类是支付因子定价法。支付因子定价模型最先由Chinloy和Megbolugbe[1]提出,后来的反向抵押贷款定价模型一般都是在此模型的基础上推导得出的。此模型在考虑房产价值波动、死亡率波动和利率波动等影响因素下,计算出贷款支付因子,然后用支付因子乘上房产价值得出借款人可获得的贷款额度。第二类是保险精算定价法。Bardhan等[2]假设在风险中性的环境下,根据欧式看跌期权定价的方法,设计了反向抵押贷款保险的定价模型。第三类是期权定价法。Tse[3]根据贷款机构未来收回住房价值的贴现值与支持贷款金额的贴现值相等的原则,构建了贷款机构损益平衡定价模型,模型假设未来利率等于过往平均利率、未来房价增值率与过往平均房价增值率相同、借助中国人口生命表计算得出借款人平均余命等。Mitchell和Piggott[4]基于贷款机构贷款额现值与未来住房价值的现值相等的原则,利用精算定价理论设计了反向抵押贷款定价模型,分别计算了单个借款人可趸领的贷款金额和以年金方式领取每期数额。Baer等[5]在不考虑贷款机构利润的前提下,主要从借款者的预期寿命、利率波动和未来房价波动三个方面出发建立了精算定价模型,同时对其进行了蒙特卡洛模拟,并实现了最终定价。利率可根据林海、郑振龙[6]的中国利率动态模型来得出。

本文主要基于Mitchell等[4]提出的反向抵押贷款定价模型,考虑到借款者的继承、寿命预期等因素,分别对不可赎回RM合约和RM合约建立了风险中性精算定价模型和欧式看涨期权定价模型对其进行相关研究,最后对两种模型进行了实证分析,并结合我国现实实际对其进行了比较分析。

1 基于精算方法的不可赎回RM定价模型

考虑到借款者可以一次性趸领,也可以在生存期间的每年等额领取现金,所以本文进行如下假设:

1.房产不涉及其他抵押贷款;

2.仅考虑单个借款者;

3.仅考虑借款者预期寿命为整数年龄;

4.不考虑发行费、保险费和其他交易费用。

基于上述假设,我们可得到不可赎回RM合约定论模型:

当RM合约规定借款者可以按生存年金方式领取,则所有LA的现值总额应等于LS,即

或者

2 基于期权定价的可赎回RM定价模型

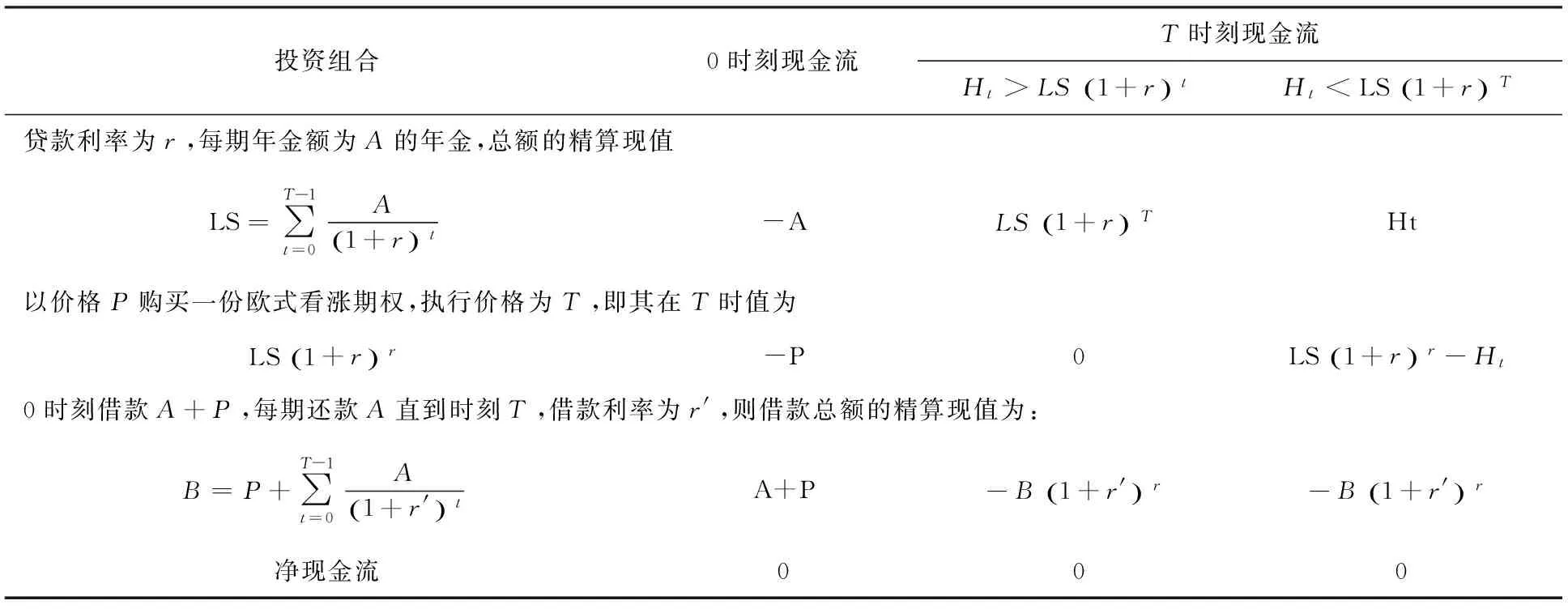

可赎回RM合约可以看作一份期权,因为RM合约的购买者或其继承人在合约到期日具有选择执行或者放弃执行合约的权利。正是因为购买者具有选择的权利,所以相对于不可赎回RM合约,贷款机构面临更大的风险,因此为了有效地对冲风险,贷款机构必须通过构造一定的资产用以保持借贷平衡,具体见下表:

表1

根据表中的分析,我们可得:

然后基于欧式看涨期权的定价公式可得:

其中

3 两种模型的比较分析

考虑到上述两种类型的合约仅仅是从贷款机构的角度出发的,并没有考虑到借款者的期望。尽管基于不同的定价模型,但是不可赎回RM合约中的LS值和LA值都比可赎回RM合约中的值稍微大些,但这并不意味着不可赎回RM合约就比可赎回RM合约更加具有吸引力,这主要是因为在实际生活中,我们还需要考虑到房产继承、预期寿命和未来房价波动等各种因素变动的影响。

假设经济增速稳定,房价波动不大,此时投资者购买RM合约与否主要取决于它的预期寿命,如果借款者预期自己还会存活较长时间,那么为了每期获得更多的年金额度,他将会选择无赎回权的RM合约,反之,借款者则会选择可赎回权的RM合约,甚至可能不会选择投资二者中的任何一种。但是,经济的发展并不是一直比较稳定,其发展过程中存在周期的繁荣衰落,基于此,根据内在不稳定性,所以不可赎回RM合约可能会没有较大的市场需求。

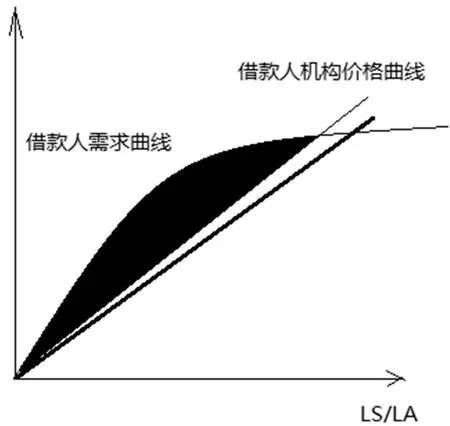

现在我们同时考虑贷款机构和借款者两个方面,基于上述所建立的定价模型,我们可以分别得到各模型下的曲线,分别如图1、图2所示:

图1 不可赎回RM合约示意图

图2 可赎回RM合约示意图

实际意义:图1和图2中的倾斜角呈45度的直线表示的是市场均衡价格,即未来房价H0等于支付总额LA/LS时的价格曲线。因此,这条直线上方的任何一点都可以被投资者接受的。图中可以发现,借款人的需求曲线的斜率逐渐变小,这是因为随着年龄的增长,借款者预期自己的寿命不断减少,因此主观上会逐渐失去投资意愿。同时我们可以看出,当房价和经济因素趋于稳定时,投资风险降低,这就会导致曲线出现交集,即投资机会的存在。反之,当经济繁荣发展,利率、商品价格等快速增长时,投资者就会预期未来的价值应该会有较大发展空间,同时考虑到贷款机构面临的风险也在增长,这就会导致两条曲线几乎不会相交,如图2所示,即合约几乎不存在市场。

4 实证模拟及分析

为了简化分析,我们假定借款者和贷款机构对未来房价的预期是一样的,并且在此我们仅仅考虑借款者的遗产继承动机以及寿命预期两个因素对不可赎回RM 合约和可赎回RM合约选择的影响。假设一名65岁的拥有价值90万的房产的老年人准备申请RM贷款,假设贷款以生存年金的方式发放,在此有两种方式可供其选择,即不可赎回RM合约和可赎回RM合约。除此之外,我们假设房产价值的年增长率为g=0.045,连续复利下房产价格的标准差为σ=0.1,连续复利无风险利率为r=0.02,RM合约的借款利率为r2=0.065,房产的折旧率为β=0.02。

从其他金融机构借款的利率假设为r3=0.03,借款者和贷款机构对预期寿命的预测都是基于中国人口死亡率表(2000-2003)。

基于前面的计算公式,结合上述假设,我们可以计算得到在不同年份下,两种合约的现值比较值,同时也可以得到对应年份下房产价值的现值,具体见下表:

表2 两种类型RM合约的比较分析表

备注:(1)RM合约的现值为,其中 是借款者每年从贷款机构处获得的年金额度。

(2)房产价值为

(3)价值单位:一万元

通过上表,我们清晰地看到不同合约下现值的差异以及房产价格的现值。由上表可知,如果借款者预期自己能活过78岁,他将会选择不可赎回RM合约,这是因为此时房产价值的现值大于不可赎回RM合约的现值;如果借款者78岁之前逝世,并且他选择的是不可赎回合约,那么潜在的收益(即图中的阴影部分)归属于贷款机构。如果借款者选择的是可赎回RM合约,尽管合约价格和房产价格现值相等大概在其80岁时达到,但是若借款者80岁前发生死亡,则潜在的收益可由其继承人获得。当然,几乎没有人会在65岁时预计自己一定能活到78岁,并且根据最新的人口数据统计结果,如今中国男性的预期寿命是70岁,女性预期寿命是72岁,因此,在中国一个65岁的老年人不会预计自己活过78岁。因此,考虑到预期寿命和遗产继承因素,尽管可赎回RM合约相比较于不可赎回RM合约给予借款人的额度较低,但是在中国这个特定的环境中,大多数人还是会选择可赎回RM合约的。

5 总结

本文主要从借款者预期不确定的角度出发,分别考虑可赎回RM合约与不可赎回RM合约的定价模型:通过上述理论证明及实证分析结果可得,由于借款者考虑到继承、预期寿命不确定性及房价波动性等因素,不可赎回RM合约相对于可赎回RM合约在我国缺乏有效市场,这也解释了前期“以房养老”试点失败的原因。

[1] Chinloy, P., Megbolugbe, I. F.. Reverse Mortgages: Contractingand Crossover Risk[J]. Real Estate Economics, 1994, 22(2):214-226.

[2] Bardhan, A., Karapandza, R. , Urosevic, B.. Valuing Mortgage Insurance Contracts in Emerging Market Economies[J]. The Journal of Real Estate Finance and Economics, 2006, 32(1):152-176.

[3] Tse, Y. K. Modeling Reverse Mortgage[J]. Asia Pacific Journal of Management, 1995(12): 79-95.

[4] Mitchell, O. S., Piggott, J. Unlocking Housing Equity in Japan[J]. Journal of the Japanese and International Economies, 2004, 18(4):302-328.

[5] Bear, T., Eroi, I., Pereira, R. and Yoo, S.J. Pricing of Reverse Mortgage on Forward House Sale. Atlantis-press.com, 2006.

[6] 林海,郑振龙. 中国利率动态模型研究 [J]. 财经问题研究,2005(9):63-67.

责任编辑:刘海涛

Analysis of the Pricing of Reverse Mortgage under Aging Trend

Wang Xuejin

To improve optimization of traditional pricing of reverse mortgage, we establish the actuarial pricing method with non-redeemable RM contract. Besides, we establish the option pricing with redeemable RM contract. Next we carry on the comparative analysis with the pricing result between two models, and we know that considering the influence of factors such as life expectancy, compared with the non-redeemable RM contracts, the redeemable RM contract is more suitable for investors in China.

reverse mortgage; non-redeemable RM contract; redeemable RM contract; Actuarial Pricing Model; Option Pricing Model

O211.67

A

1673-1794(2016)05-0024-04

王学金,滁州学院数学与金融学院教师,硕士(安徽 滁州 239000)。

滁州学院校级规划项目(2014GH09,2014GH11);滁州市社科联项目(B2015010);安徽省级金融工程团队(2013jxtd035);滁州学院大学生创新训练项目(2016CXXL011)

2015-10-12