基于EGARCH模型的湖南板块股票指数波动性实证研究

2016-12-15黄泽先李芷清

何 秀 黄泽先 李芷清

(长沙理工大学,湖南 长沙 410114;长沙市雅礼中学,湖南 长沙 410021)

基于EGARCH模型的湖南板块股票指数波动性实证研究

何 秀 黄泽先 李芷清

(长沙理工大学,湖南 长沙 410114;长沙市雅礼中学,湖南 长沙 410021)

本文以湖南板块股票指数为研究样本,采取了2010年1月4日至2015年12月31日的日收盘价共1454个数据,运用EGARCH模型对其股票收益率序列的波动性进行实证分析,结果表明:湖南板块股票指数的波动呈现出尖峰厚尾、波动聚集性以及杠杆效应。实证结果也恰恰反映出湖南板块股票指数短期波动较大,相应短期投资风险也较大。收益率波动的非对称性明显,股市对利空消息的反映大于利好消息,投资者多数为风险规避型,面对利空消息时会作出过度反应。根据实证结果,对进一步促进湖南板块股市良好发展提出政策性建议。

湖南板块;EGARCH模型;收益率波动;杠杆效应

一、引言

中国股市自建立以来,一直动荡不断。从2005年6月6日至2008年10月28日股市经历了剧烈震荡,从998.23点一路狂升到6124.04,2008年10月29日到2009年8月4日期间从1814.75点上涨至3478.01点,接下来低迷至2013年的12月25日,上证指数收于2096.38点,在2015年间我国股市波动异常明显,6月15日上证指数达到5178.19点高峰,于7月9日跌至3373.54点,当天振幅达到375点,而在7月24日升至4184.45点,但8月18日从4006点跌至26日的2850点,又创新低,波动是股票市场的一个特点,股票指数的波动反映了一个国家或地区经济的总体状况,近年来,国内外学者对股票市场收益率的波动研究有很多,但国内大多是基于沪深两市以及创业板指数的研究,本文选择区域性湖南板块股指为研究对象,运用EGARCH模型进行拟合,对湖南板块股票指数收益率的波动性进行分析,为湖南当地投资者提供指导,同时促进其更好了解股市波动性特征,进行价值投资。

二、EGARCH模型

Bollerslev(1986年)提出的广义自回归条件异方差模型即GARCH模型被广泛用于金融资产波动性分析和预测,能对股票收益序列的集聚性很好的解释同时能很好的处理厚尾能力。但是股票市场的价格行为中存在严重的杠杆效应,此时GARCH模型已经不能对股票的波动性非对称性进行解释了。Nelson(1991)基于GARCH模型的基础上提出了非对称性的EGARCH模型对股票指数的非对称信息冲击进行描述。本文主要对EGARCH(1,1)模型进行描述:

均值方程yt=cxt+ut

三、实证分析

1.数据选取与处理

数据选取是湖南板块指数从2010年1月4日到2015年12月31日的每日收盘价,共1454个样本,收盘价来自同花顺股票软件。研究股票指数波动时,以股票收益率序列作为研究对象,即用当期股票指数对数与前一期股票指数对数的差表示,然后运用EVIEWS8.0软件对收益率序列进行分析处理。

2.基本统计描述

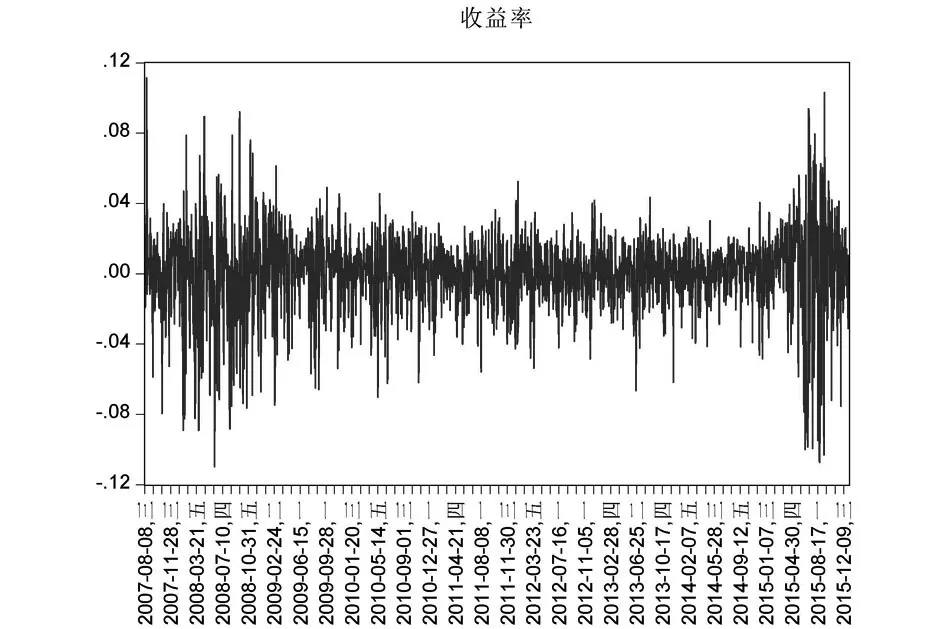

从图一湖南板块股票指数的日收益率趋势图可以看出具有持续波动和波动集聚的趋势,较大的波动后伴随着较大的波动,而较小的波动也伴随着小的波动,即可以初步看出具有ARCH效应。

图一 湖南板块指数日收益率趋势图

而由表一中,收益率序列的偏度为-0.668,峰度6.220大于3,而JB统计量为1033.814伴随的概率值为0,这说明该收益率序列明显不服从正态分布而且呈现出明显的尖峰厚尾特征。

表一 湖南板块指数收益率基本统计描述

3.平稳性ADF和ARCH检验

一般对于时间序列数据,最重要的是平稳性,因此对湖南板块指数收益率序列进行平稳性检验,如表二中ADF统计值在1%显著水平下以-39.525拒绝原假设,说明该收益率序列呈平稳状态。

表二 ADF检验结果

在检验湖南板块股票指数收益率序列平稳性的基础上,再对其残差序列进行ARCH-LM检验,由表三得出两个统计量结果均小于5%显著水平下的临界值,说明湖南板块指数收益序列存在着ARCH现象。

表三 ARCH-LM检验

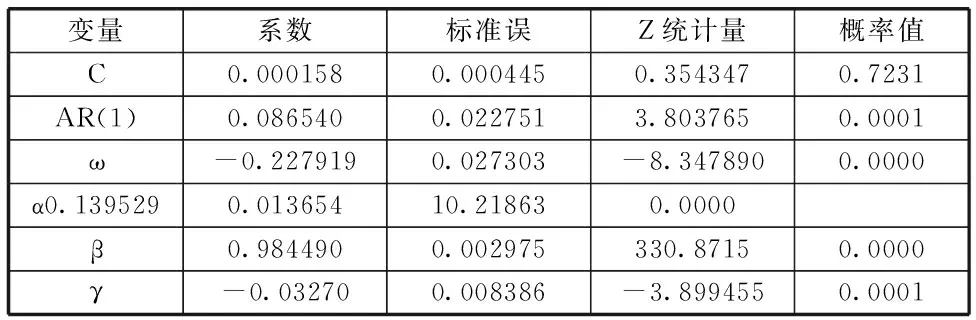

4.EARCH模型估计

下面用EGARCH(1,1)对湖南板块指数收益率序列进行模拟,根据表四中湖南板块收益率序列的α值为0.1395小于0.2,说明过去的波动对市场有着正向且比较缓慢的影响,从而股市出现波动聚集的现象,并且波动对冲击的反应速度不太迅速。β值0.9845接近1,说明股市波动对外部冲击的反应函数以一个相对较慢的速度递减,股市对于短时间内的波动很难消除过去的股市波动信息不能很快被投资者吸收,从而显现出股市波动的长久记忆性。而对于模型估计结果中的非对称项系数估计值γ为-0.032为负数,说明股市存在“杠杆效应”,且“利空消息”对波动产生的影响要大于“利好消息”,即出现“利空消息”时,会产生一个0.1395+(-1)×(-0.032)=0.1715倍的冲击,而“利好消息”产生一个0.1395+(-0.032)=0.1075倍的冲击。

表四 EGARCH(1,1)模型估计结果

5.残差检验

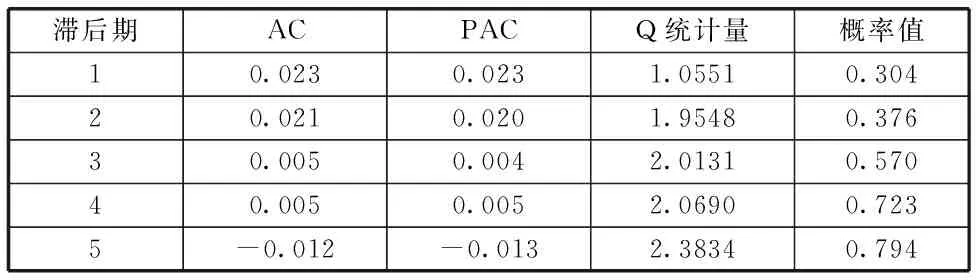

由以上建立的EGARCH(1,1)模型对湖南板块指数收益率序列进行拟合后,需要再对拟合后的标准化残差进行平方自相关检验以及ARCH-LM检验。如下表五和表六,可以得出标准化的残差平方序列的Q统计量明显大于5%显著水平,说明已经不存在序列自相关性,同时进行的ARCH-LM检验,相伴概率为0.305,接受原假设,说明该残差序列不存在ARCH效应。说明EGARCH模型拟合很充分。

表五 EGARCH(1,1)模型标准化残差平方自相关检验结果

表六 EGARCH(1,1)模型标准化残差ARCH-LM检验结果

6.结论和建议

通过EGARCH(1,1)模型对湖南板块股票收益率序列进行拟合的实证研究,发现湖南板块指数波动的特点具有以下特点:股票收益率序列不服从正态分布,且波动具有集聚效应,大的波动后面紧跟着大的波动,而较小波动又紧随较小波动,可见股市存在着严重的短期炒作现象;同时,波动具有长久记忆性和杠杆效应,利空消息能带来比利好消息更大的波动冲击性,这说明股市投资者多为风险规避型。针对湖南板块股票指数的波动特征,提出以下三点政策性建议,以便更好的完善湖南股票市场运行。

(1)完善监督管理机制,健全法律法规

首先,完善市场准入机制,放宽市场准入范围,是上市公司准入逐渐由核准制向工商注册制转变,在准入的门槛上增添便利性,建立一个覆盖面广、低成本交易、高效率、高监管水平的多层次股权市场,不仅要扩大主板、中小板市场,同时也要增加新三板和战略性的新兴板促进战略性新兴企业更好的发展。再次,加快股票市场监管的创新视角,探讨更多地利于深化中国股票市场改革的新方案和新思路。最后,借鉴国外资本市场监管制度,结合我国国情制定出适合我国股市发展的具体实施细则,做到股票市场主体做到有法可依。

(2)完善股市信息传导和信息披露机制

频繁的内幕交易和高额的获取信息成本是导致股市震荡,市场效率降低的罪魁祸首,因此完善湖南股票市场的信息披露,提高市场透明度减少内幕交易,提高公司质量,扩大市场规模是解决市场信息不对称的主要途径。

(3)规范投资者行为,减少非理性投资

随着我国证券市场的快速发展和家庭理财观念的普及,大部分的储蓄国民转为新股民,但众多的新股民的风险意识薄弱,缺乏良好的技能投资,因而常出现盲目跟风,非理性投资情况严重,这使得股市风险以及个人投资理财的风险加大。所以,必须加强中小投资者的风险意识,湖南政府、证券公司应该加强投资者的基础投资理念,定期的组织投资者进行技能培训,加强投资风险意识,并进行理性投资宣传,使股民形成价值投资理念。同时,对财务信息造假以及信息披露不全的上市公司予以严重打击,坚定投资者的信心。

[1] Bollerslev,Tim.Generalized Autoregressive Conditional Heteroscedasticity[J].Journal of Econometrics,1986,31.307-327.

[2] Nelson,Daniel B.Conditional Heterosdasticity in Asset Returns:A New Approach[J].Econometrica,1991.59.347-370.

[3] 刘锐.基于EGARCH模型的陕西板块股票指数波动性分析[J].西部经济,2015,06:12-13.

[4] 王颖,蔡晓斌.中国股市渔业板块的波动特征分析[J].海洋经济,2014,4(3):38-43.

[5] 李存行,张敏,陈伟.自回归条件异方差模型在我国沪市的应用研究[J].数学的实践与认识,2008,38(8):1-6.

[6] 王婧伊,解怡萌,陈芳琪.GARCH模型与EGARCH模型的深股波动率特征分析比较[J].科技展望,2015,31:186.

[7] 余明桂,宁莎莎.我国股票市场巨幅波动的原因及对策探讨[J].理论探讨,2016,1:83-86.

均值复归与股票指数原型的模型不确定性研究,国家社科基金,主持人:黄泽先;编号:14BJY227。均值复归原型及其在金融序列中的实证研究,主持人:何秀,湖南省金融工程与金融管理研究基地项目,编号:15FEFM02。