口腔义齿加工企业产品成本核算模型建立探讨

2016-12-15金千陈晓梅

金千 陈晓梅

摘 要:随着市场竞争日益加剧,口腔义齿加工企业面临着巨大的竞争压力,部分企业成本管理能力薄弱的劣势将加速凸显。文章旨在结合实际案例,简要介绍义齿加工企业的成本核算目标及生产管理特点,重点论述如何建立义齿加工企业成本核算体系,为义齿加工企业加强成本管理提供一些参考。

关键词:义齿加工企业 生产管理特点 成本对象 成本核算体系

中图分类号:F234.3 文献标识码:A

文章编号:1004-4914(2016)11-269-02

随着患者对口腔疾病重视程度的提高,口腔义齿加工企业繁荣发展,也推动了口腔医疗修复技术迅速进步。但大多数义齿企业存在组织机构不健全、人员素质参差不齐、成本管理混乱的现状,对企业持续发展极为不利。面临激烈的市场竞争,建立完善的产品成本核算体系,加强成本管理,已势在必行。笔者以所在企业为例,对建立该行业的成本核算体系,提出一些解决思路。

一、义齿加工企业建立成本核算体系需要考虑的因素

(一)成本核算目标

成本在经济管理中有重要的作用:(1)补偿生产耗费的尺度;(2)制定产品价格的基础;(3)经营决策的依据;(4)考核经营成果、评价管理水平的重要数据。义齿企业成本核算不仅要满足会计核算需求,更要满足成本管理控制、制定产品价格与销售策略的需求。因此,义齿企业需要建立核算各类别、各品种、各工序的产品成本和各成本明细构成的成本体系,实现产品盈利能力判断,改进销售策略,压缩不合理成本,提高企业盈利能力。

(二)生产管理特点与成本核算假设

相对于标准化产品生产企业,义齿加工属于连续式多步骤生产,具有规模较小、手工制作度高、产品个性化强、流水线较短等生产特点,存在管理人员较少、管理垂直化与跨度小等经营管理特点。义齿加工企业应分析实际情况,选择相对简化、满足管理需求的核算方法,建立产品成本核算体系。

与成本核算相关的因素与假设:(1)产品个性化强,工序、原材料组合性强,需合理确定成本对象;(2)非标准化生产下,不同质产品的可比性转化,需合理确定同质化折算标准、分摊标准;(3)不同类产品差异较大,需合理确定成本在全部成本对象之间分配的基数、方法;(4)在定制化的生产特点下,半成品无实际经济意义,故不对其进行成本核算;(5)流水线与生产周期较短,在产品所占比例小,且估算结果精确度低,故将其数量假设为0;(6)生产规模较小、管理机构少且垂直化,期间费用较少,故选择产品制造成本模式,而非全成本模式。

(三)成本核算方法的选择

综合分析义齿企业的生产管理特点,宜采用平行结转分步法进行核算,其适用于不需提供半成品成本的多步骤复杂生产企业。其特点为:以最终完工产品为成本计算对象,各工序归集本工序直接发生的生产费用,并分别与完工产品直接联系,平行地把份额计入完工产品成本;该方法计算时间较短,有助于提高成本核算效率。

二、义齿加工企业成本核算体系的建立

(一)成本对象的确定

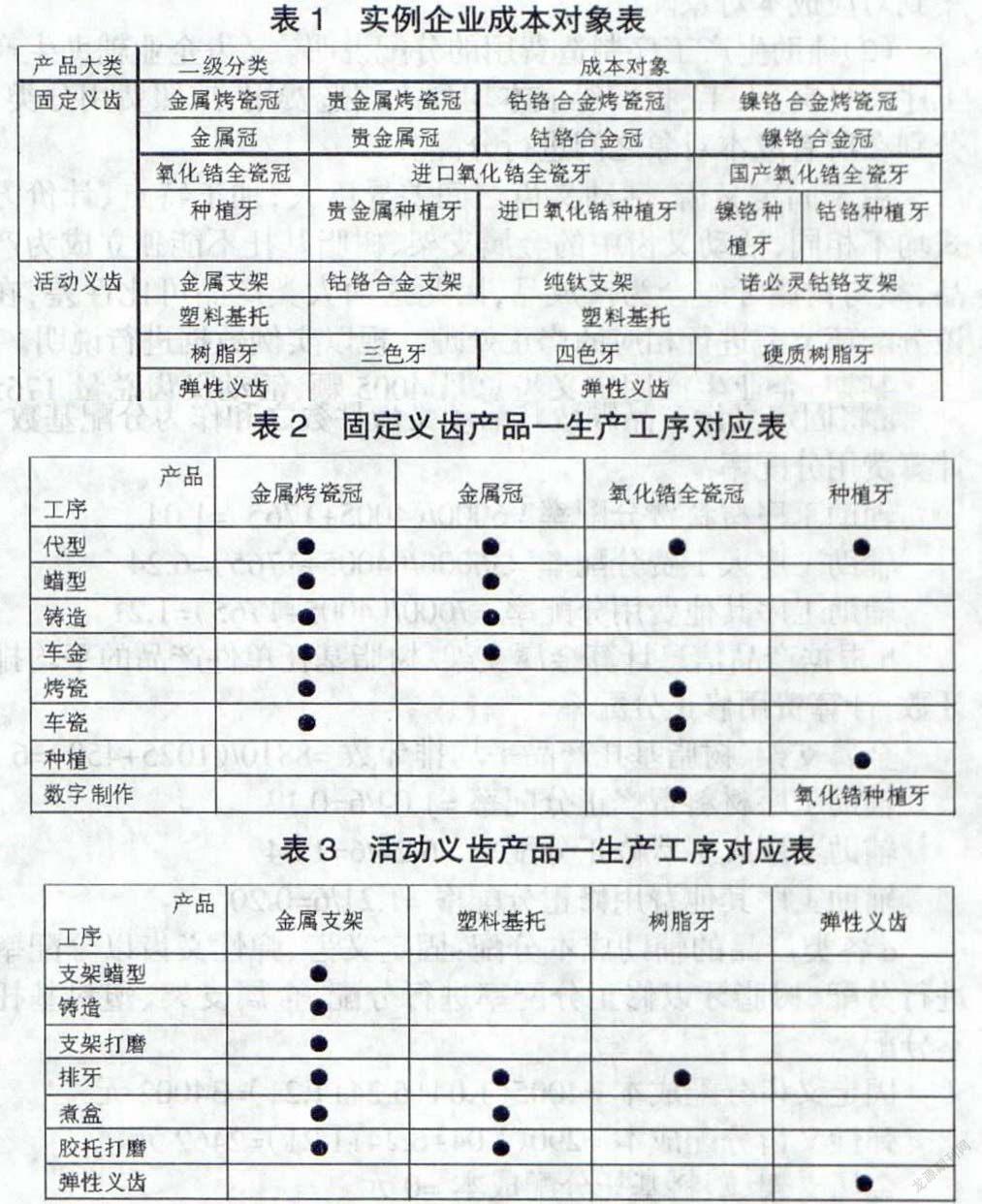

义齿产品,分为固定、活动两大类;固定义齿病人不可卸带,计量单位为颗;活动义齿病人需每日卸带义齿,计量单位为件。义齿产品没有标准产成品,无法以实际的义齿产成品为成本对象,只能以产成品组合部分为成本对象,并使用对应计量单位。义齿企业会按照病人需求生产特殊产品,应根据该类产品的数量、重要性,确定是否将其纳入成本对象;同时,应根据产品变化调整成本对象,见表1。

(二)明确生产工序与成本对象的对应关系

分析产品的实际生产过程,明确工序与成本对象对应关系,确保成本准确分配。实例企业对应关系如表2、表3所示。

(三)成本费用的归集分配

1.统计产品数量,将其转化为成本对象数量。成本对象数量,一般由义齿产品数量直接确定;但塑料基托有其特殊性,如以其产品件数为分配基数,既无法反映产品大小之间的差异,也无法反映金属支架产品耗费的塑料基托成本,因此选择金属支架、树脂基托均需使用的树脂牙数为塑料基托的分配基数。以实例企业某期数据为例,转换方法如表4所示。

2.成本分配过程。

(1)按照以下顺序将成本归集分配至对应的成本对象。各成本对象原料成本→各生产工序辅料成本①→各生产工序人工成本→各生产工序折旧费、维修费等制造费用②→辅助生产工序的制造费用

注意要点:①氧化锆高值专用辅料,在分配时将其成本计入氧化锆产品。②单一产品专用高值生产设备,其折旧、维修费归集到对应成本对象。

(2)輔助生产工序制造费用的分配说明。义齿企业辅助生产工序的材料、人工、折旧等成本均列入制造费用,按照费用分类,分别在所有成本对象之间进行分配。

由于固定义齿、活动义齿之间差异巨大,加工特点、计价方式均不相同,活动义齿中的金属支架、树脂基托不能独立成为产品,须与树脂牙组合为产成品,因此这两大类产品可比性差,在该分配环节需进行相应的修正处理。现以实例数据进行说明。

某期,企业生产固定义齿总量4005颗,活动义齿总量1765件(含金属支架1025件、胶托450件、弹性义齿290件),树脂牙8810颗,辅助生产工序材料费6000元、人工费36000元、折旧费0元、其他7000元,成本分配计算过程如下:

a.将固定义齿产品颗数与活动义齿件数之和作为分配基数,计算费用分配率

辅助工序材料费分配率=6000/(4005+1765)=1.04

辅助工序人工费分配率=36000/(4005+1765)=6.24

辅助工序其他费用分配率=7000/(4005+1765)=1.21

b.根据产品信息计算金属支架、树脂基托单件产品的平均排牙数,计算费用修正分配率

金属支架、树脂基托产品平均排牙数=8810/(1025+450)=6

辅助工序材料费修正分配率=1.04/6=0.17

辅助工序人工费修正分配率=6.24/6=1.04

辅助工序其他费用修正分配率=1.21/6=0.20

c.各类产品的辅助成本分配:固定义齿、弹性义齿以分配率进行分配,树脂牙以修正分配率进行分配,金属支架、塑料基托不分配

固定义齿分配成本=4005(1.04+6.24+1.21)=34002元

弹性义齿分配成本=290(1.04+6.24+1.21)=2462元

金属支架、塑料基托分配成本=0元

树脂牙分配成本=8810(0.17+1.04+0.20)=12422元

注:固定义齿并非成本对象,此处只为简化说明该分配过程。实际成本核算中,以各成本对象为分配对象,按费用明细类别分别分配。

3.成本核算结果

至此,义齿加工企业基于制造成本模式的成本核算体系已完整建立,利用核算结果可对各成本对象的成本构成进行分析、也可计算每件义齿的产品成本,见表5。

三、义齿加工企业建立成本核算体系的实际意义

企业实施财务管理活动,必须讲求经济效益,以较少的成本支出最大限度实现管理目标。笔者所在企业建立成本核算体系后,深入分析核算结果,发现异常成本消耗和利润空间较大产品,对降低成本、制定合理销售政策、提高企业利润有着极大的积极作用。

(一)降低成本

笔者通过比较成本核算结果发现,镍铬金属冠辅料成本为其原料成本的1.5倍,远超过同类产品;经深入分析发现,该产品在生产中存在单件产品随机包埋,导致包埋材料浪费,后调整为多批次合并包埋,辅料成本下降50%,每年至少节约成本10万元。

(二)制定合理销售政策

笔者所在企业的成本核算结果显示,国产氧化锆产品毛利率比进口氧化锆高出15个百分点,因此建议将以进口氧化锆为推广重点的销售策略,调整为以进口氧化锆为宣传突破口、重点推广更具价格优势的国产氧化锆,用以替代传统产品。当年国产氧化锆订单增长70%,企业利润增长超过40%。

综上所述,口腔义齿加工企业应在准确分析企业特点、产品特性的基础上,建立完整、合理、适用的成本核算体系,对产品成本进行核算,深入分析核算结果,发现成本管理中的不足,降低企业成本、改进销售政策,增加企业竞争力、提高盈利能力。

[基金项目:2016年江苏高校哲学社会科学研究项目(2016SJA630009)]

参考文献:

[1] 财政部会计资格评价中心.高级会计实务[M].经济科学出版社,2013年

[2] 徐政旦,石人瑾,林宝環,管一民.成本会计[M].上海三联书店,1994

[3] 周忠惠,张鸣,徐逸星.财务管理[M].上海三联书店 1996

(作者单位:南京医科大学附属口腔医院 江苏南京 210029)

(責编:玉山)