我国银行业转型刻不容缓

2016-12-15孙璇

摘 要:当前世界经济仍处在金融危机后的疲弱复苏阶段,金融市场不稳定因素增加。我国不仅要面对复杂多变的外部环境,国内经济也经历深度调整,经济减速压力在所难免,文章认为,我国经济结构改革的成效也有目共睹。同样,银行业应在当前重重危机中实现综合化经营的转型,文章探究银行业如何在当前经济转型的亮点中寻找转机和突破口。

关键词:银行业 综合化经营 转型

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2016)11-170-03

当前世界经济仍处在金融危机后的疲弱复苏阶段,美欧日经济略有改观,新兴经济体增速放缓;全球工业生产低迷,贸易形势严峻,大宗商品价格低位波动,金融市场不稳定因素增加。我国不仅要面对复杂多变的外部环境,国内经济也经历深度调整,经济减速压力在所难免,但我国经济结构改革的成效也有目共睹。同样,银行业应在当前重重危机中实现综合化经营的转型,并在当前经济转型的亮点中寻找转机和突破口。

一、世界经济复苏疲弱乏力

美欧日三大经济体经济形势略有改观,但新兴经济体经济增速普遍放缓,总体上世界经济复苏疲弱乏力。

1.美欧日经济略有改观。美国经济增长低于预期。2015年一季度以来,受严寒天气、美元升值、油价下跌以及内需增长放缓等因素影响,美国经济增速明显放缓,GDP环比折年率仅增长0.6%,是2014年二季度以来最低增速。二季度,在房地产市场强势反弹作用下,国内消费温和增长,就业市场明显改善,二季度GDP环比折年率增长率反弹至2.3%。欧元区经济继续回暖。上半年,欧元区工业生产加快,消费基本稳定,贸易形势趋好。二季度,欧元区GDP同比增长1.2%,为2011年四季度以来最快增速。日本经济略有改善。日本房地产出现企稳迹象,消费略有改善,出口好于进口,二季度日本GDP同比增长0.7%,结束了连续四个季度的下降。

2.新兴经济体经济增速普遍放缓。受国际市场初级产品价格暴跌、外需疲软以及美国加息预期等因素影响,新兴经济体作为资源输出国,经济必然遭受重创。

3.世界经济主要领域未见好转。(1)由于全球需求不足,工业生产仍旧低迷。2015年5月份,世界工业生产同比增长2.5%,增速比上月加快0.7个百分点;发达国家和发展中国家同比分别增长1.2%和4.5%,增速比上月加快0.4和0.9个百分点。(2)世界贸易出口形势严峻、进口继续恶化。据世界银行统计,2015年1~5月份,全球出口额和进口额同比分别下降11.7%和13.7%,其中发达国家出口额和进口额同比分别下降14%和14.1%。上半年,发展中国家出口额和进口额同比分别下降5.6%和5%。(3)国际市场初级产品价格低位波动。上半年,能源和非能源价格分别比上年同期下降44.6%和13.5%。特别是原油价格大幅回落。上半年,欧佩克一揽子原油现货价格平均为55.1美元/桶,纽约期货市场轻质原油价格为53.29美元/桶,同比分别大幅下跌47.7%和47.2%。7月份,油价再次大幅下滑,欧佩克一揽子原油现货价格为54.19美元/桶,环比下跌10%;纽约期货市场轻质原油价格为50.93美元/桶,环比大幅下跌14.9%。(4)金融市场不稳定因素增加。一是世界股指出现了明显的下跌。除了美国和日本股市维持高位且大体稳定以外,包括欧洲以及亚洲多个国家股指均有明显下跌。二是美元指数今年以来一直处于强势,包括欧元、日元及多数新兴市场货币持续走弱并在低位徘徊。三是发达经济体长期利率呈上升势头,美国和英国加息迫近,国际资本异常流动将进一步加剧,发展中经济体资本外流将不可避免。

二、我国经济有望触底企稳

我国仍处于金融危机后的下行阶段,而且在自身经济周期的规律性以及经济改革转型的大背景下,经济增长速度在不断放缓,国内经济进入一个深度调整时期。但是,我国经济转型取得一定的成效,工业转型的升级和消费结构的优化有目共睹,我国经济有望触底企稳。

1.经济增速持续放缓。2008年全球金融危机以来,美国作为这场金融大地震的震中,必然率先陷入經济衰退,随后日本和欧洲等国家也必然受到冲击,危机继而蔓延至新加坡、韩国和中国等新兴经济体。我国目前仍处在金融危机后的下行阶段中,而作为金融危机的发源地美国,由于第一时间采取刺激政策来拉动经济复苏,因而率先领跑全球复苏,欧元区和日本也紧随其后缓慢复苏,而我国在未来三至五年仍面临经济增速放缓的压力。不过,随着发达经济体经济不断复苏,外部需求改善,我国出口有望回升,我国经济下行的压力也将有所缓解。

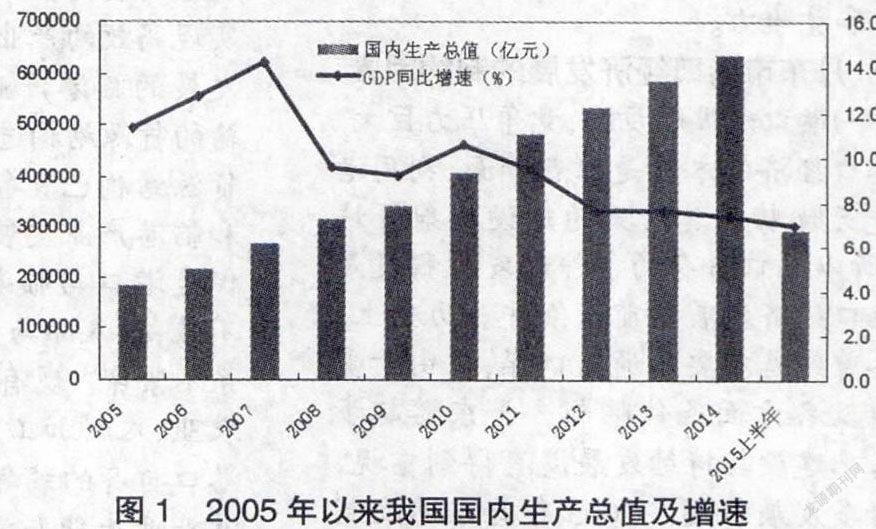

2010年,我国经济总量超过日本,成为仅次于美国的世界第二大经济体。虽然我国经济总量在不断扩大,国际位次在不断提高,但不容忽视的是,由于我国还处于金融危机后的下行阶段,而且在我国经济周期的规律性以及经济改革转型的大背景下,经济增长速度在不断放缓,国内经济进入一个深度调整时期。2015年上半年,我国国内生产总值29.7万亿元,同比增长7.0%;从环比来看,一、二季度分别增长1.4%和1.7%,二季度增速略有加快。分产业看,第三产业增速最快,同比增长8.4%;第二产业次之,同比增长6.1%;第一产业增速最慢,同比仅增长3.5%。

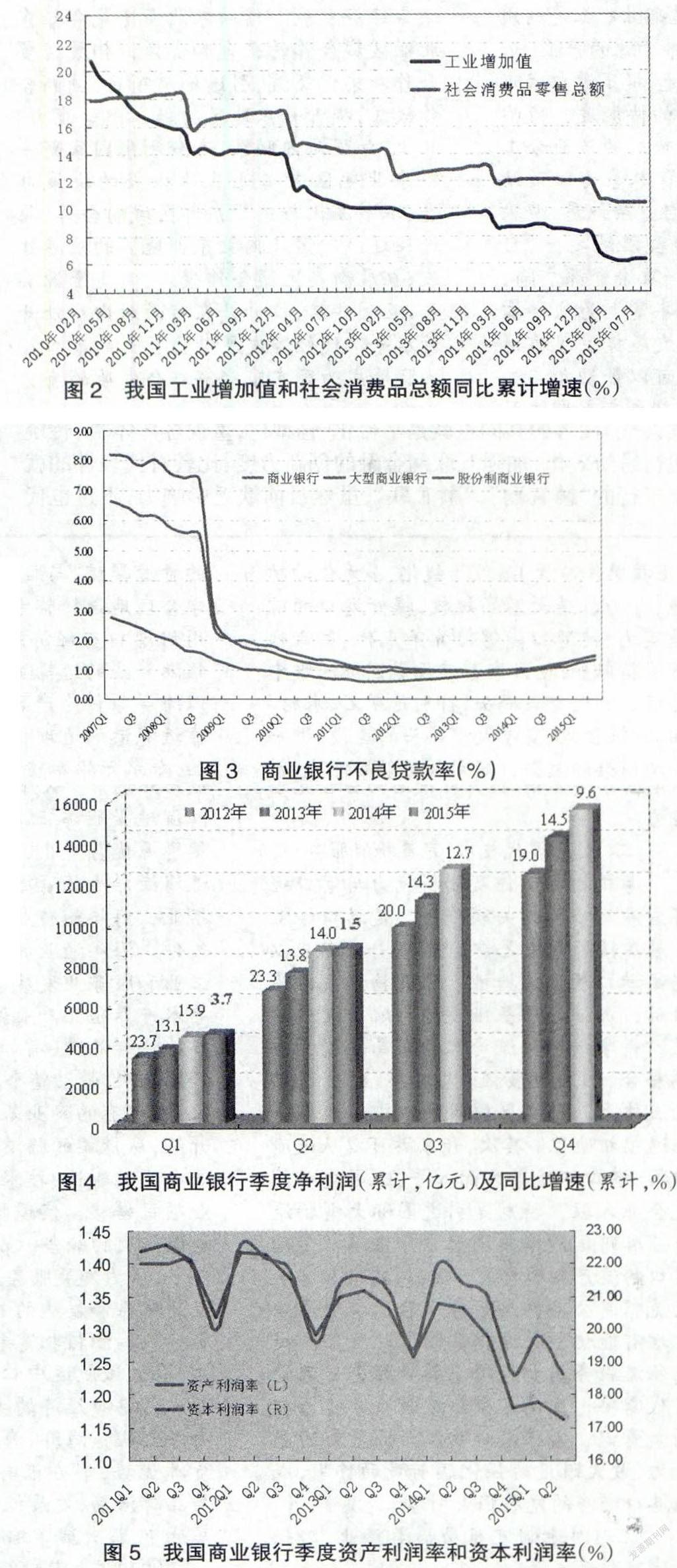

2.工业生产有望触底回升。近五年来我国工业生产增速持续下降,2016年3、4月份陷入最低水平,工业增加值同比分别增长5.6%和5.9%,5~7月份连续三个月小幅回升,同比分别增长6.1%、6.8%和6%。但是,7月份工业用电量同比下降3.3%,主要是重工业用电量同比下降3.8%,这表明我国工业领域(尤其是重工业)面临的下行压力较大。我国工业领域降温无外乎两方面原因,一是外需疲弱、出口下降;二是受国内投资、房地产需求减弱影响,部分投资品生产进一步下滑。而从我国CPI和PPI走势的分化来看,PPI连续40个月下降,我国制造业产能严重过剩,这必然进一步降低企业投资意愿,我国固定资产投资也将受到抑制。而目前我国工业的去产能化有利于加速我国工业转型升级。

工业转型升级中的亮点:(1)高端细分行业增长较快。2015年7月份,航空、航天器及设备制造行业增加值增长34.6%,城市轨道交通设备制造增长19.7%,通信设备制造增长15.5%,雷达及配套设备制造、电子器件制造的增速也高于10%。(2)高技术产业增速有所加快。7月份,医药制造业增长10.3%,增速较6月份加快1.8个百分点;高技术产业增长9.6%,增速较6月份加快0.4个百分点;计算机、通信和其他电子设备制造业增长9.4%,加快0.2个百分点。(3)新兴产品增速较快。7月份,运动型多用途乘用车(SUV)增长32.9%,新能源汽车增长3倍以上;动车组增长104.7%;智能电视增长47.1%;智能手机增长31.7%;光纤增长47.6%;太阳能电池(光伏电池)增长21.7%;光电子器件增长21.5%。

3.国内消费相对平稳增长。同样,五年来我国社会消费品零售总额的增速也在不断放缓,但表现要优于工业生产。2015年1~7月份,国内社会消费品零售总额累计为16.6万亿元,同比增长10.4%。2015年上半年,我国国内消费对经济增长的贡献率达到60%,比去年同期提高了5.7个百分点。由此可见,国内消费对经济增长的贡献在不断提升,我国需求结构继续优化。

消费结构优化中的亮点:(1)基本生活类商品增长较快。2015年7月份,限额以上单位粮油食品类、饮料类和烟酒类商品同比分别增长16.7%、17.3%和15.6%,增速分别比6月份提高2.0、0.4和3.5个百分点;餐饮收入同比增长12.2%,比6月份加快0.6个百分点;服装类和日用品类商品增速都在10%以上。由此可见,吃穿用等基本生活類商品表现抢眼,是拉动消费的不可或缺的基础和力量。(2)网上零售继续快速增长。2015年1~7月份,全国网上实物商品零售额同比增长37%,占社会消费品零售总额的9.7%。(3)消费升级类商品增速加快。2015年7月份,限额以上单位体育与娱乐用品类商品同比增长19.3%,增速比6月份加快6.0个百分点;金银珠宝类商品增长14.2%,比6月份加快13.2个百分点;通讯器材类商品增速虽比6月份有所回落,但仍保持近30%的较高增速。

三、银行业转型刻不容缓

世界经济复杂多变,我国经济增速放缓,利率市场化尘埃落定,银行业加速备战,综合化经营的转型之路势在必行、刻不容缓。

1.不良贷款压力持续增加。从2013年开始,我国商业银行不良贷款率持续增加,这是当前我国经济周期下行过程中不可避免的。2015年二季度,我国商业银行不良贷款余额约为1.1万亿元,比上季度增加1094亿元;商业银行不良贷款率为1.5%,比一季度上升0.11个百分点,已经连续12个季度升高。股市制商业银行不良贷款率虽然一直低于大型商业银行,但其增长速度却比较快,从2011年二季度0.6%的最低点升至2015年二季度的1.35%。

2.盈利能力不断下降。自2014年底开始,央行连续5次下调金融机构人民币贷款和存款基准利率,利率市场化又加剧了银行的竞争,导致银行净利润增速大幅下滑,盈利能力也不断下降。截至2015年二季度末,我国商业银行累计实现净利润8715亿元,同比增长1.54%,增速比去年同期大幅下降12.4个百分点;资产利润率为1.23%,同比下降0.14个百分点;资本利润率17.26%,同比下降3.4个百分点。

3.银行业在转型压力中走综合化经营之路。随着利率市场化改革的基本完成,我国银行业存贷利差缩小,净利差趋于收窄。各大银行的半年报印证了这一点,利息净收入占营业收入的比重正在持续下滑,与此同时,中间业务正在持续发力。这也显示了银行业今后要注重的两大方面,一是银行面临的利率风险会更高,其中最为严重的就是重新定价风险,这就需要做好敏感性缺口管理;二是银行应该大力进行综合化经营,比如发展投资银行、交易银行、资产管理和财富管理,增加中间业务收入,扩大收入来源。

此外,要及时发展互联网金融,特别是在国家鼓励“两众两创”和“互联网+”的背景下,互联网金融呈现加速发展态势,其中的典型代表就是蚂蚁金服和微众银行,这两家机构恰好代表了互联网金融的两种模式。其中,蚂蚁金服是从支付平台入手来打造各种不同的金融产品,微众银行则是从社交平台入手来积累人气。两者的共同点就是平台化、轻型化,重视客户体验。传统银行纷纷效仿,加强互联网金融的创新力度,比较有代表性的就是工行的“融E购”、“融E联”,虽然目前缺乏影响力,不过也代表了未来的发展方向。但是,如果传统银行一定要效法阿里巴巴,从电子商务入手去搞互联网金融的话,其实是很容易失败的,典型的代表有建行“善融商务”、交行“交博汇”。各大银行可以从各行的优势入手来开展互联网金融创新,比如农行的“E商管家”,从产业链特别是农业产业链入手,来做互联网金融服务,其实更能发挥银行在资金管理上的优势。

参考文献:

[1] 谭成文.当前我国制造业投资形势分析.宏观经济管理,2015(10)

(作者单位:太原师范学院经济系 山西晋中 030600;作者简介:孙璇:太原师范学院经济系教师。)(责编:贾伟)