构建医院财务科室战略性绩效管理

2016-12-15杨蕊

杨蕊

摘 要:医院财务科室工作岗位多,工作难度和工作量不易衡量,增加了绩效管理的难度。经济管理以财务管理为核心,要求财务科室整体绩效相对较高,这需要财务科室内部人员不仅单兵作战能力强,而且协同组织能力也强,还需要强烈的责任感。目前,财务科室绩效工资平均大锅饭的情况普遍,不利于调动人员的积极性,不利于实现科室绩效。文章以战略性绩效管理为理念,遵循计划、监控、评价和反馈四个环节,抓住评价内容、评价主体、评价周期、评价方法和结果应用五个关键点,以某医院为例,采用平衡计分卡方法构建医院财务科室战略性绩效管理系统模型,促进财务科室绩效提升。

关键词:战略性绩效管理 医院财务科室 财务管理

中图分类号:F234.3 文献标识码:A

文章编号:1004-4914(2016)11-110-03

一、利用平衡计分卡构建某医院财务科室战略性绩效管理系统模型

1.背景。某医院财务处岗位设有处长1人,副处长1人,下设会计室、收费处和住院处,岗位涉及40多个,人员涉及100多人,存在一岗多人或一人多岗情况。部门职责主要是医院收费管理、会计核算和财务管理。收费处和住院处大部分人员是收费岗,工作量容易计算,而会计室由于工作内容复杂,管理任务较多,工作量不易衡量,岗位工作性质或难易及标准不同造成横向之间很难对比,而且协同效应明显。对于绩效工资发放,收费处和住院处主要采用工作量形式,而会计室更多采用平均主义。“如果你不能衡量,那么你就不能管理;如果你不能描述,那么你就不能衡量。”相比较,会计室人员的积极性和凝聚力很难调动,没有团队的能动性和强烈的责任感。

1992年卡普兰和诺顿提出的平衡计分卡,经过20多年的发展,强调建立战略中心型组织,强调清晰描述使命、战略和愿景,强调协同组织,强调对战略实施流程化管理。这些恰好能够解决财务科室绩效管理问题①②。

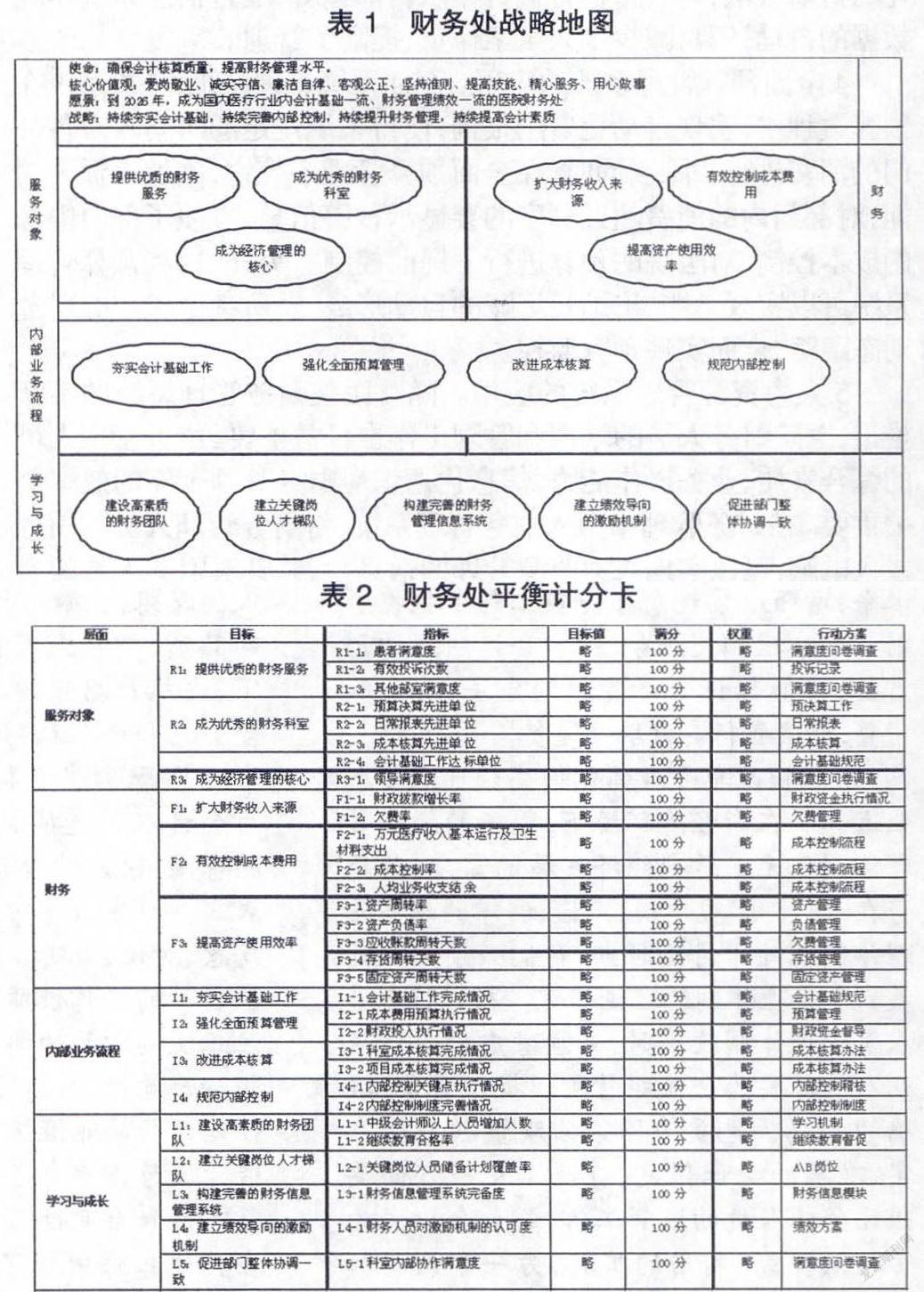

2.财务处战略地图与平衡计分卡。

(1)使命:没有高度的使命感,一个组织就没有灵魂。结合医院财务处的部门职责,确定其使命为:确保会计核算质量,提高财务管理水平。

(2)核心价值观:爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提高技能、精心服务、用心做事。

(3)愿景:到2026年,成为国内医疗行业内会计基础一流、财务管理绩效一流的医院财务处。

(4)战略:持续夯实会计基础,持续完善内部控制,持续提升财务管理,持续提高会计素质。

(5)服务对象层面:财务处的服务对象主要是三个群体,一是患者及家属,二是医院领导和内部各科室,三是主管局、财政局、统计局、审计局等相关上级单位。确定为:提供优质的财务服务,成为优秀的财务科室,成为经济管理的核心。

(6)财务层面:扩大财务收入来源,有效控制成本费用,提高资产使用效率。

(7)内部业务流程:夯实会计基础工作、强化全面预算管理、改进成本核算、规范内部控制。

(8)学习与成长层面:包括建设高素质的财务团队、建立关键岗位人才梯队、构建完善的财务管理信息系统、建立绩效导向的激励机制、促进部门整体协调一致(见表1)。

根据上级主管部门和医院年度工作任务及绩效考核目标,依据战略地图中的15个目标确定了31个指标,并设定目标值,形成了医院财务处平衡计分卡(见表2)。

3.班组战略地图与平衡计分卡。各班组根据财务处战略地图的目标确定自己的指标。如住院处确定了18个指标(表3),会计室确定了28个指标(表4),并设定目标值,形成了班组的平衡计分卡。

4.个人平衡計分卡。在财务处和班组平衡计分卡的基础上,按照每一个人的工作岗位和岗位职责设置个人平衡计分卡。其中:财务处长要对财务处平衡计分卡的全部目标和指标负责,基本承接了所有绩效指标,而一般员工则根据实际分工情况,单独承接或共同承接班组的目标和指标。下面以财务处处长和事前审核岗举例说明个人平衡计分卡。

二、构建基于平衡计分卡的战略性绩效管理制度

1.绩效评价体系。

(1)评价对象。评价对象指评价谁。根据财务处组织设置,将评价的对象分为部门和员工两类。其中:部门分为财务处和班组,班组包括会计室、住院处和收费处;员工细分为科室领导、班组长和普通员工,具体到个人。

(2)评价内容。评价内容指评价什么。根据财务科室的使命、核心价值观、愿景和战略,构建了部门平衡计分卡和个人平衡计分卡,包括对财务、服务对象、内部业务流程和学习与成长四个层面的评价。其中:部门平衡计分卡中的绩效目标、指标和目标值分别根据财务处和班组的职责通过承接、分解和补充市医院管理局和医院绩效目标和经营风险评价指标来确定;个人平衡计分卡中的绩效目标和指标体系的设置则在个人具体岗位职责的基础上承接、分解和补充财务处和班组绩效目标。部门和个人的绩效目标、评价指标、目标值、指标权重以及行动方案由财务处全体成员通过头脑风暴法共同产生,并请院领导、财务处领导和年资会计组成专家采用德菲尔法筛选、确定,最后再由财务处全体员工共同认可。通过反复的绩效指标体系的讨论确认,使全体员工能够清楚地诠释战略和绩效目标,明确为什么干、干什么、怎么干。

(3)评价主体。评价主体指谁来评价。绩效指标体系涉及多维指标,需由熟悉指标相关内容和实际绩效的人来评价才能客观的反映真实的绩效情况。评价主体包括外部评价主体和内部评价主体。其中,外部评价主体包括患者、其他科室领导或直接接触人员(如报销员)、主管领导等利益相关者。内部评价主体包括直接领导、同事和下游岗位,如:事前审核的外部评价主体主要是各科室报销员,内部评价主体主要是出纳、制单、事后审核、稽查、班组长和分管处长。在评价周期结束前,如果遇到上级调整绩效目标、或出现平衡计分卡上没有的其他工作,需要根据实际情况和工作需要将其纳入到绩效评价量表中进行相应设置。

(4)评价周期。评价周期指多长时间评价一次,不宜过长也不宜过短,如欠费率等指标按月评价,继续教育合格率等指标按年评价。

(5)评价方法。评价方法指用什么方法来评价,怎么衡量指标。评价方法要直接简便有效,利用平衡计分卡方法形成指标体系,具体的指标则按可行性、有效性原则具体来衡量指标。例如权重比较大的会计基础工作完成情况按照各岗位涉及的会计基础规范设置考核点,每月进行稽核,对于稽核不合格的考核点进行相应的扣分。

(6)结果应用。结果应用是调动员工和组织绩效的指挥棒。财务处绩效考核结果直接运用于每月的绩效奖励,月度累积绩效作为年度评优的依据,取代了以往印象和关系评优的形式。另外,绩效考核结果还运用于人才梯队建设和培训开发等方面。

2.绩效管理步骤。绩效管理不同于绩效评价,它包括了绩效计划、绩效监控、绩效评价和绩效反馈四个步骤,四个步骤又形成一个闭环的管理模式。

(1)绩效计划。各层级、各岗位平衡计分卡在每年的一月按照上年的绩效执行情况和下一年的工作计划和工作内容变动情况进行相应的调整,每个人对绩效的目标、指标、目标值、权重和行动方案发表充分的意见,在广泛认可的情况下,形成当年的绩效评价量表,并签订绩效协议,作为个人和组织当年的行动纲领。

(2)绩效监控。财务处采用横向和纵向两种方式对绩效进行监控。横向指直接业务之间的岗位相互督促,如事前审核岗位,其下游制单岗位对其工作质量有直接的发言权,而制单岗位工作质量的发言权则是事后审核。纵向指直接上下级,如班组长,其直接上级财务处长和直接下级员工是其最佳的监控者。此外,调查问卷和稽查也是很好的监控手段。无论谁发现问题都要及时反馈直接人员,以防微杜渐,及时纠正偏差。同时,按月召开会计例会,对先进的经验进行推广,对于发现的问题及时归纳总结,避免同一人再次发生或别人发生同类问题。

(3)绩效评价。由财务处长、班组长、稽核员和绩效考核员共同组成绩效评价小组,根据绩效考核员收集的绩效指标资料和计算的绩效得分情况,具体分析绩效原因,评价具体绩效完成情况。

(4)绩效反馈。绩效反馈采取书面和面谈两种方式,将评价结果和评价应用情况反馈给每一位员工,并共同分析不佳的方面和原因,对改进方面进行指导,制定改进计划,使每一位员工认可绩效评价结果。召开部门或班组会议,共同研究组织绩效改进方案,形成新一轮绩效循环。

通过构建完善的绩效管理体系,医院财务科室内部可以凝聚人心,提升组织和员工的绩效,提高财务管理水平;外部可以与其他科室、上级单位形成良好的协作关系,更好地为医院发展服务。

注释:

①方振邦.战略性绩效管理.北京:中国人民大学出版社,2015:60-391

②張岚等.利用平衡计分卡建立医疗机构绩效指标和考核体系.实用医院临床杂志,2007.3(4)2:98-101

(作者单位:首都医科大学附属北京安贞医院 北京 100000)

(责编:若佳)