两权分离、内部控制效率与债务融资

2016-12-13王美英

王美英

(北京物资学院商学院,北京市101149)

两权分离、内部控制效率与债务融资

王美英

(北京物资学院商学院,北京市101149)

家族企业的两权分离容易引发终极控股人的掏空动机,放大了家族企业与债权人之间的代理问题。研究发现,两权分离度大的家族企业会获得更少的长期借款,而短期借款能够有效抑制内部人的掠夺行为,所以两权分离没有给家族企业的短期借款融资带来不利影响;内部控制是债权人的利益保护机制,内部控制质量的提高有助于家族企业获得更多的短期借款,支持了家族企业完善内部控制的有用性。建立市场导向、高效而富有弹性的金融体系的金融改革目标,将推动信贷资源配置市场化,商业银行将逐步建立审慎的经营机制和良好的风险内控机制,债务人有必要完善内部控制等类似的债权人利益保护机制,以利于保持持续的资金来源,促进企业发展。

两权分离;内部控制;债务融资

一、引言

随着中国市场化改革进程的不断加快,国内民营企业的数量和影响力不断上升。以工业企业为例,1998年,我国民营企业的数量为10 667家,到2014年,民营企业增加到213 789家,实现利润总额23 550亿元,远远超过了国有控股企业14 508亿元的数额。[1]我国民营企业主要以家族企业的形式存在,根据笔者统计,家族企业占到我国资本市场民营上市公司的近八成。除英、美等少数股权相对分散的国家外,世界上其他国家的公司大多存在终极控股股东且以家族控制为主。克莱森斯(Claessens)等[2]发现,在东亚国家,超过三分之二的公司存在终极控股股东,半数以上的公司由家族控制。家族企业在各国经济发展中占据着重要地位,然而相对于国有企业,国内民营企业受到更大的融资约束。国内金融市场的非市场化运作以及政府的“隐性”担保和金融干预,使国有企业在有限的信贷资源上存在垄断,民营企业面临着融资困境和较高的融资成本。[3]上市的家族企业中,控股股东缺少股权制衡,加上其普遍采用的金字塔结构产生的两权分离导致大股东在转移公司资源的同时只需要承担较小的经济后果,控股股东产生谋取私有收益的动机,放大了家族企业中控股股东与债权人之间的代理问题。以宏盛科技为例,家族控股股东通过关联交易链条构建资金抽逃的路径,不仅损害了中小股东的利益,也让银行的大额借款无法收回。[4]当两权分离度越大时,控股股东掏空获得的溢价收益越高,从事掏空外部投资者的动机会越强,增加了银行的监管成本和面对的信用风险,导致控制权与所有权分离度大的家族企业更难获得银行的信贷资金。[5]

同时,我国银行业也面临着压力和挑战。近年来,国内银行的不良贷款率在不断攀升。普华永道提供的统计数据表明,2015年底,18家上市银行的不良贷款额达9 482.8亿元,同比上升48.61%,不良贷款率由2014年的1.22%上升至1.65%①。现有研究探讨了债权人的利益保护机制,李晓慧、杨子萱[6]发现,内部控制质量较高时,债权人会感知到更多的保护信号,倾向于提供增量的债务资本、较低的债务成本以及更长的债务期限;并且相对于公司治理,内部控制能够更好地保护债权人利益。原因在于内部控制无效会导致企业经营效益差,从而直接影响债权人能否按期收回本金,并且高质量的内部控制是实现会计信息可靠性的根本保证,能够减少债务契约签订前和执行中的信息不对称,[7]所以内部控制质量好的家族企业应该更容易获得银行的信贷支持。然而存在侵占动机的家族控股股东往往通过治理涉入、管理涉入等方式加强对董事会等权力机构的掌控,使内部控制这一内部制约机制以及监事会、独立董事等监管机制难以发挥有效作用,[4]导致了更低的会计信息质量。魏志华等[8]发现,与非家族上市公司相比,家族上市公司获得“非标审计意见”的可能性更高,也更容易对年报进行补充更正,所以家族企业建立完善的内部控制机制也就显得非常重要。

本文检验了家族企业的两权分离和内部控制质量对家族企业债务融资的影响。已有研究发现,短期债务和长期债务的风险与公司治理作用不同,我们预期家族企业的两权分离和内部控制对长短期债务融资的影响也就不同。按照传统的代理理论框架,典型的债务代理成本主要是资产替代问题,股东有动机通过投资高风险或高预期收益项目剥夺债权人财富,在这种情况下,股东获得了主要收益而由债权人承担了大部分成本。[9]短期借款能够减少资产替代相关的代理成本,[10-11]原因在于短期借款使管理层和控股股东受到更多监督,能够减少内部人的操控。[12]本文研究发现,两权分离度越大,家族企业能够获得的长期借款越少,而短期借款对于控股股东机会主义动机的监督和约束能够减少控股股东与债权人之间的代理问题,家族企业的两权分离没有减少企业获得的短期债务融资。根据现有研究,银行难以对长期债务人实行有效监督,容易受到借款企业的利益侵害,且贷款期限越长,企业面对的不确定性越大,银行在发放长期贷款时主要受外部履约机制如政治关联等方面的干预和影响,[13]降低了家族企业内部控制质量对长期债务融资的影响,但家族企业获得的短期借款融资额与企业的内部控制质量正相关。

现有文献发现,债务期限结构对于减少控股股东与管理层之间的代理问题有着重要作用,[10,14]但较少有研究涉及短期债务能否减缓两权分离引发的控股股东与外部投资者的代理冲突,本文的研究表明,短期债务的监督作用减少了两权分离公司中终极控股股东与债权人的代理问题。另外,现有文献没有找到证据支持有效的内部控制对于非国有公司债务融资的有利影响,本文研究发现,高质量的内部控制对短期债务融资有促进作用,验证了监管部门要求家族企业完善内部控制的必要性。

二、理论分析和研究假设

资金短缺是制约企业发展的瓶颈,我国证券市场的再融资门槛相对较高,审批时间长,总的来看,企业从股票市场获得的资金远远小于银行贷款提供的资金数量。陈德球等[15]发现,中国的融资体系中,银行贷款的数量接近证券市场提供的融资额的75倍,我国上市公司处在一个以银行信贷融资为主、直接融资为辅,政府支配过多金融资源的金融市场环境中。有限的信贷资源成为企业追逐的目标,然而,企业在经营过程中存在诸多不确定性,使银行贷款存在不能按期收回的风险导致银行惜贷。国有上市公司有政府背景,当其不能按期偿还贷款时往往会得到政府的支持,相对于民营上市公司,商业银行认为贷款给国有企业会有更大程度的保障,所以国内银行普遍存在着所有制偏好。

家族企业普遍采用的金字塔结构产生的两权分离导致控股股东产生获得控制权私有收益的动机,并通过隧道行为转移公司的资产和收益,侵害外部投资者利益。[2]已有家族企业相关的研究较多集中在两权分离与公司价值方面,然而林等[16]指出,控股股东的利益剥夺不能充分解释两权分离

公司较低的价值,重要的机理在于,两权分离带来对公司外部融资的不利影响以及由融资约束导致的不当投资决策,因此研究两权分离对家族企业债务融资的影响才是家族企业价值研究的根本。银行贷款增加了终极控股股东能够控制的资源,为其侵占行为提供了便利,[17]在国内对投资者的法律保护较弱以及资本市场不完善的制度环境下,控股股东的掠夺行为难以受到有效的约束,控股股东与债权人之间的代理问题严重。两权分离度是衡量终极控股股东掠夺程度的指标,控制权与现金流权的分离程度越高,终极控制人掠夺行为获得的溢价收益也越高,掠夺激励增强,债权人出于保护自身利益而不愿为控制权与现金流权分离度大的公司提供贷款。

短期债务具有债权人通过最少努力有效监督管理层的灵活性,[18]通过经常性的续贷,短期借款成为监督内部人行为的强有力工具,[19]所以短期借款能够有效抑制内部人的掠夺行为。面对终极控股股东与债权人之间的代理问题,资本供给方会根据终极控股股东的掠夺程度(两权分离程度)决定提供债务资金的数量和期限。[20]为了更好地实现对借款企业的监管且降低贷款风险,银行倾向于选择发放短期借款。通过降低债务期限,银行有较高的议价能力。[18]根据以上分析,短期债务能增加终极控股股东的掠夺风险和掠夺成本,抑制终极控股股东的掠夺行为,相对于长期借款融资,银行在发放短期贷款时会较少受到家族企业两权分离导致的代理冲突的影响。由此,本文提出以下假设:

H1:两权分离度越大,家族企业越难获得银行的债务融资,并且相对于短期借款,两权分离对家族企业获得长期借贷资金的不利影响更大。

陈建林[21]指出,降低债权人和债务人之间的代理成本,能够缓解家族企业的债务融资难题。内部控制是一项很好的债权人利益保护机制,[7]安然等公司的财务舞弊事件之后,美国国会和政府加速出台了《萨班斯法案》(SOX法案),旨在促进企业建立和完善内部控制,加强内部控制的信息披露,保护投资者。我国于2008年和2010年分别发布了《企业内部控制基本规范》《企业内部控制配套指引》,自2011年起分阶段、分层次在上市公司中实施。《企业内部控制基本规范》借鉴了美国反虚假财务报告委员会下属的发起人委员会(The Committee of Sponsoring Organizations of the Tread⁃way Commission,COSO)制定的《内部控制整体框架》和《企业风险管理框架》,将内部控制的目标定义为:合理保证企业财务报告的可靠性、资产安全以及经营的合规合法性,提高企业经营的效率和效果。内部控制对债务融资的影响有三个方面:一是从内部控制的财务报告目标看,企业的内部控制制度在很大程度上内生性地决定着会计信息质量,[8]较弱的内部控制会使财务报告的准确性下降,银行难以获得可靠信息评价借款企业的财务风险和对债务契约的遵循程度,银行与贷款企业之间的信息不对称,使银行面临借款人的道德风险和逆向选择问题[22],提高了银行的放贷风险;二是内部控制具有经营目标、资产安全目标和合规目标,能够帮助企业提高经营的效率和效果,增加了银行信贷资金的安全性;三是公司内部控制制度是实现权力制衡的基本措施,[23]有效的内部控制能够约束内部人的机会主义行为,限制大股东利益侵占行为,[24-25]减少控股股东对外部人利益的损害,从而保护债权人利益。因此有理由认为内部控制质量的提高能够增加家族企业获得银行借款的可能性。

然而,杨德明等[26]发现,在国有上市公司中,内部控制质量高的公司能够获得更多的长期借款和更长的债务期限,在非国有企业样本中,没有找到高质量内部控制公司能获得更多长期借款的证据。一般来讲,当贷款期限越长,银行按期收回贷款的风险越高,在信贷市场上处于劣势地位的民营企业更难获得长期的贷款,导致长期以来民营企业的债务结构不合理。余明桂等[13]、法乔(Fac⁃cio)等[27]、孙铮等[28]指出,建立政治关联等非正式机制有利于民营企业减轻或克服银行的信贷歧视,这些非正式机制帮助企业获得了更多的长期贷款,但上述研究没有找到证据支持非正式机制对短期贷款的影响,换句话说,债权人在提供风险高的长期贷款时更注重外部履约机制。所以,银行的长期贷款决策受外部因素的过多影响会降低内部控制等公司治理机制在长期借款融资中的决策有用性。根据以上分析,本文提出以下假设:

H2:家族企业的内部控制质量越高,越容易获得债务融资,且内部控制对短期债务融资的影响要大于长期债务融资。

三、研究设计

(一)样本选择与描述性分析

参考已有研究,本文将家族上市公司界定为:最终控制人能归结到一个自然人或一个家族,且控制权≥10%;最终控制人直接或间接是上市公司的第一大股东。在样本的选取上,因为在2010年之前,上交所和深交所对于内部控制的规范还处于各自为政、规范不一的状态,自愿披露与强制披露要求并存,严重影响了内部控制信息披露的质量以及可信赖程度。[29]2010年发布的《企业内部控制配套指引》为上市公司内部控制的建立和完善以及内部控制报告的披露提供了统一、规范、权威的标准和要求,上市公司披露内部控制信息的数量和质量显著提高。2011年,2 340家A股上市公司中,1 847家公司披露了内部控制评价报告,到2013年,A股2 512家上市公司中有2 336家披露了内部控制评价报告②。本文选取了2011—2013年沪深两市A股上市家族企业为样本,删除了以下公司:金融类上市公司;ST、*ST类上市公司;当年最终控制人发生变化的公司(以此避免企业融资源自原有控股股东的影响);数据缺失公司。最终获得3年866个样本(其中2011年253家,2012年285家,2013年329家)。内部控制质量指标来自迪博公司的内部控制指数库,其他数据来源于国泰安数据库。

(二)模型设定与变量定义

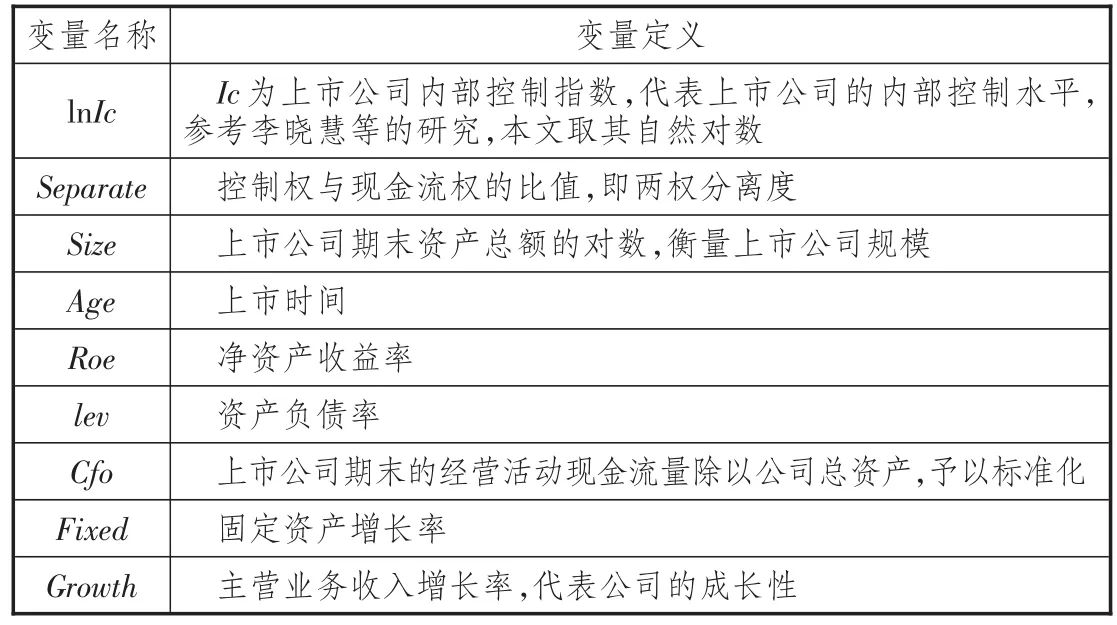

本文检验内部控制质量和两权分离对家族企业长短期债务融资的影响。因变量是上市家族企业的融资额,分别用当年短期借款的期末余额(Sloan)和当年新增短期借款(ΔSloan)来衡量短期债务融资,用当年的长期借款期末余额(Lloan)和当年新增长期借款(ΔLloan)衡量长期债务融资。参考李晓慧等[6]、夏芸等[8]的研究,当年新增长期借款等于长期借款的增加额与一年内到期的长期借款增加额之和。上述指标都除以公司的期末资产总额,消除公司规模的影响。解释变量包括内部控制质量Ic(用内部控制指数衡量)和两权分离度Separate(等于控制权∕现金流权)。按照鲍塔(La Porta)等和克莱森斯等的计算方法,控制权比例为最终控制人与上市公司股权关系链中最弱的投票权相加之和,现金流权是控股股东通过所有控制链累积持有的上市公司所有权权益比例。根据已有研究,规模大、资产负债率低、上市时间长、成长性及赢利能力强的公司,银行对企业未来的发展和偿还资金能力更有信心,企业更容易获得贷款。因此,与以往研究相同,本文在研究中控制了上述公司基本特征如公司规模(Size)、资产负债率(Lev)、上市时间(Age)、成长性(Growth)及赢利能力(Roe)。此外,公司的经营现金流越充裕,所需要的银行借贷资金越少,而固定资产投资增长快的企业会需要较多的资金投入,增加了融资需求。所以,本文还控制了上述影响资金需求的变量,包括公司经营活动现金流量(Cfo)、固定资产增长率(Fixed)。解释变量定义见表1。

本文通过下列模型检验假设H1和H2:

四、实证结果分析

(一)描述性分析

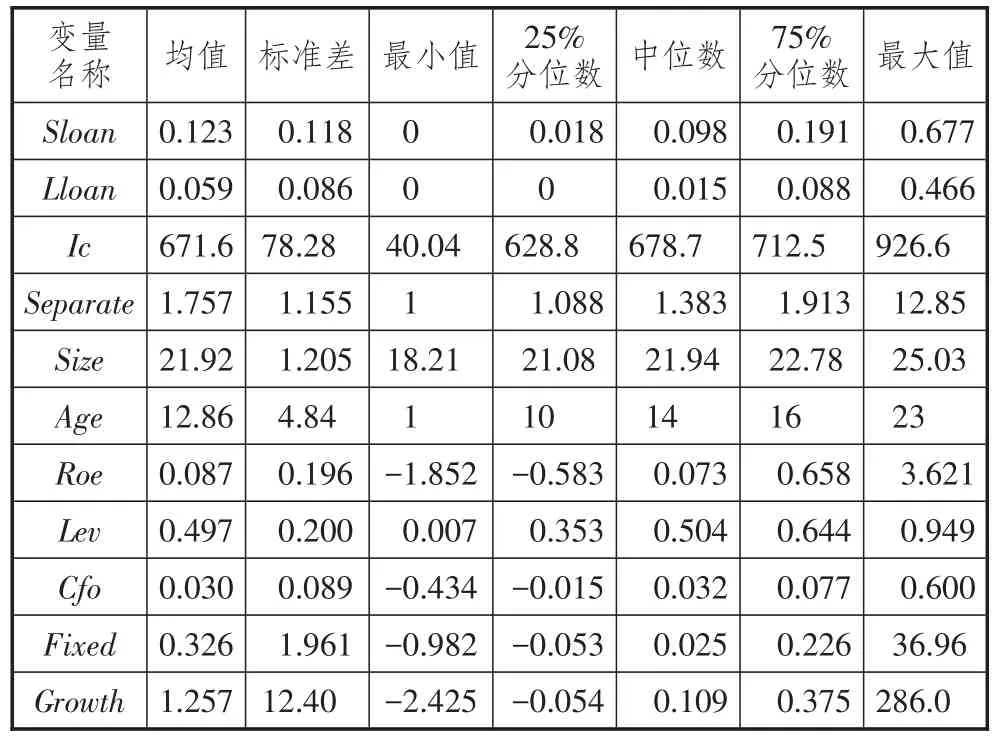

表2是主要变量的描述性分析,家族企业的平均资产负债率为49%。长期借款占总资产比例的均值为0.059,不足短期借款的一半,表明国内家族企业的借款主要以短期借款为主,符合国内企业主要以短期借款为主的融资结构特点。家族企业的两权分离度平均值为1.757,意味着平均而言,家族控股股东的1元资金投入能够获得公司1.757倍的控制权,可见,国内家族企业的两权分离度较高,控制性家族实施直接的利益侵占会比参与公司的正常利益分成带来更多的超额收益,家族控股股东容易产生侵占动机。样本公司的内部控制指数均值为671.6,与2011—2013年沪深两市主板所有上市公司内部控制指数的均值670.6之间不存在显著差异。主要变量之间的相关性检验结果发现,两权分离度与样本企业的长期借款额显著负相关,与短期借款融资不存在显著的相关性,初步验证了假设,本文将在多变量回归分析中进行进一步的检验。相关程度最高的两个变量(Lev和Lloan)的相关系数为0.43,所以模型存在多重共线性的可能性较小。

表1 解释变量定义表

表2 主要变量的描述性统计结果

(二)实证分析

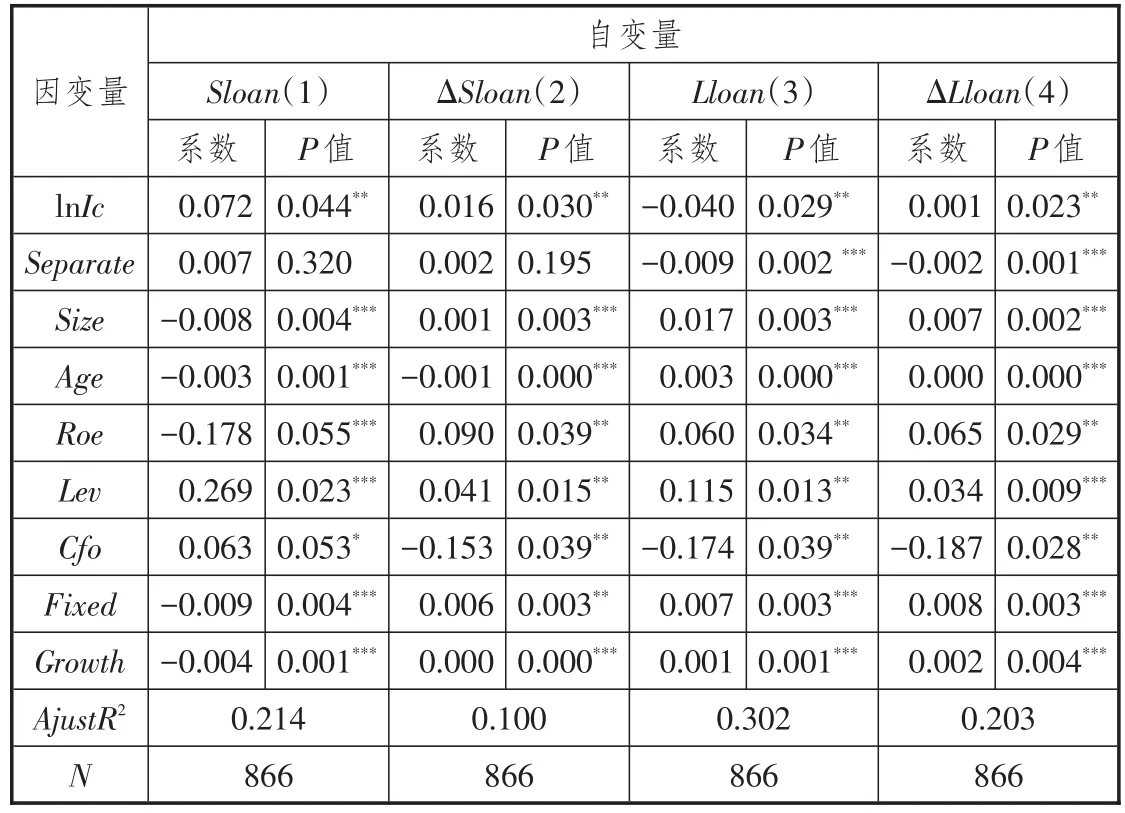

表3报告了银行债务融资与两个解释变量——内部控制质量(lnIc)和两权分离度(Separate)的OLS回归结果,为了避免可能存在的异方差问题,本文使用了怀特(White)的异方差校正方法。回归结果显示,长短期借款与内部控制质量的相关性存在显著不同。短期借款余额(Sloan)和当年新增短期借款(ΔSloan)都与内部控制质量显著正相关,表明家族企业的内部控制质量越好,越有可能获得银行的短期贷款。长期借款余额与内部控制质量之间不存在显著的正相关关系,反而是内部控制质量越低,企业长期借款融资额越高,这一结果与我们的假设相反,但与杨德明等的回归结果相同,表明内部控制质量的提高没有显著增加长期借款的总额。这也从另一方面验证了企业长期借款的取得更多依赖于非正式机制,而有较多外部因素可以依赖的企业在完善内部控制方面有较少的动力。表3的ΔLloan(4)列显示,企业新增长期借款与内部控制指数显著正相关,本文进一步分年度将各年新增长期借款与内部控制指数变量进行回归(结果见表4),可以看出,在2011年,新增长期借款与内部控制指数显著负相关,2012年两者之间的关系尽管为负但系数变小,2013年新增的长期借款与内部控制质量正相关,即内部控制质量

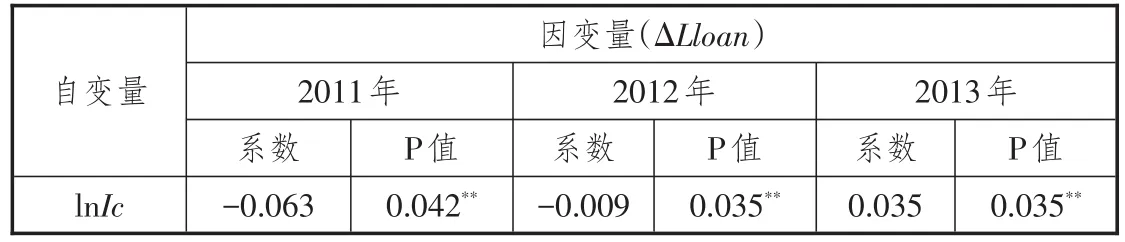

开始逐步对长期借款融资产生正向的影响。

表3 内部控制、两权分离度与银行借款相关性的多元回归分析

表4 新增长期借款与内部控制质量分年度回归结果

由表3的Sloan(1)和ΔSloan(2)列可以看出,短期借款(包括Sloan和ΔSloan)与两权分离度的回归系数不显著,即控制权与现金流权的分离可能导致的大股东掏空行为没有显著影响家族企业的短期借款融资,验证了我们的假设,即短期借款作为强有力的监督工具,能够减少家族大股东的道德风险,从而银行在发放短期借款时较少考虑到控股股东与债权人之间的代理冲突。表3中Lloan(3)、ΔLloan(4)列的回归结果显示,长期借款余额(Lloan)和新增长期借款(ΔLloan)与两权分离度在1%的水平上显著负相关,即家族企业的两权分离度越大,处于金字塔结构顶端的控制性家族掏空上市公司获得的超额收益越大,银行越不愿意为这样的企业提供监督成本高且风险大的长期借款。其他控制变量与长短期借款的相关关系也表现不同,总的来说,规模大、上市时间长、效益和成长性好的公司更容易得到银行的支持,能够获得更多的长期借款。

(三)稳健性检验

为减少内生性问题可能对研究结论的影响,本文采用差分的方法重新检验了上述假设。各变量采用了样本公司相邻两个年度的差额重新进行回归,在新的回归结果中主要变量的方向和显著性没有变化。本文亦采用两阶段最小二乘法控制研究中的自相关问题,回归结果依然支持了本文的研究结论。

五、研究结论与启示

获得外部融资是促进企业发展的重要因素。银行的信贷资金是世界各国公司融资的主要来源,然而在我国,较多的信贷资源集中在国有银行,受到政府的较多干预,国有企业存在的“预算软约束”使得信贷资金更多流向了国有企业,作为经济发展重要力量的民营企业面临融资难的困境。另外,由于家族企业通常存在的两权分离导致控股股东容易产生侵占动机,进一步加大了借款人的风险。已有研究指出,内部控制是债权人的一项利益保护机制,有效的内部控制能够减少企业与债权人之间的代理成本,完善监督机制并保护债权人利益,从而有利于企业获得银行的信贷资金。本文研究了家族企业的两权分离和内部控制质量对债务融资的影响,因为长短期债务具有不同的公司治理特征,本文分别考察了两者对家族企业长短期借款的影响。研究发现,家族企业的内部控制越好,越有可能获得银行的短期借款。对于长期借款,尽管从总额看,由于贷款期限越长,银行对债务人违约行为的观测成本越大,违约风险越大,[28]企业内部控制的完善难以对长期信贷资金的取得产生显著的影响,但从新增的长期借款融资额看,内部控制质量对银行长期借款融资的积极作用开始逐渐显现,支持了家族企业完善内部控制的有用性。最后,家族企业的两权分离度越大,家族控股股东越有动机将上市公司的财富转移,从而损害债权人利益,导致家族企业越难获得长期借款。由于短期借款有很好的监督治理效应,能约束内部人的机会主义行为,两权分离可能引发的大股东掏空行为没有影响家族企业的短期借款融资。

自《萨班斯法案》颁布实施以来,内部控制评价与审计为上市公司带来的高额成本一定程度上阻碍了企业加强内部控制的自发性需求。对于家族企业,控股股东为攫取控制权私利进一步减弱了完善内部控制的动机。然而随着经济体制改革的推进,建立“市场导向、高效而富有弹性的金融体系”成为金融改革的目标,将推动信贷资源配置市场化。银行业监督管理委员会也加强了对商业银行建立审慎的经营机制和良好的风险内控机制的监管要求,外部履约机制对信贷资源配置的影响会逐步减小,债务人有必要加强内部控制等类似的债权人利益保护机制,以利于保持持续的资金来源,促进企业的发展。

注释:

①数据来源于搜狐财经(http:∕∕business.sohu.com∕20160421∕n445261286.shtml)。

②数据来源于迪博公司的内部控制与风险管理数据库。

[1]国家统计局.中国统计年鉴(2015)[M∕OL].北京:中国统计出版社,2015.[2016-10-29].http:∕∕www.stats.gov.cn∕tjsj∕ndsj∕.

[2]CLAESSENS S,DJANKOV S,LANG L H P.The separation of ownership and control in east Asian corporations[J].Jour⁃nal of financial economics,2000,58(1):81-112.

[3]魏志华,王贞洁,吴育辉,李常青.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98-105.

[4]王克明,吴昌旻.家族控制与大股东掏空——基于宏盛科技的案例分析[J].管理案例研究与评论,2013(6):449-460.

[5]LIN C,MA Y,MALATESTA P,XUAN Y,Ownership struc⁃ture and the cost of corporate borrowing[J].Journal of finan⁃

cial economics,2011,100(1):1-23.

[6]李晓慧,杨子萱.内部控制质量与债权人保护研究——基于债务契约特征的视角[J].审计与经济研究,2013(2):97-105.

[7]夏芸,徐欣.企业内部信息披露与债务契约[J].经济管理,2011(3):114-122.

[8]魏志华,李常青,曾爱民.家族控制、审计监督与公司治理——基于年报补充更正视角的经验证据[J].审计研究,2009(6):69-78.

[9]JENSEN M C,MECKLING W H.Theory of the firm:mana⁃gerial behavior,agency costs and ownership structure[J]. Journal of financial economics,1976,3(4):305-360.

[10]LELAND H E,TOFT K B,Optimal capital structure,en⁃dogeneous bankruptcy,and the term structure of credit spreads[J].Journal of finance,1996,51(3):987-1019.

[11]BARNEA A,HAUGEN R A,SENBET L W,A rationale for debt maturity structure and call provisions in the agen⁃cy theoretic framework[J].Journal of finance,1980,35(5):1223-1234.

[12]DATTA S,ISKANDAR-DATTA M,RAMAN K,Manageri⁃al stock ownership and the maturity structure of corporate debt[J].Journal of finance,2005,60(5):2333-2350.

[13]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[14]BROCKMAN P,MARTIN X,UNLU E.Executive compen⁃sation and the maturity structure of corporate debt[J].The journal of finance,2010,65(3):1123-1161.

[15]陈德球,肖泽忠,董志勇.家族控制权结构与银行信贷合约:寻租还是效率?[J].管理世界,2013(9):130-143.

[16]LIN C,Ma Y,Xuan Y.Ownership structure and financial constraints:evidence from a structural estimation[J].Jour⁃nal of financial economics,2011,102(2):416-431.

[17]冉茂盛,李文洲,黄俊.政治关系、企业超额贷款与大股东资金侵占——来自中国家族上市公司的证据[J].山西财经大学学报,2013(8):76-85.

[18]RAJAN R,WINTON A.Covenants and collateral as incen⁃tives to monitor[J].Journal of finance,1995,50(4):1113-1146.

[19]STULZ R.Managerial discretion and optimal financing poli⁃cies[J].Journal of financial economics,1990,26(1):3-27.

[20]肖作平.所有权和控制权的分离度、政府干预与资本结构选择——来自中国上市公司的实证证据[J].南开管理评论,2010(5):144-152.

[21]陈建林.家族控制与民营企业债务融资:促进效应还是阻碍效应?[J].财经研究,2013(7):27-37.

[22]DIAMOND D W.Debt maturity structure and liquidity risk [J].Quarterly journal of economics,1991,106(3):709-737.

[23]杨雄胜.内部控制理论研究新视野[J].会计研究,2005(7):49-54.

[24]KIM J,SONG B Y,ZHANG L.Internal control weakness and bank loan contracting:evidence from SOX section 404 disclosure[J].The accounting review,2011,86(4):1157-1188.

[25]杨德明,林斌,王彦超.内部控制、审计质量与大股东资金占用[J].审计研究,2009(2):74-81.

[26]杨德明,冯晓.银行贷款、债务期限与上市公司内部控制[J].山西财经大学学报,2011(8):44-50.

[27]FACCIO M.Politically connected firms[J].American eco⁃nomic review,2006,96(1):369-386.

[28]孙铮,刘凤委,李增泉.市场化进程、政府干预与企业债务期限结构[J].经济研究,2005(5):52-63.

[29]李颖琦,陈春华,俞俊利.我国上市公司内部控制评价信息披露:问题与改进——来自2011年内部控制评价报告的证据[J].会计研究,2013(8):62-68.

责任编辑:林英泽

Two Rights Separation,Internal Control Efficiency and Debt Financing

WANG Mei-ying

(Beijing Wuzi University,Beijing101149,China)

Separation of two rights in Family Firms will lead to final share holders'motivation of tunneling and magnify the agent problem between family firms and creditors.It is found that family firms with significant problem of two rights separation will obtain less long-term credit,the short-term credit will effectively restrain insiders'plunder behavior,and two right separation will not bring short-term credit of family firms with adverse impact;internal control is a kind of interests protection mechanism of creditors,and the quality improvement of internal control will be helpful for family firms to obtain more shortterm credit,and provide family firms with more support in perfecting the usefulness of internal control.Setting reform target of market-oriented,effective and flexible financial system will promote the marketization of credit resources distribution;commercial banks will gradually formulate the prudent operation mechanism and sound risk control mechanism;creditors should perfect the interests protection mechanism to maintain sustainable capital resources and promote enterprises development.

separation of two rights;internal control;debt financing

F279.23

A

1007-8266(2016)12-0108-07

2016-09-07

王美英(1975—),女,山东省烟台市人,北京物资学院商学院教师,会计学博士,主要研究方向为内部控制。