“营改增”对我国第四方物流平台赢利模式的影响

2016-12-13杨威吕晨李莉

杨威,吕晨、2,李莉

(1.南开大学商学院,天津市300071;2.天津城建大学经济与管理学院,天津市300384)

“营改增”对我国第四方物流平台赢利模式的影响

杨威1,吕晨1、2,李莉1

(1.南开大学商学院,天津市300071;2.天津城建大学经济与管理学院,天津市300384)

2012年“营改增”政策的实施给物流业带来了巨大冲击,导致部分物流企业税负上升,成本也随之提高,利润摊薄。然而研究发现,“营改增”政策实际上更有利于那些科技含量高、经济附加值大、人力成本低的物流企业,而其中政策红利获得最多的就是第四方物流平台企业。“营改增”背景下,物流业各参与方对税收产生了新的需求,正是这种新的需求给第四方物流平台带来了巨大商机。“营改增”背景下,第四方物流平台为更好地提高赢利水平,服务更广泛客户群体,可构建N个货主企业+1个第四方物流平台+N个中小物流企业的“N+1+N”赢利模式。第四方物流平台“N+1+N”模式的本质在于,重构物流行业内部企业间利润与税收结构,并最终带来物流行业供应链与价值链的重新组合。这种模式的构建有利于实现物流、信息流、资金流的全面对称,保证票据流真实可靠,不仅为各参与方创造更加公平的商业环境,而且为“三流”一致的实现提供重要保障,有利于我国税务部门相关征税活动的开展。

“营改增”;第四方物流平台;赢利模式

一、引言

自我国《国民经济和社会发展第十二个五年规划纲要》提出以来,营业税改征增值税(以下简称“营改增”)政策就成为我国实务和理论界关注的焦点。在受其影响的行业中,物流业由于是第一个实行“营改增”政策的行业,更是受到国内学者的广泛关注。[1-2]相关研究普遍发现,受销项税税率偏高、进项税抵扣不足等原因影响,对交通运输、[3]物流辅助[4]等类型的物流企业而言,“营改增”政策反而导致了多数企业税负的上升与成本的提高。[5-6]由此引发了这样的思考:“营改增”政策是否造成了所有物流企业税负的增加?如果不是的话,哪些物流企业的税负出现了明显下降呢?这些企业的赢利能力是否也随之出现了上升呢?

针对上述问题,本文基于对大量文献的梳理发现,具备以下三个特点的物流企业在本轮“营改增”过程中受益最大:一是技术水平高[3](可抵扣项目与可抵扣金额较多);二是实际承担的增值税较低(销项税率相对较低,进项税率相对较高);[7-8]三是涉及现代服务业。[9]经筛选,第四方物流平台企业具备上述三个特征,它们不仅具有“互联网+”的高科技特征,相对而言承担较低的增值税额,[9]而且最为重要的是它们作为现代服务业的一部分,是本次“营改增”政策重要的受益群体之一。

在现实中,这类企业也确实正在蓬勃发展。

以宏图物流的拉货宝物流电商平台为例,该平台2015年上线,当年即实现服务收入21.48万元。为推动拉货宝物流电商平台的发展,宏图物流于2016年11月将拉货宝网络科技有限责任公司的注册资本提升至5 000万元,体现了其对拉货宝产品的信心。除此之外,诸如物来物网等以“互联网+”为特征的第四方物流平台也正在逐渐成为物流市场重要的参与者。

不过,目前这些第四方物流平台的规模还比较小,所服务的行业也相对比较单一,尚未成为跨行业的大型综合物流服务平台。与此同时,随着我国供给侧改革的不断推进,“营改增”政策逐渐进入深水区,在这样的大背景下,第四方物流平台应如何借助“营改增”这股东风实现迅速成长,最终成为服务更广泛客户群体、具有更高赢利水平的企业呢?基于此,本文提出并试图回答以下问题:“营改增”对我国第四方物流平台的业务产生了怎样的影响?这些影响能否提升第四方物流平台企业的赢利水平?平台企业又应如何利用这个机会来提高市场占有率?

二、“营改增”之前我国第四方物流平台赢利模式

当前,我国物流产业总体发展水平仍然比较低下,缺乏对物流资源的整合,资源利用效率也相对较低,需要利用信息化、网络化等手段衔接物流产业各个环节,[10]从而提高物流产业整体运行效率,第四方物流也随之应运而生。[11]

第四方物流(4th-Party Logistics)的概念是美国埃森哲(Accenture)咨询公司1998年提出的,其定义为,一个供应链集成商,能对公司内部及具有互补性的服务提供商所拥有的资源、能力和技术进行整合与管理,并提供一套供应链解决方案。[12]也有研究认为,第四方物流是一种新型供应链组织形式,它通过供应链集成商来整合物流资源,使物流效率和成本不断逼近最优水平。[13]第四方物流平台是提供第四方物流的工具,而第四方物流平台企业则是经营该类平台的公司或企业。

第四方物流最大的特点在于它是服务的服务,它不仅能够为平台上的企业和物流企业提供各种交易信息,而且能够通过信息的匹配进行合约的撮合,从而降低交易成本,提高资产使用效率,即一方面提高货物运输效率,另一方面降低物流企业运输工具空驶率。此外,由于第四方物流还具有一定的大数据功能,因此可以更好地为相关企业提供技术与数据方面的支持,从而实现供应链的优化。

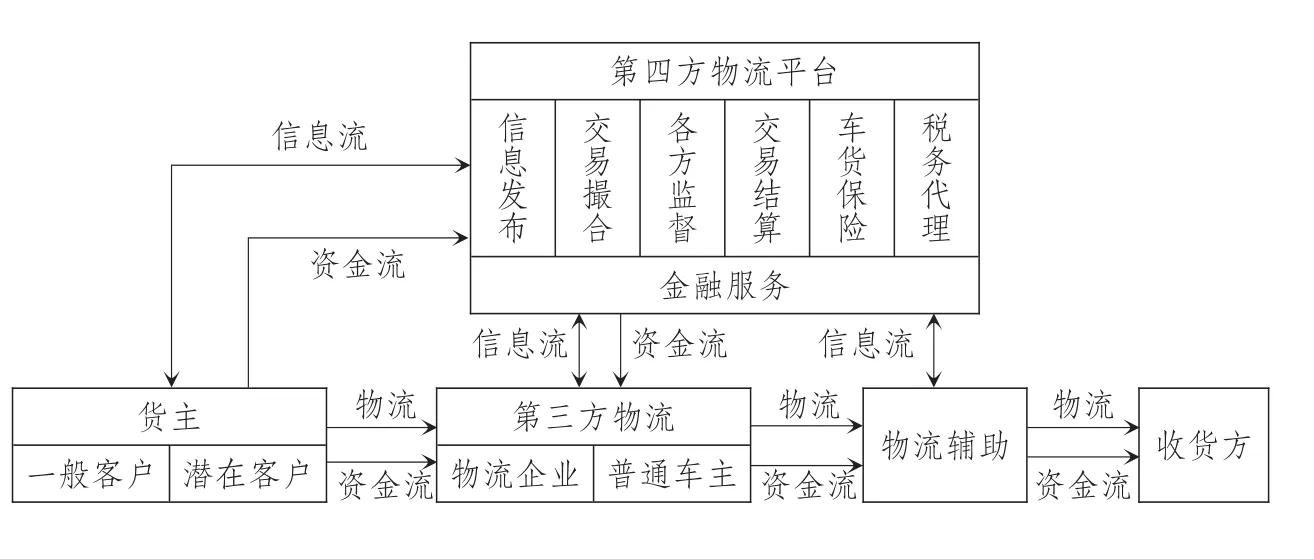

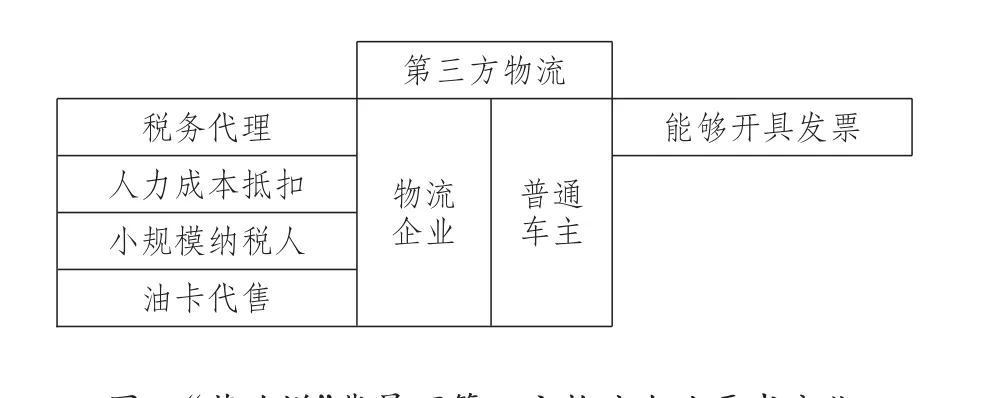

图1展示了我国“营改增”之前第四方物流平台基本的运行模式和主要功能。一方面,该类平台向货主、第三方物流企业、物流辅助企业提供信息支持,在平台上进行信息的匹配与交易的撮合;另一方面,该类平台还可对物流、信息流、资金流进行一定程度的整合,从而降低信息不对称程度,提高各方信息的透明度。

在上述运营模式下,第四方物流平台主要的赢利模式为通过为各物流参与方提供相关信息,高效匹配货主与第三方物流企业,从而收取一定的信息费。此外,平台还可通过收取会员费、高级会员费等形式收取一定的会费,从而达到赢利的目的。

接下来,本文将基于“营改增”背景下第四方物流平台各参与方需求的变化,探讨新形势对该类平台的影响,进而分析其应当如何抓住“营改增”机遇,提升自身竞争力和赢利能力,努力扩大市场份额。

三、“营改增”对物流业各参与方的影响

现有研究已对“营改增”给物流企业带来的影响进行了较为广泛的探讨,但仍然缺乏全面而深入分析“营改增”对物流业全部参与者影响的研究。本文在对此进行全面剖析基础上,进一步探

讨相关需求变化对第四方物流平台企业的影响。

图1 “营改增”之前第四方物流平台主要功能

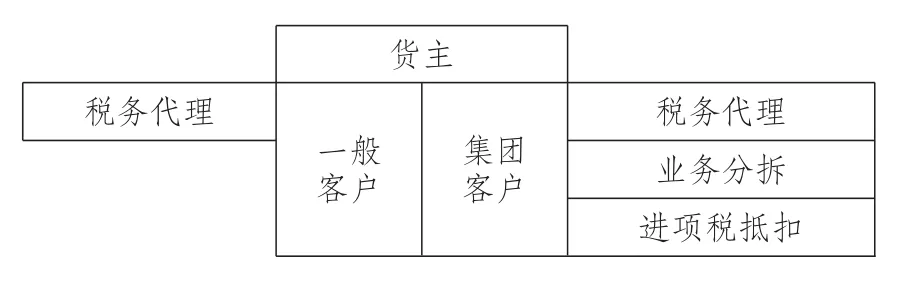

(一)“营改增”对货主的影响

本文将货主分为一般货主和集团企业货主两类,其中集团企业货主又可分为自有物流和物流完全外包两种。

1.对一般货主的影响

对一般货主而言,“营改增”对该类企业的税负具有一定影响,其主要表现是之前不能抵扣的营业税变为能够抵扣的增值税,这一变化可能会导致这些企业一定程度上的不适应以及税收抵扣后利润的变化,需要一些外界的辅助来应对“营改增”对自身税负及赢利变化的影响。

2.对集团企业的影响

本研究将集团企业目前主要的物流模式分为两类,第一类是物流业务完全外包的集团企业,即不设立自有物流;第二类是拥有自营物流业务的集团企业。其中,本研究将“营改增”对前者的影响归为对一般货主的影响分析。接下来主要针对拥有自营物流业务的集团企业进行分析。

目前,大量的集团企业采用企业自营物流的模式,其物流外包比例不到40%,且市场占有率相对较低。依托于集团企业的物流公司,一般是在生产企业成立之后建立的,如联想、海尔、康佳、海信、中铝、中铁、中石油等都有企业自营的物流公司。这样的物流企业存在先天不足,不仅专业化程度较低,且主要业务依赖非市场需求,导致其市场开发不充分,存在“大而全”“小而全”的现象。[5]而与之相比,国外集团企业物流外包的比例则比较高,大多超过60%。有调查显示,采用外包方式可有效降低运营成本(一般可节约10%~20%的成本),[14]自有资金占用量也会相对较低,仅为总资金量的18%。

“营改增”对我国集团企业以及以集团为主要运营模式的物流企业均造成了较大的税收压力,降低了集团企业的赢利能力。

首先,对以集团为主要运营模式的物流企业而言,“营改增”背景下物流企业主要的抵扣项(如人力成本、维修成本、过路过桥费用等)无法作为进项税抵扣,能够抵扣的主要是油料费和大型机器购置费。这样的政策更有利于技术水平较高的技术密集型物流企业,却给那些粗放式发展的集团下属物流企业带来了较大的税收压力。在这样的背景下,集团企业需要尽快分拆自身技术含量较低的物流业务,从而降低集团整体税收压力。

其次,对拥有自营物流的集团企业而言,多数集团化经营的企业出于网络化管理、一体化经营、降低成本等方面的需要,一般采取集团统一购置运输工具、运输子公司进行具体运营的经营模式。但是,按照“营改增”的实施细则,只有财政部和税务总局核准的集团才能合并纳税,这给现有集团总部造成了大量增值税进项税额的累积,而运输子公司能够分摊的却比较少,降低了集团整体的赢利能力。因此,这些大型集团迫切需要转出这些不能抵扣的增值税进项税额,从而降低集团整体税收负担。

此外,对大型混业经营集团而言,“营改增”政策的实施导致其征税发生了较大的变化。“营改增”政策要求企业对各种业务进行准确划分,并按照不同的税率进行缴税,给大型集团独立运营运输业务造成了较大的会计负担。

总之,“营改增”背景下,我国集团企业产生了税务代理、业务拆分、进项税抵扣等方面的需求。具体可参见图2。

(二)“营改增”对物流企业的影响

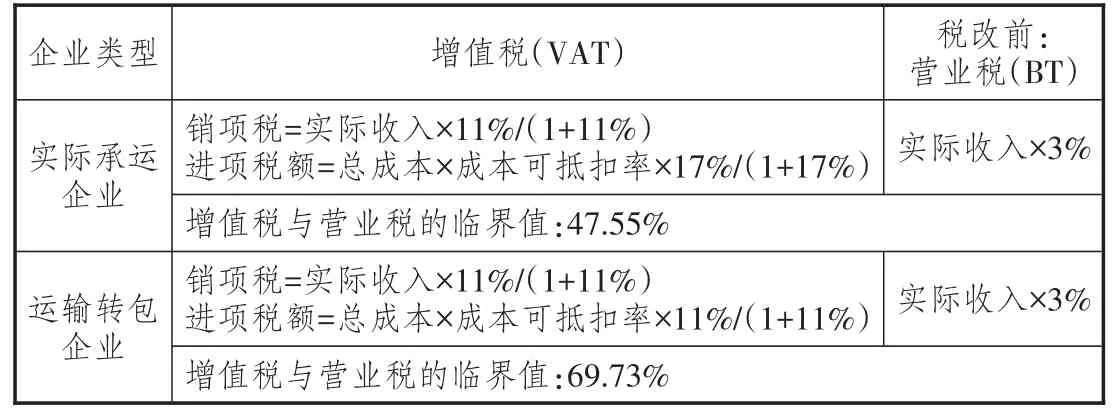

1.对实际承运企业的影响

在进项税方面,根据现行税率,作为一般纳税人的实际承运企业,其进项税以17%的进项税抵扣为主。通常情况下,这类企业的业务成本主要是油料费(约占40%)能够被抵扣,而其他主要费用,如人力费用(约占30%)、过路过桥费(约占15%)、维修保养费(约占15%)等则不可抵扣。[15]因此,实际承运企业真正能够用来抵扣销项税的费用仅有油料费,这给企业造成了较大的增值税负担,降低了企业赢利能力。

图2 “营改增”背景下物流服务购买方需求变化

在销项税方面,作为一般纳税人的实际承运企业在税改前按3%的比例上缴营业税,而根据现行税率,其销项税税率为11%,从中可计算得出其

营业税改征增值税的平衡点为47.55%(见表1),即该类企业成本费用率(总成本费用∕总收入)与可抵扣率(所取得的增值税抵扣凭证中能够抵扣使用的百分比)的乘积如果大于47.55%,则企业承担的增值税小于营业税,反之则会导致企业所承担的流转税费提高,从而不利于企业利润的增加。

可见,对实际承运企业而言,为更好地应对“营改增”带来的税负冲击,实现真正获利,需要进行税收筹划和提高生产效率,即提高人员使用效率,尽量压低成本和费用,降低车辆空跑时间,以此来应对“营改增”带来的成本上升。

2.对运输转包企业的影响

与实际承运企业不同,运输转包企业的进项税率和销项税率均为11%,由此可以计算得到其相应的临界条件,即成本费用率与可抵扣率的乘积为69.73%(见表1),即当该乘积高于69.73%时,企业所承担的增值税税负高于营业税。在实务中,该类企业一般成本费用率较高,而同时其进项税又可完全抵扣,相对而言导致其承担的税负会有所降低。

但是,“营改增”也给转包企业造成了一定的问题,即如果企业将业务分包给个人或集体的承运队,往往无法获得增值税发票,从而无法进行进项税抵扣。此时,这些企业往往需要承运队购买企业的油卡,从而提高企业能够抵扣的增值税进项额度。同时,对个体承运人而言,如果能够成为可开具发票的纳税人,则其他企业会更愿意将业务分包给该企业。

3.“营改增”对中小物流企业的影响

研究显示,“营改增”会导致中小物流企业增值税的下降。[5]根据“营改增”的要求,如果物流企业年经营收入少于500万元,则可申请小规模纳税人,一旦申请成功则该纳税人可按照3%的税率缴纳小规模纳税人的增值税,既无需抵扣,税率还有所降低(因为增值税与营业税税制不同,3%的增值税税率,其实际税负仅为2.91%),[7-8]而税负的降低也有利于企业降低城市维护建设税。因此可以得出结论,“营改增”之后,以人力成本为主的物流企业更加适合注册小规模纳税人,从而降低自身税负水平。“营改增”背景下我国第三方物流企业所产生的需求可参见图3。

表1 “营改增”对物流企业税负的影响

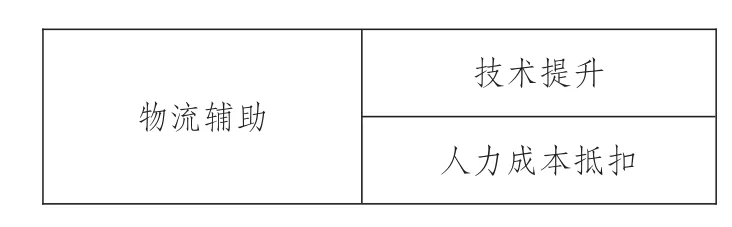

(三)“营改增”对物流辅助企业的影响

《财政部——国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,物流辅助服务包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。姜红[4]以张家港港务集团有限公司某下属分公司为例,研究了“营改增”政策对该类企业的影响,发现“营改增”之后该类企业装卸业务、堆存业务、港务管理业务、废料处理业务的税负明显上升,导致企业利润下降。此外,可抵扣项过少也是导致该类企业税负增加的重要原因。同时,研究还显示,与其他物流企业一样,物流辅助企业也需要尽量提高企业技术含量,压低人工成本,从而降低整体税负。“营改增”背景下我国物流辅助企业产生的需求参见图4。

(四)“营改增”背景下“三流”一致的要求

“营改增”背景下,增值税发票成为一项稀缺资源,导致部分企业可能会虚开增值税发票,或出现票流、资金流、物流“三流”不一致的情况,提高了税收征管部门的征管难度。

图3 “营改增”背景下第三方物流企业需求变化

图4 营改增背景下物流辅助企业需求变化

与生产制造类企业相比,物流企业最大的区别在于单笔开票金额较小,但开票数量却相对庞大,这带来了一个非常重要的问题,即物流企业的部分业务可能会因服务购买方不需要开具发票而积存下来,形成一定的隐性税池。此时,拥有该税池的企业就有可能将没有被转出的可抵扣税额转卖给其他需要抵扣进项税的企业,出现“三流”不一致的情况。“三流”不一致不仅损害国家税收利益,而且扰乱正常税收环境,会造成恶劣影响。因此,“营改增”背景下如何实现“三流”一致也是税收征管机关和企业共同关心的话题。

四、“营改增”背景下第四方物流平台赢利模式分析

如前文所述,“营改增”背景下物流业各参与方均产生了对税收的新需求,这给第四方物流平台带来了巨大的商机。接下来,将全面分析“营改增”背景下第四方物流平台所面临的机遇,并深入剖析这些机遇所带来的赢利模式的变化。

(一)“营改增”给第四方物流平台带来的机遇

1.拓展现有税收代理业务

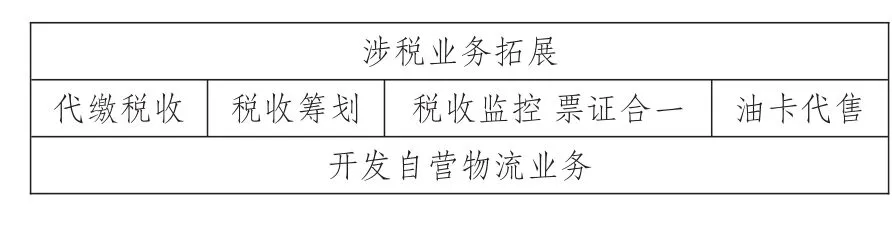

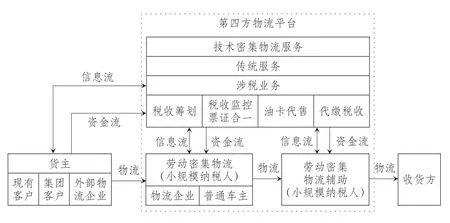

现有第四方物流平台除了可以直接承接物流业务外,其主要功能就是信息提供与交易撮合。以宏图物流的拉货宝物流交易平台为例,该平台2015年上线,在平台本身低赢利的前提下,匹配货主与车主,通过线下资源整合提高匹配效率,降低各方交易成本,同时通过不断提高电商平台进入门槛来提高自身进入壁垒。2016年,拉货宝进一步拓展其业务范围,2.0版本的拉货宝以生态布局为主,在匹配货主与车主的基础上,将保险、消费品、汽油、供应商资源、金融服务等纳入整个平台,形成了一个服务多方参与者的生态商圈。具体参见图5。

“营改增”政策的落地为以该平台为代表的第四方物流平台的发展提供了重要机遇:

第一,税收核算与税收筹划。如前文所述,“营改增”给物流企业及其上下游企业带来的最大难题就是税收核算与税收筹划,因此如果第四方物流平台能够顺应形势,将税务代理变为一项重要服务,就能提高自身竞争优势,从而招揽更多的货主和车主。

第二,集团业务。集团企业最重要的诉求包括三点,即税务代理、业务分拆、进项税抵扣。其中,税务代理前面已经进行了说明,不再赘述。在业务分拆方面,集团企业现有物流模式会带来大量的税收负担,再加之较高的人力成本,使得企业无法进行必要的进项税抵扣。因此,第四方物流平台企业可考虑对大型集团企业的物流子公司或分公司进行收购与整合,一方面将之融入自己的物流体系,另一方面在确保集团企业使用物流功能的前提下大大提高现有资产使用效率,从而既可为集团企业节省税收、化解进项税无法抵扣的难题,又可提高自身物流实力与赢利能力。

第三,形成以小规模纳税人为主要组成部分的虚拟物流企业集团。如前文所述,“营改增”背景下,物流企业的最佳规模是500万元的年收入,如果超过该限额,企业就要承担11%的较高增值税率,否则其税率为3%。

现有的第四方物流平台应将现有业务划分为技术密集型、劳动密集型两类。其中,技术密集型物流服务因可抵扣成本较多,可由平台企业自主经营,形成技术含量较高的现代物流服务企业,提高竞争力;而劳动密集型物流业务则应拆分出来,形成若干小规模纳税人,这些小规模纳税人都与平台签订长期承运合同,由平台企业负责为这些企业提供货主信息,提高物流企业资产利用效率。这样,第四方物流平台就形成了一个以高科技物流业务为核心、大量中小规模劳动密集型物流企业为外延的虚拟物流集团,最终可以提高整个物流集团的竞争力。另外,在该虚拟物流集团内部,所有的物流企业都可开具增值税发票(小规模纳税人),而第四方物流平台企业作为集团的核心企业可开具一般纳税人增值税发票,因此可为

所有客户提供所需要的票证。此外,如果集团外的物流企业需要把自己的业务转包给集团内的企业,集团还可为之提供油卡销售服务,从而提高其抵扣进项税的幅度。具体参见图6。

图5 “营改增”背景下第四方物流平台涉税业务拓展

2.通过大数据为相关企业提供更加全面的服务

作为典型的电商平台,第四方物流平台企业最重要的优势之一就是大数据资源。平台可基于客户企业的采购、运输、服务等各种购买行为,为之及时、准确、有效地提供数据支持。例如,对长期合作的货主而言,平台企业可根据货主以往的物流采购习惯(无论是购货还是销货),估算其产品和库存的大概时间,从而为之提供更加精准的物流服务。同时,平台还可根据客户的物流采购规律,针对客户进行适当的税收筹划,从而帮助客户节省税收、提高利润水平。

3.真正实现“三流”一致

对税收征管方而言,这样的大数据显然能够提供较为全面且与平台交易有关的各类企业的税收信息,特别是资金流、票据流、物流信息,从而帮助税收监管部门对物流企业“三流”的监管。

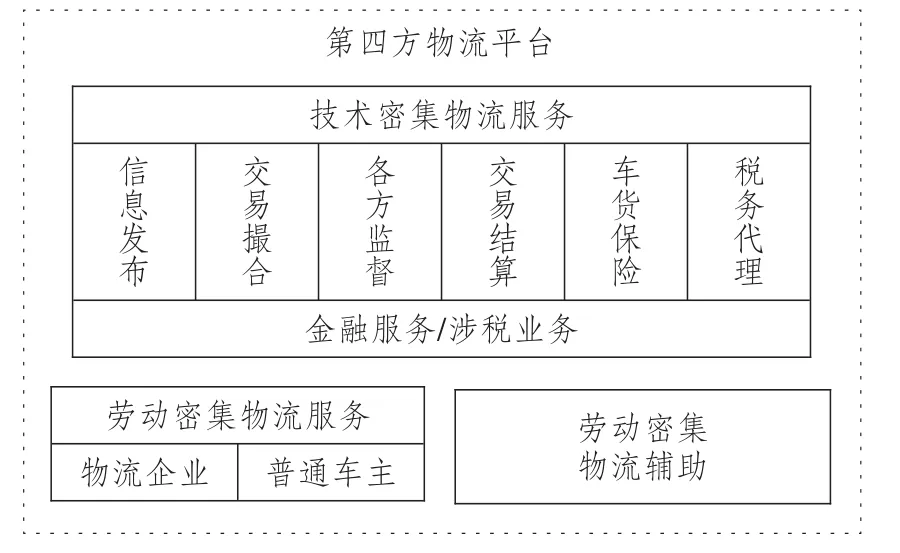

如图7所示,在传统的第四方物流平台下,信息流、物流、资金流的方向是不统一的,导致实际中可能会出现票据流与物流、资金流不一致的情况。而在本研究设计的第四方物流平台模型中,通过N个货主企业+1个第四方物流平台+N个中小物流企业即N+1+N的模式设计,能够真正实现物流、信息流、资金流的全面对称,保证票据流真实可靠,不仅可为各参与方提供更加公平的商业环境,而且可为“三流”一致的实现提供重要保障,有利于我国税务部门相关征税活动的开展。

(二)“营改增”背景下第四方物流平台新的赢利增长点分析

除传统业务给第四方物流平台企业带来的赢利点(如注册费、信息费、代理保险费、金融服务费等)外,新构建平台能较好地提升平台企业赢利能力。

1.涉税业务:“N”(第一个“N”)

图6 第四方物流平台企业虚拟集团模型

在新的平台模式下,其涉税业务主要包括三项,一是为相关企业提供税收筹划;二是代售油卡;三是税务代理。尽管这些业务并不能给平台企业带来很高的利润,但由于其为相关企业提供大量税收服务,可提高平台竞争力,为平台企业带来更多客户,使第一个“N”得以增加。而且,根据经验曲线,随着这类业务的日益增多,平台企业所承担的成本也会逐步下降,从而提高企业毛利率,增加企业利润。

2.技术密集型物流业务:“1”

新的经营模式下,平台企业(“1”)将高技术附加值的物流活动均归集到集团中心,这些业务具有以下两个优点:

一是高附加值。由于高技术物流服务可为被服务企业提供更加便捷、高效的物流服务,如规模化装卸、智能化仓储、点对点派送等,可为客户提供较高的附加值,从而能够在较大程度上提高企业的行业竞争力,扩大企业利润空间。

图7 N+1+N模式的第四方物流平台

二是低增值税负。高技术的物流服务需要较大的设备投入,而“营改增”背景下设备的投入可

以作为进项税抵扣,相当于在供给端的源头增加了企业可抵扣的进项税额。此外,高技术的物流服务设备能耗很大,这些能耗一般来自于大量汽油、柴油等的使用,这些成本也可作为进项税抵扣。而且不同于普通物流服务,在高技术的物流服务能耗中,油料成本可占总成本费用的60%,其进项税抵扣力度更高。最后,高技术含量的物流服务要求较少的人力,极大地减少了不能作为进项税抵扣的成本部分。但必须指出的是,这类设备维修和检测成本往往较高,而“营改增”后并不允许抵扣这些费用,可能会在一定程度上降低高技术的作用。但有研究认为,高技术含量的物流服务是本次“营改增”政策重点提倡的物流模式,提供该类服务的企业必然能够获得更高收益。

3.劳动密集型物流服务:“N”(第二个“N”)

在劳动密集型物流服务企业中,占比最高的往往是人力成本,最高可占总成本的60%~70%,而“营改增”背景下人力成本并不能作为抵扣项来抵扣增值税,给这类企业带来了巨大挑战。

在本研究设计的模式下,与第四方物流平台签订长期合同的劳动密集型物流服务企业(包括物流服务和物流辅助服务企业)均以小规模纳税人的形式存在,这样的设计具有三个方面的好处:

一是为物流企业和货主企业节省税收,降低成本。货主企业在外包货运服务时,如果将物流服务外包给个人,必然会导致增值税无法抵扣的问题,不利于货主企业提高绩效;而如果物流企业本身是一般纳税人,由于其是劳动密集型物流服务,也会导致较高的销项税负担,从而只能通过提高价格来与其他物流企业竞争。不过,以小规模纳税人形式存在的劳动密集型物流企业则具备以下三个方面的优势:一是自身税负较低,可通过降低价格来获取更大的竞争优势;二是可为货主企业开具增值税发票,从而产生抵扣;三是与平台长期合作,双方收益稳定。当然,以小规模纳税人形式存在的物流服务企业也存在服务水平低、信息监管难等问题,但可通过平台企业对其信息和行为的监管得以消除。

二是促进油卡的销售,提高边际利润率。如前所述,如果货主企业是运输转包企业,则其销项税税率为11%;如果下游企业是小规模纳税人,其税率为3%;如果是个人,则无法抵扣。此时,平台可为这些企业提供油卡服务,即平台代货主企业购买油卡并销售给物流企业。一方面,对运输转包企业而言,购买油卡所产生的增值税可作为进项税抵扣;另一方面,平台上的物流企业无论在何处购买油料都不能进行抵扣。因此,平台可通过大规模购置油卡的方式来获得油卡销售的边际收益,从而提高利润水平。

三是与平台形成长期合作关系,保持平台收入稳定,拓展平台市场份额。如前文所述,第四方物流平台企业对之前企业集团所属的物流企业以及个体或集体经营的物流企业进行整合,并保证平台上各种资源的充分利用,促进了各方稳定关系的形成,使平台企业能够获得长期稳定收益。同时,这种稳定的收益会形成一种磁石效应,将更多中小物流企业吸引到第四方物流平台,从而扩大平台市场份额,提高平台影响力。

4.信息使用费收入

如前文所述,大数据是电商平台最有价值的资源之一,而本研究设计的第四方物流平台模型在信息方面具有两大收益来源:

其一,以大数据为基础的税务信息服务。通过对平台上各参与企业的大数据分析,平台企业可根据其以往的物流、资金流、票据流信息进行准确预测,帮助企业更好地进行资金、物资、税收筹划,从而提高效率,降低税负,提高平台竞争力,提升绩效。

其二,向税务监管机构提供所需的信息服务。本研究提出的平台大数据资源还可作为税务机关进行税收审核、检查、抽查的重要依据,可在保证“三流”一致的前提下,将数据销售给政府作为其进行企业监管的重要依据。

五、结论

随着现代物流技术的发展和互联网技术的日益进步,物流产业在我国经济中扮演着越来越重要的角色。然而,2012年“营改增”政策的实施给正在迅速发展的物流业带来了巨大的冲击,导致大量物流企业税负增加,成本提高,利润率降低。

税收政策是国家产业政策的重要体现,本研究基于理论分析与实践验证发现,我国“营改增”改革的目的主要是限制高人力成本、低技术含量、低经济附加值物流企业的发展,因为这些企业无

法对我国正在进行的供给侧结构性改革产生积极影响,而具有高技术含量、高经济附加值、以“互联网+”为重要特征的第四方物流平台会成为此轮税制改革最大的受益者,它们不仅可以享受更加优惠的税率,而且可在现行政策下获得前所未有的发展机遇。

本研究基于我国“营改增”之前第四方物流平台运营模式的简要分析,根据“营改增”政策的变化,综合分析平台各参与方在政策变化中的诉求,探讨新政策下第四方物流平台所面临的发展机遇,最终建立了N+1+N的第四方物流平台模型,有利于第四方物流平台企业赢利水平的提高。同时,在“营改增”背景下,本文所创建的N+1+N模型本质上是一种物流行业内部企业间利润结构与税收结构的重构,这种重构是税收改革所主导的产业政策的必然结果,最终必然会带来物流行业供应链与价值链的重新组合。

[1]吴金光,欧阳玲,段中元.“营改增”的影响效应研究——以上海市的改革试点为例[J].财经问题研究,2014(2):81-86.

[2]刘松颖.“营改增”对交通运输企业税负的影响及对策分析——以北京某大型国有物流集团为例[J].山西财经大学学报,2013(S2):24-25.

[3]王海军,吴梦云.“营改增”对交通运输企业税负影响的案例比较[J].中国流通经济,2014(7):77-82.

[4]姜红.“营改增”对物流辅助业的影响浅析[J].交通财会,2013(7):55-57.

[5]李忠华,王曼莹,褚思信.“营改增”对我国物流业的影响及应对措施[J].经济纵横,2014(10):92-95.

[6]王立夏.“营改增”对物流企业的影响和决策研究[J].工业工程与管理,2013(5):93-95、104.

[7]康世硕.试析“营改增”政策试点对服务外包产业发展的影响[J].会计之友,2012(21):92-93.

[8]王玲.对交通运输业改征增值税的思考[J].财会研究,2012(6):21-22.

[9]高允斌,柴燕燕.关于“营改增”政策中几个问题的思考[J].财务与会计,2014(2):47-48.

[10]杨前进.第四方物流平台运营模式研究——以传化公路港为例[J].人力资源管理,2012(2):123-124.

[11]QUINN J P.Driving east,shifting into 4PL[J].Logistics man⁃agement,2003,42(9):65-67.

[12]黄林山.基于本土化第四方物流平台的整合模型研究[J].物流工程与管理,2014(7):157-158、142.

[13]毛光烈.第四方物流平台流程与制度一体化的创新性设计[J].管理世界,2008(4):8-14.

[14]冯曦.营业税改增值税对物流行业的影响与对策[J].物流技术,2012(23):177-178.

[15]马颖莉,张建芳.“营改增”背景下物流企业纳税筹划研究[J].经济研究导刊,2015(12):81-82.

责任编辑:陈诗静

Study on the Influence of Tax Restructuring on the Profit Model of 4th-Party Logistics Platforms

YANG Wei1,LYU Chen1,2and LI Li1

(1.Nankai University,Tianjin300071,China;2.Tianjin Chengjian University,Tianjin300384,China)

The restructuring of China's taxation system,or namely Replacing Business Tax with VAT policy,which started in 2012,has brought immense impact on China's logistics enterprises,resulting in higher taxation,higher costs and lower profits of these companies.After detailed analysis of relative literatures,the authors find that the logistics enterprises that benefit the most from this new round of taxation reform are the 4th-Party Logistics Platforms,or 4PLPs,which are characterized by high technological involvement,high value-add,and low human costs.In the light of Taxation Restructuring,all the players of logistics impose new requirement on taxation,which brought 4PLPs with great business opportunities.To better improve their profit level and provide service for more customer groups,4PLPs should establish the“N+1+N”profit model,namely N owner enterprises,1 4PLP,and N small and medium logistic enterprises.The essence of this model is to rebuild the profit and taxation structure among enterprises in the logistics industry,and reorganize the supply chain and value chain in this industry,which will be beneficial to the matching of the flow of material,information and capital,the improvement of the fairness in business environment,and the tax collection activities of related department.

Taxation Restructuring Policy(Replacing Business Tax with VAT policy);4th-Party Logistics Platforms;profit model

F252

A

1007-8266(2016)12-0100-08

2016-11-18

国家自然科学基金“知识产权保护、投资机会与高科技企业的创新投资——基于差异性高管特质的视角”(71672087);国家自然科学基金“知识产权保护、政治资源获取与高科技企业融资行为研究”(71272180);天津市哲学社会科学研究规划重点课题“中外合资企业董事会构成与决策机制研究”(TJGL15-002)

杨威(1977—),女,黑龙江省哈尔滨市人,南开大学商学院教师,德国马格德堡大学管理学博士,主要研究方向为战略管理、国际商务、物流企业管理;吕晨(1980—),男,天津市人,天津城建大学经济与管理学院教师,南开大学商学院博士研究生,主要研究方向为知识产权保护、高科技企业投融资、创新投资;李莉(1961—),女,天津市人,南开大学商学院教授,博士生导师,主要研究方向为物流企业管理、知识产权保护、高科技企业投融资、创新投资。