追溯性渔船资产评估研究

2016-12-12吴玉恒刁有明李今朝

吴玉恒,刁有明,李今朝

(1.江苏省渔业船舶检验局吕四分局,江苏南通 226241;2.大连海洋大学 机械与动力工程学院,辽宁大连 116023;3.河北省渔业船舶检验局南排河检验处,河北黄骅 061101)

追溯性渔船资产评估研究

吴玉恒1,刁有明2,李今朝3

(1.江苏省渔业船舶检验局吕四分局,江苏南通 226241;2.大连海洋大学 机械与动力工程学院,辽宁大连 116023;3.河北省渔业船舶检验局南排河检验处,河北黄骅 061101)

结合追溯性渔船资产评估在现实中的应用,分别采用成本法与市场法对渔船的价格进行了评估,对评估结果进行了比较,提出在追溯时间比较长的情况下,可采用成本法与市场法加权平均的方法,以确定最终的评估价格。同时,对买卖双方可能产生的争议问题进行了探讨。

追溯性;渔船;资产评估

0 引言

渔船是船舶的重要船型之一,在国民经济发展及国防上都起着重要作用。近年来,随着经济的高速发展,渔船交易日趋活跃,产权变动频繁,对渔船这一特定资产进行正确的估价,是保证公平交易的前提。

资产评估按评估基准日与评估报告日之间的相互关系,可分为现实性评估、追溯性评估与预计性评估[1]。评估的基准日前于报告日1年以上的,是为追溯性评估。现实中,追溯性渔船资产评估已有用于司法判决、赔偿等方面的案例。

对渔船这类工程建筑物进行资产评估,可以参照机械设备的评估方法进行。但渔船是一个复杂的渔业水生物的捕捞工具,由船体、轮机、电气、冷藏、鱼捞等部分组成,是一个比较庞大的系统工程[2]。对其进行评估,不仅需要掌握一般的资产评估方法,还要具备相当的专业知识,并结合渔船自身特点,综合考虑各方面因素,才能得出比较合理的评估价格。

1 研究案例

一对主机功率为202 kW的近海拖网渔船已于多年前被拍卖,船主对成交价格有较大异议,因此于2011年重新对该对渔船进行价格评估,评估基准

日定为2000年4月28日,渔船建造日期为1996年7月,主尺度见表1。

表1 渔船主尺度

2 价格评估

2.1 评估前的准备工作

按照正常评估程序,收集到渔业船舶所有权登记证书、渔船检验部门出具的检验报告、《钢质海洋渔船建造规范》等相关技术性法规、造船发票等资料,还收集到与待评估渔船时间相近、功能结构和新旧程度相当的交易记录5条。

由于追溯的时间超过10年,渔船早已易主,无法进行实船勘察,因此只能借鉴收集到的资料,确定其使用情况作为参考。

根据收集到的资料判断,该对渔船的船体结构、机电设备、部分消防救生设备及现存的通讯、导航助渔设备外观状况基本良好,但运行状况无法确定。

2.2 评估方法的选择

目前国外船舶的价值评估主要采用的是成本法和市场法,一般不采用收益法[3]。渔船属于船舶的一种,也应遵循此规律。

2.3 采用成本法进行评估

成本法是从待评估资产在评估基准日的复原重置成本或更新重置成本中扣减其各项价值损耗,来确定资产价值的方法[4]。

成本法的计算公式为:

2.3.1 重置成本的确定

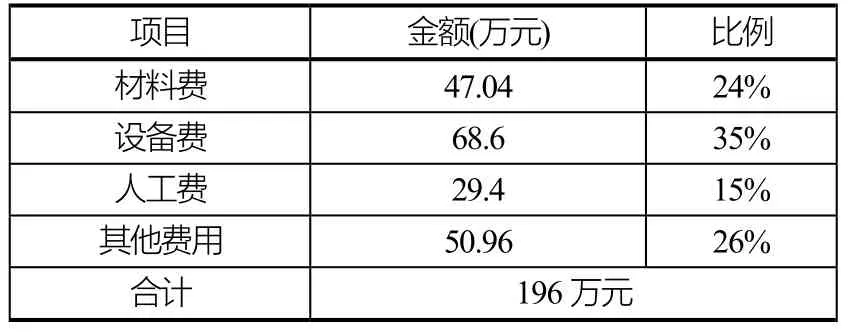

发票所载该对船的购置价格为人民币 196万元,按照一般渔船的建造情况,其成本主要由四部分组成,即:材料费、设备费、人工费和其他费用。其他费用包括设计费,约为船价的8%;检验费加保险费约为船价的1%;利润约为船价的12%;税金约为船价的5%。由此确定该对船的各项成本构成如表2所示。

表2 渔船的成本构成

依据1996年至2000年物价指数及山东省机电产品价格及人工成本,确定该对渔船的购置成本为:

在评估基准日,该对渔船由山东省文登市正常航行至渔船所属地需消耗燃油费0.81万元、船员工资0.56万元,另根据渔船检验报告,船上缺少部分设备,折合价格为1.822万元。因此,可得出评估基准日该对渔船的重置成本为:

2.3.2 各项贬值的确定

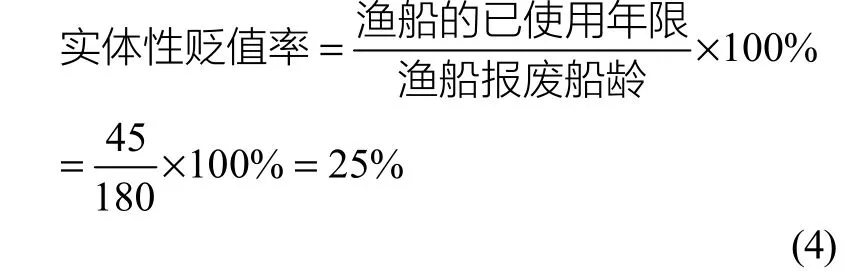

(1)实体性贬值:由于是追溯性评估,无法勘察渔船的实际设计、制造、使用、维护保养、修理、改造等情况,因此无法使用观察法。根据检验报告,认定该对船能在其规定航区内正常从事渔捞作业,并能保证航行安全,因此采用年限法求其实体贬值率。

我国北方近海钢质渔船的平均使用寿命约为15年,即180个月。渔船截止到评估基准日已使用3年零9个月,即45个月,因此:

实体性贬值=196.8024×25%=49.20(万元)(5)

(2)功能性贬值

该对渔船与评估基准日新造的渔船相比,在人、财、物的消耗方面基本没有变化,其使用功能、生产能力也无变化,也无明显的技术进步和替代产品出现,因此认定无功能性贬值。

(3)经济性贬值

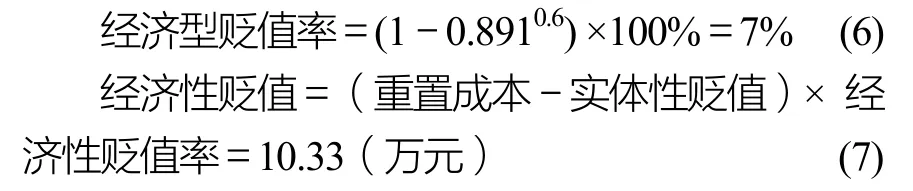

上世纪末期,我国渔业资源过度开发及环境污染,导致近海渔业资源严重衰退,渔船收益明显下降,这是不争的事实,因此,经济性贬值是存在的。根据相关资料分析,估算2000年我国近海的渔业资源系数为0.891,规模效益指数取0.6,因此:

2.3.3 评估价格的确定

综上所述,可以确定该对渔船在评估基准日2000年4月28日的评估价格为137.27万元。

2.4 采用市场法进行评估

市场法就是指在市场上选择若干相同或近似的资产作为参照,通过比较被评估资产与市场上出售类似资产的异同,并将类似资产的市场价格进行必要调整,再综合分析各项调整因素,从而确定被评估资产价值的一种资产评估方法[5]。

本案例评估的渔船,由于追溯的时间比较久远,当时的交易记录也不多,仅收集到表3所示的案例作为参考。

表3 成交案例

根据主尺度与主机功率相近的案例中成交价高的作为参考,按照每立方数每kW功率作为基数,换算出该对渔船于2001年7月的参照交易价格为84.98万元。修正系数取1.1,最终确定该对渔船在评估基准日2000年4月28日的评估价格为93.48万元。

3 讨论

运用成本法和市场法分别对该对渔船进行了价格评估,结果却相差43.79万元,这与渔船的经济性有关。渔船的经济性与渔船、渔场资源、渔业市场以及渔港条件密切相关,进行渔船经济分析时,必须把这四个因素作为一个“系统”来考虑,因为这四者是有内在联系的[6]。对于本案例,渔港情况不变,渔业资源和渔业市场两个因素对直接关系到渔船的价格,其中渔业资源占主导地位。众所周知,上世纪末我国近海渔业资源日益衰退,渔船的单网捕捞量急剧减少,鱼价虽然走高,但抵不过捕捞量的减少,加上油价上涨,渔船的经济效益和渔民收入急转直下,有的渔民开始转产或另谋出路,因此导致二手渔船的市场价格下跌。

渔船与其他机电产品不同,其市场价格随其经济效益的变化而变化,因此,采用市场法评估的价格较低是合理的,对本案例也是适用的。若考虑到建造渔船的初期受益及船主的弱势地位等其他因素,也可取市场法与成本法的加权平均作为最终的评估价格,即该对渔船在评估基准日2000年4月28日的评估价格为:

这个价格应为最高估价。

4 有争议的问题

4.1 网具

一般来说,船主在渔船建造交付使用后,根据渔捞作业的要求自配适宜的网具,即建造渔船的成本不包括网具在内,因此,若交易对象为渔船,则一般情况下不考虑网具,除非有特殊约定。本案例所能收集到的资料无这方面的记录,因此可不考虑网具的价格。

4.2 市场法在本案例中的应用

本案例中参照的市场交易案例,其交易价格确

知,交易情况和交易时间与待评估资产接近,并且在技术参数、功能等方面与待评估资产具有可比性,因此完全符合市场法的要求。在评估中,按照每立方数每kW功率作为基数,从相近船型中取其大者作为依据进行计算,最终评估价格也采取与成本法加权平均的办法,得出了评估价值的最高值。

4.3 过错方应承担的责任

渔船属于大宗交易商品,合理的交易价格可有效保护买卖双方的利益。如牵涉到司法判决,则应考虑到买卖双方在整个交易过程中是否具有过错,若有,则过错方应承担相应责任,这需要司法部门提供相关依据。

5 结论

1)追溯性渔船资产评估的用途越来越广泛,应综合考虑各方面影响因素,并根据各案例的具体情况,需要专业技术人员经过必要的程序,确定最合理的评估方案,求得最合理的评估价格。

2)渔船市场的价格波动很大,因为渔业资源情况、鱼价、油价等都是在变化的,这些变化会导致渔船的交易价格产生很大变化。因此,评估渔船资产,必须考虑市场因素的影响,即市场法应是首先考虑采取的方法。

3)追溯性渔船资产评估在追溯时间比较长的情况下,可采用成本法与市场法加权平均的方法,确定最终的评估价格。

[1]辛彦波.对追溯性评估中相关问题的探讨[J].中国资产评估, 2009(3): 18-19.

[2]罗福才, 贾复 ,林焰, 等.渔船资产评估方法研究[J].大连理工大学学报, 2007.2(47): 206-210.

[3]孙红宾, 王少豪.船舶评估方法的探讨[J].中国资产评估, 2007(9): 18-22.

[4]乔志敏.资产评估学教程[M].北京: 中国人民大学出版社, 2003: 16-17.

[5]傅业涛, 玉峰.船舶资产评估技术的探讨[J].中国农业会计, 2009(7): 8-11.

[6]贾复, 钱鸿.论拖网渔船技术设计任务书的制定[J].中国造船, 1991(3): 29-36.

丹麦预计2017年春季批准《香港公约》

丹麦正在出台新规定以准备批准《香港公约》,预计在2017年春季批准该公约,之后预计将有更多国家纷纷效仿。《香港公约》是一项国际协议,旨在确保船舶以合适的方式进行拆解和回收,全球人民和环境能得到更好的保护,免受有害化学品的危害。

在全球,每年近1 000艘商船被拆解,因此贵重的材料,诸如钢材,可以被再次使用。截至目前,大多数的这些船舶是被送往亚洲进行拆解,且是在诸如印度和孟加拉国等不受监管的环境中进行拆解。而往往这些国家对环境和工作环境的监管力度不及欧洲。

丹麦环境和食品部长Esben Lunde Larsen说:“船舶拆解活动不得污染第三世界的沙滩。船舶经常包含有害的废物,必须在适宜的条件下进行拆解,这样不会对人类健康和安全或者环境构成威胁。在参观了位于亚洲、已拆解了许多船舶的拆船厂后,令我印象深刻。因此,对丹麦法规进行修订以便批准《香港公约》是我们的一个当务之急。其将帮助设定全球标准,以确保船舶被安全地拆解。这将向其他国家发出一个强烈的信号:更多的国家批准该公约,该公约就能够更快地生效。”根据丹麦船东协会,平均每年10艘由丹麦公司经营的船舶被拆解。其中仅少部分船舶是在丹麦拆解,其余的主要是在印度、中国和土耳其进行拆解。

《香港公约》在2009年获联合国国际海事组织批准。该公约的某些部分已经纳入欧盟的《船舶回收规定》。如果丹麦批准该公约,那么全球更多的国家可能将陆续批准该公约。

来源:国际船舶网

Study on Traceable Assets Assessment of Fishing Vessel

Wu Yu-heng1, Diao You-ming2, Li Jin-zhao3

(1.Lvsi Branch Bureau of Fishing Vessel Inspection Bureau of Jiangsu Province, Jiangsu Nantong 226241, China; 2.School of Mechanical & Dynamical Engineering, Dalian Ocean University, Liaoning Dalian 116023, China; 3.Hebei Province Fishing Vessel Inspection Bureau in Nan Pai He, Hebei Huanghua 061101, China)

Combined with the reality of the traceable assets assessment applied in fishing vessel, the cost price method and the market price approach are respectively used to evaluate the price of fishing vessels.By comparison of assessment results, the weighted average of two above methods is adopted to determine the final assessment price under longer tracing time.At the same time, the potential controversial issues of buyers and sellers are discussed in the following paper.

traceable; fishing vessel; assets assessment

U674.4

A

10.14141/j.31-1981.2016.06.011

吴玉恒(1967—),男,工程师,研究方向:渔船检验。