基于模块化课程教学的高校应用型会计人才培养研究

2016-12-09曹中红巫绪芬

俞 军, 曹中红, 巫绪芬

(合肥学院 管理系,合肥 230601)

基于模块化课程教学的高校应用型会计人才培养研究

俞 军, 曹中红, 巫绪芬

(合肥学院 管理系,合肥 230601)

借鉴德国应用科技大学教学改革的成功经验,探索了模块化课程教学的构建原则与思路,探寻了应用型会计专业人才的核心职业能力及对应的能力要素,并将其有机搭配、封装闭合成教学模块分布于会计人才培养的顶层设计中。基于能力输出导向的模块化课程教学模式,探讨了我国高等院校应用型会计人才培养的新路径。

模块化课程;应用型人才;会计职业能力

一、模块化课程教学改革环境分析

随着我国经济的快速转型发展和高等教育从精英化向大众化迈进,社会亟须既有扎实理论基础又有较强实践能力的应用型专业人才。[1]目前国内部分高等院校尤其是新建本科院校仍然套用着研究型高校的人才培养目标与模式,强调以学科为中心,注重系统性的理论知识教学,缺乏对自身职业能力和专业技能的培养,这类毕业生的未来职业能力与行业就业岗位需求往往存在着较大的差距。国家和省市政府逐渐意识到这个问题,出台了一些相应的政策文件,众多高等院校也开始纷纷加入进来从多维视角探索应用型人才培养。

作为培养德国工程师的摇篮,德国应用科技大学一直致力于培养面向生产与管理第一线和服务于地方经济社会发展的应用型专业人才。德国确立了模块化课程教学体系作为培养学士、硕士应用型人才的主要教学模式。[2]本文借鉴德国应用科技大学模块化课程教学的经验,结合人才市场需求、院校办学定位及办学特色,积极探索应用型会计专业人才培养的新路径。

二、模块化课程教学的构建原则和构建思路

(一)构建原则

应用型人才培养中的教学模块是围绕某一职业岗位能力的教学活动组合,也可以说是一个在内容和时间上能自成一体、可检测、带学分、具有限定内容的教学单元。[3]当学生修完一个课程模块后,就具备掌握模块指向的职业岗位能力。在会计专业模块化课程教学体系中遵循两个基本原则。

1.贯彻“知识输入导向”模式转变为“能力输出导向”模式的原则。“知识输入导向”模式是会计专业教师停留在课堂的持续灌输、书本知识的抽象讲授上,教学方法单一枯燥,学生被动盲目地学习知识理论与应对期末考试,严重地挫伤会计专业学生的学习积极性的一种模式。而“知识输出导向”模式要求会计专业教师自身应为“双能双师”型人才,授课时理论结合实践,通过情境和角色模拟教学、项目驱动教学、讨论启发式教学、倒位式教学、探究性教学等多样教学方法提高会计专业学生学习主动性和积极性,评价学习效果主要是看学生获取知识的能力、分析和解决问题的能力,以达到学以致用,知行合一。此时会计专业学生的知识、能力和素质更加对接业界需求。

2.遵循“学科知识逻辑”体系向“技术应用逻辑”转变的原则。现行“学科知识逻辑”下课程教学体系主要是学科知识体系,强调会计学科知识的独立性、重要性和内在逻辑性,按照会计学科来划分专业和设计人才培养方案,培养出的是会计学术精英与精神领袖。“技术应用逻辑”为指引的模块化课程教学体系打破了会计传统课程和学科的对应关系,不再过分强调会计学科知识的系统性和完整性以及片面追求会计知识的全面性。[4]“技术应用逻辑” 以专业为导向设置课程,以会计职业或行业所需的知识、技术或技能为中心,注重将理论知识与实践实训有机地融合起来,强调能力的综合,培养出符合社会经济需求的应用型会计人才。

(二)构建思路

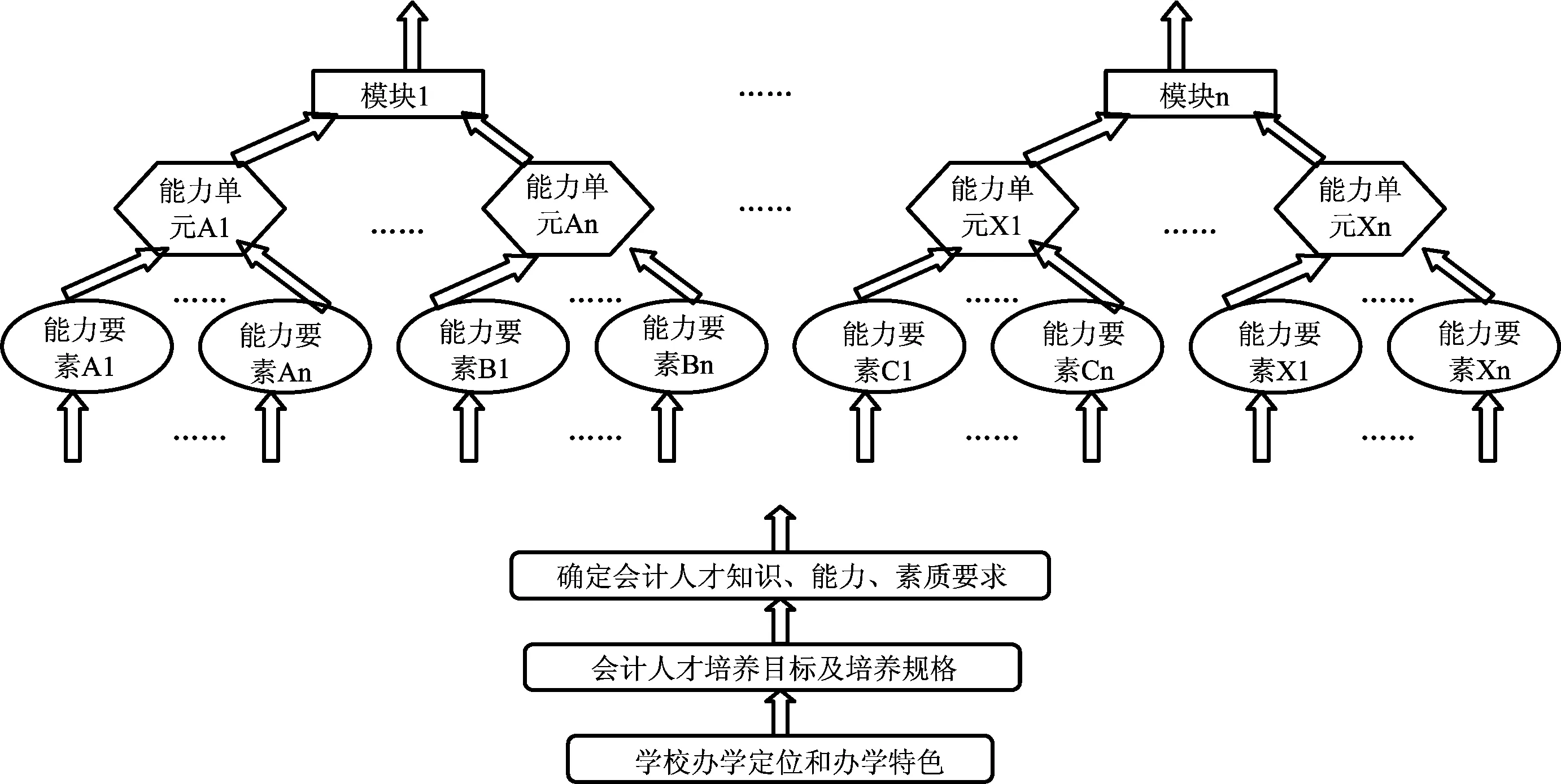

一个模块化的课程教学体系是由许多模块构成,每一模块是由对应的若干个理论教学、团队学习、实践、研讨会、演示汇报等教学活动组成。[5]首先,模块化课程教学体系需要各高等院校结合自身的办学定位和办学特色,科学合理地探求会计专业人才培养目标和规格。其次,根据国家和地方经济发展需求,深入细致地对会计行业、会计师事务所和企事业用人单位进行走访调研和调查问卷分析,以技术职业岗位需要为价值取向来确定应用型会计专业人才应具备的职业核心能力。再次,基于课程体系在不同阶段不同方面的任务要求将会计职业核心能力分解为若干个细小的能力要素,并据此梳理其对应的支撑知识点和教学活动内容。最后,将零散的能力要素及其对应知识单元进行有机搭配、封装闭合成大大小小的“教学模块”,按照应用型会计人才的培养规律分布到人才培养顶层设计中。[6]具体如图1所示。构建能力为本和实践为本的模块化课程教学体系是高等院校落实应用型会计专业人才培养的有效路径。

图1 应用型会计专业模块化课程教学体系构建示意图

三、应用型会计专业模块化人才培养模式构建路径

(一)应用型会计专业人才培养目标及培养规格

1.培养目标。基于学校办学定位、会计专业历史传承和区域会计人才市场需求状况,培养德、智、体、美全面发展,具有良好的思想品质与职业道德、富有进取精神和人文精神,具备国际化视野,拥有较强的实践操作能力及应用创新能力,能够胜任企业、行政事业单位和会计师事务所等工作的应用型中高级会计专业人才。

2.培养规格。应用型会计专业毕业生应获得以下几方面素质、知识和能力:(1)热爱祖国、遵纪守法,爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提高技能、参与管理、强化服务;具有良好的思想品德和职业道德素养。(2)系统掌握财务与会计基本理论和方法,掌握经济学、管理学、财经法规、计算机应用等基础知识,专业理论功底扎实;具备应用相关会计和审计准则、制度、财经法规,根据不同的内、外部管理决策需求提供相应财务信息的能力;具备基本的职业判断与识别能力;了解会计学科前沿知识与发展动态。(3)具备适应不同会计环境,灵活运用专业基本理论与方法的能力;能够熟练运用财务软件处理实际问题,具有较高水平的专业技能。(4)具有良好的人文修养,较强的自我管理、交际与沟通、社会适应和职业成长与职业拓展能力。(5)系统地掌握一门外语,具备良好的外语听、读、写和交流能力。(6)掌握基本文献资料与信息数据的检索方法,能够运用统计软件进行应用分析,初步具备一定的优化思想、定量分析和逻辑思维能力、科学研究基础能力。

(二)应用型会计专业核心能力及其能力要素的确定

首先需要系统梳理应用型会计专业服务的专业岗位群,如企事业单位财务与会计管理工作、会计咨询与服务、税收征管、内部审计监督与外部鉴证、银行信贷与证券投资等工作,然后根据上述岗位群应具备的专业核心能力需求进行市场调研,将专业核心能力进一步细化分解成相应的细小能力要素。具体过程如下:

1.财务信息提供能力。(1)能力要素。1)会计核算能力:主要有会计凭证审核与填制,会计账簿的设置与登记,账务处理程序的设计与使用能力,会计档案的整理与保管能力。2)会计信息确认、计量与报告能力:能够依据公认的会计准则,对企业营利性活动发生的交易或事项引起会计要素发生增减变化的业务进行确认、计量、报告,并根据不同要求适时披露;能够运用计算机技术进行会计信息确认、计量、记录和报告等会计信息处理能力;掌握会计信息系统初始化方法,了解会计信息系统管理和维护技术。3)信息化尤其是互联网+环境下财务信息提供能力:对整个企业经营管理信息系统有一定程度的了解;掌握会计信息系统设计、管理与应用能力。4)财务会计研究能力:能够确定适应不同会计环境下的企业会计目标,确定适应具体企业需求的会计准则,理解会计环境、会计目标与会计准则间内在逻辑关系,了解国际会计准则制定背景与趋同进程,分析和比较不同国家会计模式。5)企业资源计划管理能力:能够使用ERP系统进行销售管理、生产计划管理、采购管理、库存管理、生产管理、固定资产管理、应收应付管理、成本核算管理、财务管理、人力资源管理等。(2)对应课程模块名称。主要由企业经济学ⅠⅡ、经济法规、基础财务会计、中级财务会计ⅠⅡ、高级财务会计、财务软件应用、财务会计研究、专业选修等模块组合而成。

2.成本决策与控制能力。(1)能力要素。1)制造成本信息提供能力:能够结合企业的经营特点、生产工艺和企业管理状况,运用不同的制造成本计算方法,计算产品或服务成本以满足内部报告的要求。2)成本信息服务于企业经营管理决策能力:具有较为丰富的企业管理知识,能够根据不同管理需求提供成本信息以满足战略、战术管理决策需求的能力。3)成本管理知识综合运用能力:能够解释不同管理环境下的企业成本管理方法,具有目标成本制定与分解能力,编制成本计划与预算能力,具有成本控制、分析、反馈和综合评价能力。(2)对应课程模块名称。主要由微观经济分析、成本管理、管理会计、中级财务会计ⅠⅡ、专业选修等模块组合而成。

3.财务控制系统设计能力。(1)能力要素。1)企业财务制度设计能力:能够根据《企业会计准则》《小企业会计准则》《企业财务制度》设计具体企业的相关会计与财务规章制度。2)企业财务信息系统设计能力:能够设计出适应不同企业具体经营管理环境需求的财务信息系统。3)企业内部控制系统设计能力:能够设计出适应企业不同具体经营管理环境需求的财务信息控制系统。(2)对应课程模块名称。主要由基础财务会计、中级财务会计ⅠⅡ、高级财务会计、成本管理、公司理财、会计制度设计、内部控制、财务软件应用、ERP软件应用等模块组合而成。

4.财务分析与决策能力。(1)能力要素。1)财务报表阅读与分析能力:能够运用财务信息服务于外部决策,解析企业财务状况、经营业绩和现金流量状况;判断企业债务偿还能力、再融资能力、创造未来现金流量能力;评价企业经营能力、财务活力、资本保值增值能力;揭示企业经营政策与财务政策,衡量企业的市场竞争能力。2)财务信息服务于企业财务管理的能力:能够运用财务信息或相关的基础经营信息服务于企业经营和财务决策。3)融资决策能力:能够评估企业的各种融资渠道,分析各种筹资渠道的规模与资金成本,评价企业不同资金需求的融资方式优劣。4)投资决策能力:能够分析投资环境,运用各种投资决策评价方法评估项目投资可行性。5)股利政策决策能力:能够确定企业的股利政策,分析企业股利政策与企业投资与融资间相关性,根据法律约束、外部经济环境、公司内部因素等确定企业的股利政策。6)综合财务管理能力:具有在不同理财环境下企业财务预测、财务决策、财务计划、财务控制、财务监督和财务分析等财务各环节的管理能力,能够运用财务分析方法综合评价企业财务状况,为管理层决策服务。7)企业财务诊断、风险评估能力:能够熟练运用各种工具发现财务管理中存在的具体问题,综合评估企业财务风险和风险管控能力。(2)对应课程模块名称。主要由企业经济学、微观经济分析、财政与金融、国际贸易与国际金融、证券与资本市场、管理定量分析、公司理财、高级财务管理、专业选修等模块组合而成。

5.内部审计和外部鉴证能力。(1)能力要素。1)审计风险识别、评估和应对能力:运用相应审计程序和方法评估被审计单位控制风险和重大错报风险,确定审计重要性,拟定审计计划,合理配置审计资源。2)审计方法综合运用能力:能够综合运用所学财务知识和审计知识,初步掌握对被审计单位销售与收款、购货与付款、生产与费用、筹资与投资、货币资金等业务循环审计等审计实务的处理,具备编写基本的审计报告和内部控制报告能力。(2)对应课程模块名称。主要由中级财务会计Ⅰ Ⅱ、高级财务会计、财务软件应用、成本管理、审计、内部控制等模块组合而成。

6.涉税事项处理与税收筹划能力。(1)能力要素。1)涉税事项会计处理能力:能够依据税法,分析企业涉税事项,确定不同税种计税依据,涉税事项会计处理。2)涉税事项税务处理能力:能够依据流转税、所得税等主要税种的法律规定、掌握应纳税额计算、会计处理、纳税申报、缴纳;掌握税收征管相关的法律法规,具有税务登记、注销;发票领购、缴销、保管;税款核定与征收等能力。3)税收筹划能力:能够依据税法,确定适应不同企业需求的税收筹划目标,能够对企业涉税事项通过事前、事中的合理规划,有效地降低企业纳税成本和涉税风险。(2)对应课程模块名称。主要由中级财务会计ⅠⅡ、高级财务会计、经济法规、税务会计与税收筹划、虚拟网上报税平台等模块组合而成。

7.专业实践操作能力。(1)能力要素。主要包括掌握手工记账方法下财务信息生成技术;掌握信息化环境下财务信息生成技术;实体经营企业的财务信息提供能力和涉税事项税务处理能力;具备一定的资金管理、成本管理和控制系统设计的能力;具备一定的编制审计工作底稿和编写审计报告能力;能够解决中小企业财务问题;具备撰写会计专业论文的能力;熟悉会计岗位分工和会计工作流程,掌握会计建账方法和不同会计岗位操作技能等。(2)对应课程模块名称。主要由会计认知实习、毕业实习与毕业论文、专业综合实训,创新创业实践等模块组合而成。

8.交际沟通与管理能力。(1)能力要素。主要包括遵纪守法、爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则的会计职业道德;积极关注公众利益和勇于承担社会责任;具备一定的组织协调与管理沟通能力;具备一定的团队合作、开拓创新与领导能力等。(2)对应课程模块名称。主要由素质教育、第二课堂、社会实践活动、财经应用文写作、职业生涯规划与就业指导、大学生心理健康教育、专业导论与会计职业道德等模块组合而成。

(三)基于模块化课程的应用型会计专业人才培养方案总体架构设计

在明确会计职业八大核心能力及其能力要素后,需要组织校内与校外教学专家、地方经济实务界代表共同探讨和修订人才培养方案与教学模块,将能力输出导向为中心的突出理念固化在应用型会计专业模块化人才培养方案中。所构建的模块化人才培养方案总体架构如表1所示。

表1 基于模块化课程的应用型会计专业人才培养方案总体架构

从表1可以看出,一是改八学期制为九学期制。在该人才培养方案中增加12周左右的第五学期认知实习。在认知实习阶段,让学生尽早感受到企业管理制度和文化、企业业务流程、公司治理结构、企业会计岗位设置、企业账务处理程序、企业经营成果与财务状况、会计信息维护、会计日常管理工作规范、会计职业素养等,在书本理性抽象知识基础上增加会计实践的感性认知,有助于后面的专业应用知识与能力模块、知识拓展与深化选修模块等学习,更有助于学生深入思考哪些会计核心能力要通过今后学习应该获得的。

二是优化和整合模块教学内容。在该人才培养方案中涵盖了公共基础模块、素质教育模块、专业基础模块、专业技术模块、专业拓展模块等,其中专业基础模块14个,专业技术模块15个,专业拓展模块3个,通过删、减、增、融来系统设计和优化整合各专业模块。专业模块的设置紧密依托区域经济发展状况及会计行业领域需求,着眼于培养应用型会计专业人才分析和解决财务实际问题的能力,实现会计理论与实践的融会贯通。

三是树立课内外相互衔接的大教学观。在该人才培养方案中开设了15个学分的创新创业第二课堂模块,促进第一课堂和第二课堂有机结合。通过经济调查、社会实践、参与教师科研项目、开展“挑战杯”大学生课外学术科技作品竞赛、“挑战杯”创业计划大赛网络虚拟运营竞赛、经济管理大学生创业孵化中心项目、国家级大学生创新创业训练计划等学生第二课堂活动进一步锻炼和提升其专业综合能力。

四是调整模块课时比例。在该人才培养方案中突出实践能力的培养,增加实验与实践模块课时,实验与实践模块学分占总学分的比重达33.75%。一方面充分利用校内资源,在传统的认知实验、验证实验基础上着力增加适应当前经济转型背景和应用型会计专业能力要素需要的综合性实验、设计性实验和创新性实验。积极探索“将企业搬进校园”模式,在企业经营与管理真实情境背景下来系统设计和开发实验实训,模拟会计岗位分工,让学生熟悉会计工作流程,掌握不同会计岗位操作技能。加深学生对会计基本理论的理解和会计实务的感性认识,提高学生会计实务综合处理能力。另一方面,探索校企联合培养模式,利用校外实习基地、合作单位,让学生进入制造业、商品流通企业或服务企业的财务会计岗位,通过实习使学生掌握企业各个环节的业务流程,会计岗位的分工,财务状况和财务成果的信息披露,提高学生会计职业判断能力。

四、结束语

基于模块化课程教学改革背景下的应用型会计专业人才培养,就是要借鉴德国应用科技大学模块化课程教学改革的成功经验,打破原有的课程体系,从学以致用、知行合一的培养要求出发,系统规划会计专业学生知识、能力、素质的培养体系,利用模块课程所具有的能力培养目标的“针对性”、教学内容的“可重组性,非重复性”和教学形式的“多样性”特点,实现对原有课程的整合优化,构建覆盖应用型会计专业人才培养标准的模块化课程体系。由于模块化课程教学改革属于借鉴德国最新的教学改革成果,在我国高校仍处于边探索边实施阶段,需要在今后的实践和探索中不断完善模块化课程教学体系,构建适应社会经济和行业市场需求的应用型会计人才培养体系。

[1] 柳友荣.我国新建应用型本科院校发展研究[D].南京:南京大学,2011:1-11.

[2] 徐理勤,杜卫,冯军,等.借鉴德国经验,培养应用型本科人才[J].高等工程教育研究,2008(2):96-99.

[3] 李峻,陈鹤鸣,方萍.模块化人才培养:理论内涵、模式构建与风险防控[J].黑龙江高教研究.2013(3):135-137.

[4] 米洁,黄民.基于模块化知识体系的创新实践能力培养教学改革[J].中国大学教学,2014(9):37-40.

[5] 徐理勤,赵东福,顾建民.从德国汉诺威应用科学大学模块化课程教学改革看学生能力的培养[J].高教探索,2008(3):70-72.

[6] 蔡敬民.突破学科定势打造模块化课程 重构能力导向的应用型人才培养教学体系[Z].国家教学成果一等奖申报材料,2014.

[责任编辑 李潜生]

Research on the Cultivation of Applied Accounting Talents Based on Modular Courses Teaching in Universities

YU Jun, CAO Zhong-hong, WU Xu-fen

( Management Department, Hefei University, Hefei 230601,China)

This paper analyzes the construction principle and method of modular courses teaching by adopting the successful experience of the teaching reform in Germany. Eight core professional competencies of applied accounting talents and the corresponding ability elements are organically combined and closed into the teaching, which are distributed in the accounting talents training program. In addition, this paper also explores the training path of applied accounting talents in our universities based on the ability-output-oriented modular courses teaching mode.

modular courses; applied talents; accounting professional ability

2016-01-19

安徽省教育厅“省级精品资源共享课《高级财务管理》”(项目编号:2012gxk091);安徽省教育厅“卓越会计师人才教育培养计划”(项目编号:2013zjjh032);安徽省2015年科技计划项目“安徽省地方政府融资平台债务风险的测量、预警与防范研究”(项目编号:1502052054);安徽省哲学社科规划项目“安徽省地方政府融资平台风险的实证评估及其治理路径” (项目编号:AHSKQ2014057);合肥学院人文社科重点项目“基于行为金融视角下上市公司定向增发研究”(项目编号:14KY08ZD)。

俞 军(1975-),男,安徽巢湖人,博士,副教授。研究方向:公司财务与资本市场。

G642

A

1008-6021(2016)02-0078-05