企业绩效与职业经理人薪酬相关度探析

2016-12-09孙文明张斗胜

孙文明, 张斗胜

(1.安徽广播电视大学,合肥 230022, 2.安徽大学,合肥 230039)

企业绩效与职业经理人薪酬相关度探析

孙文明1, 张斗胜2

(1.安徽广播电视大学,合肥 230022, 2.安徽大学,合肥 230039)

以国有上市公司为切入点,选取非经济危机时期和经济危机时期两个时段,分析外部市场环境对企业绩效与职业经理人关系的影响,旨从理论和实证角度全面分析企业绩效与职业经理人相关性,探索建立合理的薪酬水平,促进国有上市公司经营绩效的提高。

企业绩效;职业经理人薪酬;相关度

一、引言

所有权和经营权的分离,是现代企业制度的显著特征。所有权是所有人依法对自己财产所享有的占有、使用、收益和处置的权利。经营权是指企业的经营者受所有者委托对企业法人财产进行运作、使用和依法处置的权利。股东作为所有者不再对公司进行日常管理,职业经理人受股东之委托管理公司的日常经营。企业所有权和经营权的分离大幅度提高了企业的经营效益,但也出现了委托-代理问题。“理性经济人”假定认为,委托人和代理人都是经济人,追求的目标都是使自己的利益最大化。为了使管理层与股东的利益趋于一致,股东就要采取适当的激励方式,其中,薪酬是激励职业经理人经营企业的最直接的一种方式,职业经理人的薪酬在一定程度上成了“最优契约论”的重要特征[1]。

改革开放以来,随着公司体制的不断深化,我国的经济体制由计划经济向市场经济转变,上市公司职业经理人的薪酬制度也在进行着改革,从奖励工资和计件工资制度、浮动工资制度、工资与经济效益相结合等短期激励方式,转变为股票期权和股权制度。但由于政策环境、经济环境、社会环境、企业文化、企业内部条件等诸多因素的影响,我国企业职业经理人的激励不管是在数量上、方式上还是在效果上都存在很多问题,很多公司都在推行长期激励机制,但激励效果不佳[2]。2008年中国平安高管“天价薪酬”事件,将职业经理人的薪酬推向了公众的视野中,反映出这些年来国企高管薪酬分配不合理。将2013年央企上市公司董事长薪酬与沪深上市公司主要负责人平均薪酬进行对比,可以发现部分国企高管薪酬明显偏高。与政府同级别官员的收入相比,国企高管的薪酬更是高出若干倍。上市公司作为我国企业改制的“领头羊”,无论是经营业绩,还是内部的管理制度都优于其他企业, 上市公司职业经理人激励的现实效果, 可以为分析我国企业内部激励机制提供较有说服力的证据[3]。 我国上市公司职业经理人持股比例低,甚至出现零持股的现象,资料不全,不利于进行回归分析,因此选择职业经理人薪酬作为被解释变量具有说服力[4]。 基于以上背景,本文以国有上市公司为研究对象,在现有理论基础上进一步分析企业绩效和职业经理人之间的依存度关系,以职业经理人的薪酬为切入点,充分利用国有上市公司年度报告中披露的职业经理人的年度报酬,寻找影响企业绩效的因素,并进行实证检验,期望能够针对国有上市公司职业经理人薪酬分配不合理现象提出相应的对策和建议。

本文将以相关理论为基础,并利用国有上市公司年报公布的数据为样本,采用线性回归模型,对样本数据进行实证分析。本文利用2008年、2013年国有上市公司公布的年报数据中提供的企业绩效与职业经理人相关信息,对两者关系进行实证分析。2008年全球爆发经济危机,经济处于低迷期,2013年全球经济回暖,采用这两年的年报数据具有代表性。

二、研究现状

现代的职业经理人薪酬研究植根于代理理论,最早研究管理者与股东之间利益冲突的是Jensen 和Meckling(1976), 他们确定了减少这些成本的各种制度安排(包括股权所有制、资本结构、债务契约和薪酬激励等)。但大多数早期研究的重点是职业经理人薪酬与企业规模的相关性大还是与利润的相关性大。Murphy(1985)以1964-1981 年美国73 个大公司的高层管理者为样本, 分析了职业经理人薪酬与股东收益(包括股票溢价和股利)之间的关系, 发现职业经理人薪酬随营业收入的增加而增加, 但股东的收益保持不变[5]。Coughlan 和Schmidt(1985)根据1978-1982 年的149个公司的数据, 研究了职业经理人现金薪酬的变化与企业绩效之间的关系, 发现薪酬变化与股票价格绩效正相关, 他们还首次提供证据说明在差的绩效之后公司更有可能更换职业经理人[6]。Rosen(1992)回顾和评论了有关薪酬绩效关系的理论研究与实证研究,分析了有关职业经理人薪酬的文献中“典型的现象” :职业经理人现金薪酬对企业规模的弹性在不同的时期、企业和国家之间的一致性,即职业经理人薪酬对企业规模的弹性都处于0.25到0.35的范围内, 这意味着在规模上大10 %的公司将多给予其职业经理人约3 %的薪酬[7]。同时, 他还检验了Baumol(1959)提出的企业的最大化目标是规模最大化而不是利润最大化的假说。

国内关于经理人薪酬的研究多是从理论入手,探讨我国企业经理人薪酬的改革之路, 对经理人薪酬的计量研究近几年才刚刚开始。魏刚(2000)选取1998 年披露高管年薪的765 家上市公司为样本, 以高管的年度报酬为薪酬变量, 以净资产收益率(ROE)为企业经营绩效变量, 建立了简单的线性回归, 发现管理者的薪酬与企业绩效不存在显著的相关性, 管理者的持股比例对于企业绩效不具有任何显著的作用, 我国上市公司高级管理人员目前的薪酬结构仍然缺乏有效的激励作用[8]。李增泉(2000)选取1998 年披露高管年薪的748 家上市公司的资料, 对我国上市公司的激励机制和企业绩效进行了实证研究。他以高管年度薪酬和持股比例为薪酬变量, 以净资产收益率(ROE)为企业绩效变量, 对样本总体依据资产规模、行业、国家股的比例和公司所在区域进行了分组检验, 发现我国上市公司职业经理人的年度薪酬并不与企业绩效相关联, 而是与企业规模密切相关, 并表现出明显的地区差异[9]。李寒芳 (2005)以在国内证券市场上市的38家发电企业作为样本, 实证研究其2001-2003年高管薪酬与公司经营绩效之间的相关性,结果表明二者之间不具有相关性。

三、研究设计

(一)样本选取和数据来源

1、样本选择:本文选取截至2013年1月1日前上市公司为研究对象,从中随机抽取10个样本,涉及钢铁、房地产、汽车、电力煤炭、制药、机械等行业领域,以2008年、2013年10家国有控股上市公司的相关数据进行实证研究。在样本筛选中,剔除了业绩过差的ST类上市公司,剔除了金融行业上市公司,去除了变量不全的上市公司。

2、数据来源:样本数据来源于10家国有上市公司年报,一部分数据是直接取得的,一部分是通过计算分析间接取得的,所有的数据处理和实证研究由Excel软件完成。

(二)研究变量的选取

1、解释变量:本文的解释变量是企业绩效指标,反映企业绩效的指标有很多种,比如:总资产收益率(ROTA)、净资产收益率(ROE)、每股收益(EPS)、利润增长率等等,这些指标在上市公司年报中都能找到,本文采取净资产收益率(ROE)作为企业绩效的衡量指标。

2、被解释变量:本文研究企业绩效与职业经理人薪酬依存度关系,被解释变量为职业经理人薪酬,采取年报中公布的前三位年度报酬平均额,不包括董事和监事人员。部分指标还需要计算分析得到,如薪酬增长率。本文采取前三位年度报酬平均额作为职业经理人薪酬的衡量指标。

表1 变量一览表

(三)样本描述性统计

下文将分别从经济危机和非经济危机两个时期对以上数据进行描述性统计,分别计算变量的最大值、最小值、均值以及标准差。

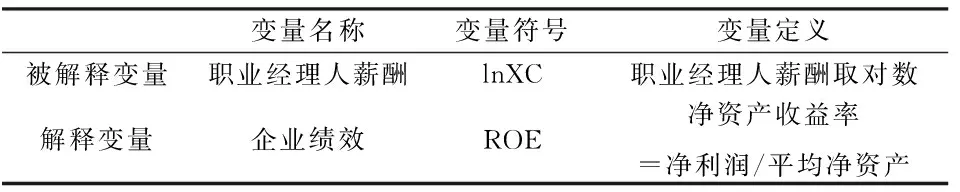

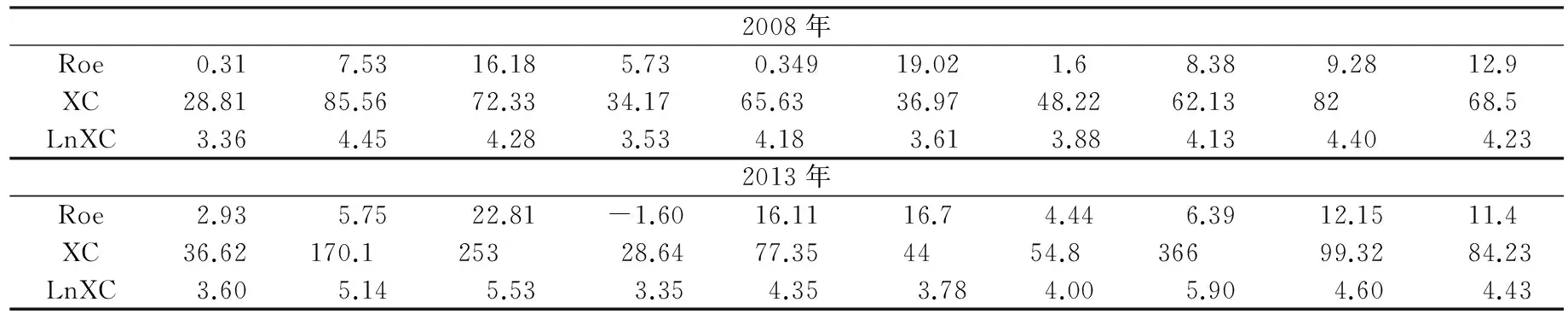

表2 10家国有上市公司企业绩效与职业经理人数据

注:本文样本数据的选择,分别以2008年、2013年的数据作为经济危机时期、非经济危机时期研究对象。从左到右分别来自:四川长虹、宝钢、保利房地产、东风汽车、国电电力、哈药集团、中国联通、中青旅、中石化、中石油等10家国有上市公司。其中Roe:企业绩效(%),XC:前三名高管薪酬平均值,LnXC:职业经理人薪酬自然对数

1.经济危机时期

表3 变量描述性统计(2008年)

描述性结果显示,经济危机时期(2008年)前三名职业经理人薪酬自然对数(lnXC)的平均值为4.08,最大值为4.45,最小值为3.36,标准差为0.33,说明样本数据比较集中。企业绩效(ROE)平均值为8.13,最大值为19.02,最小值为0.349,标准差为6.23。2008年lnXC和ROE最大值、均值明显低于2013年,说明市场经济对于企业绩效产生了负面影响。对于职业经理人薪酬最小值的公司,企业绩效也较低,可以认为职业经理人薪酬最小值较为合理。

2.非经济危机时期

表4 变量描述性统计(2013年)

利用Excel软件对样本进行描述性统计分析,描述性结果显示,非经济危机时期(2013年)前三名职业经理人薪酬自然对数(lnXC)的平均值为4.01,最大值为5.90,最小值为3.35,标准差为0.83,说明所选样本上市公司职业经理人的薪酬还是比较集中的。企业绩效(ROE)平均值为10.46,最大值为22.81,最小值为-1.60,标准差为7.48,说明所选样本上市公司企业绩效差距显著,同时,对于职业经理人薪酬最小值的公司,企业绩效为负数,可以认为职业经理人薪酬最小值较为合理。

四、回归分析

为了从总体上分析企业绩效与职业经理人之间的关系,分别从经济危机时期和非经济危机时期构建了线性回归模型。

线性回归模型1ROE=b+alnXC1

线性回归模型2ROE=b+alnXC2

其中:ROE-企业绩效指标

lnXC1-经济危机时期职业经理人薪酬指标

lnXC2-非经济危机时期职业经理人薪酬指标

(一)经济危机时期企业绩效与职业经理人薪酬回归分析

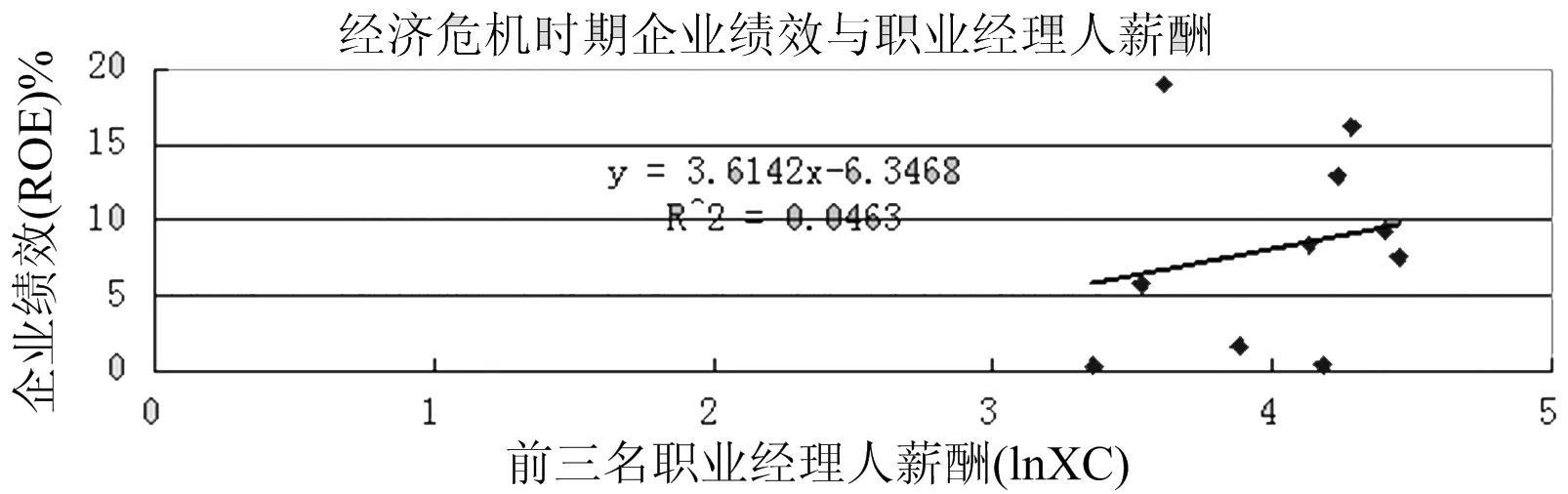

利用Excel对职业经理人薪酬与企业绩效进行回归,见图1。

图1 经济危机时期企业绩效与职业经理人薪酬线性回归图

利用Excel表格得出回归方程ROE=-6.3468+3.6142lnXC1,为了测定回归直线的拟合优度,需要测算判定系数R2,R2=0.0463=4.63%,因此,在企业绩效的变动中,有4.63%可解释为职业经理人薪酬变化引起的,由此可见,经济危机时期企业绩效与职业经理人依存度关系很小。

(二)非经济危机时期企业绩效与职业经理人薪酬回归分析

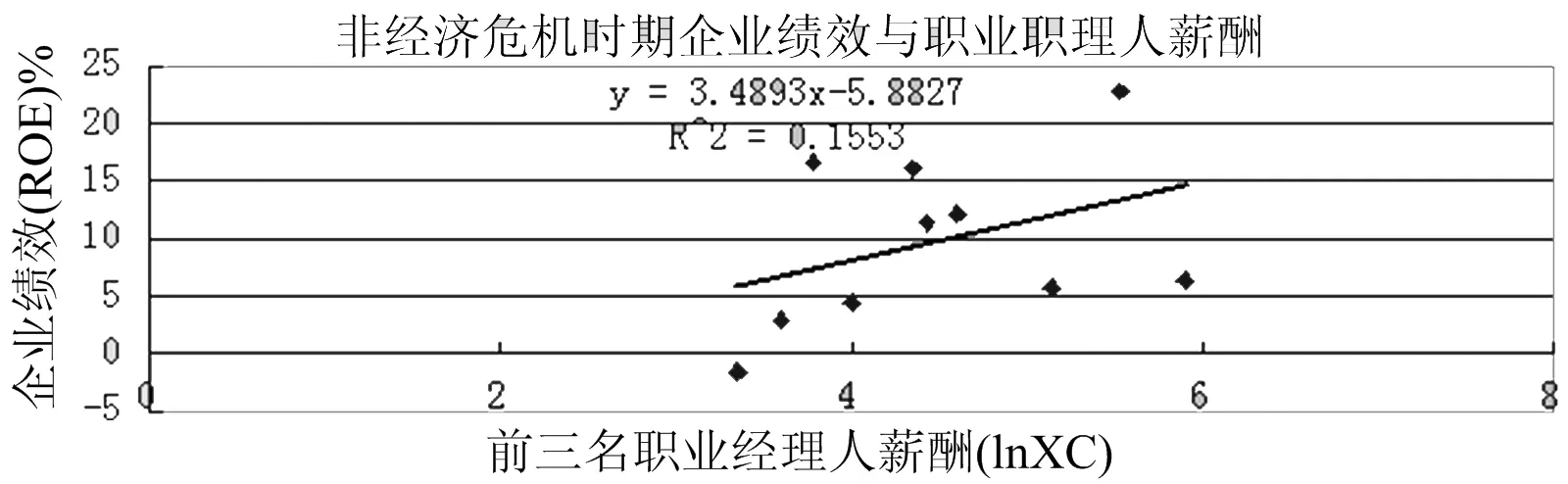

利用Excel对职业经理人薪酬与企业绩效进行回归,见图2。

图2 非经济危机时期企业绩效与职业经理人薪酬线性回归图

回归方程ROE=-5.8827+3.4893lnXC2,为了测定回归直线的拟合优度,需要测算判定系数R2,R2=0.1553=15.53%,因此,在企业绩效的变动中,有15.53%可解释为职业经理人薪酬变化引起的,由此可见,经济危机时期企业绩效与职业经理人依存度关系很小。

五、结论和建议

(一)本文主要研究结论

以上分别从经济危机时期、非经济危机时期两个方面着手,分析企业绩效与职业经理人之间的关系。

经济危机时期:从线性回归结果可以看出,回归方程ROE=-6.3468+3.6142lnXC1,样本斜率b=3.6142>0,回归系数为正数,说明经济危机时期企业绩效与职业经理人薪酬之间存在正相关关系。判定系数R2=0.0463=4.63%,说明企业绩效与职业经理人依存度关系很小,企业绩效与职业经理人薪酬相关性不是很显著。对于国有上市公司来说,职业经理人大多是行政选拔,他们可以利用自身的权力来决定自己的工资,这意味着职业经理人功劳小和功劳大都不影响他们的薪酬,这种薪酬分配明显不合理。

非经济危机时期:从线性回归结果可以看出,回归方程ROE=-5.8827+3.4893lnXC2,样本斜率大于零,说明非经济危机时期企业绩效与职业经理人薪酬之间存在正相关关系。但判定系数R2=0.1553=15.53%,大于经济危机时期的判定系数,而经济危机时期企业绩效的下降并没有给职业经理人的薪酬带来实质性的下降,反映出经济萧条时期职业经理人薪酬的不合理。

(二)政策建议

研究结论表明,不管是经济危机时期还是非经济危机时期,企业绩效与职业经理人依存度关系较小,说明现有的高管薪酬激励效果不理想。不同国有上市公司职业经理人薪酬差距悬殊,各行业薪酬差距很容易导致职业经理人跳槽,不利于企业稳定发展。国有上市公司高级职业经理人同职同酬,这意味着职业经理人功劳小和功劳大都不影响他们的薪酬,不利于调动他们的积极性。国有上市公司具有一定的行政色彩,一旦经济不景气,企业绩效下降甚至亏损,高级职业经理人的薪酬下降幅度却很小,这对全体员工是不公平的。相反,对于那些亏损或绩效较差的企业,由于高管采取一系列管理措施使该企业绩效大幅提高,应大幅度增加高管的薪酬,达到激励和留住人才的作用。因此,要建立合理的薪酬水平,符合“多劳多得,少劳少得”的按劳分配原则,薪酬应该向团队倾斜,奖励那些团队贡献大的成员。

同时要建立多元化薪酬激励方式,采取多种业绩考核指标,并及时披露职业经理人薪酬状况,防范企业薪酬分配中种种不合理现象。

[1] 张立辉,韩金山,谭忠富,等.发电上市公司经营效绩与高管薪酬的相关性分析模型[J] .中国管理科学,2005(3):26.

[2] 刘青霞.高管薪酬激励与企业绩效的相关性研究[M].北京:北京交通大学出版社,2010:33.

[3] 李杰.上市公司高管薪酬与企业绩效敏感性研究[M].海南:海南大学出版社,2014:106.

[4] 李洪娟.烟草企业人力资源管理中精益管理的运用探究[J]. 科教导刊(中旬刊),2015(11):19.

[5] JENSEN, MECKLING.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,(3):53-54.

[6] MURPHY K,Corporate performance and managerial remuneration:An empirical analysis[J].Journal of Accounting and Economics,1985,(7):223.

[7] ROSEN S .Contract and the market for managerial[M].Contract Economics,Lars Wein and Hans Wijkander,Oxford:Blackwell Publishers,1992:21.

[8] 魏刚.高级管理层激励与上市公司绩效[J].经济研究,2002(3):43.

[9] 李增泉.激励机制与企业绩效[J].会计研究,2000(1):33.

[责任编辑 王七萍]

Research on the Relevancy between Enterprise Performance and Professional Managers' Compensation

SUN Wen-ming1, ZHANG Dou-sheng2

(1.Anhui Open University, Hefei 230022, China; 2.Anhui University, Hefei 230601,China)

With the state-owned listed companies as the starting point, the paper selects the non-economic crisis period and economic crisis period, analyzes the impact of the external market environment on the relationship between enterprise performance and professional managers, in order to analyze the relevancy between enterprise performance and professional managers from the theoretical and empirical point of view, explore the establishment of a reasonable salary level and improve the performance of the state-owned listed companies.

enterprise performance; professional managers' compensation; relevancy

2016-03-16

安徽省2016年高校优秀青年人才支持计划重点项目(项目编号:gxyqZD2016451)。

孙文明(1982-),男,安徽灵璧人,讲师,硕士研究生。主要研究方向:企业管理中相关数据定量分析。

F276.1

A

1008-6021(2016)02-0059-04