国民收入和居民收入关联性分析

——基于1994-2014年面板数据

2016-12-09朱道才孙家敏

朱道才, 孙家敏

(安徽财经大学 经济学院,安徽 蚌埠 233030)

国民收入和居民收入关联性分析

——基于1994-2014年面板数据

朱道才, 孙家敏

(安徽财经大学 经济学院,安徽 蚌埠 233030)

选取人均国民收入和城镇居民人均可支配收入两个经济变量,依据1994-2014年统计数据,利用VAR模型和OLS方程,通过平稳性检验、残差自相关检验和协整分析,进行人均GDP与人均可支配收入关联性研究。结果表明:人均GDP与人均可支配收入之间存在相互影响的长期稳定的均衡关系,人均GDP每增长1%,人均可支配收入将增加0.88%,即可支配收入对国内生产总值的增长弹性系数为0.88,二者互为促进作用。

人均国民收入;人均可支配收入;收入分配制度改革

一、引言

改革开放以来,中国经济取得了很大的发展。截至目前,中国经济总量已经超过日本跃居世界第二,经济发展形势从长期来看相对比较乐观。但自2008年美国次贷危机以来,世界经济一直处在一个缓慢复苏的过程中。当前,国内外经济环境日益复杂化,实体经济整体走势疲软,消费信心下降明显,投资整体增速下滑,进出口增速持续低迷,中国宏观经济形势不容乐观。此外,融资市场疲软状态难以短时间消除,中小企业经营困难呈扩张趋势,并加速向银行业传导,使得银行经营风险持续大幅增加。而人民币国际化和资本项目开放进程的加快以及美联储存在进一步加息的可能性,使得人民币继续贬值的压力和资本外逃的风险日益加剧。所有这些都表明,中国经济增长还继续处于探底的过程中。面对经济下行压力,需要采取多种政策措施,从供给侧和需求侧同时发力,特别是加强供给侧改革,将改革创新的活力更多地释放出来。就需求侧而言,需要加强需求管理,鼓励扩大内需,鼓励居民消费,而影响居民消费的最关键因素就是居民收入。所以,要保证中国经济持续稳定增长,一方面需要国民收入保持中高速增长,另一方面注重国民收入的分配结构优化。因此,对国民收入与居民收入关联性研究,揭示两者相互关系及其对经济增长的关系非常重要。

目前,国民收入与居民收入关联性研究主要侧重于调整国民收入分配格局,提高居民部门收入的份额,实现居民收入倍增计划,从而有效地刺激消费需求,扩大内需,使得居民收入与经济增长相协调,最终实现经济持续健康发展及社会和谐稳定。合理的国民收入分配格局是一国经济持续健康发展的关键,也是实现社会和谐稳定的前提,居民部门收入份额的下降抑制了居民消费,不利于经济增长[1]。经济转型以来国民收入分配格局发生了巨大变化,居民部门比重逐年下降,这一变化导致了中国多年来投资过高、消费低迷[2]。理论上影响我国居民可支配收入比重变动主要在收入的初级分配阶段,此阶段居民增加值、初级分配和再分配均加剧了我国居民可支配收入比重的下降[3],所以应当适当调整中国国民收入分配格局,提高国民收入中居民部分占比[4]。当然,居民部门的收入份额也不是越高越好,需要找到最优的分配比例,据此调整国民收入分配格局才更加切实有效。

当前中国经济平稳增长,正处于可持续发展能力较强的阶段,未来十年经济仍将保持可持续的平稳增长[5]。目前我国最终消费需求、投资需求和进出口之间存在严重不协调,必须进行结构调整。消费需求是我国未来经济平稳增长的核心动力[6-7],而国民收入分配效应显著,是影响我国居民消费需求的重要因素。国民收入在居民部分的分配比例明显偏低,是导致我国居民收入增长缓慢、居民消费不足、居民消费率下降的根本原因[8]。因而,实证分析我国居民消费与经济增长的关系,研究如何解决消费不足、扩大内需的问题也稍显必要[9]。

由于居民消费来源于居民收入,居民收入增长一定程度上带动居民消费的增加。经由国际比较发现,中国居民收入与经济增长不协调,从国民收入分配格局和居民收入水平以及增长速度等方面进行分析[10],居民收入与国民经济增长不协调主要原因有:居民收入增速滞后于国民经济增速,居民收入差距不断扩大,此外收入分配机制不合理进一步加剧了滞后程度[11]。所以,一方面需要对居民收入差距进行有效测度并分析其影响因素和经济效应[12];另一方面,实现居民收入倍增计划。然而居民收入倍增计划不是简单的增收问题,而是涉及发展经济、控制通胀、缩小贫富差距三方面的社会变革[13]。因此,从我国国民收入的现状与形成机制出发,分析居民收入倍增计划实施中的难点,探讨相应的解决对策,支持国民收入倍增目标的实现,并为完成全面建成小康社会的宏伟目标提供经济保障[14]。本文依据1994-2014年中国国民收入和居民收入统计数据,利用VAR模型,揭示人均国内生产总值和城镇居民人均可支配收入关联性,并提出促进中国经济持续健康发展的政策措施。

二、国民收入与居民收入的相互影响路径分析

(一)国民收入与居民收入之间的规模影响路径分析

从宏观层面的国内生产总值到微观层面的个人可支配收入的整个过程中存在着很多的影响因素,这些影响因素都不同程度地影响着国内生产总值与个人可支配收入之间的关联性程度。在一些高福利国家,当一个国家的国内生产总值处于负增长状态时,为了维护社会公民的高福利状态,依然会给社会公民足够的转移支付。那么,在这些国家国内生产总值下降的时候,人均可支配收入依然是增加的,从而改变了国内生产总值与人均可支配收入的正负相关关系。

(二)国民收入与居民收入之间的结构影响路径分析

从收入分配结构上看,国民收入由政府所得、企业所得和居民所得构成,其中居民所得占比大致为六成。近年来,中国出台很多措施给企业让利,使得企业负担降低,效益上升,企业所得占比上升,居民收入相对降低。金融危机以来,中国依赖出口的外向型经济模式受到重挫,提高居民所得份额不仅能够减小居民的收入差距,而且能推动居民消费增长,促进产业结构优化升级。

三、国民收入与居民收入的相关性分析

(一)数据来源与处理

本次研究分别以人均国内生产总值与城镇居民人均可支配收入作为国民收入与居民收入的替代变量。因为GDP反映的是总量,人均GDP是考虑了人口因素的国民收入, GDP高的国家并不代表人均财富一定高。目前,中国GDP总量排名全球第二,但人均GDP在世界上还是90名左右,故选取人均GDP较GDP更为合理。为了更加科学有力地证明国民收入与居民收入之间的影响关系,同时消除人口因素的影响,均以人均指标作为研究对象,即人均国内生产总值和城镇居民人均可支配收入,所有研究数据均来源于《中国统计年鉴》(1994-2014)。由于人均GDP与人均可支配收入都是国民经济核算中的数据,容易产生异方差,故分别对数据变量进行取对数处理以消除其变化趋势,即采用lnGDP、lnDI。

(二)人均GDP与人均可支配收入的相关性

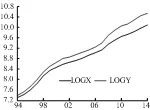

人均GDP与人均可支配收入经过对数处理后,分别作出两者的变化趋势图及二者的相关关系图。由图1可以看出,在1994-2014二十年期间,人均GDP与人均可支配收入均呈现不断增加的趋势,且二者的增长趋势大致相同,因此二者的线性关系较为显著,二者之间可以进行相关性分析。从图2可以看出,人均GDP与人均可支配收入的相关散点图接近于一条直线,说明二者之间具有较强的线性相关关系。

图1 变量趋势图

图2 变量的相关图

四、基于VAR模型检验分析

(一)平稳性检验

现实经济中的时间序列通常是非平稳的,为了避免产生伪回归,对其实行平稳化处理,采用的方法是对时间序列进行差分检验,即ADF单位根检验[15](表1)。

表1 各项数据的ADF检验结果

由表1可见,两个对数序列的T统计量分别为0.952 626和-1.411 951,均大于10%显著性水平下的临界值,故在显著性水平上都是非平稳的。对两个变量序列进行一阶差分变换后,此时二者的T统计量分别为-3.967 341和-4.423 002,均小于10%显著性水平下的临界值,因而所有变量序列的一阶差分序列在所有显著性水平下都是平稳的。因此这两个变量都是一阶单整序列,可能存在协整关系。

(二)VAR模型滞后期的选择

对于取对数后的序列,运用Eviews软件,选择不同判断标准下最优的滞后阶数,确定选取最大的可能滞后阶数为4(表2)。

表2 VAR模型评价统计量

在表2的5个信息准则评价指标中,根据LR信息准则,可以看出滞后阶数为1时VAR模型是最优的,而FPE、AIC、SC、HQ信息准则显示在滞后阶数为2阶时信息量最小,模型最优,故参照FPE、AIC、SC、HQ信息准则确定建立VAR(2)模型。综上比较分析5个信息准则,确定选取的最优滞后阶数为2,即k=2。

(三)VAR模型的估计

当k=2时VAR模型最优,滞后阶数为2时VAR模型的估计结果(表3)。

表3 VAR(2)模型各参数

由表3可以看出,人均GDP与前一期人均GDP正相关而与前两期GDP负相关,与前两期的城镇人均可支配收入成正相关,并且滞后2期人均GDP对人均GDP的影响最大。说明经济的发展不能脱离现实,GDP的增长也不是一蹴而就的,需要考虑前期经济发展状况。城镇人均可支配收入与滞后1期人均GDP同升同降,且增幅比例是0.4∶1。

(四)VAR模型的检验

对于以上建立的VAR模型是否有效,需要进行相应的检验。VAR模型的检验包括VAR模型的平稳性检验,以及残差的独立性检验[16]。

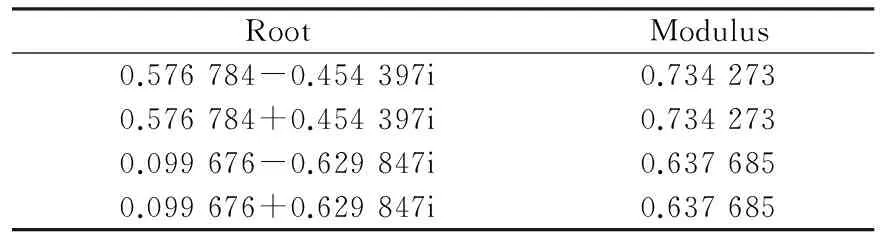

针对平稳性检验,计算得到VAR模型的全部特征根(表4)。

表4 VAR模型的特征根

由表4可知,模型的特征根全部小于1。满足平稳性的条件。

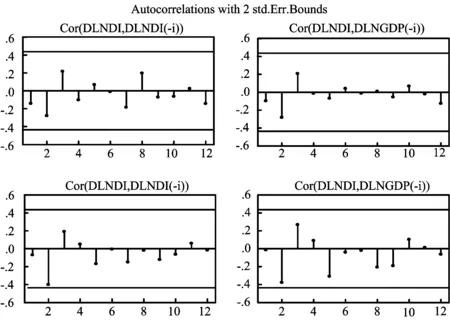

针对残差独立性检验,绘出残差的自相关图(图3)。

图3 残差的自相关图

由图3可以看出,四个残差的自相关图中,各点都是围绕零轴随机分布而没有明显的趋势,可得残差不存在自相关性,满足独立性假设,模型通过残差自相关检验。综上检验分析可得VAR(2)模型的各种检验均通过,所建立的模型是有效的。

五、基于OLS方程的协整性检验

协整理论研究的是一些经济变量的本身是非平稳序列,但是它们的线性组合却可能是平稳序列,这种平稳的线性组合被称为协整方程,且可被解释为变量之间的长期稳定的均衡关系[17]。

为了检验人均GDP与人均DI之间的协整关系,首先建立回归方程[18-19],然后对回归方程进行残差的平稳性检验,如果残差项是平稳序列,说明GDP与DI之间的协整关系存在。下面对数据进行OLS方程估计(表5)。

表5 拟合系数表

即方程为lnDI=0.86+0.88lnGDP,R2=0.998。

该模型的拟合优度较高,且不存在序列的自相关的影响。方程在5%的显著性水平上通过了F检验,自变量系数通过了T检验。若两个变量之间存在协整关系,则模型的残差序列应具有平稳性,故对其残差序列做单位根检验,结果如表6。

表6 残差单位根检验结果表

由表6可知,残差序列不存在单位根,为平稳序列。这表明lnGDP与lnDI存在协整关系,所得到的协整方程反映的是二者之间的长期稳定关系。人均GDP每增长1%,人均DI将增加0.88%,即DI对GDP的增长弹性系数为0.88,由此可以得到GDP的上升可以拉动DI的提高,且贡献比较显著。

六、结论与政策含义

通过对1994年到2014年中国人均GDP与城镇居民人均可支配收入的关联性分析,运用VAR模型,得到滞后2期时模型最优,并在此基础上通过了平稳性检验与残差独立性检验。进一步分析二者之间的协整关系,得出以下结论:中国人均GDP和人均可支配收入之间存在较强的正相关关系,k=2时的VAR模型最优,说明经济的增长不仅与前两期经济总量有关,而且还与前两期可支配收入有关,即经济的增长不是一蹴而就的。并且人均GDP和人均可支配收入之间的线性组合是长期稳定的关系,人均GDP每增长1%,人均DI将增加0.88%,即DI对GDP的增长弹性系数为0.88,二者互为促进。

改革开放以来,中国经济飞速发展,居民人均收入也快速增加,整体上已经达到中等收入水平,与以上的实证研究结果是吻合的。那么,缩短中等收入持续时间,摆脱中等收入陷阱,是中国经济将会面临的巨大挑战。反思中国经济发展历程,以经济建设为中心、以工业为主导和以城市为依托的国家战略,促进了经济快速增长,但引发产能过剩、环境恶化和城乡差别过大等问题,需要在供需两侧进行改革。特别指出的是,完善的福利保障和良好的生态环境促进居民的实际可支配收入增加。国家在福利保障和环境保护等方面投入严重不足,导致居民的可支配收入增长速度相对滞后,从而影响了居民消费的扩大。相比而言,以消费为主体的需求侧改革比以“三去一补”的供给侧改革更容易实施。因此,促进经济快速增长,大幅度提高国民收入,推动收入公平分配,提升公共服务水平,从而提高居民可支配收入,对于促进中国跨越“中等收入陷阱”,保持经济持续稳定健康增长具有重要的现实意义。

[1] 韦露.我国国民收入分配格局的演变及优化研究[D].合肥:安徽大学,2015:1-2.

[2] 白重恩,钱震杰.谁在挤占居民的收入:中国国民收入分配格局分析[J].中国社会科学,2009(5):99-115:1-3.

[3] 刘晓惠.我国居民收入占国民收入比重的变动分析[D].北京:首都经济贸易大学,2015:1-3.

[4] 何磊,王宇鹏.谁在抑制居民的消费需求:基于国民收入分配格局的分析[J].当代经济科学,2010(6):23-28.

[5] 朱道才,任以胜,刘雅洁.中国经济平稳增长可持续性研究[J].沈阳工业大学学报(社会科学版),2016(1):60-66.

[6] 张晓峒,徐索菲.中国经济平稳增长的内需结构分析[J].理论探讨,2011(1):79-83.

[7] 林哲,毛中根.中国经济平稳增长的总需求结构分析[J].学术月刊,2005(5):50-56.

[8] 刘少华,王晓芳.我国居民消费需求的国民收入分配效应[J].消费经济,2013(3):3-6.

[9] 韩爱华.我国居民消费对经济增长影响的实证分析[D].贵阳:贵州财经大学,2010:1-2.

[10] 李秉强.我国居民收入增长及影响因素研究[D].武汉:华中科技大学,2007:1-2.

[11] 欧阳煌.居民收入与国民经济协调增长的国际经验及我国现状[J].经济研究参考,2012(25):24-54.

[12] 彭妮娅.居民收入差距的测度、影响因素及经济效应研究[D].长沙:湖南大学,2013:1-2.

[13] 纪霞飞.实现居民收入倍增计划的财政政策研究[D].南昌:江西财经大学,2014:1-3.

[14] 周伍阳,王超.我国国民收入格局与居民收入倍增难点分析[J].福建金融,2013(8):45-48.

[15] 高铁梅.计量经济分析与建模[M].北京:清华大学出版社,2006:152-168.

[16] 李子奈,潘文卿.计量经济学[M].北京:高等教育出版社,2009:295-300.

[17] 刘忠群,夏丽丽.国内生产总值与可支配收入的协整分析[J].统计与决策,2011(10):20-24.

[18] 赖雅.我国GDP增长率、CPI、人均可支配收入与房价的相关性分析[J],现代经济信息,2011(6):2-4.

[19] 王海滋,崔恩泽.北京人均可支配收入和人均GDP与房价关系[J].山东建筑大学学报,2013(4):294-297.

[责任编辑 王七萍]

Correlation Analysis of the National Income and the Residents' Income——Based on the Data during 1994-2014

ZHU Dao-cai, SUN Jia-min

(School of Economics, Anhui University of Finance and Economics, Bengbu 233030, China)

Based on the statistical data during 1994-2014, this paper selects the per capita GDP and the urban residents' per capita disposable income as two economic variables to establish the VAR model and OLS equation, and through the stability test, the residual autocorrelation test and co-integration analysis, the study of the correlation between the per capita GDP and the urban residents' per capita disposable income is conducted. The results show that there is a mutual influence of long-term stable equilibrium relationship between the per capita GDP and per capita disposable income, with the per capita GDP growth of 1%, the per capita disposable income will increase by 0.88%, i.e. the elastic coefficient of growth between the per capita GDP and per capita disposable income is 0.88, and there is interactive promotion between them.

per capita GDP; per capita disposable income; reform of income distribution system

2016-03-10

国家社科基金项目(项目编号:12BJL043);安徽财经大学研究生科研创新基金项目(项目编号:ACYC2015068)。

朱道才(1966-),男,安徽和县人,理学博士,教授。主要研究方向:城市地理与经济。

F064.1

A

1008-6021(2016)02-0046-05