2016年前三季度蛋氨酸、赖氨酸单项维生素行情分析

2016-12-06中粮北京饲料科技有限公司蒋晓楠马桂燕

◆文┃中粮(北京)饲料科技有限公司 蒋晓楠 马桂燕

2016年前三季度蛋氨酸、赖氨酸单项维生素行情分析

◆文┃中粮(北京)饲料科技有限公司 蒋晓楠 马桂燕

1 蛋氨酸

2016年前三季度国内蛋氨酸市场处于弱势振荡态势,究其主要原因是主流蛋氨酸生产厂家不断扩产、新建工厂导致的蛋氨酸基本面呈现严峻的供大于求态势。2016年前三季度国内固体蛋氨酸价格基本在26.0-32元/kg区间弱势振荡(图1)。

图1 2010-2016年国内固体蛋氨酸周价格趋势图

2015年之前,我国蛋氨酸的主要供应商为德固赛、安迪苏和住友;2015年,希杰马来西亚8万吨蛋氨酸工厂投产并出口至中国,拓宽了国内蛋氨酸的供应渠道,同时也使得国内蛋氨酸供大于求的局面略显严峻。近两年全球蛋氨酸供应格局不断变化,领先企业不断扩产,新进入者也在扩大市场份额,市场竞争不断加剧,蛋氨酸市场极弱难返。据2016年的海关数据可知,与2015年相比,德固赛和住友出口到中国市场的蛋氨酸所占份额有所下降;而安迪苏的市场份额有增无减;希杰出口到中国市场的蛋氨酸量占我国蛋氨酸进口总份额呈现逐步增加的趋势。

据海关最新统计数据显示,2016年 8月我国共进口蛋氨酸14454.025吨,同比增长30.73%;1-8月我国累计进口蛋氨酸11.63万吨,同比1.45万吨,增长14.24%(图2)。从海关进口数据不难看出,2016年以来,国内进口的蛋氨酸总量较往年同期都较偏高,导致国内整体市场供应量偏大的形势十分严峻。2016年以来,国内生猪存栏量、能繁母猪存栏量整体较往年偏低,国内饲料消费形势整体欠佳。因此,蛋氨酸的需求也难以明显上量。

图2 2010-2016年国内固体蛋氨酸月度进口总量对比图趋势图

预计2016年四季度国内蛋氨酸整体的供应形势依旧呈现供大于求的局面,其行情主要以弱势稳定为主,但鉴于当前蛋氨酸价格已经基本处于历史低点,建议饲料厂可在价格相对低点做批量补库。

2 赖氨酸

2016年1-3月份,我国赖氨酸市场在严峻的供大于求的局面下弱势运行;国内各大生产商利润一再被压缩,少数处于亏损边缘。

进入二季度,主流厂家开始通过限量出货、提高出厂价的策略刺激赖氨酸市场,赖氨酸价格开始逐步回升;加上二季度赖氨酸出口量逐步增加,在国内供应偏紧,蛋白原料价格上涨带动了赖氨酸的价格;同时炎热的7月份是赖氨酸传统的检修季节,生产企业停产检修将继续利好赖氨酸市场。截止6月底,国内大部分地区98.5%的赖氨酸市场报价均在9元/kg左右,较2015年同期上涨7%。

然而,三季度后期,随着新玉米的上市,尤其是9月份,赖氨酸主要生产原料——玉米价格进入低谷,多数地区的玉米收购价低于1400元/吨;低廉的玉米价格直接拖垮了赖氨酸市场。由于国内玉米市场供应压力凸显,业内极其看空赖氨酸市场,而主流赖氨酸生产厂家一再调低赖氨酸出厂价的做法,也使得赖氨酸市场“雪上加霜”。9月份国内赖氨酸市场报价宽泛,而各贸易商由于持货成本各有高低,所以赖氨酸市场报价较乱。截止9月底,国内大部分地区98.5%赖氨酸报价集中在7.9~8.2元/公斤之间,较8月底下调了1.5-2.0元/kg,下降幅度高达21%。

由于新季玉米上市带来的供应压力上升,赖氨酸价格难以从成本面上得到有效提振;加上三季度后期、四季度初期赖氨酸厂家为了销量,竞价销售,使得赖氨酸市场阴霾难摆;不过四季度通常是我国畜、禽料需求的旺季,家禽、生猪养殖基本情况对赖氨酸市场的影响也不容忽视,业内应重点关注。

图3 2010-2016年国内98.5%赖氨酸市场价格趋势图

3 单项维生素

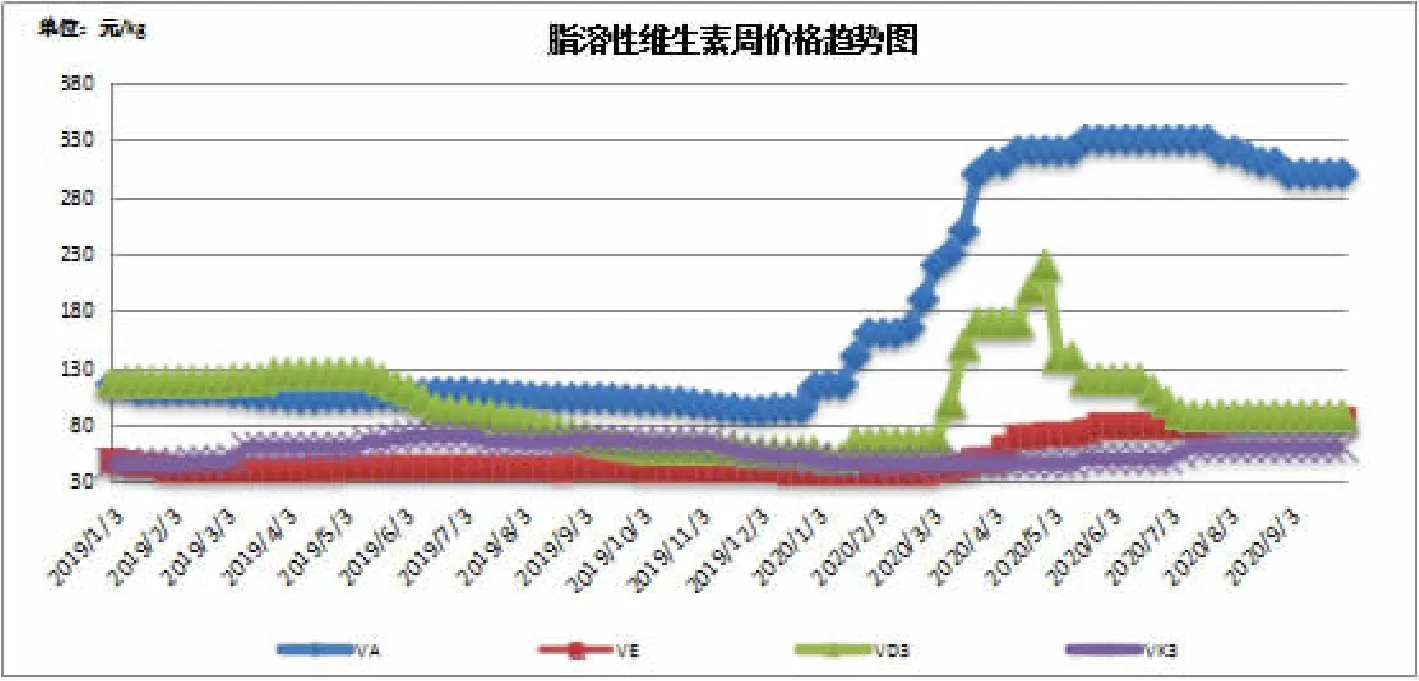

整体行情走势:据海关最新统计数据显示,2016年1-8月我国累计出口维生素15.9万吨,累计同比增加12.4%;另外2016年前三季度我国维生素出口量较往年同期有较大幅度的增长,加上国内环保政策对多数B族维生素生产企业提出了更高的要求令生产企业的成本有所上升,在货源较紧张、生产成本逐步上升的带动下,国内单项维生素前三季度表现出了强劲的上涨势头,尤其是一、二季度由于单项维生素价格的超常规上涨,导致国内多数维生素预混合饲料生产企业的采购成本直线上升,多数出现了毁单、不能按期交付合同的不良现象,从而导致企业蒙受经济和信誉上的损失。总体来看,2016年前三季度多数维生素表现出强劲的上涨势头,尤以维生素A、维生素E以及大部分B族维生素表现最为明显(图4、5)。

维生素A:2016年一、二季度,国内外生产企业如新和成、巴斯夫、帝斯曼均不止一次的逐步提高维生素A的市场指导价,使得维生素A的价格不断上涨,导致多数维生素预混合饲料生产企业的成本也是水涨船高。不过从图4可以看出,进入三季度,维生素A价格相比一、二季度要缓和的多,这主要和维生素A价格已经高达300-320元/kg有关,多数业内人士认为该价格已经涨至近10年来的最高点,批量采购较为谨慎,因此针对三季度主流厂家的提价,贸易商和终端饲料厂表现的都较为“淡定”,部分业内人士认为生产厂家的涨价浪潮也是强弩之末。另外,截止三季度末,欧洲维生素A行情有趋弱态势,维生素A(100万IU)市场报价在46.25-48.50欧元/kg之间,环比下跌8%。预计四季度维生素A的价格回调概率较大,饲料企业可在价格回调的相对低点批量采购。

图4 2015-2016年国内部分脂溶性维生素月度价格

图5 2015-2016年国内部分B族维生素月度价格趋势图

维生素E:和维生素A行情类似,维生素E的价格在主流生产厂家的不断挺价策略下逐步走高;尤其是二季度伊始,新和成意外将维生素E出厂价格调整至72元/kg,市场关注度明显提升,价格开始逐步上涨;三季度随着多数维生素生产厂家的传统的停产检修临近,货源明显偏紧,维生素E市场货紧价坚的局面愈发明显,加上G20峰会的逐步临近,浙江地区的环保要求尤为严格,多数贸易商和终端饲料厂在8月中旬开始批量备货,这也给维生素E市场带来极为有利的提振,三季度后期,维生素市场交投逐步转淡,厂家的货源也相对充裕,价格基本处于稳定态势。截止9月底,欧洲市场维生素E报价也基本呈现强势稳定态势,市场报价在7.85~8.40欧元/kg之间。

泛酸钙:2016年春节后,亿帆鑫富将泛酸钙报价提高至300元/kg,并限量签单,此举使得泛酸钙价格直线上涨,较2016年除价格上涨了70%,较2015年同期上涨了6倍多。二、三季度,生产厂家限量出货,泛酸钙价格依旧居高不下;在三季度初期,主流生产厂家再次将泛酸钙价格大幅提价至400元/kg附近,不过鉴于泛酸钙价格已经涨至多年来的高点,贸易商和终端饲料厂认可度极低,多数随买随用,批量采购积极性差。截止9月底,国内泛酸钙市场价格主要集中在280~290元/kg左右。由于当前泛酸钙价格相对偏高,建议饲料厂随买随用,不宜做过高库存。

B族维生素:2016年前三季度,B族维生素由于环保政策的约束,生产成本有所提高。2016年以来,众多厂家在提价、限量出货等销售策略上配合默契是整个B族维生素行情强势运行的主要原因之一。在国内环保政策对企业的要求越来越严格的大背景下,预计B族维生素生产成本将会较以往有明显的增加,厂家势必会将成本压力转嫁到下游企业中,因此预计四季度B族维生素市场依旧处于强势态势,不过饲料整体的需求和畜禽养殖的发展依然是重点影响因素。

(备注:以上预测是在国内畜禽养殖业健康发展的大背景下所做的预测,一些畜禽养殖疫情等突发事件不在此预测之内,仅供参考!)