以项目功能状态法评估水库大坝资产的思考

2016-12-06武博庆

武博庆,肖 力

(1.水利部海河水利委员会,300170,天津;2.中水致远资产评估有限公司,100086,北京)

以项目功能状态法评估水库大坝资产的思考

武博庆1,肖 力2

(1.水利部海河水利委员会,300170,天津;2.中水致远资产评估有限公司,100086,北京)

提要:全国9.8万余座水库是社会的一笔巨额资产,但在核算大坝资产时,财务部门的计算方法或资产评估单位对大坝成新率的计算方法都难以正确反映大坝资产实际,这种状况使水库运营、发展受到很大影响。本文提出以项目功能状态法评估水库大坝资产,研究提出了计算式。2015年年初按新方法对某省三座水库大坝资产进行了试算,与年限成新率法的结果比较,试算结果贴近工程实际,证明具有可行性。

水库大坝;资产评估;历史成本法成新率;重置值;大坝功能状态;项目功能状态法

我国有水库9.8万余座,在经济社会中发挥着重大作用,为社会创造了财富,是社会一笔巨额资产。在水库资产中,大坝资产是最主要资产,对水库的运营、发展发挥着至关重要的作用。水利部2007年《水利工程供水价格核算规范(试行)》笫九条、第十条规定,水库大坝资产的3.0%~3.6%要计入水库供水成本。为了保证大坝资产价值量确定的正确性、合理性,此规范第四十条还规定,大坝固定资产价值要按历史成本法核算,对于运行时间较长、固定资产价值明显偏低的,“可以按照国家有关资产评估的办法和程序进行评估,重新确定固定资产价值”。但在实际工作中,财务部门采用的历史成本法和资产评估单位对大坝成新率采用的计算方法都难以正确反映大坝资产实际,计算结果与对实际情况的判断差异较大,尤其对于运行时间较长的大坝,甚至差异巨大。这种情况,对水库的运营、发展极其不利。本文在分析以往方法存在问题的基础上,提出以项目功能状态法评估水库大坝资产的思考、算例和建议。

一、以往评估计算方法存在的问题

1.历史成本法

历史成本法,是财务部门通常采用的一种资产核算方法。这种方法把固定资产原值作为历史资金投入打入成本,再以折旧费提取的形式逐年回收,最终实现固定资产资金投入与回收的静态平衡。因此,运行期间某时段固定资产价值量为:

固定资产价值量=

固定资产原值-已计提折旧费(1)

显然,这个公式在不考虑物价变动因素影响或实际物价指数接近“0”的情况下,从静态资金回收的角度是正确的。但是,若以此式核算大坝资产价值量,则由于大坝资产价值量占水库资产总量的比例太大,而且大坝资产又在技术经济上具有特殊性,则会在理论和实践上存有三个问题:

第一,根据《辞海》“资产是指某一主体由于过去的交易或事项而获得或控制的可预期的未来经济利益”这一定义可知,资产的核心与形成前提是经济利益或经济效益。没有经济利益或经济效益,谈不上资产和资产价值量。资产体现的是事件的产出,不仅是事件的投入。在水库工程中,大坝的投入形成了坝体,但在大坝不能发挥效益时,它只是坝体,不是资产。只有当它发挥了工程效益,它才具有了资产属性,成了资产,具有了资产价值量,而且资产价值量必与工程效益相对应。因此,在理论上,大坝资产价值量取决于大坝功能状态及其实际发挥的工程效益,而与固定资产历史原值、折旧费提取没有什么直接关系。所以,若以公式(1)来核算大坝资产价值量,从理论意义上说不通,至少没有说服力。

第二,若考虑到大坝投入毕竟是大坝资产的形成基础,而且在一定时间内大坝效益又常与大坝投入具有一定关系,同时为了计算方便而将公式(1)作为一个一定条件下的替代性公式,也并非完全不可。但是,在20世纪80年代以前修建的水库大坝,其“固定资产原值”为大坝实际投资与固定资产形成率的乘积,并不包括不能形成固定资产的项目投资,如施工围堰、导流、度汛、道路、临建工程等,使大坝固定资产原值要比大坝实际投资偏小,对于圬工坝可偏小10%,对于土坝可偏小20%。因此,即使以公式(1)作为替代性公式来核算大坝资产价值量,则从计算基数一开始就把数值算小了。

第三,公式(1)中的折旧费,是固定资产与折旧率的乘积。对于水库大坝,折旧率为2.0%。这样,对于已计提30年折旧费的大坝,其资产价值量计算值将为 “大坝固定资产原值”的40%;对于已计提50年折旧费的大坝,其资产价值量计算值将为“0”,这显然不符合实际。

以上三点,是在不考虑物价变动因素影响情况下所做的分析。而事实上,我国物价变动因素影响非常突出。根据国家统计局刊布的资料,1950年至1994年的44年间,全国平均零售物价总指数为4.39,平均每年物价上涨3.4%。这就是说,1950年修建的水库大坝,即使水库一直属于亊业单位管理从不计提折旧费,那么,到了1994年,按照历史成本法的核算,其固定资产价值量也只是固定资产原值,而这个“原值”将因物价上涨因素仅为应有实际价值的1/4.39,即比其应有实际价值量偏小77%。如果水库属于经营单位管理而计提了折旧费,那么,就偏小得更多了。可见,历史成本法对于运行时间较长的大坝工程来说,会存在资产价值核算量严重偏小的不合理现象。为此,1992年、2003年全国曾统一开展了清产核资工作,以清产核资成果取代不合理的核算成果,使问题曾得到缓解。可是,清产核资毕竟不是解决问题的根本办法。因而《水利工程供水价格核算规范(试行)》第四十条规定:对于投产运行时间较长、固定资产原值明显偏低的水利工程,“经财政部门批准,可以按照国家有关资产评估的办法和程序进行评估,重新确定固定资产价值”。这个规定对于资产评估部门来说,却是棘手的难题。

2.资产评估部门采用的方法

我国水利资产评估工作起步于1997年,在1999—2000年全国资产评估机构改制之前,未出台专门针对水利水电工程专业的具体评估方法。目前对水利水电工程资产的评估方法,主要是依照资产评估准则采用收益法、成本法两种方法。

(1)收益法

收益法,也称收益现值法,是依据被评估对象的能够带来或产生的预测收益(通常是能够核算的各年度财务收益),按动态经济理论推算出被评估对象在未来期内所能获得的总收益现值,作为被评估对象的资产评估值。其计算公式为:

式中,P为评估值,Bt为未来期第t年预期收益,i、t分别为折现率和未来期年数。

显然,这个公式能够体现被评估对象的 “可预期的未来经济利益”,非常适合于评估那些能按市场经济规律获得财务收益的被评估。可是,水利项目却不具备这个条件。根据产业政策,水利项目分为公益性、经营性、准公益性三种类型,大多数水利项目的性质决定了水利项目的主要目的和意义是为国民经济收益和社会效益服务。项目管理单位的财务收益只是项目服务总效益中的极小部分,如果依据项目管理单位的财务收益按收益现值法的公式(2)来评估项目资产,在理论上站不住脚,在实践中会导致难以反映项目价值的全貌。除单一性水电站项目外,收益现值法一般不适合水利项目特别是大坝资产的评估。

(2)成本法

成本法,又称重置成本法。这种方法认为,被评估对象的评估值是被评估对象在全新状态下的现时购置价值再扣除被评估对象实际状态下的功能性陈旧贬值、实体性陈旧贬值、经济性陈旧贬值之后所剩的余额。其理论公式为:

评估值=重置值-(功能性陈旧贬值+实体性陈旧贬值+经济性陈旧贬值)=重置值×成新率(3)

成新率=1-(功能性陈旧贬值+实体性陈旧贬值+经济性陈旧贬值)/重置值(4)

以上(3)、(4)式中,重置值指评估对象在全新状态下并在评估之日购置所需付出的费用,功能性陈旧贬值指评估对象因技术相对落后所造成的贬值,实体性陈旧贬值指评估对象因使用磨损、自然损耗所造成的贬值,经济性陈旧贬值指评估对象因外部市场环境变化所造成的贬值。

在实际工作中,由于公式(3)中的三个陈旧性贬值很难准确定量,而且一般评估对象的三个陈旧性贬值又常随使用时间的延长而增加。于是,为了简化计算,人们便将成新率与使用时间的关系加以概化,并赋以下式:

成新率=(可使用年数-已使用年数)/可使用年数(5)

这样,重置成本法的理论公式(3)就演化成了如下操作公式:

评估值=重置值×成新率=重置值×(可使用年数-已使用年数)/可使用年数(6)

这就是实际操作中的重置成本法——年限成新率法。显然,年限成新率法与重置成本法的理论公式(3)相比,计算工作大为简化,且能满足一般被评估对象的基本评估要求,故被广泛使用。可是,年限成新率法却不能体现水库大坝的主要技术经济特点,因为不能或难以对实物进行现场核查,其成新状况一般难以直观反映,需要借助专业技术手段进行判断。如果单纯以年限成新率法来评估水库大坝资产,很有可能会带来 “在项目初期,成新率高、资产数额大,却工程效益小;而到了项目后期,却成新率低、资产数额小,工程效益大”的状况。

而在实践上,由于大坝是按永久性建筑物建设,可使用年限不明确,在操作中常将可使用年限以折旧年限的1.2~1.3倍计算。我国大坝折旧年限为50年,相应可使用年限为60~65年。若以60年计算,对于已使用40年的大坝,其评估值仅为重置值的1/3;对于已使用50年、60年的大坝,其评估值即分别为重置值的 1/6和“0”;对于已使用超过60年的大坝,其评估值将为负值。可见,若以现有将大坝经济寿命年限确定为50年或60年的方式计算年限成新率,对于评估运行时间较长的水库大坝资产,其评估结果有时会偏小得出奇、离谱,乃至令评估师们不敢应用。

因此,由于年限成新率计算中的大坝经济寿命年限,或大坝未来尚可使用年限的确定复杂,难以形成符合水利工程运行特点的判断标准,使得年限成新率法在操作中容易陷入简单化的处理,缺乏较为充分的判断依据。特别是对于建设时间早、运行时间较长的大坝,年限成新率的运用更难以操作。

二、项目功能状态法

1.项目功能状态法的提出

由于财务部门采用的历史成本法和资产评估部门采用的收益法、成本法都不能体现水库大坝技术经济特点,不能正确反映大坝资产实际,特别是运行时间较长的大坝资产实际。为适应全国9.8万余座特别是其中运行时间较长和已经除险加固的水库核算大坝资产价值量工作的需要,我们于2014年年底研制提出了项目功能状态法。

项目功能状态法以使用价值论、效用价值论为理论基础,认为资产是东西或亊物的可用性、稀缺性、可控性的反映,任何没有可用性的东西或亊物都不可能成为资产,但也不是所有可用的东西都能成为资产,如阳光、空气、天然水等。因此,只有既具有可用性,又因采取措施和投入而具有了稀缺性、可控性的东西或亊物,才具有资产属性成为资产,且其资产价值量要体现在实际效用上。水库工程具有资产属性,且其资产价值量体现于大坝实际发挥的功能效益,取决于大坝功能状态,而与使用年限没有必然联系。而大坝功能状态又是大坝安全状态、质量状态、管理养护状态及上游来水、来沙等5个因素共同影响的结果。故本法大坝资产评估值按下式计算:公式(7)中,P为大坝资产评估值,P0为大坝重置值,K为大坝功能状态指数,K1为大坝安全系数,K2为大坝质量系数,K3为大坝管理养护系数,K4为上游来水影响系数,K5为上游来沙影响系数,PS为大坝缺陷处理费用。

2.大坝资产评估公式内容

项目功能状态法大坝资产评估公式(7)中包含内容如下:

①大坝资产评估值P,指大坝(含与大坝安全有关的泄水、输水建筑物及其金属结构)在评估之日价格水平下的资产价值量。

②大坝重置值P0,指大坝在全新状态下并在评估之日的资产价值量。也可理解为若在评估之日建成此大坝所需投入的费用。此值应依据大坝初建、改建、扩建、除险加固等历次基建工程实际完成的工程量,乘以评估之日工程单价来计算确定。若资料短缺,也可考虑以工程决算值乘以物价指数,再适当计入必要的人工价值量偏差值来估算确定。

③大坝功能状态指数K,表示大坝总体功能状态的系数,即K1、K2、K3、K4、K5的连乘积。

④大坝安全系数K1,表示大坝总体安全状态,需要依据大坝防洪安全、结构安全、渗流安全、金属结构安全、抗震安全等5个安全因子的安全等级综合计算或分析研究确定。5个安全因子安全等级的确定方法与《水库大坝安全鉴定办法》的配套文件《大坝安全评价导则》(SL 258—2000)的规定相一致。在5个安全因子的安全等级确定之后,可按大坝综合安全评价类别,分别以下式确定:a.对于一类坝,即所有单项安全评价等级均为A级的坝,K1=1.0;b.对于二类坝,即单项安全评价等级中具有B级的坝,K1=1-0.15×nB/(nA+nB);c.对于三类坝,即单项安全评价等级中具有C级的坝,K1=0.85-0.1×nB/(nA+nB+nC)-0.15× nC/(nA+nB+nC),nA、nB、nC分别为单项安全评价中被评定为“A、B、C”级的项目个数。单项安全评价等级A、B、C的确定,是K1的关键。

⑤大坝质量系数K2,表示大坝总体质量,不仅要体现坝体施工质量,还要体现坝体与坝基及两岸岸坡的连接工程质量。这个系数,需要在现场考察的基础上,阅研大坝施工、质量检验、质量评定与监督、竣工验收、施工奖项等资料以及投入运行后有关监测资料,特别是大坝经受洪水考验、土坝上游水位骤降运行等资料,最后综合研究确定。

⑥大坝管理养护系数K3,表示大坝管理养护和调度运用水平,这个系数的确定需要考虑制度性因素和调度性因素。在制度性因素方面,如规章制度是否健全,大坝巡视资料、监测资料是否满足《土石坝安全监测技术规范》(SL 60—94或 DL/T 5259—2010)或《混凝土大坝安全监测技术规范》(SDJ 336—89或 DL/T 178—2003)的要求,日常的维修养护是否精准、及时、高质量,汛前安全大检查、年终管理工作总结报告是否齐全,有无荣获相关奖项等。在调度性因素方面,如水资源调度是否实现了零弃水或弃水最少,洪水调度是否确保了下游安全并实现了可能最低洪水位与洪水资源化,泥沙调度是否实现了异重流排沙、泥沙出库率最高和库区泥沙淤积形态最合理、兴利库容淤积损失最小等。

⑦上游来水影响系数K4,表示上游来水状况将对大坝效益发挥及相应资产价值量产生影响。此系数以设计保证率条件下的实际来水量W1与设计来水量 W0的比值来表示:K4=W1/W0,其中W0可从设计资料中查取,W1需要通过水文分析方法来确定。

⑧上游来沙影响系数K5,表示上游来沙状况将对大坝效益发挥及其相应资产价值量产生影响。此系数不仅与上游来沙量有关,还与水库排沙、库区泥沙淤积分布状况等有关,但最终主要体现在对兴利库容的影响上。计算公式为:K5=V现兴/V设兴,其中,V现兴、V设兴分別为现有兴利库容与设计兴利库容,前者由水库管理单位现用实测水库特性曲线查取,若实测年份距今时间较长或此期内遇有大沙年,尚需对此期来沙、排沙、库区淤积分布和淤积形态演变等进行分析后加以修正;后者从水库设计资料中查取。

⑨大坝缺陷处理费用PS,表示大坝存有塌陷、断裂、破损等缺陷应进行处理而需发生的费用。

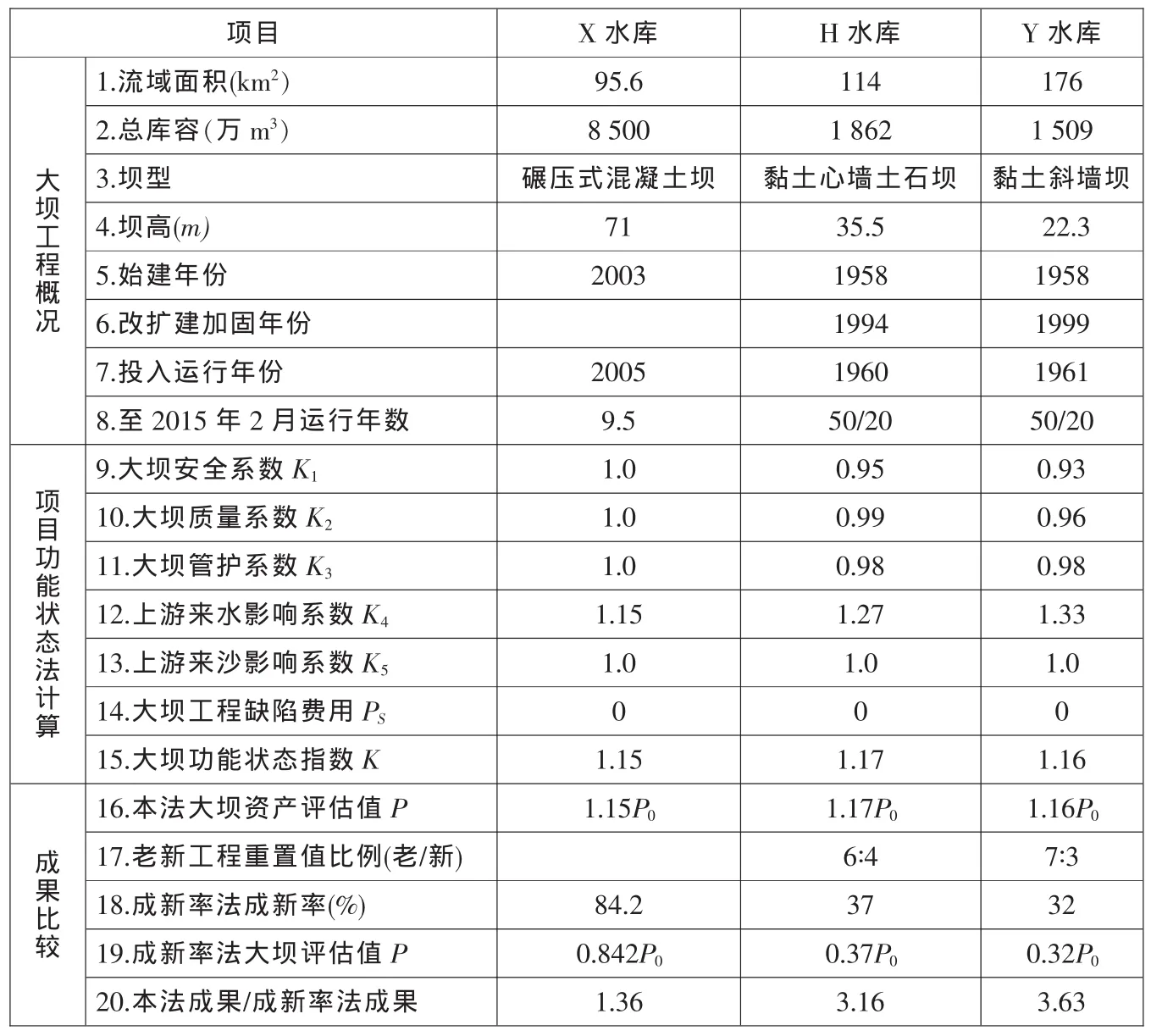

表1 项目功能状态法试算成果及与年限成新率法计算的比较

三、应用项目功能状态法试算的结果

2015年2月,以项目功能状态法对国内某省3座中型水库大坝进行试算。现将试算结果及其与年限成新率法的比较列表,见表1。表1示出:

①这三座水库均为中型水库,其中,X水库大坝为碾压式混凝土坝,建于2003年,高71m,已使用9.5年;H和Y两座水库大坝均为土坝,均建于1958年,高分别为35.5m、22.3m,并分别于1994、1999年进行了改扩建加固。

②三座大坝的安全系数K1分别为1.0、0.95、0.93,表明新建的X大坝为一类坝,H和Y两座大坝均为接近一类坝的二类坝。

③三座大坝的质量系数K2分别为1.0、0.99、0.96,三座大坝的管护系数K3分别为1.0、0.98、0.98。表明三座大坝的建设质量和管理养护状态都很好。

④三座水库大坝的上游来水影响系数K4均大于1.0,其中,X水库为1.15、H水库为 1.27、Y水库为 1.33,表明三座水库的实际来水量都大于设计来水量。这种情况在北方地区极为少见,但对这三座水库来说却并不奇怪。因为通过对这个地区60多年降雨量、径流量长系列实测资料的滑动线分析和水文参数演变分析,这个地区在这60多年里总体处于偏枯转偏丰的过程,变差系数CV已由 1957—1976年的 0.35减小到1996—2014年的0.26。

而这三座水库的供水目标又均以向城市供水为主,设计供水保证率为95%,这样,CV值的减小,带来频率曲线尾端上翘,导致高供水保证率情况下的实际供水量增大,从而形成三座水库K4值都大于1.0。其中,尤以Y水库最为突出,此库K4= 1.33,即实际来水量比设计来水量大1/3。为此,我们仔细查阅此库近十多年运行资料,发现此库近些年没有蓄不到设计最高蓄水位的年份,也没有不发生溢洪的年份。在2012—2014年的3年里,共溢洪46次,其中2012年溢洪 23次、2013年溢洪 10次、2014年溢洪13次,可见上游来水之丰。这就佐证了我们对K4值>1.0的分析成果。

⑤从上游来沙影响系数K5来看,三座大坝为1.0。表明三座水库上游均进一步加强了水土保持治理,使入库泥沙在建库前本来就较少的基础上进一步减少,均未使兴利库容受到影响。

⑥正是由于上述K1~K5值的专业分析,使本法评估值与年限成新法成果相比贴近了工程实际,对于2003年兴建的X水库大坝,本法是年限成新法的1.36倍;对于1958年兴建的H和Y水库大坝,本法分别是年限成新法的3.16倍和3.63倍。表明本法越是评估运行时间较长的大坝,优越性越高。

四、结 语

项目功能状态法是为适应《水利工程供水价格核算规范(试行)》第四十条及其他相关工作需要而于2014年年底提出的,经2015年年初的试算应用证明具有可行性,能够取得贴近工程实际的水库大坝资产评估结果。

但是,任何一个新方法,都需要经过反复研究应用和不断改进提高才能逐步完善形成。为此,我们期望并建议水利部门和资产评估部门尽可能组织力量立项开展项目功能状态法课题研究,使其通过在大范围的应用研究,克服缺点,丰富优点,尽快完善成熟起来,适应全国9.8万余座水库运营核算及其他相关工作需要,推进资产评估工作技术进步,为水利水电事业发展作出贡献。

[1]江苏省国有资产管理研究中心.资产评估实务操作与案例[M].北京:经济科学出版社,1995.

[2]中国资产评估协会.中国资产评估行业规范汇编[M].北京:中国财政经济出版社,2006.

[3]中国资产评估协会.资产评估操作规范意见(试行)[S].1996.

[4]水利部.水利工程供水价格核算规范(试行)[S].2007.

[5]刘航,武博庆,屠颖.水利闸桥及闸桥分摊资产评估方法研究[J].中国水利,1999(3).

[6]武博庆,屠颖,肖力.资产评估与水市场[J].中国水利,2001(6).

[7]王浩,甘弘,武博庆.水资源资产与现代水利[J].中国水利,2002(10).

[8]武博庆,李伯阳,毛群.水电站资产评估中的发电量预测研究[J].中国资产评估,2013(10).

责任编辑张金慧

Asset appraisal of reservoir dam s by project function method/

/Wu Boqing,Xiao Li

There are more than 98,000 reservoirs built in China that represent a huge amount of property.In the calculation of these assets,it is difficult to reflect their actual value with the methods of estimating residue ratio of thedambyfinancial or asset appraisal departments,resultingnegativeeffect ontheoperationand development of these reservoirs.The paper uses project function method to evaluate the property and proposes a calculation formula.In early of 2015,trial calculationis made in three reservoirs withthis newmethod. According to the comparison result with life method,the outcome of the calculation is close to the actual situation of the project and proved feasible.

reservoir dam;asset appraisal;residue ratio of historical cost method;resetting value;dam function state;project function method

TV697+F407.9

A

1000-1123(2016)04-0042-04

2016-02-01

武博庆,高级工程师,天津大学原水资源与港湾工程系硕士生导师。