沪港通对股票市场波动性和流动性影响的实证研究

2016-12-06许香存陈志娟

许香存,陈志娟

(浙江工商大学 金融学院,杭州 310018)

沪港通对股票市场波动性和流动性影响的实证研究

许香存,陈志娟

(浙江工商大学 金融学院,杭州 310018)

基于交易机制和异质投资者行为的相互作用,本文采用沪股数据研究了沪港通对股票市场波动性和流动性的影响。结果发现,具有长期价值投资理念的投资者携带国际市场风险进入A股市场,引起中小投资者的过度恐慌,在缺少有效避险的众多衍生工具的情况下,价格波动性增加。在投资风险增加之后,国内机构投资者通过频繁交易过度投机的成本增加,受国际成熟资本市场的吸引逃出内地市场,中小投资者逐渐变得更加谨慎,市场流动性下降。

沪港通;投资者行为;流动性;波动性

一、 引 言

近年来,为发展资本市场寻求新的增长点,全球范围内大部分市场都在加快开放。比如美国加大对新兴市场的开放、香港加大对内地的开放,同时台湾、韩国和印度尼西亚等新兴市场国际化的程度也在逐步加大。同样地,中国股票市场自2003年正式引进QFII制度开始,也通过多种方式有限度地循序渐进地拓展对外开放的空间。

随着开放程度的逐步加深,我国证券市场的资金供给、机构投资者的比重逐步得到提高。尽管如此,但是境外资本投资于境内市场还受政策的限制和约束,致使境外投资者很少能获得国内上市公司的控制权、许多合资公司业务受阻较大,最终许多外资不得不退出国内市场。因此,我国仅通过引进QFII制度扩大对外开放,并不能达到管理层、投资者期待的投资理念的转变和稳定市场的预期。

为进一步扩大对外开放并促进中国资本市场的稳定发展,2014年11月17日,中国证监会和香港证监会正式启动沪港通,即上海证券交易所和香港联合交易所将允许两地投资者通过当地证券公司(或经纪商)买卖规定范围内对方交易所上市的股票,实现两地股票市场的双向开放。在此背景下,我国A股市场能否吸引较多具有国际化视野的香港机构投资者?吸引了什么类型的机构投资者?这些投资者将采取什么样的交易策略?国际流动性较高的成熟的证券市场是否引起国内机构投资者外逃?这一系列问题引起了国内证券监管部门和投资者的普遍关注。

事实上,不同类型的机构投资者对市场波动性和流动性产生的影响不同。如果A股市场吸引了以证券投资基金、证券公司为主的机构投资者,那么这类投资者受短期业绩标准的限制,通常会依靠短期炒作获取资本利得,其大额交易必然给价格带来冲击,影响散户的参与积极性;如果A股市场吸引了以养老基金、保险公司为主的机构投资者,那么这类投资者强调价值投资,即通过对市场的分析、判断和预测进行长期理性的投资,积极参与公司治理,维护自己的利益,其交易行为有利于促进市场信息的流动,有利于市场的长期稳定。因此,上海和香港股票市场双向开放之后,A股市场究竟能吸引哪种类型的投资者将直接影响到我国股票市场的活跃程度和稳定性。进一步,我国股票市场在交易机制、监管体系和投资者结构等方面和国际成熟市场存在很大差异,被吸引的香港投资者如何利用其成熟的投资理念和先进的信息技术,境内投资者该采取怎样的应对策略,也将影响我国股票市场的流动性和波动性。因此,本文采用面板数据回归分析的方法,通过比较波动性和流动性的变化,研究沪港通对我国A股市场投资者的交易行为和市场行为产生的影响。

二、 相关理论评述

在墨西哥龙舌兰风暴、亚洲金融危机之后,国际投机资本被认为是引发和加深国际金融危机的原因之一,成为国际金融领域的一个研究热点问题。特别是近年来,随着新兴证券市场改革开放的逐渐扩大和深化,学术界和社会各界对境外投资者对境内市场影响的讨论进一步升温。

目前,国内外学者关于对外开放对证券市场波动性的影响一直存在争议,主要有以下三种观点:第一种观点认为外国投资者参与国内证券市场交易有助于减少公司风险和降低价格波动。相对新兴市场而言,发达市场的投资者拥有先进的管理技术,大多进行非投机的长期投资,这种投资行为有利于降低上市公司的风险,改进股票市场的信息质量,减少交易成本和价格波动[1]。同时,国外投资者采用不同的融资方式,分散国内市场风险,同时采取更加有效的方法对该风险进行防范和控制,结果导致股票市场的波动性降低[2-3]。例如,印尼、日本和越南股票市场对外开放之后,外国投资者具有很强的收集和处理信息的能力,其信息交易导致价格反映其真实价值,同时这些投资者大多采取长期投资行为,以致于价格的波动性降低[4-6]。第二种观点认为外国投资者参与国内投资将增加价格波动。这主要是因为市场开放之后,本国和国际市场的关联度增强,国际市场风险被引入国内,国内市场变得更加脆弱,特别是不成熟的、规则不健全的新兴市场将变得更加不稳定[7-9]。或者是受国内投资环境和投资者行为的影响,外国投资者也由长期投资改为短期投机,价格波动性增加[10]。第三种观点认为外国投资者的进入对价格波动性不会产生影响。这是因为外资往往引起国内和国际市场收益率相关性增强,对国内价格波动性并没有引起明显的变化[11-13]。

同样地,对外开放对国内证券市场流动性的影响也存在两种相反的观点。一种观点认为外国投资者的参与引起国内市场流动性降低。一方面是由于股市对外开放程度扩大,投资者参与国际投资的机会逐渐增加,同时流动性较高的国际资本市场对发展中国家的投资者具有较强的吸引力,导致大量投资者外逃,市场流动性随之下降[14]。另一方面是由于外国投资者大都采取长期投资策略,同时投资者之间的信息不对称程度增加[15-17]。另一种观点认为股票市场对外开放增加了市场流动性。这是由于随着境外机构投资者的入市,可以提高股票市场资源配置效率,市场变得更加稳定,流动性也得以提高[18-20]。

总体而言,现有文献关于股票市场对外开放影响波动性、流动性的研究结论还不一致,究其原因主要有以下几个方面:第一,与发展中国家相比,发达国家主导着国际制度,在开放过程中可以利用内外制度的冲突转嫁成本,规避风险;第二,韩国和中国等国家的对外开放都是分阶段逐步进行的,上述研究并没有区分长期和短期投资者的策略行为,只研究某种程度的开放对市场行为的影响;第三,发展中国家的内部法律对国内投资者的权利保护程度也不同。一般地,较弱的投资保护制度容易催生投资者的寻租动机,严重损害中小投资者的利益。反之,投资者的未来收益被大股东剥夺的可能性较小,会吸引更多的投资者参与交易;第四,现有部分文献仅从公司金融的角度研究外国投资者参与公司治理对市场稳定性的作用,而忽略了市场上投资者之间的博弈关系,甚至有些国家法律规定外国单个投资者持有一家上市公司的股份不能超过该公司总股本的10%,这使得仅从控股的角度研究外资对股票市场的影响存在片面性。综合以上原因,上交所和联交所双向开放后,QFII可以借道沪港通绕开规模的限制投资A股,随着更多的外国投资者进入中国A股市场,以散户为主的投资者结构是否发生了根本性改变,其投资行为对市场波动性、流动性产生的影响,仍然没有检验。因此,本文采用事件研究法进行计量分析,研究沪港通之后市场流动性和波动性发生的变化。

三、 实证研究设计

(一) 样本数据

本文的数据来源于浙江核新同花顺网络信息股份有限公司提供的中国股票市场分笔交易盘口数据库,以及深圳市国泰安信息技术有限公司提供的日内交易数据(CSMAR)。由于本文的目的是分析2014年11月17日我国A股市场和香港联交所实行双向开放对A股市场流动性和波动性的影响,所以我们需要比较这一政策实施前后相关变量的变化。因此,我们选取港交所公布的可买入及可卖出的A股股票,剔除被移至沪股通特别证券的股票以及数据缺失或发生错误的股票,最后剩余456只股票作为样本。

(二) 研究方法

本文采用事件研究的方法比较沪港通开通前后价格波动性、市场流动性的差异,以此来判断我国A股市场对外开放是否对其产生了显著的影响。因事件日为2014年11月17日,故本文选取2014年10月8日至11月14日作为事件前窗,2014年11月17日至12月31日作为事件后窗。在选择实证模型时,本文通过建立面板数据的带虚拟变量的固定效应模型来研究沪港通对价格波动性和市场流动性的影响。

(三) 相关变量

为了考察沪港通对市场波动性的影响,本文选取包含较多信息的、以分笔数据计算的已实现波动率作为研究对象。同时,考虑到信息不对称对波动性产生的影响,本文选择买卖不平衡作为其中一个控制变量。这两个变量分别定义如下:

(1)

其中,Rvi,t是已实现波动率,n表示股票i在第t个交易日第T时段内的交易笔数,第k笔交易的收益率为ri,t,k=logpi,t,k-logpi,t,k-1。

(2)买卖不平衡。事实上,价格变化和订单流有关[23]。特别是,投资者对信息的持有和理解能力不同,导致一段时间内投资者的买卖意愿不能实现,这就产生了订单不平衡问题。当订单簿中同方向的订单数量多于反方向的订单数量时,投资者必然提高订单的主动性,导致价格波动性增加[24]。因此,买卖不平衡可以用来表述投资者之间的影响,其定义如式(2)所示。

(2)

为了考察沪港通对市场流动性的影响,本文选取衡量流动性最基本的指标:相对价差和报价深度等。在限价订单驱动市场,股票i第t个交易日第k笔交易的相对买卖价差、市场深度分别定义如下:

(1)相对价差。

(3)

(2)市场深度。

(4)

此外,交易量和交易次数均为日内总的交易量和交易次数,成交价格、相对价差和市场深度、深度变化、买卖不平衡和波动性均采取日内平均值。

(四) 描述性统计分析

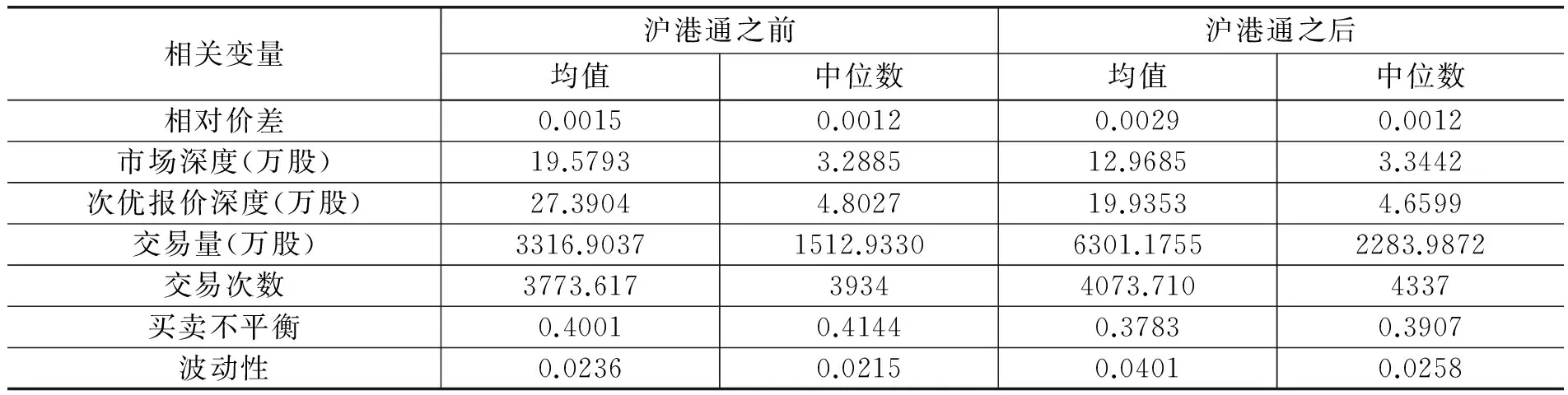

为了考察沪港通对市场波动性和流动性的影响,本文首先计算每只股票在沪港通开通前后的已实现波动率、买卖不平衡、相对价差、市场深度等,然后对所有股票求平均,最后对其进行显著性t检验,同时算出各指标的中位数,并进行Wiloxon符号秩检验,计算结果如表1所示。

从表1可以看出:在沪港通开通之后,交易量和交易次数明显增加,从均值意义上看二者增加的比例分别是89.97%、7.95%,这意味着市场变得更加活跃。尽管如此,最优和次优价位上的深度都明显减少,减少的比例分别为33.76%、27.22%。同时,买卖价差明显增加,其比例高达93.33%。因此,从最优和次优价位上的提单数量和买卖报价的变化看,沪港通开通之后市场流动性明显降低。另外,买卖不平衡平均下降5.45%,价格波动性显著增加69.92%,这表明投资者之间的信息不对称程度略有下降,波动性明显增加。总之,沪港通吸引了更多资金进入A股市场,致使市场不稳定,投资者的交易成本也随之增加,市场流动性降低。

表1 沪港通前后流动性和波动性变化的统计检验结果

注:均值和中位数均在1%的水平上显著。

四、 实证结果与分析

虽然通过上述检验,发现沪港通之后我国股票市场的波动性和流动性都发生了显著变化,但是波动性和流动性还受价格、信息不对称和交易量等因素的影响。为进一步检验市场流动性、价格波动性是怎样发生变化的,本文将建立多元回归模型对其进行检验。

事实上,在交易制度和规则体系等给定的情况下,理性机构投资者和散户中的大户与中小散户之间存在着严重的信息不对称,其交易行为不仅会影响后者的交易策略,还会影响随后的股价涨跌[25-26]。因此,本文选择买卖不平衡、交易量衡量投资者之间信息不对称程度。同时,知情交易者为了隐藏信息驱动的交易活动,会把大单拆成小单进行交易,这就削弱了交易量对价格波动性的影响,而增加了交易次数对价格波动性的贡献。因此,本文选择买卖不平衡、交易量和交易次数作为控制变量,采用带虚拟变量的多元回归方程检验沪港通对股票市场波动性的影响,建立的模型如式(5)所示。

Rvi,t=αi+βcNBi,t+γcVoli,t+δcNumi,t+ωcDi,t+εi,t

(5)

其中,i=1,2,……,456,t=1,2……,30。Rvi,t是股票i在第t个交易日的已实现波动率;NBi,t是股票i在第t个交易日买卖不平衡的平均值;Voli,t是股票i在第t个交易日的总交易量;Numi,t是股票i在第t个交易日的交易次数;Di,t是虚拟变量,在沪港通开通之前取值为0,之后取值为1;εi,t为误差项。将样本数据带入式(5),采用固定效应回归,同时进行异方差调整,得到回归结果如表2所示。

表2 波动率对沪港通的回归结果

由表2的回归结果可知,虚拟变量系数的估计值大于0,并且由t统计量和相应的P值可知,该结果是高度显著的。这说明沪港通开通之后市场波动性增加。在中国的投资环境下,基于不同类型投资者之间的博弈关系,本文认为产生这一结果的原因如下:首先,在股票市场对外开放初期,市场对沪港通的预期过高,大量资金涌入A股市场,导致股价大幅度攀升,随着投资者趋于理性,价格开始回落,总体波动性比沪港通之前有所增加。其次,境外的机构投资者固守价值投资理念,具有先进的搜集和处理信息的技术和能力,其信息性交易必然导致价格的波动性增加。再次,海外全球基金将外资引入A股市场的同时,把全球金融风险也带入国内市场,同时我国股票市场缺少与国际市场接轨的风险控制工具,导致股票市场开放初期价格波动性加剧。最后,临近沪股通之际,全球资本对其反应积极,大量资金通过购买QFII额度或借道香港ETF提前进入A股市场。由于沪股通有更低的佣金交易费用,所以提前进入的大量资金逐渐撤出,然后绕道沪股通进入A股市场,这种资金的进出行为也引起价格波动性增加。

随着境外投资者的进入,境内投资者的风险加大。同时,从表1的统计分析结果看,投资者的交易成本增加,市场深度减少。为考察这些变化是否由沪股通所引起,本文将建立多元回归模型研究沪港通对市场流动性的影响。事实上,投资者之间的信息不对称和机构投资者交易的活跃程度是影响流动性的主要原因[27-28]。一般来说,买卖不平衡越大,表明信息不对称程度越大,导致不知情交易者的交易成本就越高,市场流动性就越差。同样地,市场的交易活跃程度通常用交易量和交易次数衡量,市场越活跃,投资者就可以在短时间内调整交易策略,市场流动性就越高。除此之外,交易者往往偏好在低波动性的市场中交易,这是因为波动性越大,交易者承担的风险就越大。成交价的高低直接影响到交易者可供成交的股票数量,也会影响其参与程度。因此,本文选择上述五个变量作为控制变量,通过设置带虚拟变量的多元回归模型检验沪港通对股票市场流动性的影响,建立的模型如式(6)所示。

RSi,t=μi+βdNBi,t+γdVoli,t+δdCpi,t+φdRvi,t+ρdNumi,t+ωdDi,t+εi,t

(6)

其中,i=1,2,……,456,t=1,2……,30。RSi,t和Cpi,t分别表示股票i在第t个交易日平均相对价差和平均成交价;NBi,t、Voli,t、Rvi,t、Numi,t、Di,t和εi,t同式(5)。将样本数据带入式(6),采用固定效应回归,同时进行异方差调整,得到回归结果如表3所示。

表3 流动性对沪港通的回归结果

由表3可知,虚拟变量系数的估计值大于0,并且由t统计量和相应的P值可知,该结果在10%的水平下显著。这说明沪港通开通之后买卖价差增加,市场流动性降低,究其原因如下:首先,与国内机构投资者的过度投机行为相比,境外投资者坚守价值投资的理念,其信息性交易使得交易成本增加,国内机构投资者通过频繁交易过度投机的行为减少,中小投资者的交易变得更加谨慎,导致交易频率减少、市场流动性降低;其次,在沪港通开通初期,境外投资者对我国证券市场的过度投机行为还难以准确估计,提单的激进程度受到影响,买卖价差增加,流动性降低;再次,国际成熟市场具有相对灵活的交易制度和较高的流动性,吸引了大量的国内机构投资者参与交易。随着大量资金的外逃,中小投资者的信心不足,致使市场流动性下降。

五、 结 论

本文对沪港通开通前后A股市场价格波动性和市场流动性的变化进行了实证分析,发现股票市场对外开放程度提高之后,市场变得更加不稳定,投资风险增加,同时投资者参与交易的激进程度降低,导致交易成本增加、市场深度减小。基于该实证结果并结合不同类型投资者之间的博弈关系,本文得到的结论是:中国股票市场对外开放初期,随着更多的境外具有价值投资理念的机构投资者进入A股市场,国内投资者对此产生了过度反应,导致短期内价格波动性增加。同时,境外投资者也将国际市场风险携带进入A股市场,致使价格波动性增加。随着市场风险的加大,国内机构投资者通过频繁交易过度投机的成本增加,不具备信息优势的中小投资者交易行为也变得更加谨慎,市场流动性下降。与国内市场相比,国际成熟市场具有较高的市场流动性,吸引大量国内机构投资者参与交易,导致国内市场流动性下降。

[1]LI D, NGUYEN Q N, PHAM P K. Large Foreign Ownership and Firm-level Stock Volatility in Emerging Markets [J]. Journal of Financial and Quantitative Ananlysis, 2011,46(4):1127-1155.

[2]WANG J. Foreign Equity Trading and Emerging Market Volatility: Evidence form Indonesia and Thailand [J]. Journal of Development Economic, 2007,84:798-811.

[3]UMUTLU M, AKDENIZ L, SALIH A A. The Degree of Financial Liberalization and Aggregated Stock-return Volatility in Emerging Markets [J]. Journal of Banking and Finance, 2010,34(3):509-521.

[4]WANG J. The Impact of Foreign Ownership on Stock Volatility in Indonesia [J]. Asia-Pacific Journal Finance Studies, 2013,42(3):493-509.

[5]HE W, SHEN J F. Do Foreign Investors Improve Informational Efficiency of Stock Price? Evidence from Japan [J]. Pacific-Basin Finance Journal, 2014,27(4):32-48.

[6]VO XV. Foreign Ownership and Stock Return Volatility-evidence from Vietnam [J]. Journal of Multinational Financial Management, 2015,30(3):101-109.

[7]STIGLITZ J E. Reforming the Global Economic Architecture: Lessons from Recent Crises [J]. Journal of Finance, 1999,54(4):1508-1522.

[8]STIGLITZ J E. Capital Market Liberalization, Economic Growth, and Instability [J]. World Dev, 2000,28(6):1075-1086.

[9]BAE K, CHAN K, NG A. Investibility and Return Volatility [J]. Journal of Finance Economic, 2004,71(2):239-263.

[10]CHEN Z, DU J, LI D. Does Foreign Institutional Ownership Increase Return Volatility? Evidence from China [J]. Journal of Banking and Finance, 2013,37(2):660-669.

[11]KIM E H, SINGAL V. Stock Market Openings: Experience of Emerging Economies [J]. Journal of Business, 2000,73(1):25-66.

[12]BEHAERT G, HARVEY C R. Emerging Equity Market Volatility [J]. Journal of Finance Economic, 1997,43(1):29-77.

[13]BEHAERT G, HARVEY C R. Foreign Speculators and Emerging Equity Markets [J]. Journal of Finance, 2000,55(2):565-613.

[14]TORRE A D L, GOZZI J C, SCHMUKLER S L. Stock Market Developments under Globalization: Whither the Gains from Reforms [J] Journal of Banking & Finance, 2007,31(6):1731-1754.

[15]RHEE S G, WANG J. Foreign Institutional Ownership and Stock Market Liquidity: Evidence from Indonesia [J]. Journal of Banking & Finance, 2009,33(7):1312-1324.

[16]NG L, WU F, YU J, ZHANG B. Foreign Investor Heterogeneity and Stock Liquidity around the World. [J]. Review of Finance, 2016,20(5):1867-1910.

[17]PRASANNA K, BANSAL B. Foreign Institutional Investments and Liquidity of Stock Markets: Evidence from India [J]. International Journal of Economics and Finance, 2014,6(6):103-118.

[18]BEKAERT G, HARVEY C R, LUNDBLAD. Liquidity and Expected Returns: Lessons From Emerging Markets [J]. Review of Financial studies, 2007,20(6):1783-1831.

[19]WEI C. Do Foreign Institutions Improve Stock Liquidity? [EB/OL].(2015-01-06)[2016-07-06].http:// papers.ssrn.com/sol3/papers.cfm? abstract_id=1571220.

[20]LEE J K Y, WONG A Y T. Impact of Financial Liberalization on Stock Market Liquidity: Experience of China [J]. Journal of Chinese Economic and Foreign Trade studies, 2012,5(1):4-19.

[21]ANDERSEN T, BOLLERSLEV T, DIEBOLD F. The Distribution of Realized Exchange Rate Volatility [J]. Journal of the American Statistical Association, 2001,(96):42-55.

[22]ZHOU B. High-frequency Data and Volatility in Foreign-Exchange Rates [J]. Journal of Business & Economic Statistics, 1996,14(1):45-52.

[23]KYLE A S. Continuous Auctions and Insider Trading[J]. Econometrica, 1985,6(53):1315-1339.

[24]攀登,施东晖.个人和机构投资者订单主动性比较[J].管理评论,2004(11):16-22.

[25]何佳,何基报.投资者结构与股价波动关系——基于理论的思考[J].南方经济,2006(2):80-90.

[26]肖斌卿,王强松.股市震荡中投资者交易行为研究[J].证券市场导报,2010(11):67-71.

[27]陈辉,汪前元.机构投资者如何影响股票流动性?交易假说抑或信息假说[J].商业经济与管理,2012(6):71-80.

[28]黄峰,杨朝军.基于机构投资者交易需求的中国股市流动性研究[J].经济理论与经济管理,2007(2):54-59.

(责任编辑 何志刚)

The Impact of Shanghai-Hong Kong Stock Connect Program on the Volatility and Liquidity of the Stock Market

XU Xiang-cun, CHEN Zhi-juan

(SchoolofFinance,ZhejiangTechnologyandBusinessUniversity,Hangzhou310018,China)

Based on the interaction between the trading mechanism and heterogeneous investors’ behavior, using Shanghai stocks data, this paper studies the impact of the Shanghai-Hong Kong stock connect program on the volatility and liquidity of the stock market. The result shows that investors with long-term value investment philosophy carry international market risk to the A-share market, which causes excessive panic among medium and small investors. In the absence of derivatives for effectively avoiding risks, price volatility increases. With the increase of the investment risks, the costs of domestic institutional investors’ frequent trading out of excessive speculation increase and the investors who are attracted by the international mature capital markets escape from the mainland. The medium and small investors are gradually becoming more prudent, which leads to the decrease of market liquidity.

Shanghai-Hong Kong stock connect program; investor behavior; liquidity; volatility

2016-08-17

国家自然基金资助项目(71401155);浙江省社科联研究计划(2012Z59);浙江省高校人文社会科学重点研究基地(浙江工商大学金融学研究中心)资助项目(JRTJR20111313)

许香存,女,浙江工商大学金融学院讲师,主要从事金融市场微观结构理论研究;陈志娟,女,浙江工商大学金融学院副教授,主要从事资本市场及风险管理研究。

F830.91

A

1009-1505(2016)06-0076-08