政治关系、金字塔结构与过度投资——基于民营上市公司经验证据

2016-12-06裘益政

裘益政,刘 彦

(1.浙江工商大学 财务与会计学院,杭州 310018;2.杭州热联集团股份有限公司,杭州 310000)

政治关系、金字塔结构与过度投资

——基于民营上市公司经验证据

裘益政1,刘 彦2

(1.浙江工商大学 财务与会计学院,杭州 310018;2.杭州热联集团股份有限公司,杭州 310000)

本文以2007—2013年中国沪、深两市A股民营上市公司为研究对象,考察了政治关系对民营企业过度投资的影响以及金字塔结构的调节作用。本文研究发现,政治关系越强,民营企业过度投资越严重;金字塔控制结构可以削弱政治关系对民营企业过度投资的影响,金字塔结构这种调节作用可以解释民营企业构建金字塔控制结构的部分动机。本文研究揭示了中国转型经济制度背景下,金字塔结构具有抑制政府干预的积极作用。本文有助于深入理解有政治关系的民营企业构建金字塔结构的动因,对民营企业如何处理好与政府关系也具有重要的启示意义。

民营上市公司;政治关系;金字塔结构;过度投资

一、 引 言

企业政治关系会产生何种经济后果?现有文献提出了两种相互对立的观点:“支持之手”和“掠夺之手”[1]。政府“掠夺之手”所导致的一个经济后果是企业过度投资[2-3]。企业是否能在享有政治关系带来资源和经济利益的同时,避免由政治关系所带来的过度投资问题?Frye(2003)[4]发现,金字塔结构能够在一定程度上替代市场和法治,保护企业产权,使之免受政府干预;Fan et al(2005)[5]的研究也发现,政府通过金字塔结构控制国有企业,其目的是减少对国有企业的干预。程仲鸣等(2008)[6]37发现,金字塔层级能够减少地方政府干预,抑制地方国有上市公司过度投资。以上研究对象多为国有企业,其隐含假设是政府与国有企业之间存在天然的关联,这种关联使得政府干预成为必然。

民营企业的私有产权特征使其缺少与政府的天然关联。为了获得政府的支持,突破经营领域的行业壁垒,获取政府的订单支持,民营企业往往选择主动构建政治关系[7]。构建了良好政治关系的民营企业享有政府带来各种资源的同时,也面临着由政府干预所引发的企业过度投资问题。根据韩志丽等(2006)[8]研究,我国民营上市公司普遍被终极控制人采用金字塔结构控制。民营上市公司的金字塔结构是否能减少政府对民营企业的干预,抑制由干预而产生的过度投资行为?如果金字塔结构确实具有这种效应,民营企业金字塔结构对于减少政府干预,抑制过度投资的影响机理又是什么?由于政府是国有上市公司的最终控制人,因此对国有上市公司使用金字塔控制结构使得政府拉长了对国有上市公司的控制链条。民营企业构建金字塔结构显然不能套用国有上市公司构建金字塔结构的逻辑。本文第三个问题是政治关联是否成为民营企业构建金字塔结构的重要动机。

金字塔结构以及由金字塔结构所引发的两权分离往往被视为理解代理问题或代理成本的一把钥匙[9];除了代理问题外,金字塔结构还具有突破债务融资约束的功能[10]和抑制国有上市公司过度投资的功能[6]38。然而,目前文献很少提到民营企业金字塔结构的构建对于缓解政府干预,抑制民营企业过度投资的作用。本文的研究发现,金字塔结构能够显著抑制由于政治关系导致的民营企业过度投资,政治关系是民营企业构建金字塔结构的重要动机。本文的研究结论表明金字塔结构是有政治关系的民营企业对于现实制度环境的一种理性反应,民营企业既可以凭借政治关系获得资源,突破行业壁垒,获得更多的成长机会,又能通过金字塔结构减少政府干预以及由此引发的过度投资行为。

本文的研究贡献主要在于:(1)研究视角的创新。以往关于金字塔结构的研究往往是基于“掏空”“缓解融资约束”或者“减少政府对国有企业干预”的视角,本文从“减少政府干预,抑制企业过度投资”的视角分析金字塔结构的作用;(2)结合中国现实制度背景,揭示金字塔结构减少政府干预民营企业,降低民营企业过度投资的作用机理;(3)本文丰富了民营企业过度投资的研究文献,并对民营企业如何避免过度投资具有重要借鉴意义。

二、 文献综述与假设提出

(一) 政治关系与民营企业过度投资

基于我国现实制度背景,政治关系从两个方面影响民营企业投资行为:其一是地方政府出于“政绩锦标赛”的考量,通过利益诱导(引力)、行政干预(压力)等方法推动民营企业过度投资;其二是政治关系弱化了外部监督机制,尤其是债务治理功能。

1. 地方政府对民营企业投资行为的干预。自改革开放后地方官员实行任期制以来,地方官员考核和提拔的标准更多表现为诸如GDP、税收、就业率等经济绩效指标。企业扩张行为通过产能扩张往往能创造更多的税收与就业岗位,因此干预企业,推动其增加投资成为政府实现政治目标的重要手段[11]。民营企业构建政治关系为政府干预民营企业投资活动提供了便利。

2. 政治关系弱化民营企业债务治理功能。债务的治理效应是指企业经理层对自由现金流量的滥用会由于债务融资的存在而受到限制,这是因为如果企业不能按时还本付息将受到债权人提出破产清算程序的威胁[12]。如果企业与政府存在隶属关系或者存在政府援助预期,企业不能按时还本付息的概率就会降低*债券投资在过去一直有着“刚性兑付”的预期心理,投资人几乎认为债券不会违约,就算发生违约,还会有政府来协助偿还。但是这个预期直到2014年才逐渐被个别违约事件打破(中国证券报,2016.5.18)。,此时债务便不能发挥其治理效应[13]。郭剑花、杜兴强(2011)[14]114发现,有政治关系民营企业承担了更多的政策性负担,作为回报,政府责无旁贷地对其进行各种形式的救助,包括对银企关系的干预,这也导致了民营企业债务治理失效。政府对企业的救助或对银企关系的干预强度与政治关系的强度相关,一般而言,省级与中央政治关系比县市级政治关系更强,拥有省级以上政治关系的民营企业更可能获得政府救助,其债务治理越无效。在丧失了债务治理机制的情况下,民营企业过度投资行为就会更加肆无忌惮。因此提出假设H1:

H1:相比于无政治关系民营企业,有政治关系民营企业存在过度投资,且政治关系越强,过度投资越严重。

(二) 金字塔结构对民营企业过度投资的抑制作用

民营上市公司的最终控制人通过金字塔结构控制上市公司,有助于减少由政治关系引发的过度投资,其理由主要有两个方面:

1. 金字塔结构影响政府干预民营企业投资决策的效率。Fama和Jensen(1983)[15]将企业决策过程分为“决策管理”和“决策控制”两个维度。“决策管理”维度包括决策方案的提议和决策方案执行两个方面,“决策控制”维度则包括决策方案选优和决策方案执行监督。上市公司的重大经营决策与投资决策均需要经过董事会提出,股东大会批准。由于金字塔结构多层级的特点,使得每个层次都需要经过决策批准,这种制度安排一方面增加了政府干预企业的难度;另一方面,民营企业最终控制人通过金字塔结构实现了自我隐蔽,这种民营企业实际控制人的隐蔽和低调使得政府很难及时发现干预对象*根据规定,从2002年起,上市公司的最终控制人信息在上市公司年报中披露。但时至今日,仍然有部分上市公司未明确披露实际控制人信息(第一财经日报,2012年8月10日)。。因此,交易成本的提高和决策效率的降低客观上保护了处于金字塔底层的民营上市公司,使其免受政府的干预,一定程度上抑制由政治关系所导致的过度投资现象,从而起到趋利避害的作用*有学者质疑,拥有政治关系的民营企业利用金字塔结构规避政府干预可能引发政府不满,从而使民营企业与政府的合作无法继续。我们认为,有金字塔结构的民营企业往往以企业集团的形式存在,资本规模相对较大,与资本规模相对应的产能和利税也是政府看重的资源。因此,民营企业构建金字塔结构实现了民营企业与政府各取所需。。

2. 金字塔结构增加政府干预企业投资决策的成本。金字塔层级较多时,政府要干预金字塔底层公司的投资决策,往往需要与金字塔上层的公司逐级沟通,沟通成本较高;同时,干预企业投资受到的市场及法律制约也较多[6]38,尤其是金字塔结构各层级控股公司所在不在一个地区时,政府干预的成本相对较高。当上市公司被终极股东以金字塔结构方式控制时,在每一级控制层面上都存在较多的外部股东,股权相对分散,金字塔两权分离程度越大,每一个层面上的外部股东就会越多,政府干预企业投资受到来自外部股东的约束就会更大,政府对企业投资决策的干预成本更高。因此提出假设H2:

H2:金字塔结构可以抑制有政治关系民营企业的过度投资。

(三) 民营企业的政治关系与金字塔结构

拥有政治关系的民营企业有构建金字塔结构的倾向吗?金字塔结构能通过子公司的债务融资增加企业集团财富规模,缓解企业融资约束[16][10]124。政治关系通过给企业带来融资便利性[17-20]和财政补贴[21-22],同样可以缓解企业融资约束。有政治关系民营企业由于融资约束已经得到缓解,其构建金字塔结构意愿将会降低,因此金字塔结构与政治关系二者理论上具有替代关系。

除了缓解融资约束之外,金字塔结构还具有保护企业产权免受政府干预的功能[4-5]。而基于“掠夺之手”的理论,民营企业在政治关系的影响下,面临着较为严重的政府干预[14]114。由于有政治关系的民营企业受到政府干预的负面影响较严重,因此,这些企业有较强烈的动机构建金字塔结构,以达到趋利避害的目的。综上所述,在当前制度环境下,我们认为有政治关系的民营企业将倾向于构建金字塔结构以减少政府干预。因此提出假设H3:

H3:相比于无政治关系企业,有政治关系的民营企业倾向于构建金字塔结构,且政治关系越强,金字塔层级更高,两权分离程度越大。

三、 研究设计

(一) 样本选择与数据来源

本文以2007年到2013年A股民营上市公司为研究样本,在剔除金融类、ST公司以及数据缺失样本后,获得3801个样本观测值。对连续变量进行了1%的Winsorize处理。

本文研究数据来源:政治关系数据以公司年报为基础手工整理;金字塔层级及两权分离程度数据以CSMAR数据库中的控制关系图为基础计算而得。财务数据来自Wind和CSMAR数据库。

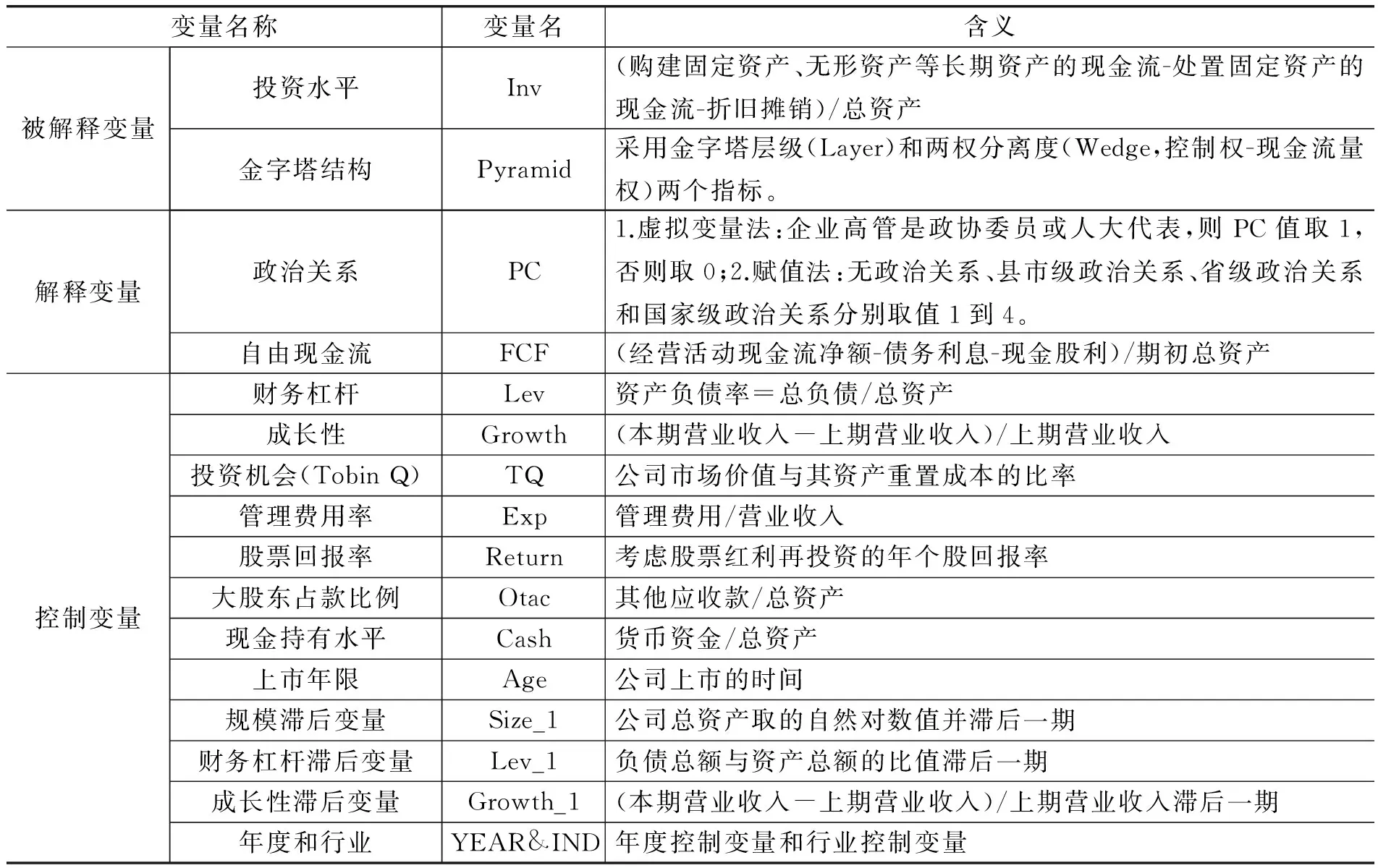

(二) 变量定义与检验模型

1. 金字塔结构。参考La Porta et al和Fan et al[23-24]的研究,金字塔结构的测量分为金字塔层级和两权分离度两个方面。其中金字塔层级(Layer)是从金字塔顶端终极控制人到金字塔底端上市公司的最长控制链条数;两权分离度(Wedge)采用控制权与现金流权的分离度来度量,即控制权与现金流权之差。

2. 政治关系。政治关系的衡量本文采取定性与定量两个方面,其中定性指标是指企业是否拥有政治关系,定量指标则反映企业政治关系的强弱。本文采用郭剑花、杜兴强[14]117的方法,以企业的高管或董事会成员是否是人大代表或政协委员衡量企业是否拥有政治关系,用赋值法测量政治关系的强弱[25],具体将政治关系划分为县市级政治关系、省级政治关系以及中央政治关系,并分别赋值为2、3、4,具体定义见表1。

3. 过度投资。本文参考了Fazzari et al和Vogt[26][27]12的模型,以投资机会和自由现金流的交互项系数(TQ*FCF)作为判断企业是否存在过度投资的依据,如果该系数显著为正,则说明投资现金流敏感是受融资约束影响。该系数显著为负,则说明企业存在过度投资。

4. 控制变量。本文引入财务杠杆(Lev)、企业成长性(Growth)、投资机会(Tobin Q)、股票回报率(Return)、现金持有水平(Cash)、上市年限(Age)等作为控制变量。除此之外,本文将管理费用率(Exp)和大股东占款(Otac)作为控制代理成本的两个控制变量。同时,根据现有研究文献[28-29],本文对以金字塔结构为因变量的模型,选取了公司规模(Size)、财务杠杆(Lev)、公司增长性(Growth)滞后一期作为控制变量。具体各变量定义见下表1。

5. 模型设定。为了使用以下五个模型检验本文提出的理论假设:

INVi=β0+β1FCFi+∑Control+ζ

(1)

INVi=β0+β1FCFi+β2TQi*FCFi+∑Control+ζ

(2)

INVi=β0+β1FCFi+β2TQi*FCFi+β3PC*TQi*FCFi+∑Control+ζ

(3)

INVi=β0+β1FCFi+β2TQi*FCFi+β3Pyramidi*TQi*FCFi+∑Control+ζ

(4)

Pyramidi=β0+β1PCi+∑Control+ζ

(5)

其中,模型(1)和模型(2)是借鉴Fazzari et al[26]152的基础模型。模型(1)检验样本企业投资现金流敏感性。模型(2)通过分析β2的符号与显著性判断是否存在过度投资[27]12。模型(3)通过分析交乘项PC*TQ*FCF,检验政治关系与过度投资的关系。模型(4)分组检验金字塔结构对政治关系与过度投资关系是否存在显著影响,如果在政治关系组β3显著为正,则表明金字塔结构有助于抑制过度投资。模型(5)考察政治关系对金字塔结构的影响。

表1 变量定义

四、 实证结果分析

(一) 描述性统计

1. 主要变量描述性统计结果。表2列示了全样本和按照有无政治关系分组的有关变量的描述性统计及组间差异的均值检验和中位数检验结果。从全样本来看,一是民营企业构建政治关系较为普遍,有政治关系的观测样本占总数的比例达到47.11%,二是民营企业的政治关系强度较低,国家级政治关系相对较少,Polinum的均值为2.73,说明政治关系的平均强度在县市级到省部级之间;三是金字塔层级大都集中在2到3层。从分组样本来看,通过T检验和Wilcoxon检验可以发现,有政治关系企业拥有更多的自由现金流,且金字塔层级和两权分离度更高。

表2 主要变量的描述性统计

注:***,**和*分别表示1%,5%和10%显著水平。

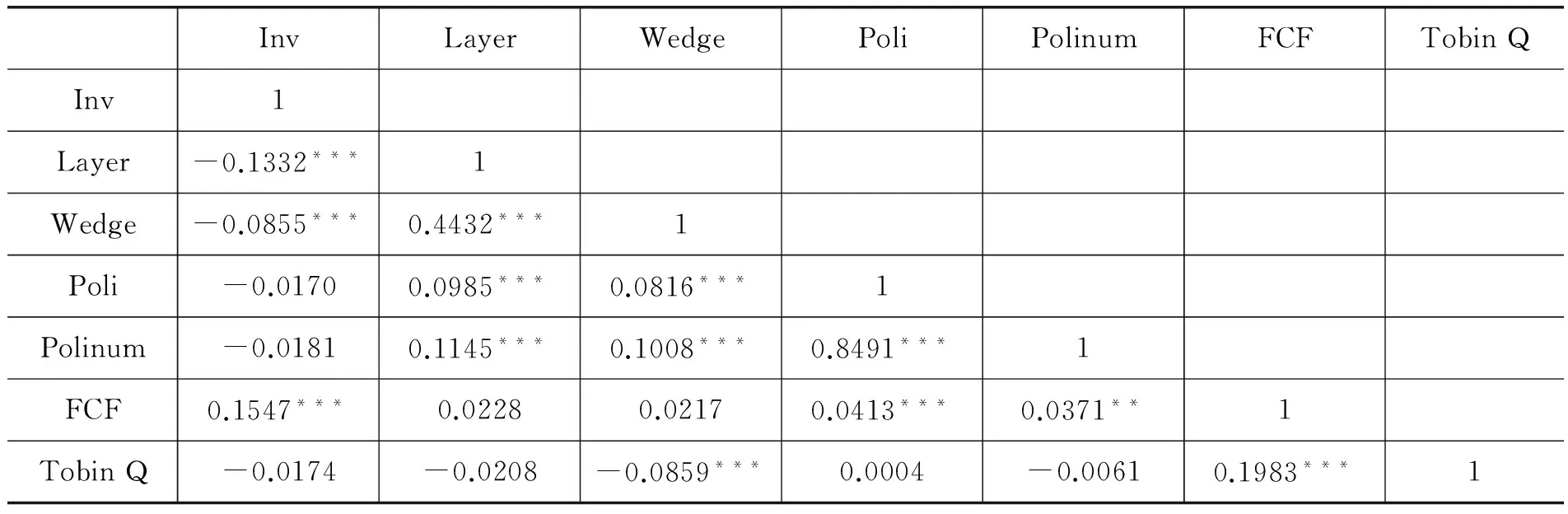

2. 相关性分析。表3列示了本文主要变量之间的相关系数。如表3所示,一方面,FCF与Inv在1%的水平下显著正相关,说明在民营企业中由于受融资约束或者过度投资的影响,普遍存在投资现金流敏感性。另一方面,政治关系与金字塔结构显著正相关表明拥有较强政治关系的企业更倾向于使用金字塔结构,这支持了Fan et al(2005)的研究结论[5],也初步支持了本文的假设。

表3 相关性分析

注:***,**和*分别表示1%,5%和10%显著水平。

(二) 回归结果

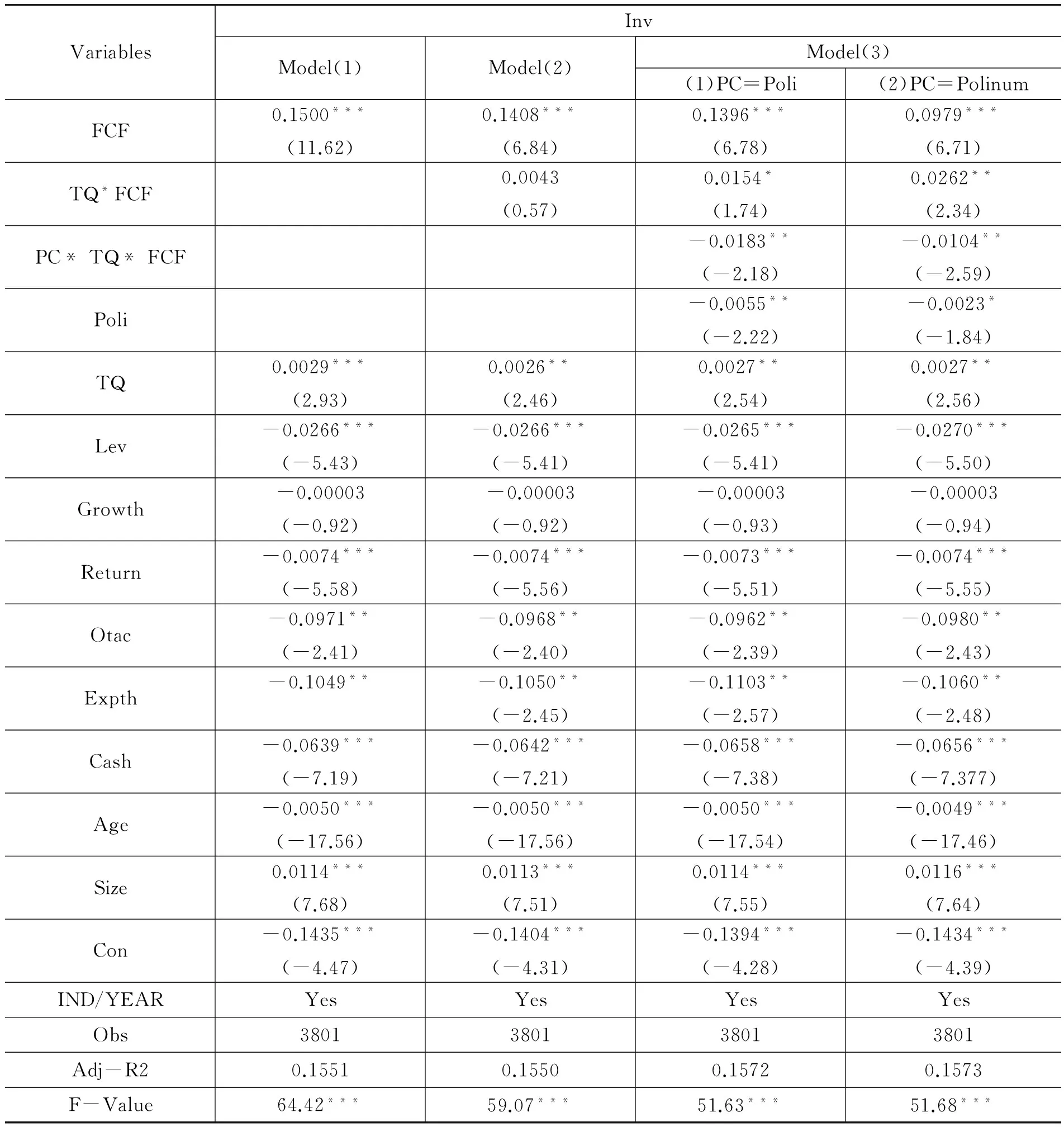

1. 政治关系与过度投资。为了检验政治关系与过度投资的关系,本文借鉴了Fazzari et al(1988)[26]152和Vogt(1994)[27]12的基础模型,并在此基础上构造由政治关系以及政治关系层级构造的交乘项Poli*TQ*FCF和Polinum*TQ*FCF来检验假设H1,回归结果见表4。

三个模型FCF回归系数均在1%水平上显著为正,这表明民营企业普遍存在投资现金流敏感性。模型(2)交乘项TQ*FCF系数不显著,说明在总体上民营上市公司并不存在过度投资的现象,但是根据模型(3)的回归结果发现,交乘项Poli*TQ*FCF和Polinum*TQ*FCF均在5%的水平下显著为负,这说明政治关系加剧了民营企业的过度投资,由此验证了本文提出的假设H1。

表4 政治关系与过度投资

注:***,**和*分别表示1%,5%和10%显著水平。

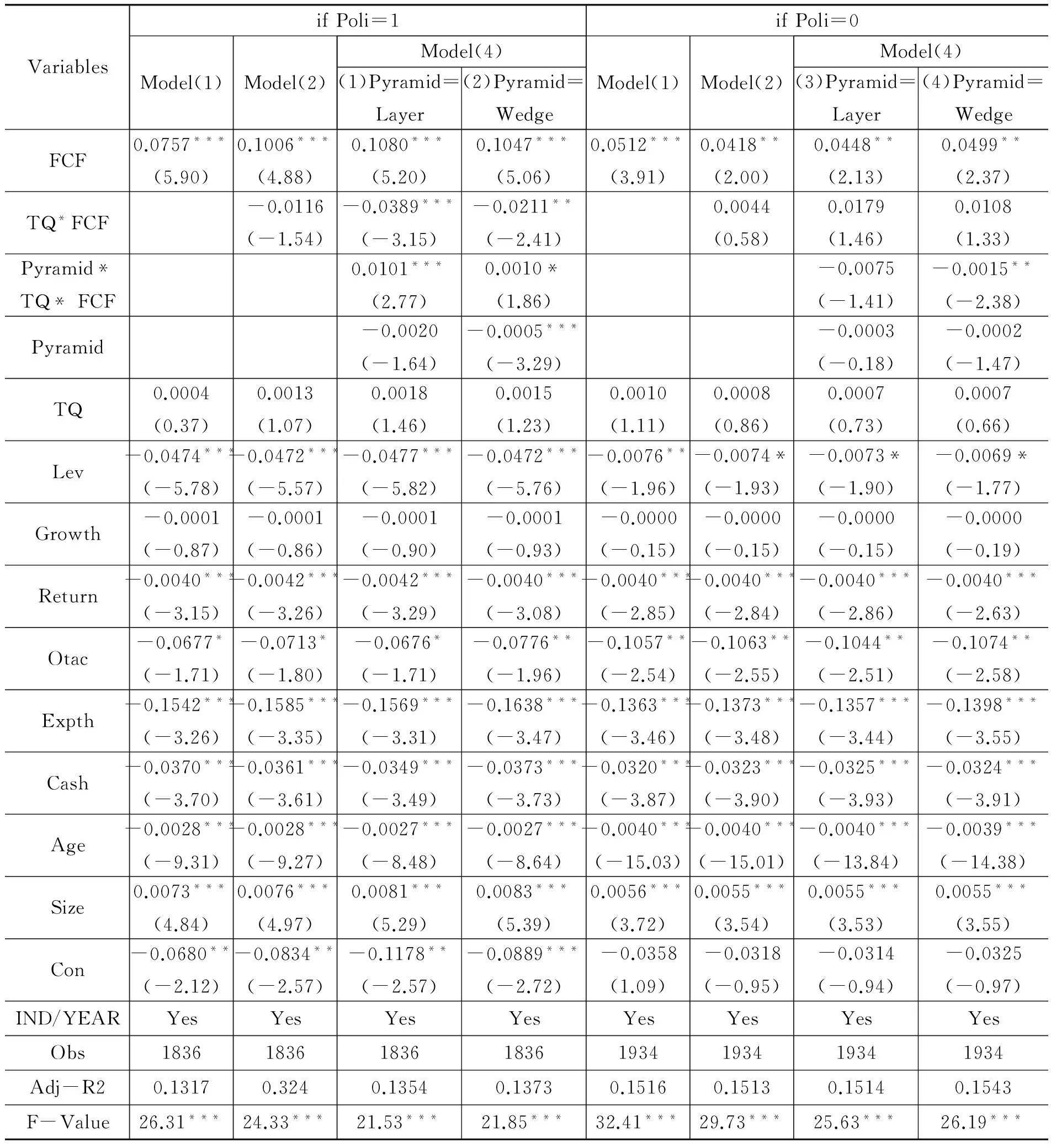

2. 金字塔结构的保护作用。表5列示了金字塔结构与过度投资的分组回归结果。有政治关系组,Layer*TQ*FCF和Wedge*TQ*FCF的系数分别在1%和10%水平下显著为正;在无政治关系组,Layer*TQ*FCF和Wedge*TQ*FCF的系数均为负,后者在5%的水平下显著。这说明,在有政治关系企业中,金字塔结构有助于抑制政治关系影响下政府干预所带来的民营企业过度投资行为,从而充当保护者角色。在无政治关系企业,金字塔结构缓解了企业融资约束,反而导致了企业的过度投资倾向。由此,回归结果充分验证了本文提出的假设H2。

表5 政治关系、金字塔层级与过度投资

注:***,**和*分别表示1%,5%和10%显著水平。

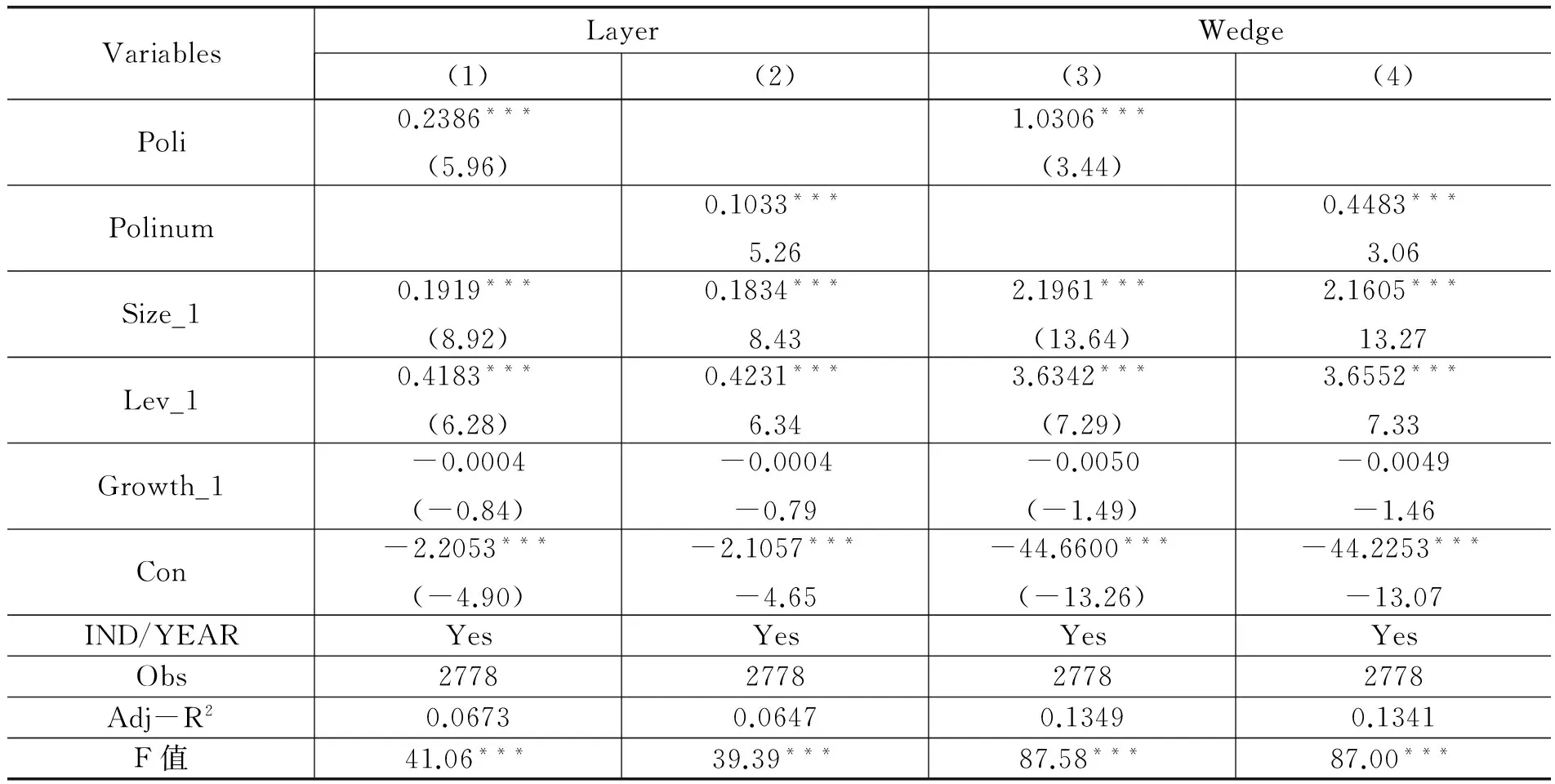

3. 政治关系与金字塔结构。民营企业政治关系对金字塔结构的影响实证分析结果如表6所示。在以金字塔层级(Layer)和两权分离度(Wedge)为因变量的回归模型中,政治关系虚拟变量(Poli)和赋值变量(Polinum)变量的系数均在1%的水平下显著为正,说明政治关系能促进金字塔结构的两权分离。政治关系越强的民营企业越倾向于构建层级更多、两权分离程度更大的金字塔结构,以减少政府干预的影响,从而验证了本文的假设H3。

表6 政治关系与金字塔结构

注:***,**和*分别表示1%,5%和10%显著水平。

(三) 稳健性检验

为进一步保证研究结果的稳健性,本文参考了俞红海等(2010)、杨兴全等(2010)以及裘益政(2014)[7,30,31]的方法进行如下稳健性检验:

(1)借鉴Richardson(2006)的衡量方法[32],以非预期投资衡量企业过度投资水平。

(2)分别使用企业总投资的两种替代变量,一是使用投资活动净现金流量的相反数;二是以“购建固定资产、无形资产和其他长期资产以及取得子公司及其他营业单位支付的现金净额”减去“处置固定资产、无形资产和其他长期资产、子公司及其他营业单位收到的现金净额”。

(3)使用金字塔层级的虚拟变量和两权分离度的虚拟变量测量金字塔结构。

(4)删除在回归中不显著的控制变量。

上述稳健性检验测试中主要变量的结果仍然与之前回归结果所得出的结论基本一致。

五、 研究结论

本文以2007—2013年的民营上市公司数据为样本,研究了政治关系对民营企业过度投资的影响以及金字塔结构的调节作用。本文主要研究结论如下:(1)政治关系为政府干预提供了便利,导致民营企业过度投资,政治关系越强,过度投资问题越严重;(2)金字塔结构能减少有政治关系民营企业的过度投资,缓解无政治关系民营企业的融资约束;(3)政治关系是民营企业倾向于构建金字塔结构的重要动机。

以上结果表明,民营企业在追求财富的同时,也在积极谋求政治关系。政治关系犹如一把“双刃剑”,一方面,给企业带来各种资源(如融资便利性、税收优惠和财政补贴等);另一方面,政治关系给政府干预企业提供了便利,容易造成企业非效率投资行为。民营企业离不开政府,又不能与政府官员走得太近,如何把握政治关系以达到趋利避害?金字塔控制结构作为市场和法治的一种替代机制为此提供了新的出路。民营企业可以通过适当地构建金字塔结构以增加政府干预的成本,从而减少政治关系带来的政府干预的影响以及由此引发的过度投资问题。本文的研究为民营企业金字塔结构的合理性提供了新的解释,同时对新时期民营企业如何处理好与政府之间的关系具有重要的启示意义。

[1]SHLEIFER A,VISHNY R W.The Grabbing Hand: Government Pahologies and Their Cures[M]. Harvard University Press, 1998.

[2]梅丹.政府干预、预算软约束与过度投资——基于我国国有上市公司2004—2006年的证据[J].软科学,2009(11):114-122.

[3]杜兴强,曾泉,杜颖洁.政治联系、过度投资与公司价值——基于国有上市公司的经验证据[J].金融研究,2011(8):93-110.

[4]FRYE T. Slapping the Grabbing Hand: Credible Commitment, State Capacity and Property Rights In Russia[R]. Working Paper, 2003.

[5]FAN J, WONG T J, ZHANG T. The Emergence of Corporate Pyramids in China[R]. SSRN Working Paper,2005.

[6]程仲鸣,夏新平,余明桂.政府干预、金字塔结构与地方国有上市公司投资[J].管理世界,2008(9):37-47.

[7]裘益政.政治关系、预算软约束与过度投资——基于民营上市公司的经验证据[J].商业经济与管理,2014(3):50-60.

[8]韩志丽,杨淑娥,史浩江.企业终极所有者“掏空”行为的影响因素[J].系统工程,2006(9):43-47.

[9]吕长江,肖成民.民营上市公司所有权安排与掏空行为——基于阳光集团的案例研究[J].管理世界,2006(10):128-138.

[10]李增泉,辛显刚,于旭辉.金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据[J].管理世界,2008(1):123-135.

[11]周业安,赵坚毅.市场化、经济结构变迁和政府经济结构政策转型——中国经验[J].管理世界,2004(5):9-17.

[12]JENSEN M C. Agency Costs of Free Cash Flows, Corporate Finance, and Takeovers[J].American Economic Review, 1986,76(2):232-329.

[13]谢德仁,陈运森.金融生态环境,产权性质与负债的治理效应[J].经济研究,2009(5):118-129.

[14]郭剑花,杜兴强.政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J].金融研究,2011(2):114-128.

[15]EF FAMA,MC JENSEN.Separation of Ownership and Control[J]. Journal of Law & Economics, 1983,26(2): 301-25.

[16]ALMEIDA H V, WOLFENAON D.A Theory of Pyramidal Ownership and Family Business Groups[J]. Journal of Finance,2006,61(6):2637-2680.

[17]KHWAJA A I, MIAN A.Do Lenders Favor Politically-connected Firms? Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics, 2005,120(4):1371-1411.

[18]胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006(5):107-141.

[19]余明桂,潘红波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[20]罗党论,甄丽明.民营控制、政治关系与企业融资约束[J].金融研究,2008(12):164-178.

[21]陈冬华.地方政府、公司治理与补贴收入:来自我国证券市场的经验证据[J].财经研究,2003(9):14-21.

[22]FACCIO M. Politically Connected firms[J].American Economic Review,2006,96(1):369-386.

[23]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A.Corporate Ownership around the World[J].Journal of Finance, 1999(54):471-517.

[24]FAN J, WONG T J, ZHANG T. Institutions and Organizational Structure: The Case of State-owned Corporate Pyramids[R].Working Paper, Chinese University of HongKong, 2009.

[25]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗?[J].中国工业经济,2009(2):98-108.

[26]FAZZARI S M, R G HUBBARD, B C PETERSEN.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity, 1988(1):141-195.

[27]VOGT S C.The Cash Flow/Investment Relationship: Evidence from US Manufacturing Firms[J].Financial Management, 1994,23(2):3-20.

[28]ANDERSON R, REEB D.Founding Family Ownership, Corporate Diversification and Firm Leverage[J].Journal of Law and Economics, 2003,46(2):653-684.

[29]LIU Q. Corporate Governance in China: Current Practices, Economic Effects and Institutional Determinants[J].CESifo Economic Studies, 2006,52(2):415-453.

[30]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[31]杨兴全,张照南,吴昊旻.治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析[J].南开管理评论,2010(5):61-69.

[32]RICHARDSON S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006, 11(2) :159-189.

(责任编辑 何志刚)

Pyramid Structure, Political Connection and Over-investment:Based on the Empirical Study of the Private Listed Companies

QIU Yi-zheng1, LIU Yan2

(1.SchoolofAccounting,ZhejiangGongshangUniversity,Hangzhou310018,China;2.HangzhouCIECGroupCo. ,Ltd,Hangzhou310000,China)

Based of the observations of A-share private enterprises listed in Shanghai and Shenzhen Stock Exchanges from 2007 to 2013, this paper investigates the impact and the transmission mechanism of political connections on the over-investment. In addition, this paper analyzes the positive role of pyramid structure in the setting of economic transformation, as an alternative mechanism of market. The results show that: over-investment do exist in private enterprises with political connections. The more political connections exist, the more serious the problem of over-investment becomes. But the pyramid structure can play a role of legal protection and reduce the government intervention, so that it can effectively restrict over-investment. This paper has some implications for correctly handling the relation of enterprise and government in the new era.

private listed companies; political connections; pyramid structure; over-investment

2016-07-26

教育部人文社会科学基金项目“异质性视角下的民营系族企业投资行业研究”(16YJA630043);浙江省哲学社会科学重点课题项目“浙江省民营上市公司金字塔结构与债务资本成本研究”(11JDZS01Z);浙江省教育厅课题“家族控制与上市公司权益资本成本研究”(200806100)

裘益政,男,浙江工商大学财务与会计学院副教授,博士,主要从事民营上市公司治理与财务政策研究;刘彦,男,杭州热联集团股份有限公司集团财务管理中心,主要从事现代公司财务管理研究。

F275

A

1009-1505(2016)06-0084-10