媒体监督、管理层权力与企业信息透明度

2016-12-06新疆农业大学经济与贸易学院

新疆农业大学经济与贸易学院 何 帅

媒体监督、管理层权力与企业信息透明度

新疆农业大学经济与贸易学院 何 帅

本文以我国2012-2013年沪深两市所有A股上市公司数据为样本,分析了媒体监督以抑制管理层权力来提高信息透明度的传导机制。研究发现:企业受到的媒体监督程度越大,信息透明度也就越高,但媒体对企业负面报道的治理作用会更强;管理层权力负向影响企业信息透明度主要是通过结构性权力和声誉权力实现的;媒体监督且仅是媒体对企业负面消息的报道能够弱化管理层权力负向影响企业信息透明度的能力。通过进一步地分析,本文发现媒体监督对管理层权力的影响主要是通过抑制管理层权力的结构性权力和声誉权力来实现的。

信息透明度 媒体监督 管理层权力

一、引言

为了实现资源的高效配置,将有限的资源流入更具实力的企业,充足的信息透明度至关重要。我国学者王克敏(2009)指出,提高企业的信息透明度可以有效缓解大股东与中小股东间的信息不对称,降低大股东资金占用的概率。随着对国家有关宏观制度因素方面的研究逐步增多,学者们也开始注意到媒体这种外部机制,并初步确立了媒体在约束企业的非规范性操纵行为、保护投资者方面的重要地位(Dyck和Zingales,2002;Dyck等,2008;Joe等,2009;李培功和沈艺峰,2010)。媒体作为重要的信息中介之一,它可利用自身条件对信息进行加工处理,并迅速传递给利益相关者,这在一定程度上缓解了市场中的信息不对称,而且还会通过声誉机制规范企业的行为。叶勇、李明(2013)等学者在研究法律环境和媒体监督这两者交叉对代理成本的影响时,发现媒体监督是除法律外能够降低代理成本的一个重要补充机制。媒体监督在提高企业信息质量、保护投资者利益方面具有企业内部治理所不能替代的重要作用,且在一定程度上可以约束管理层的机会主义行为,因此探讨媒体监督对企业信息透明度的影响以及对管理层权力的抑制作用具有重要意义。

二、理论分析与研究假设

(一)媒体监督与企业信息透明度Bushman等(2004)的研究表明,企业的信息透明度与该企业所在国家的媒体覆盖面有很强的正相关性。媒体的治理作用主要是通过缓解企业与市场间的信息不对称来实现的。对于企业所披露出的相关信息,媒体会以第三方身份快速充分地向社会公众传递关于该问题的重要信息,以此帮助信息需求者了解问题实质,在一定程度上提高了市场的效率。Miller(2006)的研究证实了媒体可以推动企业财务造假、披露虚假信息等方面消息的传播与扩散。媒体的治理功能更多的是通过声誉机制或者相关政府组织的介入等途径间接地体现出来,特别是在一些违反法规的情况下,媒体会大力报道,引起利益相关者的关注,加强对企业的监督(Dyck和Zingales,2003)。因为企业的负面新闻被播出后,就会加大其违规的代价和风险,从而可以起到保护利益相关者的作用,提高信息透明度。基于以上分析,本文提出第一个研究假设:

假设1:企业受到的媒体监督越多,其信息透明度也就越高,二者呈正相关关系

(二)媒体监督、管理层权力与企业信息透明度管理层权力能负向影响企业信息透明度(代彬,2011)。然而,外部机制媒体监督是否能够抑制管理层权力对信息透明度的影响就显得尤为重要。Dyck、Zingales(2002)和Miller(2006)等学者实证了媒体在监督企业管理层方面的重要地位。权小锋、吴世农(2012)通过实证分析证实了媒体报道能降低盈余管理发生的概率。媒体的治理功能可以通过声誉机制的传导作用来实现,企业的管理层会主动关注媒体对企业及其自身的报道。“声誉机制”会放大企业负面信息的传播效应,媒体通过对我国企业某些负面新闻的报道,可以对其造成非常大的舆论压力。兼顾到各方面的利益,如今后在经理人市场中的发展机会或者自己将得到的报酬等,管理者们通常会非常在意自身的声誉建设,尽量保持好的形象。因此,企业管理层一般会严格地披露信息,以预防媒体在对其报道时所遭到的声誉损失。媒体报道加大了管理层违规操作的风险并迫使其以企业利益为重(Dyck等,2008)。另外,企业如果发布虚假信息或者隐匿信息,会承受很大的风险,一旦这些丑事被媒体揭穿,受到最大损失的将是企业和管理者的声誉。换句话说,媒体监督增加了企业管理层败德行为的成本和风险,这迫使他们更加规范地进行经营管理活动,即使私有利益摆在眼前也要相当谨慎。一方面,媒体监督能够显著降低企业内部私有操纵的概率,另一方面,它可以促使企业管理层更多地站在股东的角度上进行经营决策活动(Dyck&Zingales,2001;Dyck,2002)。基于以上分析,本文提出第二个研究假设:

假设2:媒体监督的增强会弱化管理层权力对企业信息透明度的负面影响s

三、研究设计

(一)研究样本与数据来源本文的两个假设均采用2012-2013两年沪深两市所有主板上市公司的有关数据,以4550家上市公司作为初始研究样本,依次做了如下处理:(1)剔除了ST、PT公司198家。(2)剔除金融类行业90家。(3)剔除上市公司核心高管(CEO、总经理或总裁)当年发生变更的样本公司870家。(4)剔除了当年重度亏损(净资产收益率ROE小于-50%)的公司20家。(5)剔除了数据缺失的样本公司346家。最后,得到3026家上市公司作为本文假设的研究样本,除媒体监督变量通过手工收集外,所有的数据均来源于国泰安数据库,媒体监督变量采用的是2011-2012年的数据。为了避免结果受到异常值的影响,采用winsorization方法对连续性变量的异常值进行缩尾处理。

(二)变量定义

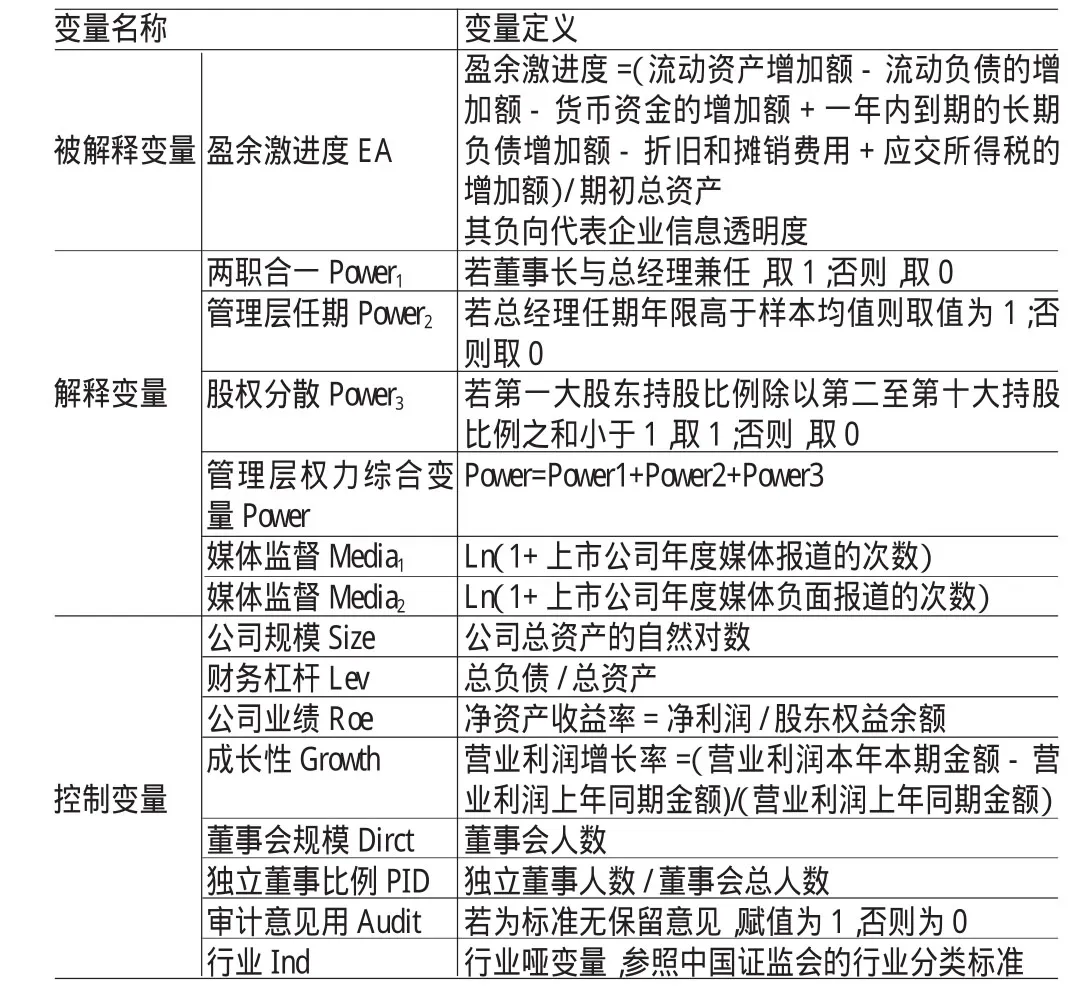

(1)信息透明度。由于本文的研究是为了促使外部媒体监督机制能有效提高企业的信息透明度,避免信息操纵。因此,本文的信息透明度从盈余角度出发,借鉴Bhattachaya等(2003)的研究方法,选择盈余激进度EA作为企业信息透明度的衡量指标,具体计算公式见表1。

表1 变量定义表

(2)管理层权力。借鉴Finkelstein(1992)和黎文靖(2009)等文献,将选取董事长与总经理两职合一(Power1)、管理层任期(Power2)和股权分散(Power3)这三个单维度变量作为管理者权力的代理变量,分别度量管理层权力中的结构性权力、声誉权力和所有权权力。对于管理层权力的综合指标的选取,将借鉴谭庆美,景孟颖(2014)的方法。

(3)媒体监督。参考Fang(2009)和李培功(2010)的研究方法,本文将媒体的范围限定为全国最有影响力的《中国证券报》、《证券日报》、《证券时报》、《上海证券报》、《中国经营报》、《经济观察报》、《21世纪经济报》和《第一财经日报》这8份财经报纸,通过人工统计以上报纸每年有关该公司年报的所有新闻报道的数量来度量企业的媒体监督程度。由于媒体的监督效果具有滞后性,因此选择样本区间的前一年为统计期间。另外,在计量媒体报道数量时剔除了广告、分析师的买卖建议以及一则消息中含有多家企业的报道。参考李培功和醋卫华(2011)的做法,本文进一步将媒体报道对象区分为对企业的负面报道和非负面报道。根据对企业报道的标题和内容中是否包含明显的质疑、批评或负面评价的词语和语气来判断媒体报道是否属于负面报道。

(三)模型构建

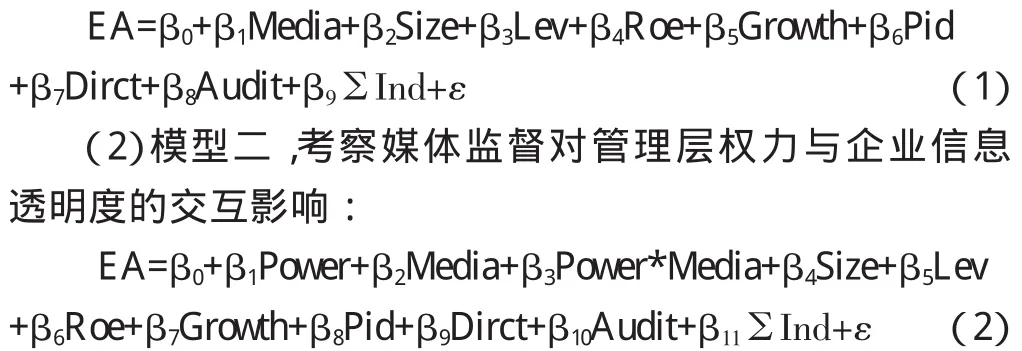

(1)模型一,考察媒体监督对企业信息透明度的影响:

四、实证研究

(一)描述性统计表2是主要变量的描述性统计。盈余激进度(EA)的均值低于0.1,这表明就样本的平均水平来说,企业的盈余确认偏于稳健,即企业的信息透明度适中。但该指标的最大值与最小值相差很大,说明我国上市公司盈余确认的差距较大,且存在个别公司盈余激进度很大的情况。在媒体监督方面,相较于媒体对企业所有的报道,样本公司受到媒体负面报道的平均值0.510低于受到媒体所有报道平均值1.256的一半。这表明在对企业所有的报道中,负面报道数量占比较低。在管理层权力方面,管理层权力综合变量的均值和最大值分别是1.009和3,表明样本公司中的管理层普遍拥有一定的权力,且存在个别企业的管理层权力很大的情况。其中存在董事长与总经理两职合一的企业占样本总量的25.03%,表明大部分上市公司的董事会可以在制度层面可对总经理进行有效的制约,但仍存在部分企业的管理层拥有较大的结构性权力。此外,管理层任期与股权分散的均值分别为0.49和0.26,所代表的所有权权力与结构性权力大小差不多,但是声誉权力却很大,可以看出我国企业的管理层普遍任职时间较长。

表2 描述性统计1

具体的媒体报道数量情况见表3。可以看出媒体的覆盖面达到77.69%,大部分的上市公司都受到媒体监督。其中,在有媒体报道的公司中,媒体的负面报道占比达到59.25%,这说明在有媒体报道的样本中,负面报道占比超过一半,充分发挥了媒体作为“看门狗”的角色。

表3 描述性统计2

(二)回归分析

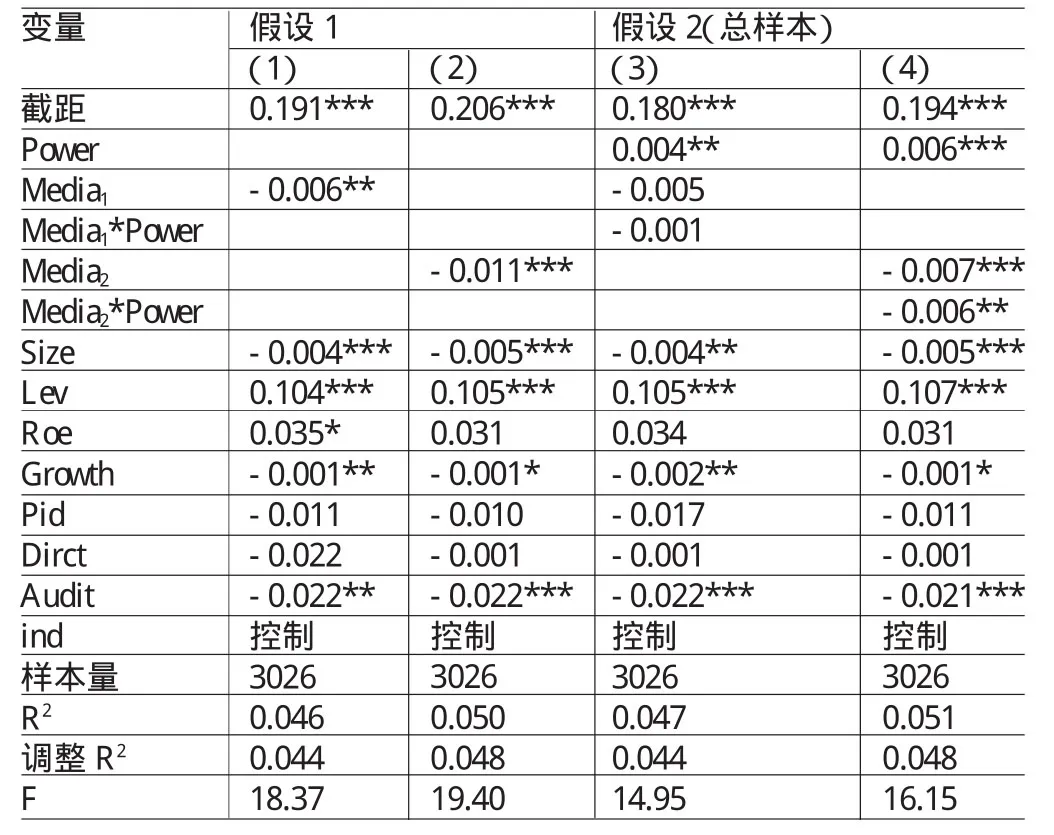

(1)媒体监督与企业信息透明度。表4中的前两列报告了全部样本公司中不同程度的媒体监督与企业信息透明度相关性的回归结果。回归结果(1)中的媒体监督变量是媒体对企业的所有报道,回归结果(2)中的媒体监督变量是对企业的负面报道。从结果可以看出,两种不同程度的媒体监督均与盈余激进度显著负相关,但媒体监督变量Media2比Media1的显著性水平高,说明媒体对企业的负面报道的治理作用更强,该结果支持了本文的假设1。

(2)媒体监督、管理层权力与企业信息透明度。表4中的后两列报告了全部样本公司中不同程度的媒体监督、管理层权力与企业信息透明度相关性的回归结果,回归结果(3)中的媒体监督变量是所有的媒体报道,回归结果(4)中的媒体监督变量是对企业的负面报道。从回归分析结果中可以看出,两个回归模型中的Power(管理层权力综合变量)与EA(盈余激进度)均显著正相关,这与已有的结论相符合。在两种不同程度的媒体监督变量中,只有媒体的负面报道(Media2)显著为负,且显著性水平达到了1%。相应的,Media1*Power和Media2*Power(两个媒体监督变量与管理层权力的交叉变量)的相关系数虽均为负,但是只有Media2*Power(媒体负面报道与管理层权力的交叉变量)的系数显著,且显著性水平为1%。这说明只有媒体对企业的负面报道在一定程度上能弱化管理层权力对企业信息透明度的负面影响。该结果支持了本文的假设2。

表4 媒体监督、管理层权力与企业信息透明度回归结果1

由于影响管理层权力的主要是媒体对企业的负面报道,为了进一步研究媒体监督是如何弱化管理层权力对企业信息透明度的影响,本文对管理层权力变量进行细分,将每个单维度的管理层权力变量(即结构性权力、声誉权力和所有权权力)和其与媒体负面报道的交叉项加入回归模型。从表5中可以看出,Power1(两职合一代表的结构性权力)和Power2(管理层任期代表的声誉权力)与盈余激进度均正相关,即与信息透明度负相关,且相关系数均在1%的水平上显著,表明主要是管理层权力中的结构性权力和声誉权力负向影响企业的信息透明度。Media2*Power1(媒体负面报道与两职合一的交叉变量)的相关系数在1%的水平上显著为负,Media2*Power2(媒体负面报道与管理层任期的交叉变量)的相关系数也达到了显著性水平,说明了媒体的负面报道主要是通过影响管理层权力中的结构性权力和声誉权力来降低管理层权力与信息透明度的相关性。Power3(股权分散代表的所有权权力)和Media2*Power3(媒体负面报道与股权分散的交叉变量)的回归系数均不显著,说明所有权权力对信息透明度的影响不大,相应的媒体的负面报道对其抑制作用也不强。

表5 媒体监督、管理层权力与企业信息透明度回归结果2

五、结论与建议

本文研究发现:企业受到的媒体监督程度越大,企业的信息透明度也就越高,特别是媒体对企业的负面消息进行报道,能更大程度上提高企业的信息透明度;管理层权力负向影响企业信息透明度主要是通过结构性权力和声誉权力实现的,虽然所有权权力也对信息透明度有影响,但影响的能力不大;媒体监督且仅是媒体对企业负面消息的报道能够弱化管理层权力负向影响企业信息透明度的能力。通过进一步地分析,本文发现媒体监督对管理层权力的影响主要是通过抑制管理层权力的结构性权力和声誉权力来实现的。总之,提高我国企业的信息透明度,应该结合内外监督机制,共同完善企业的信息披露行为。内部治理机制的完善可有效约束管理层的违规行为,形成内部监督,规范信息披露;在此基础上充分利用外部媒体监督机制,与企业内部机制内呼外应,共同发挥治理功能,有效提高我国上市公司的信息透明度。而对于管理层权力也不能一概而论,应区分具体的权力特征,并结合企业内外的治理环境对管理层权力进行培养和约束。

[1]王克敏、姬美光、李薇:《公司信息透明度与大股东资金占用研究》,《南开管理评论》2009年第12期。

[2]李培功、沈艺峰:《媒体的公司治理作用:中国的经验证据》,《经济研究》2010年第4期。

[3]叶勇、李明、黄雷:《法律环境、媒体监督与代理成本》,《证券市场导报》2013年第9期。

[4]代彬、彭程、郝颖:《国企高管控制权、审计监督与会计信息透明度》,《财经研究》2011年第11期。

[5]黎文靖、卢锐:《管理层权力与会计信息质量》,《山西财经大学学报》2007年第11期。

[6]谭庆美、景孟颖:《管理层权力对企业绩效的影响研究》,《财经理论与实践》2014年第1期。

[7]Dyck,A.and Zingales.The Corporate Governance Role of the Media.In:R.Islam(Ed.)The Right toTell:The Role of the Media in Economic Development,Washington,DC.The World Bank,2002.

[8]Dyck,Alexander,Volchkova,Natalya,LulgiZingales. The Corporate Governance Role Of The Media:Evidence From Russia.Journal of Finance,2008.

[9]Joe,J.F.,Louis,H.,Robinson,Managers and Investors Responses toMediaExposureof Boardlneffectiveness.Journal of FinancialandQuantitativeAnalysis,2009.

[10]Bushman R.,Chen Qi,EngelE.and Smith A.,Financial Accounting Information,Organizational Complexity and Corporate Governance systems.Journal of Accounting and Economics,2004.

[11]Bhattaeharya,U.and Daouk,H.The World Price of Insider Trading.Joumal of Finance,2003.

[12]FinkelsteinS.Power in Top Management Teams:Dimensions,MeasurementandValidation.Academyof Management Journal,1992.

(编辑 彭文喜)