环境会计与管理控制整合研究

2016-12-05张先治李静波

张先治,李静波

(东北财经大学会计学院∕中德管理控制研究中心,辽宁 大连 116025)

·财务与会计·

环境会计与管理控制整合研究

张先治,李静波

(东北财经大学会计学院∕中德管理控制研究中心,辽宁 大连 116025)

在环境保护制度日益完善的背景下,可持续发展战略成为企业的必然选择,环境会计与环境管理控制也得到了相应的重视。本文以企业可持续发展战略与环境管理控制为主题,论证了企业实施可持续发展战略的内在动因;分析了环境会计与管理控制的整合机理;构建了环境会计与管理控制的整合框架;最后从环境管理控制要素与程序两个角度分别进行环境会计与管理控制的具体整合,形成了以环境会计为核心的环境管理控制要素系统与环境管理控制程序系统。

环境会计;管理控制;环境管理控制系统;可持续发展战略

一、引 言

面对环境污染严重、生态系统恶化的严峻形势,实施可持续发展战略早已成为全球经济发展的必然选择。截至目前,全球共召开五次与可持续发展有关的世界性会议。每一次会议的召开,都为全球经济与社会的可持续发展做出了重要贡献。在可持续发展战略指引下,企业的经营环境正在发生巨大转变,企业面临着各种新的压力,包括环境保护法律法规、日益增强的公众环境保护意识和关于环境问题的新闻报道等有关的制度与非制度因素。面对这些压力,企业必须调整经营方式,以适应外界环境的变化。企业经营方式的调整集中地体现在环境会计与环境管理控制两个方面。如何构建完善的环境会计系统,并实施有效的环境管理控制活动,是摆在企业面前的一道难题,也是本文研究的核心问题。

二、文献综述

环境会计与环境管理控制是企业可持续发展战略背景下的两大研究领域,基于这两大研究领域,学术界在不同的研究方向上都取得了一定的进展。

(一)环境会计研究综述

20世纪70年代,环境会计作为一个崭新的话题得到了初步的探讨,Burritt和Saka[1]认为环境会计的文献主要关注了可持续发展战略下传统会计的不足。此后环境会计得到了诸多学者的关注,但环境会计更重要的目的是为企业内部决策与控制提供有用的会计信息,基于环境会计信息实施环境管理控制活动更是实现可持续发展的微观基础。有鉴于此,更多学者认识到环境管理控制对环境会计研究的导向作用,并从环境成本核算和环境报告两个视角展开研究。

Burnett和Hansen[2]与王立彦[3]认为企业环境成本核算既是国民经济绿色核算的微观基础,也决定了企业盈余的真实性与相关性。围绕环境成本的核算对象和核算方法,Schaltegger和Zvezdov[4]分析了物质流成本法在企业环境成本的归集与分配中的具体应用,Guenther等[5]具体探讨了企业如何使用生命周期成本法对环境成本进行核算。在环境成本核算基础上,多种环境管理会计核算方法的融合与系统化整合在企业环境成本管理中的作用日益受到重视,如肖序和熊菲[6]从“物质流—价值流”的角度,建立了企业环境资源的PDCA循环管理模式,冯巧根[7]则以IFAC的《环境管理会计国际指南》为依据构造了企业环境成本管理的总体框架。

环境信息报告研究在世界各国发展不平衡,国外相关的环境信息披露研究较早,关注的重点是通过年度报告、环境报告和EHS报告等形式披露了较为完善的环境信息。相对而言,国内企业披露环境信息的效果不够理想,可比性、准确性和可读性均有待进一步提高。针对我国环境信息披露的现状,肖序[8]提出在企业年报中补充环境资产负债表和环境损益表等附表,以提高信息披露质量,钟朝宏和干胜道[9]则对可持续发展报告的原则、形式和指标等内容做了系统介绍。此外,沈洪涛和冯杰[10]与唐国平等[11]进一步分析了企业的披露动机以及由此产生的经济后果,耿建新和房巧玲[12]则探索了如何对企业披露的环境信息进行审计,以提高企业环境信息的可靠性和可比性。

(二)环境管理控制研究综述

围绕环境管理控制,国内外学者主要从控制环境、风险评估、环境保护战略选择以及环境业绩评价四方面展开研究。

控制环境是建立环境管理控制系统的基础,分为内部经营环境和外部制度环境。其中,内部经营环境主要研究企业文化、公司治理和员工素质等要素对企业环境管理控制的影响[13];外部制度环境则关注在各种正式制度和非正式制度约束下企业的环境管理控制行为[14-15]。风险评估是对企业面临的环境风险进行事前识别、过程监测、事后评价,目的在于确定企业的控制政策和控制方法[16]。对于企业的环境保护战略,国内外研究存在较大差异,发达国家由于建立了严格的监管制度以及完善的社会信用体系,企业往往制定具有前瞻性的环境战略[17-18],相对而言,我国由于较为宽松的制度环境和监管环境,企业往往采取不同的环境保护战略。环境业绩评价也是对环境管理控制效果的评价,主要有两种方式:一种是建立指标体系进行评价,比如Trumpp等[19]结合ISO14031构建了环境指标库对企业的环境管理绩效和环境作业绩效进行评价;另一种则是综合评价方法,直接对企业环境业绩进行评价,数据包络分析是使用较为广泛的方法[20-21]。

(三)文献评述

总体来看,虽然环境会计研究逐渐重视从管理控制角度为企业内部决策服务,但没有足够重视管理控制系统的完整性与导向性,更没有形成完善的内部环境会计报告体系。同时,无论是环境战略管理,还是环境风险评估或环境业绩评价,都没有以环境会计为核心形成系统的整体,换言之,环境管理控制研究也没有充分重视环境会计的作用。鉴于此,本文对环境会计与管理控制进行整合,构建一个完整的环境管理控制系统,从而将环境会计与环境管理控制整合成一个有机的整体。

三、环境会计与管理控制整合的理论分析

(一)可持续发展战略:环境保护制度下企业的必然选择

正如产权经济学之父Alchian和Demsetz[22]所言,稀缺(Scarcity)、竞争(Competition)、产权(Property)是同义词。资源稀缺导致竞争,竞争的方式必须加以约束,产权制度就是约束竞争的制度安排。由于环境资源特殊的物理属性,导致其长期以来并没有稀缺性,也就没有竞争性行为与相关制度的出现。随着经济发展对环境资源的破坏,环境资源逐渐成为稀缺性的资源,从而催生了日益完善的环境保护制度。按照North[23]的界定,制度包含正式制度和非正式制度。环境保护正式与非正式制度,会通过不同的路径给企业经营活动带来不同的约束条件,促进企业经营活动的转变。

首先,环境保护正式制度导致环境资源资产化,进而促使企业实施可持续发展战略。对于私有产权可以明确界定的环境资源(如碳排放权),市场交易使它们自然地进入到企业的总资产之中。一般而言,环境资源的私有产权很难实现,取而代之的是环境保护法律法规对企业行为的约束。对于企业而言,环境保护法律法规的约束,同样意味着企业必须付出相应的成本与费用。环境资源资产化意味着环境资源的耗费必然会以某种形式直接进入或转化为企业的成本与费用,进而影响到企业经营的效率与效果。为了提高经营效率进而实现企业目标,可持续发展战略是企业的必然选择。

其次,非正式制度给企业带来了环境保护责任,也会促使企业实施可持续发展战略。非正式制度对于环境保护至关重要,因为人类的行为由正式制度塑造的情况总是少数的(尽管是重要的),人类行为选择的空间大部分是由非正式制度塑造的[24]。在非正式制度的激励与约束下,保护环境成为企业的一种社会责任。在这样的舆论环境中,社会责任的履行,可以从多个方面给企业带来益处,如降低企业资本成本、吸引新客户或者更容易得到投资者的信任。因此,考虑到履行环境保护责任的诸多积极影响,实施可持续发展战略也是企业的明智之举。

总之,伴随环境资源稀缺程度提高而出现的竞争性行为催生了环境保护正式与非正式制度,进而给企业带来了环境资源资产化与环境保护责任两个约束条件,最终使可持续发展战略成为企业最大化自身利益的必然选择。

(二)环境会计与管理控制整合:实施企业可持续发展战略的保证

在可持续发展战略成为企业必然选择的前提下,如何落实企业可持续发展战略,自然成为企业面临的核心问题。独立的环境会计系统与管理控制系统,只是企业可持续发展战略得以有效实施的必要但非充分条件。建立在二者整合基础上的环境管理控制系统,才能为企业可持续发展战略提供合理的保证,其根源在于环境会计与管理控制系统之间的相互依赖关系,具体体现为以下两点:

首先,只有满足管理控制系统的需求,环境会计的价值才能得以实现。会计作为信息系统,本身无法直接实现价值创造,其价值大小在可靠性的基础上只能以相关性为衡量标准。对于企业内部管理而言,会计信息系统的相关性,主要体现在其是否能够满足管理控制的需求。换言之,当且仅当环境会计能够满足管理控制系统的需求时,环境会计的价值才能得以体现。为了充分实现环境会计的价值,企业应将环境会计与管理控制系统进行整合,使环境会计全面地融入到管理控制系统之中。

其次,管理控制系统的各个组成部分也需要环境会计为其提供信息基础与沟通媒介。一是从信息基础的角度看,在市场机制下,管理控制是管理者基于内部报告的分析与决策过程,其本质是基于会计的管理。因此,环境管理控制的本质也应该是基于环境会计的管理活动,因而环境管理控制离不开环境会计为其提供信息基础。二是从沟通媒介的角度看,只有在环境会计的沟通与串联作用下,管理控制系统的各个组成部分才能形成系统化的整体。如果环境会计缺失,企业管理控制系统的各个组成部分便失去了相互联系的沟通媒介,从而导致管理控制无法形成系统化的整体。在环境会计的沟通作用下,环境管理控制各个组成部分虽然在形式上独立运行,但实质上已经形成了协调统一的系统,从而使环境管理控制系统的各个组成部分在最终目标——落实企业可持续发展战略上实现了统一。

综上所述,环境会计与管理控制系统之间的相互依赖关系,要求企业必须对环境会计与管理控制系统进行整合,以形成基于环境会计的管理控制系统,从而保证企业可持续发展战略的实施。

四、环境会计与管理控制整合框架分析

为了实现环境会计与管理控制系统的有效整合,首先要构建环境会计与管理控制系统整合框架,在此基础上,明确环境管理控制系统的要素、程序,环境会计及环境会计报告体系,为环境会计与管理控制系统整合奠定基础、指明方向。

(一)环境会计与管理控制整合框架

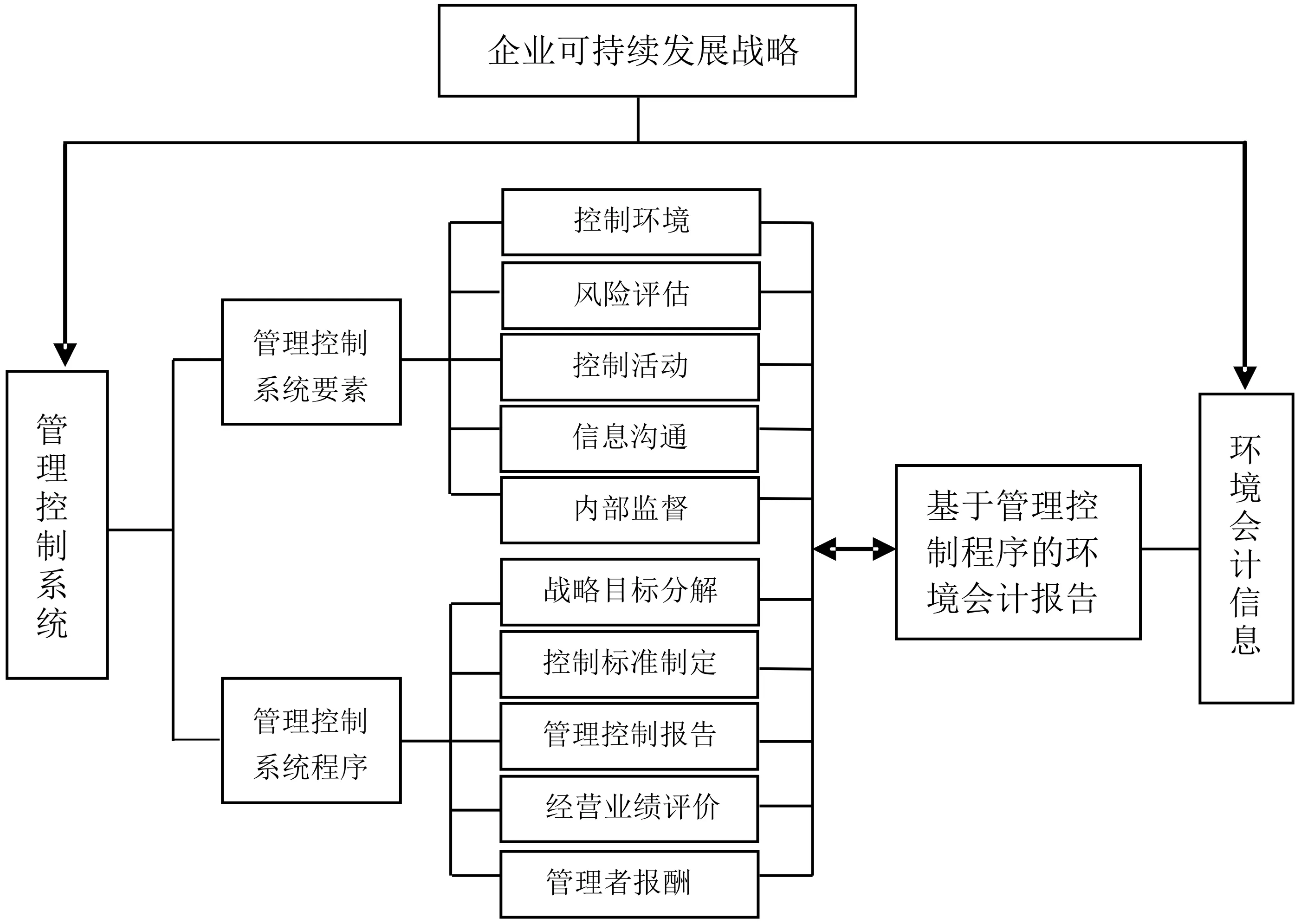

由Anthony[25]所著的在管理控制系统领域的开山之作中,管理控制系统被界定为一种保证战略被执行,从而使组织目标得以实现的工具。Zhang[26]认为可以从要素与程序两个维度理解管理控制系统框架,其中,要素是管理控制系统的结构分解;程序反映了管理控制活动的动态属性。因此,环境会计与环境管理控制整合框架由要素与程序两个维度构成,如图1所示。

图1 环境会计与管理控制系统整合框架图

(二)环境管理控制系统

如前所述,管理控制系统是一种保证战略被执行,从而使组织目标得以实现的工具。企业战略的落实是一个系统工程,这决定了管理控制系统的内在复杂结构,作为管理控制系统的子系统,环境管理控制系统也应该由管理控制系统的一般要件与程序构成。鉴于此,环境管理控制系统可以从五个要素即:绿色控制环境、环境风险评估、环境控制活动、环境信息与沟通和内部环境监督与五个程序即:可持续发展战略目标分解、环境控制标准制定、环境管理控制报告、环境经营业绩评价和环境管理报酬两个角度,形成环境管理控制要素系统与环境管理控制程序系统。

(三)基于管理控制的环境会计报告体系

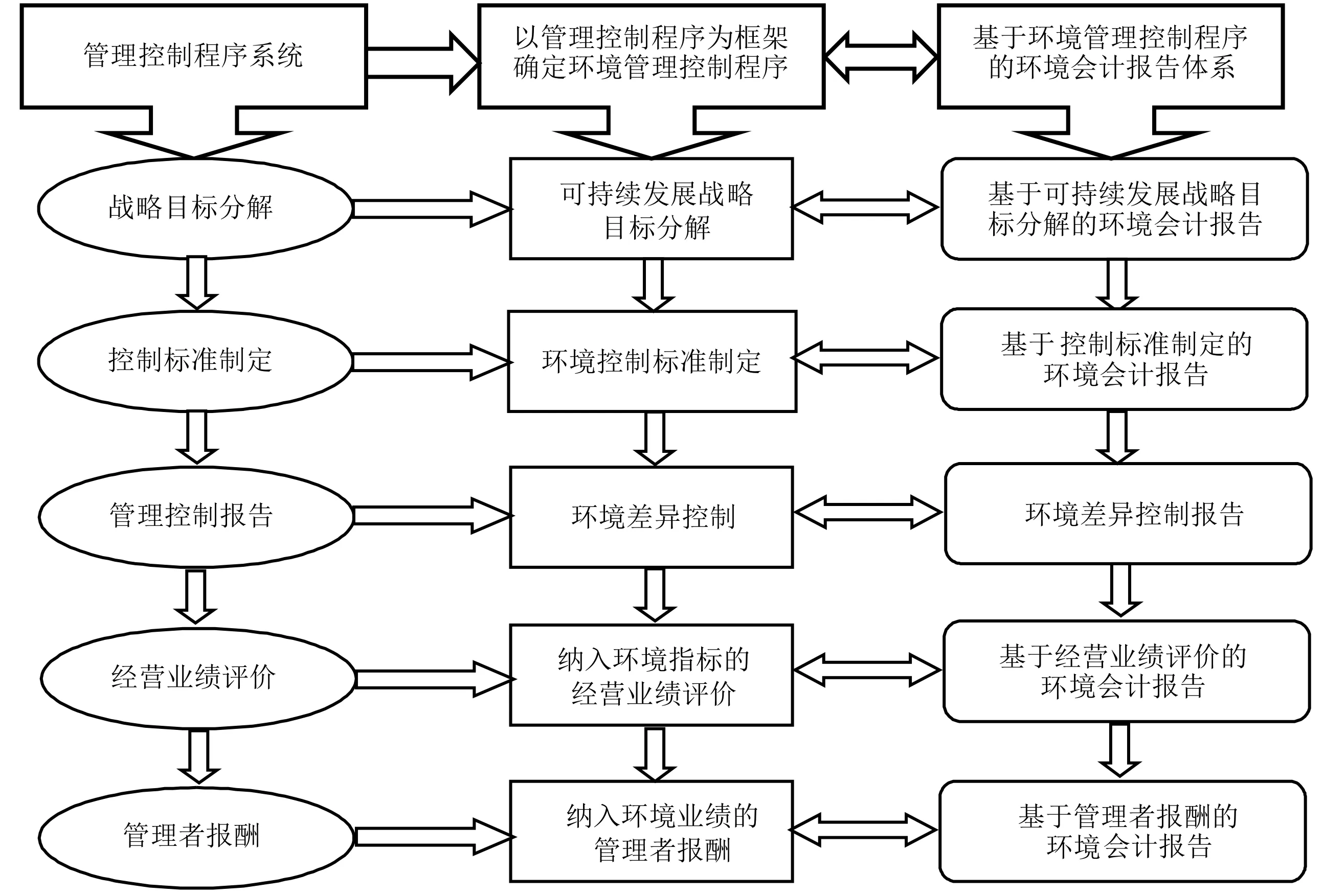

在可靠性的基础上,会计信息的相关性——为企业经营管理提供有用的信息成为会计信息最重要的质量特征。因此,为了构建以会计报告为表现形式的环境会计信息系统,就必须构建基于管理控制的环境会计报告体系。然而,无论从会计要素的角度,还是从会计方法的角度,环境会计都未形成系统的报告体系。鉴于环境管理控制程序的重要性,企业应以环境会计的基本内容为基础,以管理控制程序的需求为导向,构建基于管理控制程序的环境会计报告体系,如图2所示。

图2 基于管理控制的环境会计报告体系

环境会计报告体系与管理控制程序相对应,是一种旨在满足管理控制程序需求的会计信息系统。其中,基于战略目标分解的环境会计报告,指的是在企业战略制定过程中需要利用的环境资产或成本信息;基于控制标准制定的环境会计报告,主要是对环境成本的预算约束标准;环境管理控制报告则反映了与环境成本相关的实际业绩;基于经营业绩评价与管理者报酬的环境会计报告,主要包含一系列环境指标体系,这一系列环境指标体系的目的是为了将环境因素纳入到业绩评价与管理者报酬决定的因素之中。

五、环境会计与管理控制具体整合

在构建环境会计与管理控制整合框架的基础上,这一部分将从管理控制要素与程序进行环境会计与管理控制的具体整合,形成环境管理控制要素系统和环境管理控制程序系统。

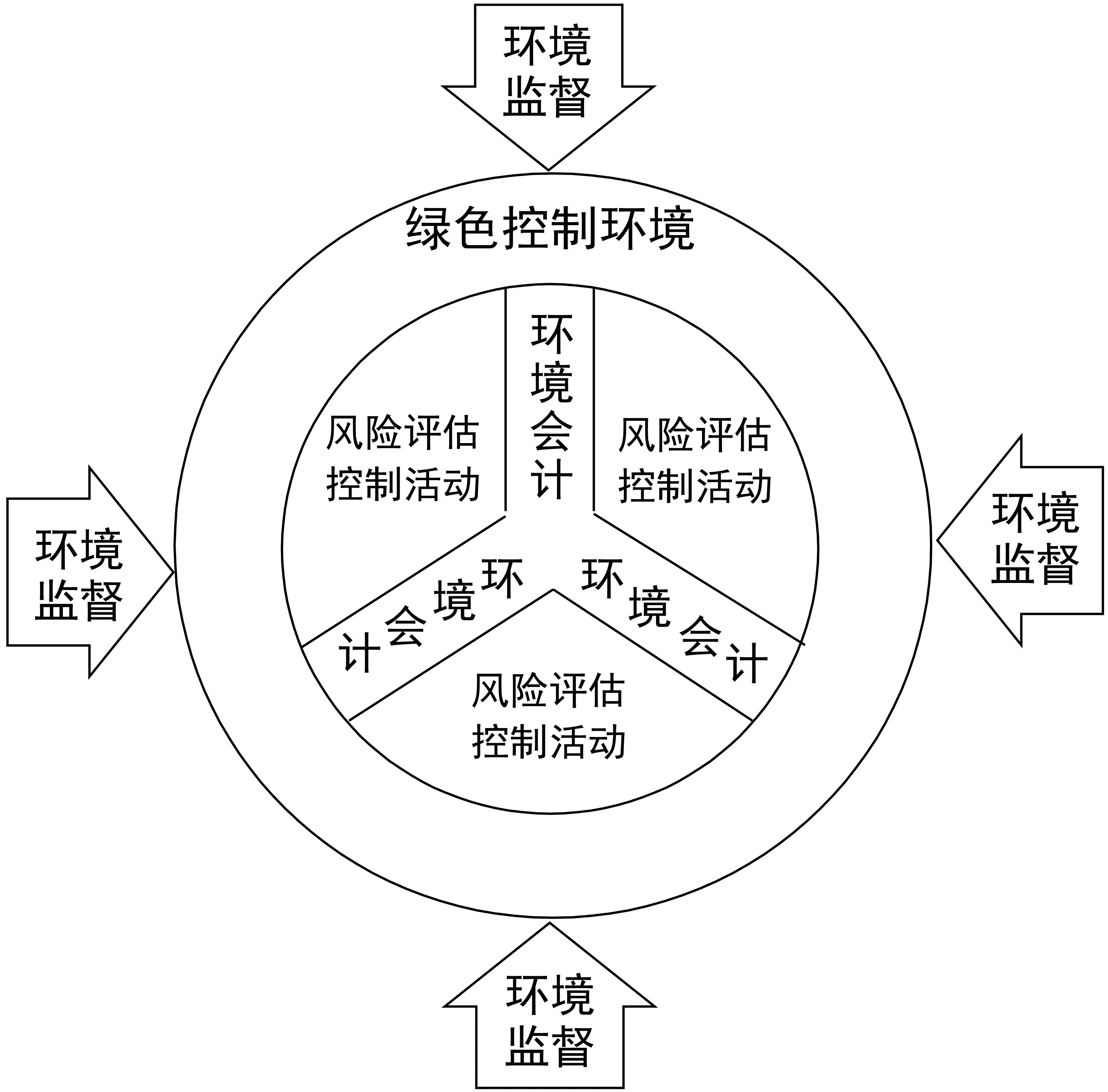

图3 基于环境会计的管理控制要素系统

(一)环境管理控制要素系统整合

管理控制系统包含五个要素,即控制环境、风险评估、控制活动、信息与沟通、内部监督。为了有效实施企业可持续发展战略,企业应将环境因素全面纳入管理控制的五个要素之中,以形成绿色控制环境、环境风险评估、环境控制活动、环境会计和环境监督五个要素。其中,绿色控制环境是基础,环境会计是核心,环境监督是保障,环境风险评估与控制活动以环境会计为核心得以有效实施。

环境管理控制系统的五个要素,以环境会计为核心构成了系统化的整体——基于环境会计的管理控制要素系统,其具体内容如图3所示。

第一,构建绿色控制环境。控制环境包括外部环境与内部环境,就内部环境而言,主要包括公司治理、企业组织架构以及企业文化等。公司治理作为控制环境的一部分,是管理控制系统运行的制度基础。一般而言,股东没有激励更没有能力过多干涉作为经营过程的环境管理控制活动。但是,如果环境因素成为影响企业经营结果的必然因素,股东对企业环境管理控制活动实施必要的监督,就可能成为一个有利的选择。具体而言,股东可以聘请环境管理专家担任企业的独立董事或者监事会成员,或将环境因素纳入到所有者与管理者之间的合约安排之中。组织结构是企业实施管理控制活动的分工形式。环保部门的设置,意味着环境管理成为企业分工体系中相对独立的部分,这为企业环境管理控制活动提供足够的人力、物力与财力支持。在我国,部分企业尤其是大型国有企业已经建立了独立的环保部门,如宝山钢铁股份有限公司能源环保部、中国石化集团安全环保局、中国石油天然气集团安全环保部、紫金矿业环保与生态部等。企业文化作为企业的灵魂,无时无刻地影响着管理控制的运行。为了落实企业可持续发展战略,企业应当构建绿色企业文化,使企业形成环境保护的文化氛围。以中国石油化工股份有限公司为例,在2014年8月制定颁布的《中国石油化工集团公司企业文化建设纲要(2014年修订版)》中,明确提出了以人为本、绿色低碳、环境保护、社会责任等内容。当然,绿色企业文化建设不应仅仅体现在相关文件中,企业应该通过多种途径,将环境保护的理念与价值观贯穿于企业的日常经营活动的细节之中。

第二,基于环境会计实施环境风险评估。作为控制风险以及纠正偏差的前提,风险评估成为管理控制系统中的一个关键要素,其实质是量化测评某一事件或某一事物发生的可能性及其带来损失的严重程度。可持续发展战略的背景下,环境资源资产化至少增加了企业经营风险与违规风险发生的可能性。为了避免它们带来的损失,企业应以环境保护法律法规和相应的环境会计报告为依据,准确地评估各种环境风险发生的可能性及其后果的严重性,并决定是否以及如何采取相应的控制措施。

第三,基于环境会计实施环境控制活动。控制活动指的是在风险评估的基础上,采取控制措施,及时有效地将风险控制在可承受的范围内。这也是管理控制系统之所以能够为企业战略落实提供合理保证的直接原因。企业应在环境风险评估的基础上,结合相关的环境会计报告分析差异产生的原因,及时采取有效措施使差异得以纠正,从而保证可持续发展战略在正确的轨道上得以有效实施。企业环境风险控制活动至少应涉及到三方面,即环境资产安全、环境法规和环境信息质量控制活动。

第四,建立环境会计系统。管理控制的五个要素中,信息与沟通处于核心地位,这一核心地位是由管理会计信息系统决定的。在本质上,企业管理控制活动应是基于会计的管理,会计信息系统构成了管理控制的基本前提。构建完善的环境会计系统,关键在于构建有效的环境管理会计报告系统。有效的环境管理会计报告系统,在具备一般会计信息系统质量要求——可靠性与相关性等的基础上,更核心的要点是将环境资产经营带来的成本转化为货币信息,从而将环境管理会计报告系统融入到企业整体的会计信息系统之中。

第五,建立内部环境监督制度。为了构建完善的内部环境监督要素,企业首先应当建立内部环境审计制度。关于环境审计的具体实施,一般思路可以借鉴最高审计机关国际组织(INTOSAI)的相关研究成果。INTOSAI于2001 年发布的《Guidance on Conducting Audits of Activities With an Environmental Perspective》报告中指出,环境审计主要应该关注环境、自然资源和可持续发展问题,环境审计主要内容包括环境财务审计、环境管理合规性审计和环境绩效审计。

(二)环境管理控制程序系统整合

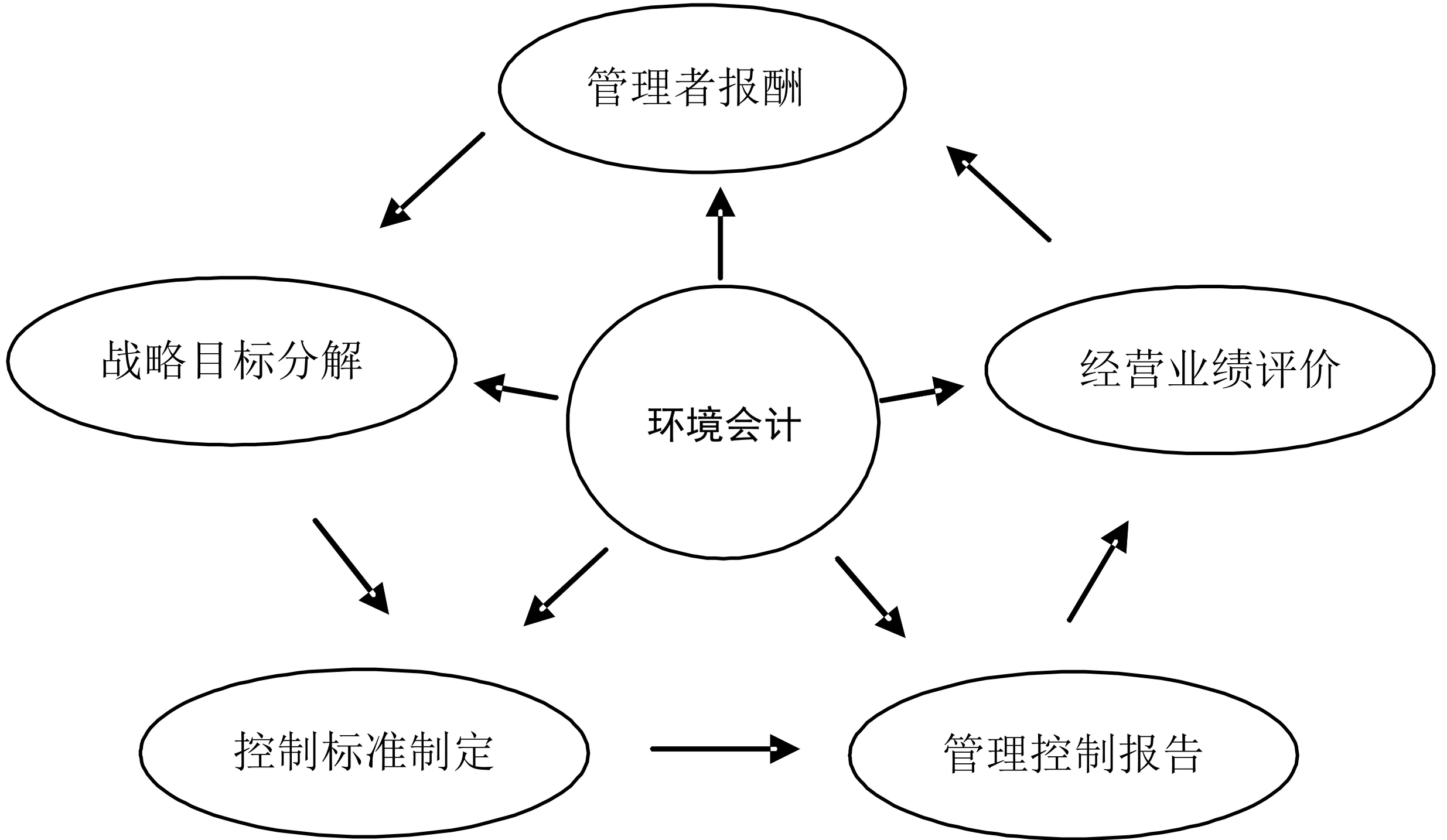

管理控制程序系统由战略目标分解、控制标准制定、管理控制报告、业绩评价和管理者报酬五步骤构成。其中,管理者报酬是管理控制的终点也是起点,其实质是形成激励相容的制度安排,促使管理者利益与企业所有者利益趋于一致。在此基础上,管理者通过影响组织其他成员,分解战略形成控制变量,使之量化形成控制标准,通过管理控制报告发现并控制差异,从而落实企业战略,最终评价经营活动的效率与效果。

管理控制五步骤在纳入环境因素的基础上,形成了环境管理控制的五个程序,进而以环境会计为核心,构成了基于环境会计的管理控制程序系统,如图4所示。

图4 基于环境会计的管理控制程序系统

第一,基于环境会计分解可持续发展战略。为了落实可持续发展战略,企业首先需要对战略目标进行层层分解,明确控制变量,以形成可持续发展战略落实的驱动因素。从时间维度看,可持续发展战略目标可分为长期目标、短期目标与具体目标。具体而言,企业应以我国环境保护法律法规为准绳,以企业价值最大化为最终目标,将长期可持续发展战略目标分解为短期目标,进而形成具体目标。依据可持续发展战略具体目标的要求,企业可以依据杜邦分析框架下的目标驱动变量选取具体的控制变量,进而形成可持续发展战略落实的驱动因素。

第二,基于环境会计制定控制标准。控制标准制定是依据环境会计报告量化控制变量的过程。控制变量的选取中应注意以下三点:首先,企业须以相关环境保护法律法规的规定标准为依据,但控制标准并非等同于环境保护法律法规所规定的污染或排放指标,不同企业应该依据自身的特点制定符合自身需求的控制标准。其次,控制标准的制定应同时参考企业的历史水平与行业水平。最后,控制标准的制定应具备一定的弹性,使企业灵活适应控制过程中的特殊情况。

第三,基于环境会计控制环境差异。环境差异控制指的是企业采取措施控制经营活动中控制变量产生的差异。在战略目标分解与控制标准制定的基础上,差异控制的关键在于对实际业绩的准确计量和对差异原因的准确分析。具体而言,应注意两点:首先,管理控制报告中应清晰地核算、记录并报告与环境控制标准相关的会计信息,将企业产生的成本正确地归集到相应的控制变量中。其次,在环境差异产生的原因分析中,企业应建立明确的责任会计核算体系,从而将环境差异控制建立在明确的责任主体之上。

第四,将环境指标纳入经营业绩评价的指标中。经营业绩评价在企业经营过程中起着导向性作用,为了引导企业管理者重视环境管理控制,落实企业可持续发展战略,有必要将环境因素纳入到经营业绩评价体系中。在单指标评价体系中,环境成本隐含在评价体系中;对于多指标评价——指标体系与平衡记分卡而言,企业可以将环境业绩明确作为一个独立的评价指标而纳入整个评价体系中。

第五,将环境业绩纳入管理者报酬的决定因素之中。管理者报酬的实质,是企业所有者与管理者之间达成的激励相容的制度安排,目的是抑制管理者的机会主义倾向,从而促进管理者尽职尽责地实施管理控制活动。企业可持续发展战略的具体实施过程,是企业管理活动的一部分,因此,管理者是否有激励实施可持续发展战略是其能否得到落实的关键因素。为了解决这个问题,企业所有者应将环境业绩纳入到管理者报酬的决定因素之中,使管理者产生实施环境管理控制活动的动力。

六、结论与政策建议

(一)结论

第一,环境保护正式与非正式制度相伴环境资源稀缺程度的提高而日益完善,可持续发展战略和环境管理控制成为企业面对这种制度变迁的必然选择,构建环境管理控制系统,是企业可持续发展战略得以有效实施的根本保证。

第二,环境会计与环境管理控制之间的相互依赖关系,决定了环境管理控制系统必须建立在环境会计与管理控制有效整合的基础上,整合环境会计与管理控制是建立环境管理控制系统、实施可持续发展战略的有效途径。

第三,环境会计与管理控制系统整合,需要明确环境管理控制系统与创新环境会计报告体系,形成管理控制与环境会计整合框架。整合框架包括:管理控制要素系统、管理控制程序系统、环境会计报告体系以及它们之间的关连。

第四,环境会计与管理控制的整合形成了环境管理控制要素系统与程序系统。从要素维度看,环境管理控制系统是以绿色控制环境为基础,内部环境监督为保障,环境会计为核心的环境风险评估与控制的有机整体。从程序维度看,环境管理控制系统是以环境会计为核心的企业可持续发展战略的落实过程。

(二)政策建议

第一,进一步完善环境保护法规体系。环境保护法律法规的完善,是企业实施可持续发展战略的制度基础。为了构建完善的环境保护法规体系,政府应建立完善的环境绩效奖惩机制,并充分发挥市场机制在环境资源配置中的基础性作用,从而使企业产生足够的环境管理控制激励。

第二,制定与环境保护制度相适应的环境财务会计准则与环境管理会计指引。环境管理控制是企业在环境保护制度变迁下的应对之策,因而制定与环境保护制度配套的环境财务会计准则与环境管理会计指引,为企业确认、记录、计量与报告环境资产等要素提供依据,也有助于企业提高环境管理会计的相关性。

第三,从管理控制要素与程序两个角度制定与环境保护制度相适应的环境管理控制应用指引。为了促进企业实施可持续发展战略,优化管理体制和运行机制,政府相关部门应根据《中华人民共和国公司法》等有关法律法规,从管理控制要素与程序两个维度分别制定企业环境管理控制指引,以帮助企业建立完善的环境管理控制要素系统与程序系统。

第四,为了有效实施企业可持续发展战略,企业应以环境保护法规为准绳,以环境财务会计准则、环境管理会计指引和环境管理控制指引为导向,将环境因素全面纳入管理控制的要素与程序之中,建立相应的环境管理控制要素、程序,以及基于管理控制程序的环境会计报告体系,最终构建基于环境会计的管理控制要素系统与程序系统。

[1] Burritt,R.L.,Saka,C. Environmental Management Accounting Applications and Eco-Efficiency: Case Studies From Japan[J]. Journal of Cleaner Production, 2006, 14(14): 1262-1275.

[2] Burnett,R.D.,Hansen,D.R. Ecoefficiency: Defining a Role for Environmental Cost Management[J]. Accounting, Organizations and Society, 2008, 33(6): 551-581.

[3] 王立彦. 环境成本与GDP有效性[J].会计研究,2015,(3):3-11.

[4] Schaltegger,S., Zvezdov,D. Expanding Material Flow Cost Accounting: Framework, Review and Potentials[J]. Journal of Cleaner Production, 2015,108(12): 1333-1341.

[5] Guenther,E., Guenther,T., Schiemann,F., et al. Stakeholder Relevance for Reporting Explanatory Factors of Carbon Disclosure[J]. Business & Society, 2016, 55(3): 361-397.

[6] 肖序,熊菲.环境管理会计的PDCA循环研究[J]. 会计研究,2015, (4):62-69.

[7] 冯巧根.从KD纸业公司看企业环境成本管理[J]. 会计研究,2011, (10):88-95.

[8] 肖序.建立环境会计的探讨[J]. 会计研究,2003, (11):31-33.

[9] 钟朝宏,干胜道. “全球报告倡议组织”及其《可持续发展报告指南》[J]. 社会科学,2006, (9):54-58.

[10] 沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J]. 会计研究,2012, (2):72-78.

[11] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J]. 会计研究,2013,(6):83-89.

[12] 耿建新,房巧玲. 环境信息披露和环境审计的国际比较[J]. 环境保护,2003(3):47-51.

[13] Schäffer,U., Matlachowsky,P. Warum Die Balanced Scorecard Nur Selten Als Strategisches Managementsystem Genutzt Wird[J]. Zeitschrift für Planung & Unternehmenssteuerung, 2008, 19(2): 207-232.

[14] Guenther,E., Jasch,C., Schmidt,M., et al. Material Flow Cost Accounting[J]. Journal of Cleaner Production, 2012,S(29-30): 291-292.

[15] 毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J]. 会计研究,2015, (3):12-19.

[16] 袁广达.基于环境会计信息视角下的企业环境风险评价与控制研究[J]. 会计研究,2010, (4):34-41.

[17] Cho,C.H., Patten,D.M. The Role of Environmental Disclosures as Tools of Legitimacy: A Research Note[J]. Accounting, Organizations and Society, 2007, 32(7): 639-647.

[18] Aerts,W., Cormier,D. Media Legitimacy and Corporate Environmental Communication[J]. Accounting, Organizations and Society, 2009, 34(1): 1-27.

[19] Trumpp,C., Endrikat,J.,Zopf,C., et al. Definition, Conceptualization, and Measurement of Corporate Environmental Performance: A Critical Examination of a Multidimensional Construct[J]. Journal of Business Ethics, 2015, 126(2): 185-204.

[20] Ismail,Z.,Tai,J.C.,Kong,K.K., et al. Using Data Envelopment Analysis in Comparing the Environmental Performance and Technical Efficiency of Selected Companies in Their Global Petroleum Operations[J]. Measurement, 2013, 46(9): 3401-3413.

[21] 何平林,石亚东,李涛. 环境绩效的数据包络分析方法——一项基于我国火力发电厂的案例研究[J]. 会计研究,2012, (2): 11-17.

[22] Alchian,A.A.,Demsetz,H. Production, Information Costs, and Economic Organization[J]. The American Economic Review, 1972, 62(5): 777-795.

[23] North,D.C.Institutions and Economic Growth: An Historical Introduction[J]. World Development,1989, 17(9): 1319-1332.

[24] North,D.C.The Historical Evolution of Polities[J]. International Review of Law and Economics,1994, 14(4): 381-391.

[25] Anthony, R. N. Planning and Control Systems: A Framework for Analysis[M]. Boston: Harvard Business School, 1965.

[26] Zhang,X.Z.Enterprise Management Control Systems in China[M]. Berlin: Springer Berlin Heidelberg,2014.

(责任编辑:刘 艳)

2016-08-02

国家自然科学基金项目“会计准则变革的非预期效应:对经营方式转变及投资行为的影响研究”(71372068);教育部人文社会科学基金项目“会计准则变革对企业投资行为影响的路径与机理研究 ”(13YJA790151)

张先治(1957-),男,辽宁大连人,教授,博士,博士生导师,主要从事会计报告与分析、公司理财与管理控制等方面的研究。E-mail: zxz@dufe.edu.cn

李静波(1986-),男,安徽合肥人,博士研究生,主要从事环境会计与管理控制研究。

F230

A

1000-176X(2016)11-0082-08