公司并购与全要素生产率变化研究

2016-12-05杨玉坤

杨玉坤

(厦门大学 财务管理与会计研究院,福建 厦门 361005)

公司并购与全要素生产率变化研究

杨玉坤

(厦门大学 财务管理与会计研究院,福建 厦门 361005)

对并购绩效的研究表明并购通常不能创造股东超额收益,但从并购前后企业全要素生产率的变化来看,大部分企业的产出效率得到了显著提升。本文通过对我国上市公司2002—2014年并购案例的研究发现,并购重组能够提升企业的全要素生产率,企业全要素生产率的增长是通过技术效率、生产效率和配置效率三个方面实现,而规模效率对企业产出效率增长的贡献不明显。

公司并购;超越对数生产函数;全要素生产率

一、引 言

目前对并购绩效的研究多关注于并购能否创造股东超额收益或者财务指标是否有明显的改善。现有的研究表明,上市公司并购活动通常不能获得协同效应,收购企业股东不能获得超额收益,反而在一定程度上损害了企业价值[1]。对于这一现象,学者们提出了并购非效率动因理论,主要包括管理主义、管理者自负假说和市场择时假说。不否认并购活动中非效率动因的存在,不少学者还使用不同的并购评价标准和评价方法来研究并购成功与否,其中一个重要的分支就是比较并购前后企业全要素生产率的变化。

Lichtenberg和Siegel[2]最早研究了企业并购对全要素生产率的影响,发现公司所有权变更可能导致企业全要素生产率的提高。之后许多学者开始从企业全要素生产率的角度研究并购效率。Gort和Nakil[3]研究了1997—1998年间美国两个当地电讯公司并购对生产率和营运成本的影响,结果表明全要素生产率在并购前后并没有系统的差别,但运营成本却增加了。Amess[4]用1986—1997年间英国发生管理层收购(MBO) 公司为样本,应用柯布-道格拉斯生产函数研究这些公司的生产率效应,实证结果发现,那些采用MBO 治理结构企业的希克斯中性(全要素生产率) 平均提高了16.13%,同时,劳动的边际价值也增加了,但资本的边际价值却减少了。Malgorzata[5]使用DEA方法研究了1997—2001年波兰的银行并购前后要素生产率的变化,发现在研究期间银行的产出水平、技术效率、规模效率和产出效率都有明显的提升。Surajit和Ankit[6]研究了2000—2010年印度银行业改革期间商业银行并购效率,他们使用DEA方法分别计算了总体的和各个银行的前沿生产函数以及固定和可变规模报酬假设下的全要素生产率,发现了并购是有效率的证据,同时有些银行并购后平均效率水平是下降的。

李心丹等[7]用沪深两市发生并购的103 家上市公司为样本,利用DEA方法计算出公司并购前后的绩效稳定性指标,分析了并购活动的绩效。袁宏泉和陈建梁[8]以1999—2003 年间沪深两市发生的699 起股权转让超过5% 的并购事件为有效样本,利用生产函数计算出公司并购前后的全要素生产率,并分析了不同并购活动对产出效率的影响。实证研究表明,整体上看,公司股权转让后产出效率得到提高,但对长期产出效率改善缺乏持续性;混合并购使股权转让公司的效率提高,而横向和纵向并购却降低了目标公司的效率。另外,研究还表明,在不同的所有权结构下,公司的产出效率并不存在显著性的差异。尹豪[9]使用DEA方法研究了我国1999—2004年750个并购事件样本,发现并购交易对企业效率改善是有积极作用的,并且从改善程度来看,对技术效率的作用要大于对规模效率的作用,而且这种改善作用具有持续性和一定的稳定性。李双杰和尹逊雅[10]通过DEA分析法,以主营业务收入为产出指标,主营业务成本、期间费用和固定资产为投入指标,计算投入导向条件下2003—2009 年我国钢铁业上市公司Malmquist 生产力指数,并以2006 年和2007 年发生并购的钢铁业上市公司为研究对象,对其并购前后两年的效率进行实证研究,结果表明,钢铁行业并购前后的全要素生产率呈现出V型变化趋势,且在并购后第二年就出现效率滑坡。

从以上研究可以看出,并购能够提升企业的全要素生产率,但这种效率改善是否具有持续性则有分歧。同时,基于要素生产率的分解,可以让我们看清并购效率的具体来源——究竟是技术效率的提高,还是规模效率的提高,或者源于生产效率的提高。但以上研究还存在以下不足:首先,用非参数方法计算全要素生产率的研究比较多,这是因为非参数方法不需要对函数形式做出假设,计算也相对简单。但非参数方法要求数据的测量绝对准确,因此,无法避免由于运气或其他测量问题带来的随机误差以及问题数据对结果的影响。如果随机误差存在,势必造成所得效率值与真实值的偏差。其次,出于简化的考虑,对所有行业都使用同一生产函数。除了Surajit和Ankit[6]对每个银行都单独估计生产函数、测定全要素生产率外,其余研究都假定所有企业符合同一个生产函数。这一点可能是学者们为了达到生产率研究中对数据量的要求,使用非参数方法计算生产率时通常要求有至少连续7年的观测数据。最后,较少有对全要素生产率的增长进行分解的研究,有限的几篇没有计算配置效率。一方面,是因为使用估计方法造成的;另一方面,也可能是因为配置效率的分解需要用到资本成本,而资本成本的计算比较复杂。因此,针对以上研究的不足,本文将使用超越对数生产函数模型来测算并购前后企业全要素生产率指标的变化,并通过对全要素生产率增长的分解来挖掘效率变化的深层来源。

二、模型介绍、样本选择与变量定义

1.模型介绍

本文使用参数方法[11]来估计生产函数,生产函数有线性、对数线性和超越对数等不同的形式。笔者借鉴Battese和Coelli[12]的模型:

Yit=xitβ+(Vit-Uit)

(1)

依Battese和Cora[13]对复合残差项推导:

(2)

γ反映了生产无效率在复合残差项中的比重,如果γ趋近于0,就表明无效率项引起的偏离前沿产出较少,甚至可以忽略不计,这时可以用OLS方法估计生产函数;反之,如果γ越趋近于1,则表明实际产出的偏离更多来源于技术非效率,采用随机前沿模型估计就更合适。

为了实现对全要素生产率增长率的分解,本文还使用了模型(3):

lnYit=β0+β1lnKit+β2lnLit+β3t+β4(lnKit)t+β5(lnLit)t+β6lnKitlnLit+β7(lnKit)2+β8(lnLit)2+Vit-Uit

(3)

这里的生产函数形式为超越对数模型,周晓艳和韩朝华[11]认为超越对数模型包容性强,易于估计。

基于全要素生产率的研究多集中在对宏观经济体的考察上,由于要素价格信息的可得性不够,资本成本难以计算,因此,尽管Kumbhakar等[14]的分解包含了配置效率,但学者们在测算中大都忽略了对配置效率的计算[11-15-16],如周晓艳和韩朝华[11]在对我国各地区间的全要素生产率进行分解时就只考察了技术效率、生产效率和规模效率三种。本文利用上市公司的报表数据,搜集了企业会计报表中的职工薪酬数据,从而计算出了劳动的平均成本(PL)。对于资本成本(PK)的衡量,王宁[17]认为不能孤立地以每一种资本的成本来看待企业资本成本问题,企业的资本成本应当是权益资本成本与负债资本成本的加权平均值,因此,本文借鉴王宁[17]的做法,计算了我国上市公司的综合资本成本作为企业的资本成本,发现我国上市公司平均资本成本为9.69%。因此,本文使用企业微观层面的数据计算出企业的资本成本,并在模型(3)的基础上加入时间解释变量以及有关解释变量的交乘项,即可实现对配置效率的测算,全要素生产率的变化最终分解为四个部分:技术效率、生产效率、规模效率和配置效率。

技术效率(TP)分解为:

(4)

技术进步一部分为所有个体共同拥有的技术进步率,另一部分为非中性技术进步,也就是不同个体随时间而变化的技术效率,反映了个体在学习能力方面的差异。

一个公司的管理水平就反映到技术效率中,管理水平较高的公司通过接管目标企业,提升原来企业的管理水平。也可以把管理能力看做一种资源,合并后,管理能力在新的企业中得到合理利用,从而提高了企业的全要素生产率,只不过管理能力是无形资本,不像劳动力、资本、土地和设备等生产资料,因此,管理协同效应应该反映在技术效率之中。

生产效率(TE)定义为:

(5)

规模效率(SE)是指在保持其他生产条件不变情况下,要素投入增长一倍时产出增长的倍数,表示为:

(6)

配置效率(AE)反映了要素投入结构变化对全要素生产率增长率的贡献,它是研究在产出给定时要素投入成本最小化问题,在实际中生产要素的投入比例经常会偏离利润最大化条件下的投入比例,因此,配置效率较高就说明要素配比合理。

(7)

2.样本选择与变量定义

本文的样本数据来自于CSMAR数据库,样本事件为2002—2014年沪深主板A股上市公司发生的并购重组事件(上市公司可作为收购公司或者目标公司),并按以下标准筛选样本:(1)选取该公司在2002—2014年间并购交易中披露了并购金额且金额最大的案例作为一个样本事件。之所以选取这样的案例,是因为上市公司通常在一年之内或者连续不连续的几年之内有多起并购活动,并购决策是一个公司所能做出的最重要的投资决策,而金额最大的并购案例对于公司经营的影响是显著的,企业生产要素的重组能够产生明显的效果。(2)公司基本数据完整。本文考察了发生并购重组企业并购前后3年包括并购当年共7年全要素生产率变化情况,同时保留了数据不满足7年要求的公司,最终形成了一个非平衡的面板数据样本。该数据以1 848家企业历史上发生金额最大的并购为样本事件,跨度了[-3,3]共7年的企业数据,包括9 801条观测值。

企业的产出Yit用主营业务收入的对数来衡量,用年末的固定资产净额对数来测度资本Kit,用年末的员工总人数对数来表示劳动投入Lit。主营业务收入、固定资产净额和员工总人数数据均来自于CSMAR中上市公司财务数据库。对于生产无效率残差Uit的外生影响因素zit为时间,而对于时间的衡量采用并购前第3年为基准年1,之后年份分别为2、3、…,并购当年为4。

三、经验分析

1.样本描述性统计

表1描述了并购事件的业务类型及年度分布情况。从业务类型上看,发生次数最多的并购事件为协议转让(股权),有1 129例;协议转让(资产)类居于其次,有745例,其次为债务重组和要约收购类型的并购重组,分别为30例和26例。因此,总体看来,协议收购的事件有1 874例,而要约收购仅为26例,与西方资本市场以要约收购为主体的收购模式相比还存在较大差距,而要约收购通常被认为是市场化程度较高的并购模式。

表1 并购样本企业业务类型与年度分布表

年 度协议转让(资产)协议转让(股权)要约收购债务重组总 计2002213600572003183202522004283403652005185041732006324015782007565716120200878101211782009801161119820109312332221201110317942288201213528065426201338422082201445392288总 计745112926301926

注:样本为2002—2012年间1 848家上市公司交易金额最大的并购重组事件。并购重组事件的业务类型按照CSMAR数据库的标准表示。

2.生产函数回归估计结果

这里给出对全样本模型(1)的估计结果。*本文还分行业对模型(2)进行了估计,但由于篇幅限制,这里不再一一汇报。使用Front41估计随机前沿生产函数(命令省略),得到1 926家企业10 058个全要素生产率值,结果如表2所示。

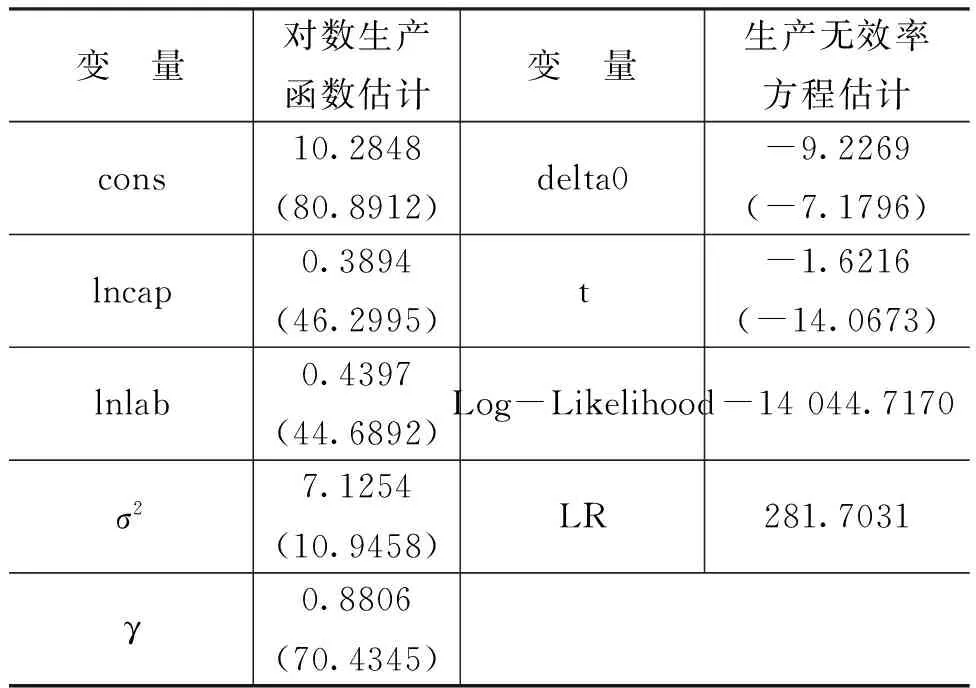

表2 对数生产函数的随机前沿模型估计

变 量对数生产函数估计变 量生产无效率方程估计cons10.2848(80.8912)delta0-9.2269(-7.1796)lncap0.3894(46.2995)t-1.6216(-14.0673)lnlab0.4397(44.6892)Log-Likelihood-14044.7170σ27.1254(10.9458)LR281.7031γ0.8806(70.4345)

从表2可知,我国上市公司并购年度资本的平均产出弹性为0.3894,劳动的平均产出弹性为0.4397,要素投入的产出份额小于1,这说明我国上市公司开始摆脱依靠要素投入的粗放增长模式,逐渐走上依靠技术进步实现企业效益增长的道路;对资本的依赖程度有所降低,对劳动投入的依赖增强,这也反映了随着人民生活水平不断提高以及我国资本市场的不断发展,资金的稀缺性相对降低,而劳动力成本不断提高的现实。γ值为0.8806,且其t值大于0.0100的显著性水平上的临界值,说明γ显著不为0。γ值比较接近1,说明这里采用随机前沿模型估计是合适的。生产函数系数的t值都比较大,说明估计都在0.0100的水平上显著。生产无效率项方程mit=zitδ中,解释变量zit为常数项delta0和时间t组成的向量元素,δ为相应的系数,由表2可知,各系数也是显著的。似然函数值以及LR单侧似然比检验说明模型拟合结果良好。

3.企业全要素生产率变化的并购效应分析

并购企业历年平均产出效率有明显的随时间上升的趋势。因此,虽然表2说明了并购后企业全要素生产率得到提升,但还不能证明是由于并购重组起的作用,还要剔除时间效应。

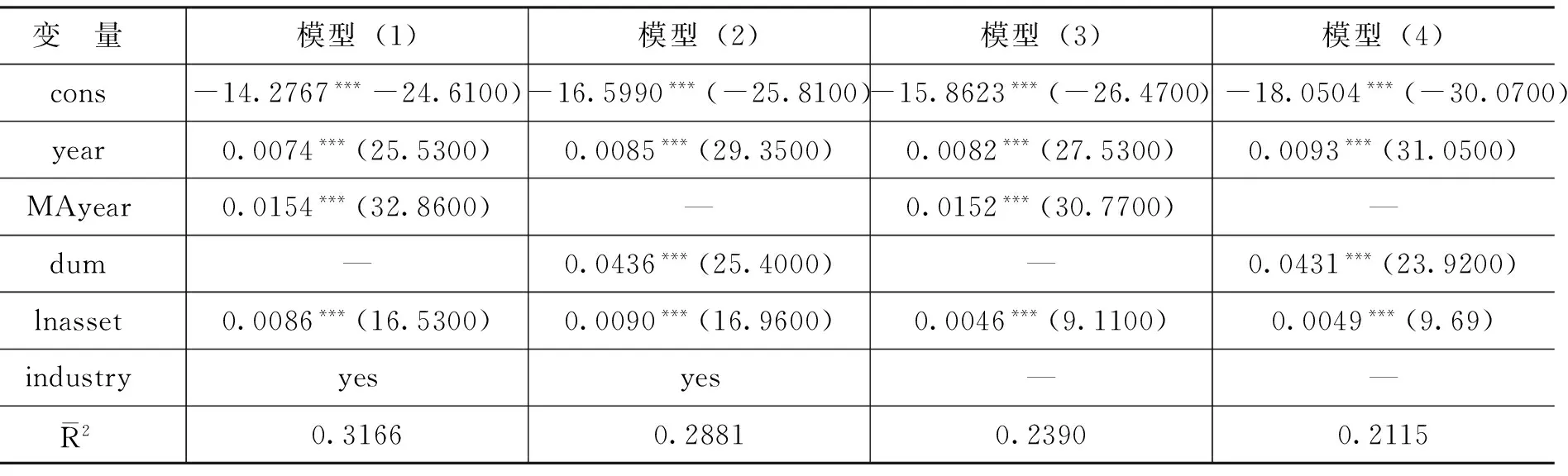

为了证明全要素生产率的提高不仅仅是由于存在时间趋势,并购重组确实提高了企业的全要素生产率,我们将全要素生产率对时间变量以及企业并购年度变量进行回归,在控制了时间因素的同时,考察并购各年度企业全要素生产率水平的变动情况。为了进一步说明并购重组的作用,我们引入一个虚拟变量Dum替代企业并购年度变量,对于企业并购当年前的年份,Dum=0,对于企业并购当年以及并购后的年份,Dum=1 。

回归结果如表3所示。

表3 全要素生产率变化的时间趋势与并购效应检验

注:*、**和***分别表示10%、5%和1%的显著性水平;—表示该变量不包括在模型中;括号内数字为回归系数的t值;在对超越对数生产函数模型(2)的估计结果进行分析时,也发现了类似的结论,这里不再汇报。

另外,本文还尝试使用营业收入作为企业的产出去计算全要素生产率,发现与主营业务收入的计算结果基本一致。本文也尝试了其他企业基本层面的控制变量,发现结论是稳健可靠的。因此,可以得出如下结论:

我国企业全要素生产率增长存在明显的随时间递增的趋势,而且并购后企业的全要素生产率增长明显,说明并购重组能够提升企业的全要素生产率水平,也就是说并购是有效率的。

四、并购企业全要素生产率增长率分解分析

1.分行业并购企业全要素生产率分析

为了反映不同行业生产函数的差异,本文采用Stata11.0的分行业估计模型对模型(2)进行拟合。由于行业较多,这里就不详细汇报各行业生产函数的回归结果。回归结果显示,大部分行业的回归模型γ值都在0.7800以上,说明采用随机前沿方程估计模型是合适的。

根据极大似然估计结果可知,我国上市公司平均资本产出弹性为0.4162,劳动的平均产出弹性为0.3727。而周晓艳和韩朝华[11]利用分省份的宏观数据测算结果分别为0.1891和0.7372,反映出我国经济增长较多地依赖于劳动要素的投入增长,属于比较粗放的增长模式。而本文对上市公司的估算结果反映出我国上市公司的产出增长对资本投入的依赖程度稍高,上市公司与我国整体经济依赖劳动要素投入增长的模式有着本质的区别,体现了上市公司是我国企业中的优质企业,结果如表4所示。

表4 主要行业平均劳动和资本产出弹性

行 业劳动产出弹性资本产出弹性采矿业0.31230.4847电力、热力、燃气及水生产和供应业0.32160.5742房地产业0.60190.0891服务业0.12930.4287建筑业0.42590.0710交通运输、仓储业和邮政业0.44800.3889金融业0.74130.3773农、林、牧、渔业0.25350.2841批发和零售业0.37400.2244水利、环境和公共设施管理业0.21100.5586文化、体育和娱乐0.28150.6646信息传输、软件和信息技术服务0.57790.2667制造业0.33330.4866住宿和餐饮业0.30040.3370综合0.42260.4393租赁和商务服务业0.63240.2073总体0.37270.4162

注:CSMAR中的行业标准总共有18类,这里由于居民服务、修理及其他服务业以及科学研究和技术服务业的数据较少,在拟合时过少的数据会导致模型不收敛,因此,将这两个行业的数据合并为一类,行业名称为“服务业”;部分行业分类缺失的企业归类为综合。

从表4可知,不同行业的资本和劳动产出弹性差异较大,说明分行业的估计是合适的。另外,资本和劳动的产出弹性之和为规模报酬率,表4结果表明大部分行业的规模报酬率都小于1。这说明我国上市公司规模效应并不明显,靠简单的规模扩张来实现企业产出增长的情况是比较少的,上市公司依赖于更深层次的增长因素。

由并购前后3年上市公司生产效率的变化情况可以看出,并购前3年上市公司的平均生产效率是不断下降的。而在并购后,生产效率开始出现了明显的上升趋势,并且在并购后的第一年生产效率就得到了改善。同时,并购后第一年生产效率的增长速度比较快,而在第二年和第三年生产效率的增长趋于缓和。

2.并购企业全要素生产率增长率分解结果

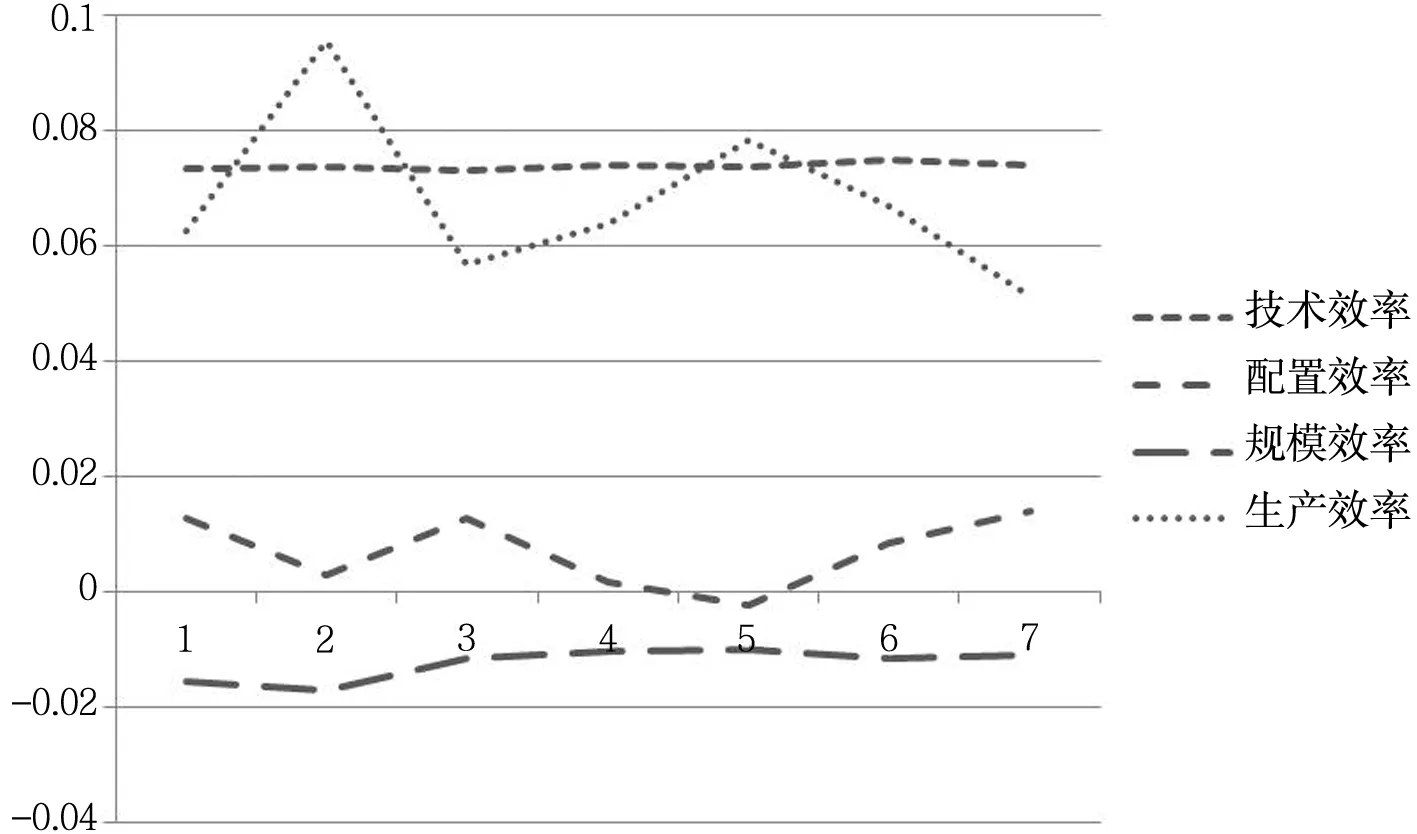

从图1可见,全要素生产率增长主要来自于技术效率,其次是生产效率的变化,这两者对全要素生产率的增长一直是显著的正贡献。配置效率对全要素生产率增长的贡献较小,但大多为正,规模效率为负,这表明上市公司的产出增长主要来自于生产效率的提高和技术进步的作用,规模经济或范围经济的作用较小。颜鹏飞和王兵[18]的研究也表明从20世纪90年代以来我国的规模经济不断下降。规模经济的不显著表明我国上市公司的全要素生产率的增长不再是原始的依靠扩大企业规模实现,而是依赖于结构调整和产业升级实现,技术效率和生产效率一直显著为正就说明了这一点。从变化趋势上看,技术效率和规模效率一直保持在比较稳定的水平上。生产效率与配置效率大部分时间都存在互补的关系,并购当年,在配置效率对全要素生产率增长贡献比较小的情况下,生产效率不断提高,而在生产效率下降的情况下,配置效率缓解了这一趋势,从而使全要素生产率增长率水平在并购后维持在0以上。

图1 并购企业全要素生产率增长率分解曲线

五、研究结论和政策建议

首先,企业全要素生产率有明显的随时间递增的趋势。本文通过回归分析控制了全要素生产率增长的时间趋势后,发现全要素生产率增长的并购效应依然明显,说明并购重组能够提升企业的全要素生产率水平,也就是说并购是有效率的。

其次,对全要素生产率的分解研究显示,全要素生产率的增长主要来自于技术进步率,其次是生产效率的变化,这两者对全要素生产率的增长一直是显著的正贡献。配置效率对全要素生产率的增长的贡献较小,规模效率贡献为负。

随着上市公司并购模式的不断成熟,以及并购法律法规的不断完善,以实现产业整合、转移和升级为目的的并购活动不断增加,尤其在全球金融危机后全球并购市场低迷的情况下,我国企业的并购活动如火如荼。尽管总体来看,我国上市公司的并购活动显著提升了企业的全要素生产率水平,但在并购市场中仍存在不少问题:(1)我国上市公司的市场化程度仍比较低,要约收购的案例非常少,大部分为协议收购。(2)并购支付方式单一,大部分为现金支付。(3)内幕交易和暗箱操作的现象仍然存在,中小投资者的利益得不到有效的保护。有鉴于此,笔者建议:一方面,政府部门应积极进行法律和政策方面的完善,创造自由、高效、公开、公平的市场环境;另一方面,政府部门要减少采取行政手段对并购活动的干预,使市场规律能够充分地发挥作用,提升并购活动的市场化程度,提高资源配置效率。另外,还要进一步促进多样化金融工具的发展,积极探索非现金的支付方式。

[1] Ferris, S.P., Jayaraman, N., Sabherwal, S.CEO Overconfidence and Intenational Merger and Acquisition Activity[J].Jouranl of Financial and Quantitative Analysis,2013,48(1):37-164.

[2] Lichtenberg,F.R., Siegel,D.Productivity and Changes in Ownership of Manufacturing Plants[J].Brooking Papers on Economic Activity,1989,18(3):643-684.

[3] Gort,M.,Nakil, S.Competition and Productivity Growth: The Case of the U.S.Telephone Industry[J].Economic Inquiry,1999, 37(4):678-691.

[4] Amess,K.The Effect of Management Buyouts in Firm-Level Technical Inefficiency: Evidence From a Panel of UK Machinery and Equipment[J].The Journal of Industrial Economics, 2003,51(1):35-44.

[5] Malgorzata,P.The Impact of M&A on Technical Efficiency, Scale Efficiency and Productivity Change in the Polish Banking Sector: A Non-Parametric Approach[R].National Bank of Poland Working Paper, 2003.

[6] Surajit,B.,Ankit,C.Efficiency of Indian Commercial Banks:The Post-Reform Experience From Mergers & Acquisitions[R].MPRA Paper No.39299, 2012.

[7] 李心丹,朱洪亮,张兵,等.基于DEA 的上市公司并购效率研究[J].经济研究, 2003, (10):15-24.

[8] 袁宏泉, 陈建梁.上市公司股权变更与公司产出效率的研究[J].中山大学学报(社会科学版), 2005,(5):87-94.

[9] 尹豪.中国企业并购的价值研究[D].南京:河海大学博士学位论文,2006.

[10] 李双杰,尹逊雅.中国钢铁业上市公司并购效率研究[J].价格月刊,2011,(4):68-71.

[11] 周晓艳,韩朝华.中国各地区生产效率与全要素生产率增长率分解(1990—2006)[J].南开管理评论, 2009,(5):26-48.

[12] Battese, G.E., Coelli, T.J.A Model of Technical Inefficiency Effects in a Stochastic Frontier Production for Panel Data[J].Empirical Economics,1995,20(2):325-332.

[13] Battese,G.E.,Cora,G.S.C.Estimation of a Production Frontier Model:With Application to the Pastoral Zoon of Eastern Australia[J].Australia Journal of Agricultural Economics,1977,21(3):169-179.

[14] Kumbhakar,S.C.,Tsionas,E.G.,Sipläinen,T.Joint Estimation of Technology Choice and Technical Efficiency:An Application to Organic and Conventional Daily Farming[J].Journal of Productivity Analysis,2009,31(3):151-161.

[15] 郭庆旺,贾俊雪.中国全要素生产率的估算:1979—2004[J].经济研究,2005,(6):51-60.

[16] 袁堂军.中国企业全要素生产率水平研究[J].经济研究,2009,(6):52-64.

[17] 王宁.我国上市公司资本成本比较[J].中国工业经济,2000,(11):59-64.

[18] 颜鹏飞,王兵.技术效率、技术进步与生产率增长:基于DEA的实证分析[J].经济研究,2004,(12):55-65.

(责任编辑:刘 艳)

2016-09-19

国家社会科学基金青年项目“我国国有上市公司政治控制成本研究”(71302072)

杨玉坤(1986-),男,河南虞城人,博士研究生,主要从事公司治理和公司并购研究。E-mail:millet@126.com

F224.9

A

1000-176X(2016)11-0023-07