审计工作中对应收票据监盘表的改进分析

2016-12-03任晓军

摘 要:审计工作主要包括评估、造价、税务、财务咨询、审计等服务。由于应收票据是在企业赊销业务中产生的,持有人背书后可以提交银行贴现,具有较大的灵活性。因此,在审计工作中必须予以重视,文章结合工作实际,对应收票据监盘表进行了一些改进。

关键词:应收票据 汇票 监盘

中图分类号:F239 文献标识码:A

文章编号:1004-4914(2016)10-151-02

一、应收票据的审计

审计工作主要包括评估、造价、税务、财务咨询、审计等服务。对于应收票据而言,则是以书面形式表现出来的债权资产,其款项具备有保证性的特征,经持有人背书后则能进行贴现,灵活性较强。众所周知,应收票据是在企业赊销业务中形成及产生的,对于审计工作来讲,应收票据的审计则也需结合企业的赊销业务一起进行。为确保应收票据审计目标的顺利实现,应对应收票据审计的切入点要进行谨慎选择。应收票据实质上市企业销售产品从而得到的商业汇票,一般包括商业承兑汇票和银行承兑汇票两种,也是一种近期付款的书面性的证明。商业汇票不可避免地具有了流动性的特征,随之而来的是舞弊可能性的增加,必须将其作为审计的重点对象之一。应收票据的审计切入点具体包括以下几个方面:

(一)对应收票据数据的正确性进行审计

1.将“应收票据明细表”的相关金额进行复核加计,并与其报表数、总账数和明细账合计数核对,检查是否有出入。

2.审计应收票据的利息收入是否准确,逾期应收票据应按照规定停止利息的计提。

3.对于已贴现的应收票据,应对其贴现额与利息额的计算的准确性进行审计。

(二)对应收票据内容的真实性进行审计

1.监盘库存应收票据,审计票据的所有检查项目是否与应收票据登记簿的记录相符,只要包括其种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及利率、贴现率、收款日期、收回金额等;还要审计是否存在已作质押的票据和银行退回的票据。

2.抽取部分应收票据向出票人函证,对其存在的真实性进行严格审计。

(三)对应收票据业务的合法性进行审计

合法性审计包括以下几项内容:应收票据使用的合法性;应收票据抵押的合法性;以及应收票据贴现的合法性。

(四)对应收票据主要账务处理的合规性进行审计

1.企业进行产品销售、劳务提供等而收到开出、承兑的商业汇票,是否严格按商业汇票的票面金额,借记本科目,按确认的营业收入,贷记“主营业务收入”等科目。其间如果涉及到增值税销项税额情况的,有没有严格进行过相应的会计处理。

2.若是持有未到期的商业汇票向银行贴现,有没有按实际收到的金额(这个金额指的是减去贴现息后的净额),借记“银行存款”等科目,按贴现息部分,借记“财务费用”等科目,按照商业汇票的票面金额,贷记本科目或“短期借款”科目。

3.若是为取得企业所需物资把持有的商业汇票背书转让,是否按应计入取得物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按商业汇票的票面金额,贷记本科目,若是存在差额,是否借记或贷记“银行存款”等科目。其间如果涉及到增值税进项税额情况的,有没有进行相应的处理。

4.在商业汇票到期后,有没有按实际收到的金额,借记“银行存款”科目,按商业汇票的票面金额,贷记本科目。

(五)对应收票据会计报表列示的恰当性进行审计

1.对应收票据项目的数额是不是和审定数相符进行审计,对是否剔除了已贴现票据的情况进行审计。

2.若被审计的对象为一般的企业,其已贴现的商业承兑汇票应在报表下端补充资料内的“已贴现的商业承兑汇票”项目中予以反映。

3.若被审计的对象为上市公司,其会计报表附注一般要对贴现或用作抵押的应收票据的情况及其原因说明进行披露,还应对持股超过5%的股东单位的欠款情况进行说明。

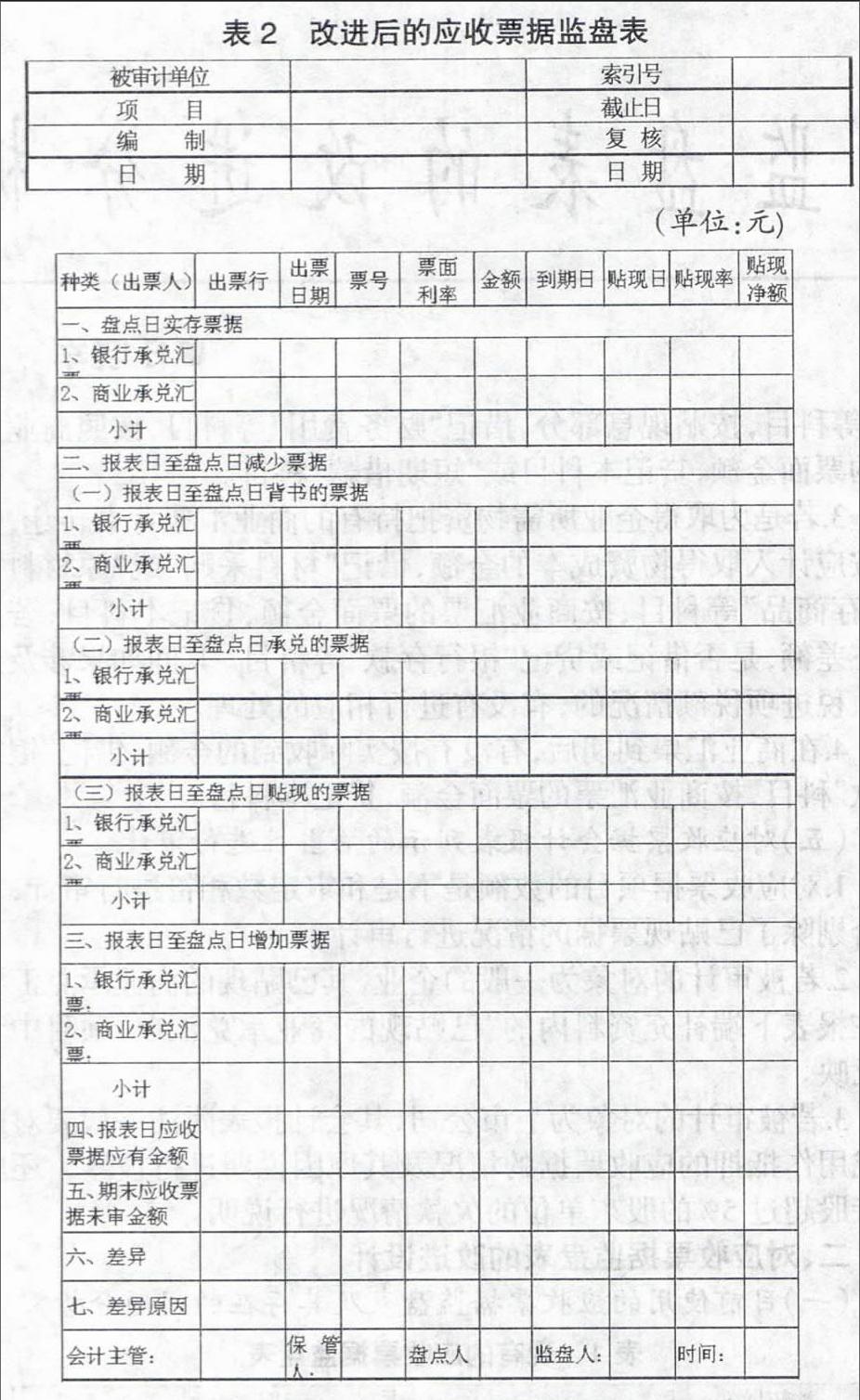

二、对应收票据监盘表的改进设计

(一)目前使用的应收票据监盘表及其存在的问题分析

首先,当被审计单位应收票据很多且比较复杂的情况下,应收票据监盘表中“资产负债表日至盘点日增减变动”这列,无法清晰地展现出在资产负债表日至盘点日应收票据增加多少,减少多少以及是以何种方式减少的。其次,没有体现应收票据的具体信息,如票据出票行、被背书人以及票据是否带息。

(二)改进后的应收票据监盘表及其说明

应收票据监盘表的填列说明。

1.应收票据监盘表的填列流程。

第一步:审计人员填写被审计单位名称(全称)、项目(应收票据监盘表)、编制人(xx)、编制日期(xx年xx月xx日)、索引号、截止日期(xx年12月31日)、复核人及日期(xx年xx月xx日)。

第二步:被审计单位票据保管人作为盘点人,另设一监盘人,监盘日期为当天,盘点人盘点,监盘人逐一填列此表。

(1)获取或编制应收票据明细表,复合加计保证准确,还要对其期末余额合计数与报表数、总账数和明细账合计数是否存在差异进行认真核对。(2)对库存票据进行监盘。(3)如若存在必要,要从票据中抽取一部分检查,向出票人函证,落实其存在性和可回收性,完成后要将函证结果进行汇总和制表。(4)对于存疑的商业票据,检查其是否存在更换或转期的情况,也可以向出票人函询从而确定其兑现能力。(5)对应收票据的利息收入有没有准确的入账进行检查和核验。(6)对于已贴现的应收票据,审计人员在审计中应对其贴现额与利息额的计算是否准确进行核验,并检查其会计处理方法的得当性。还要对已贴现以及已转让但未到期的应收票据的金额进行认真的统计与复核。(7)要检查应收票据在会计报表上的披露的得当性。对于被审计单位资产负债表中应收票据的数额与审定数是否一致的情况,审计人员应认真进行核验,检查已贴现票据是否已剔除,是否将贴现的商业承兑汇票在报表下端补充资料内的“已贴现的商业承兑汇票”项目中予以反映。

2.应收票据监盘表的填列要求。首先,应检查被审计单位“应收票据备查簿”,主要核对是否与账面记录一致,看是否少计,体现了审计目标的完整性。在应收票据监盘表上填出至审计时已承兑或已背书的应收票据,追查到期后的相关原始凭证,以确认在资产负债表日存在。获取在资产负债表日未到期但已贴现或已背书转让的商业承兑汇票清单,关注被审计单位的连带责任以及是否存在贴现保证金。

第二,监盘库存票据,关注票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符。体现了审计目标的存在、权利和义务、计价和分摊。每张票据都要认真做好登记,不可有漏点。上述每项工作都是必不可少的,都各有用处。

本文结合笔者自身工作实践对应收票据监盘表做了一些改进,并且还可以针对单位实际情况而做出调整,方便操作又不失整体作用,操作性强,确保了日常工作的有效开展,具有较高的可行性。本文不仅仅是优化了监盘表,减少了工作量,提高了工作效率,更在一定程度上严格规范了应收票据监盘表的基本格式,避免了重复工作,减少了审计时间。本文尽可能多地考虑到实际工作需要,能够使企业更好检查应收票据,充分发挥监盘的作用,有利于企业提高经济效益。

参考文献:

[1] 王建鸿.试论新会计准则视角下的应收票据核算探讨[J].时代金融,2015(36)

[2] 郑崴.应收票据贴现账务处理探讨[J].财会通讯,2011(7)

[3] 程琳.“应收票据”的舞弊行为及其审计研究[J].会计之友(中旬刊),2007(08)

(作者单位:中国人民银行太原中心支行 山西太原 030001)

(作者简介:任晓军,就职于中国人民银行太原中心支行纪检监察办公室,专业方向:经济金融,中级会计师。)

(责编:贾伟)