经济增长换挡期我国养老金制度的改革指向

2016-11-29乔俊峰

乔俊峰

摘要:伴随着经济增长换挡期的到来,韩国公共养老金制度受到经济增长中高速化、人口结构老龄化、劳动力就业结构非正规化和贫富差距扩大化的严重冲击。公共养老金的分配公平性下降与预算收支不平衡问题同时出现。韩国政府对国民年金制度进行重大改革,不仅注重其在福利分配上的公平性,还根据宏观经济环境和人口结构变化,对国民年金进行参数调整和基金制改革,提高国民年金运行可持续性。较好地实现公平与可持续两大目标平衡。韩国公共养老金制度改革给我国的启示在于改革要置于宏观经济环境、人口结构、劳动力市场和收入分配格局变化的框架之中,改革的基本方向是构建与经济新常态和人口新常态相适应的多层次养老保障体系;养老金制度的完善要实现公平与可持续性两大目标的动态一致性。

关键词:经济增长换档期;社会保障体系;人口老龄化;公共养老金制度

中图分类号:F840 文献标识码:A 文章编号:1003-854X(2016)09-0029-05

中国正进入经济增长换挡期,从过去30年的接近10%高速增长进入到7%左右的中高速增长时期。韩国与中国同处东亚,与中国的国情十分相似。从1997年开始也逐渐进入了经济中高速增长时期,并且在这段时期,韩国的国民年金制度也进行了多次重大改革。本文试图借鉴韩国在经济增长换挡期公共养老金制度改革的经验,提出我国当前建立公平可持续养老金制度的政策构想。

一、经济增长换挡期韩国公共养老金制度的改革动因

韩国在1953年至1996年间高速的经济发展被称为“汉江奇迹”,经过“汉江奇迹”韩国完成工业化、现代化跻身于世界发达经济体之列。在此阶段韩国的年均实际GDP增长率为8.65%。1953年人均名义GDP为67美元,1996年人均GDP名义为12587美元,人均名义GDP增长了187.9倍。在这段时间内,韩国政府相继于1961年建立了公务员年金制度。1963年建立了军人年金制度,1975年建立私立学校教员年金制度,1988年实施国民年金制度。公共养老金制度的初步建立,为公民享受基本养老保障奠定了制度基础。但是从1997到2010年,韩国经济增长进入中速轨道并且经济增长率长期下滑,伴随着经济增长换挡期的到来。韩国的宏观经济环境、人口结构、劳动力市场和收入分配格局都发生了巨大变化。这四个方面因素严重冲击了韩国公共养老金制度,造成了公共养老金制度与人口结构、经济环境、劳动力市场和收入分配格局不匹配。公共养老金运行的预算收支不平衡与分配公平性下降问题同时出现。

1.韩国经济增长中高速化减少了公共养老金收入

1997-2010年韩国年均实际GDP增长率下降为4.47%,经济增长进入中速轨道并且经济增长率呈长期下滑的趋势(图1)。1997年人均名义GDP为11582美元,2010年人均名义GDP为22174美元,人均名义GDP仅增长了1.9倍。伴随着韩国经济增长的持续下滑,韩国产业结构也发生了快速变化。在工业部门中,采矿和制造业份额从1990年的34.5%下降到2007年的25.9%,与此同时服务业份额则从46.7%增长到66.7%。在1997年至2010年期间,韩国的平均工资增长率为4.97%,而平均劳动生产率增长率为4.85%,工资增长率高于劳动生产率增长率,使得在此期间的潜在经济增长率下降。

由于韩国公共养老金主要来自参保人员和所在企业雇主缴纳的保险费,经济增速的下滑必然引起参保人员收入和企业利润减少,进而影响到韩国公共养老金数额。根据韩国统计局数据显示。尽管从1980年以来国民养老金收支一直处于盈余状态,但盈余额的增长速度却在不断下滑,1998年增长率为38.6%,到2007年降为14.9%,目前增长率一直维持在7%以下的低水平,2008年和2009年甚至出现负增长。

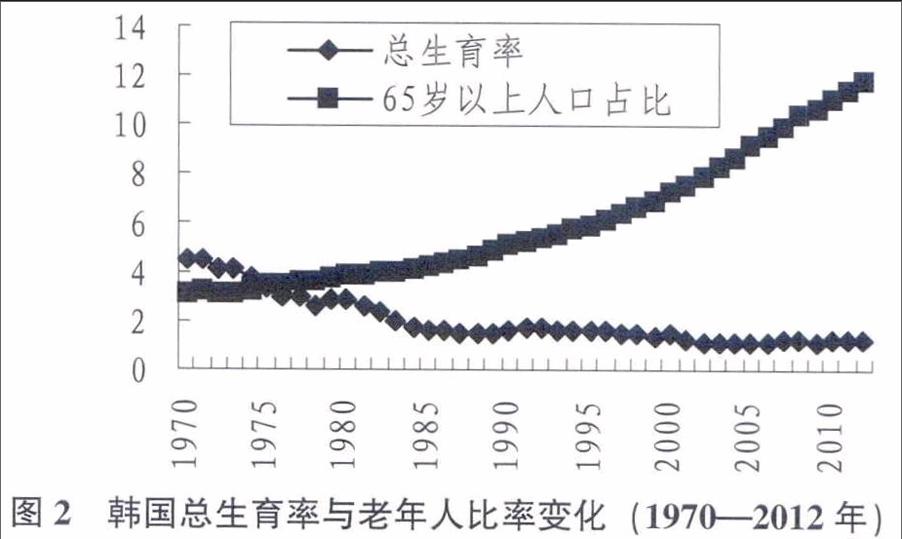

2.人口结构老龄化导致了公共养老金财政风险和支付危机

根据OECD数据(图2)显示,1975年韩国的总生育率水平为3.4%,1998年降为1.4%,2013年进一步降为1.3%,且这种总生育率不断下降的长期趋势明显。此外1975年韩国65岁以上老人所占比例为3.5%,1998年上升为6.6%,而2000年该比例为7.2%,2007年更是达到9.9%,这表明韩国正在经历快速的老龄化。根据联合国世界人口展望报告表明,1995年韩国劳动力适龄人口为3176万人,2015年劳动力适龄人口达到峰值3621万,随后劳动力适龄人口快速减少到2100年劳动力适龄人口仅剩2015万人。1995年65岁以上老人2639万人,2010年高达5368万,65岁以上老人的峰值预计在2060年达到峰值为1813万人。0到14岁的人口在1970年达到峰值为1325万,随后迅速下降一直到2015年之后趋于平稳。随着适龄劳动力人口下降和抚养人数趋于稳定,人口抚养比将不断加大,韩国适龄劳动力人口的抚养负担也随之增大。

低出生率和人口老龄化不可避免地要求社会福利的扩张,与此同时,由于韩国快速的老龄化使得养老金的缴纳者不断地减少,但同时养老金的受益者却在不断地增加。这种不平衡结构的存在必将使得养老金出现赤字状态,而且赤字将会随着不断加深的老龄化而不断扩大,这会导致养老金财政风险和支付危机。预计2036年国民年金支出将超过收入,2047年准备金完全耗尽;公务员年金与军人年金在2007年已赤字运营,私学年金到2018年支出超过收入,2026年准备金也将耗尽。

3.劳动力就业结构非正规化形成了公共养老金制度覆盖的新盲区

伴随着经济增长的快速下滑,韩国维持高的就业率已不现实。在1997年以前,韩国的失业率基本维持在2%水平,但由于1997年的金融危机,使得韩国1998年的失业率从2.6%直接突破到7%,尽管1999年以后失业率逐渐下降,但绝大多数年份仍然在3%以上。在经济增长转换期,韩国产业结构的变化也引起劳动力就业结构的非正规化。1980年韩国第三产业就业人口比重仅为37%,2006年猛增到66%。第三产业中非正规就业者比重迅速增长,1990-2008年韩国非正规就业者的比重则从40%上升到50%。在2008年,非正规工人占据了韩国劳动力市场的26%,大约为OECD国家平均值的两倍,并高于2001年的17%。同时政府推进更加灵活的劳动力市场就业制度,导致大量非正规就业人数增加。与此同时家庭结构也在发生重大变化,随着妇女参与到经济活动增加和少子化加剧,妇女经济活动参与率从1985年的41.9%增加到2005年的50%。每个家庭平均人数从1985年的4.5个减少到1995年的3.3个直到2005年的2.9个。同时独身家庭的比重也从6.9%增加到12.7%,2005年达到20%。就业状况的不断变化,使得现有公共养老金制度存在死角地区,无法保障非正规就业者、临时工和妇女的养老权利。

4.贫富差距扩大化减弱了公共养老金制度的再分配功能

在进入中等收入国家后,韩国政府推行政治民主化改革,使得高速经济增长创造的巨大财富得以均等地分配到各个职业阶层。1997年以前,基尼系数明显降低,收入分配均等化。韩国平均基尼系数1988-1997年间只有0.29,但1998年的经济危机给韩国经济带来沉重打击,造成大量工人失业,失业率达到7%,失业造成贫困人口增加,处于最低生活水平之下的贫困率由1996年的3.1%增长到1998年的8.2%。基尼系数也从1996年的0.291增加到1999年的0.32,韩国的基尼系数不断攀升。2010年间基尼系数达到0.310。随着收入不平等的加深,老年人贫困日益成为突出问题。2007年韩国65岁以上老年人的贫困率达到了44.6%,远高于OECD国家15.1%的平均水平。公共养老金具有防止老年贫困、缩小不同阶层收入差距的再分配功能,但韩国贫富差距的不断拉大,大量老年人被排除在国民年金制度之外。

二、经济增长换档期韩国养老金制度改革目标、内容和成效

1.公共养老金制度改革的目标:分配公平性与运行可持续性

分配公平性和运行可持续性是养老金制度改革的两个重要主题。分配公平性包括制度覆盖面的扩大,以及老年人贫困的缓解等方面内容,实现分配公平是养老金制度追求的终极目标。强化养老金制度的分配公平性有利于提升贫困救济能力和缩小贫富差距。然而分配公平是建立在制度运行可持续性的基础之上,养老金制度的有效运行包括制度收入能力增强、支出调节机制灵活和管理水平高效率等三个方面内容,丧失了制度运行的可持续性,分配公平性也无法有效实现。伴随着经济增长率放缓和人口结构变化,养老金不可持续性风险就转化为国家层面的财政风险。如果不能积极应对养老金不可持续风险转化的财政风险,就会继续扩散为整个经济系统性风险,无疑会对已经缺乏活力的经济造成巨大冲击。因此应该积极维持养老金的可持续性,化解由此产生的财政风险甚至是经济风险。实现经济的稳定增长和全体公民的养老保障。同时如果仅仅追求可持续性单一目标,必然会使得国民年金制度偏离社会共济的轨道,失去社会公平这一本质目标。当国民年金制度遭遇人口老龄化以及经济下行时,如何协调好公平和可持续性两大目标不仅对该制度自身具有重要意义,同时对宏观经济实现稳定增长也有重大影响。

由于20世纪60-80年代以经济增长为目标,韩国用于社会保障的开支较低,往往较少顾及社会不平等现象造成的负面影响,原有的养老也主要以家庭养老为主,公共养老金最初的适用对象也主要是公务员、军人和私立学校教职员等特殊职业年金,导致养老金制度的收入再分配效应比较低,20世纪80年代末期政府才开始重视公共养老保障制度建设。1997年亚洲金融危机导致经济增长放缓,现有的养老保险政策不能有效地消除不平等和贫困问题,贫富差距扩大成为社会不稳定的重要因素。针对经济增长下行、人口结构老龄化加快、劳动就业市场结构非正规化和收入分配差距不断拉大等问题,韩国分别在1998年和2007年进行了两次重大的国民年金制度改革,协调分配公平性和运行可持续性两大目标。

2.公共养老金制度改革的内容

一是推进国民年金的全民化和基础养老金制度,提升社会公平。为了缩小贫富差距和增强公共养老金制度的公平性,韩国政府在1998年进行了国民年金的全民化改革,在2007年为老年人构建了基础养老金制度。(1)推进国民年金的全民化,提高代内与代际公平。1986年颁布的《国民年金法》(NPS)自1988年实施以来其适用对象就不断扩大,从最初的只适用于10人以上的企业职工,到1992年扩大到适用于5人以上的企业劳动者再到1995年扩大到农渔民。然而即使在国民年金适用范围不断扩大的情况下,仍然有一些公民被排除在年金范围之外。特别是随着经济增长下滑和劳动力就业结构变化,国民年金的覆盖面仍然较窄。同时在这个时期,韩国老年人口的赡养率和国民年金参保率都不是很高,因此,韩国在此阶段改革更加重视加快提高国民年金参保率。国民年金的覆盖面不断扩大。直到2006年扩大到1人以上企业职工以及非正式职工。通过扩大制度的覆盖面,韩国政府将正式和非正式职工统一在一个制度框架下,应对人口环境、经济环境、劳动力市场和收入分配格局变化所导致的老龄、失业和贫困风险,通过一个再分配功能较强的养老金制度提高代内与代际公平。(2)建立基础养老金制度,缓解老年人贫困。消除老年贫困和缩小贫富差距是国民年金制度设立的初衷。但在国民年金的初设期,韩国老年人比例只有5%,且平均预期寿命达到70岁,当时人们并未过度关注养老问题。随着人口结构转变和传统家庭养老模式的衰减,老年人养老问题在韩国日益突出。由于国民年金的限制性标准,韩国超过一半的老年人无法享受国民年金,这使得大量韩国老年人陷入贫困。为了保障低收入老年人的基本生活,韩国在2007年正式建立了基础养老金制度,为年龄在65岁以上并且收入低于规定标准的70%的老年人提供基本的生活保障。其领取额为平均工资的5%。通过基础养老金制度的实施,进一步缓解了国民年金边缘化问题,同时给予低收入的老年人最低生活保障。

二是实施国民年金的参数改革和基金制改革,提高国民年金运行可持续性。为了应对韩国人口老龄化的日益加剧和预算平衡能力的减弱,韩国政府对养老保险体系进行参数改革和基金制改革。(1)实施制度参数改革,完善抵御人口老龄化的自动平衡机制。韩国《国民年金法》最初规定,韩国国民年金参与者的初始缴费比率为3%,以后每五年提高3个百分点直至达到9%的缴费比率,投保20年即可获得全额年金,投保40年的平均收入替代率将达到70%。韩国的“低缴费-高收益”结构是在经济成长和老人抚养率不会急剧上升的前提下设计的,在经济高速增长时期,“低缴费率-高收益”有其存在的现实条件,但经济转入中低增长时期,继续实施“低缴费率-高收益”必然带来不可持续性。为了应对国民年金不平衡的收支结构,韩国对养老金替代率进行调整。2007年政府将投保40年的年金受益人的平均替代率从70%下降到50%,以后每年以0.5%递减,计划2028年前调整到40%。在缴费比率上,由于职工对提高缴存比率比较敏感,韩国政府没有改变9%的缴费比率。但是对农渔民的缴费比率进行了调整,2000年农渔民的缴费比率为4%,但是以后每年将会增加一个百分点,到2005年增加到9%的水平。(2)调整国民年金最低领取年龄,应对国民年金财务不可持续风险。韩国国民年金初始的缴费率以及替代率是依据当时人们的预期寿命水平制定的。随着人们预期寿命不断地增加,势必造成年金领取者缴费时间相对较短而退休后年金领取时间相对较长的不平衡结构。这种不平衡的缴费和领取国民年金年限将会造成国民年金收支出现赤字,其自身可持续性难以为继。为了应对最低领取年龄标准过早对年金财务不可持续风险,韩国制定了在1999-2033年间逐渐推迟退休年龄计划,调整国民年金最低领取年龄。从2013年开始在现有60岁最低领取年龄的基础之上,以五年为一个周期,每期将最低领取年龄在原有基础之上提高一年,直到2033年达到65岁的标准。(3)改善年金基金运营,提高国民年金运行可持续性。韩国国民年金具有不完全积累性质,保持长期稳定的投资回报率有助于实现运行可持续性。在1998年之前国民年金是由财政部来直接管理,同时由于公共资本管理基金中存在强制存款制度,国民年金投资收益率相对于进行其他金融投资的收益率较低。在1998年国民年金制度改革中,韩国废除了公共资本管理基金中的强制存款制度,确定卫生福利部作为国民年金主管机构。同时成立国民年金基金管理中心,专门进行国民年金投资,国民年金基金管理中心成立以来积极进行国内外各种金融领域的投资,通过扩大投资范围实现投资风险分散化,国民年金的投资收益率有了很大程度的增加。

3.公共养老金制度的改革成效

通过改革,韩国在公平和可持续性两大目标之间实现了较好的平衡。建立基础养老金制度和修订《国民年金法》的适用对象,使得国民年金真正实现了全民化,全部公民均可以享受年金制度带来的收益。通过调整缴存收益比率以及提高年金领取的最低年龄标准,解决了由于制度设计之初内在的不平衡所带来的不可持续性风险。同时独立、科学的基金管理也使得年金盈余收益有了较大幅度的提高,并进一步降低了年金不可持续性风险。经过近些年来的养老金制度改革。韩国国民年金的缴费人数迅速增加。1999年只有1626.2万人,2013年已经达到2074.5万人。领取养老金的人数和比例迅速增长,2008年65岁以上老人共有5069273人,领取基础养老金的人数为2897649人,受益率达到57.2%,到了2013年65岁以上老人共有6250986人,领取基础养老金的人数为4045311人。受益率提高到64.7%。2007年养老金制度改革之前,韩国养老金将在2046年左右枯竭,2007年通过降低养老金替代率,将养老金枯竭的时间向后推迟到2060年,缓解了养老金财政压力。韩国公共养老金制度改革不仅注重其对退休者的保障功能和在福利分配上的公平性,还重视其经济功能,根据宏观经济环境的变化,对养老保险体系的参数和结构进行调整,努力降低其对经济增长的负面影响,起到了社会托底作用。

三、经济增长换档期我国养老金制度改革的政策取向

根据联合国世界人口预测方案预测,我国将在2024年步入中度老龄化社会,而且我国的老龄化速度要远快于其他国家。在这样的经济社会环境和人口结构下,建立适合我国国情的养老金制度,要更加注重公平和可持续的协调问题。

1.建立与经济社会环境和人口结构变化相匹配的养老金制度

养老金制度不应该是一个静态的结构,而应具备足够的活力,能够适应经济社会环境和人口结构变化做出相应调整。纵观韩国的公共养老金改革,我们发现韩国政府能够很好地根据宏观经济环境和人口结构变化,对养老保险体系的参数和结构进行调整,实现公共养老金制度与人口结构、经济环境、劳动力市场和收入分配格局的匹配。目前我国经济增长转向中高速和人口老龄化加速都对当前的养老保险体系产生巨大的挑战,养老金制度改革不能够仅仅局限于制度体系内部调整,仅仅实施短期的参数改革并不能解决财政可持续性问题,要把养老金制度改革置于宏观经济环境、人口结构、劳动力市场和收入分配格局变化的框架之中,构建与经济新常态和人口新常态相适应的多层次养老保障体系。这是养老金制度改革的基本方向。通过完善养老金的制度规则,理顺养老金与经济社会环境的关系,促进经济效率提升和经济持续增长。

2.养老金制度的完善要实现社会公平与可持续性两大目标的动态一致性

从2005年开始。我们国家就着力建设覆盖全民的养老保障体系。2014年人社部就启动了全民参保登记计划,“十三五”规划建议明确提出实施“全民参保计划”,便是基于社会公平目的,确保全体公民特别是社会中低收入者都能参保并享受应有待遇。加快居民养老金城乡并轨、机关事业单位和企业并轨等制度进程,消除身份和地位的差别,也是为了实现社会公平。但与社会公平取得的巨大进步相比,养老金自身的可持续性却令人担忧,养老金缺口的不断扩大导致财政风险甚至是经济风险日益凸显。这就要求养老金制度改革既要实现全体国民的体面生活,又要实现国民经济社会的可持续发展,实现社会公平与可持续性两大目标的动态一致性。

首先,通过建立国家层次统筹的养老金制度防止碎片化带来的抵御风险能力下降。我国当前养老金制度还没有实现全国层面统筹,这导致养老金政策碎片、制度设计和福利享受存在严重的碎片化现象,欠发达地区和发达地区的地方政府可以随意提高或降低养老金的缴费水平和养老待遇,这使得当前养老金制度的抵御风险能力差。因此。必须尽快建立国家层次统筹的养老金制度。实现养老金账户在全国范围内的自由转移衔接,增强抵御风险能力。

其次,建立基本养老金待遇正常调整机制,坚持精算平衡原则,实施结构性改革,适度推进名义账户转型和扩大个人账户比例,适应预期寿命增长、就业能力提升的经济社会发展大趋势,逐步延长最低领取年龄,提高制度自身的激励性。进而提高制度的收入能力,既要使退休人员基本生活得到保障,适当分享经济发展成果,又要防止养老金自身内部存在不平衡结构降低养老金的不可持续。

第三,针对当前养老金年收益率过低状况,应该设立公共养老金基金,实现职工基础养老金全国统筹,由独立、专业的机构来对基金进行管理,实现基金的保值增值。

(责任编辑 陈孝兵)